Смена режима налогообложения с ОСНО на УСН – явление частое. Плюсов перехода на «упрощёнку» достаточно: меньше налогов, одна декларация по итогам года и т.д. В этой статье расскажем, нужно ли восстанавливать НДС при переходе с ОСНО на УСН, и раскроем основные моменты, связанные со сменой режимов.

Хотите перейти на УСН?

Заполните заявление на переход с помощью сервиса «Моё дело»

НДС при переходе с ОСНО на УСН в 2021 году

Итак, вы решили перейти с общей системы налогообложения на спецрежим.

Согласно п.п. 2, 3 ст. 346.11 НК РФ организации и ИП на УСН не являются плательщиками НДС.

Однако, будучи на ОСН компании обязаны исчислять НДС, а также имеют право на возмещение НДС из бюджета по приобретенным товарам, услугам, товарно-материальным ценностям, основным средствам и нематериальных активам.

Применять вычеты можно при соблюдении условия – ТМЦ и активы должны использоваться в деятельности, которая облагается НДС (пп. 1 п. 2 ст. 171 НК РФ).

С переходом на «упрощёнку» это условие становится невыполнимым, но в распоряжении организации остаются активы, при приобретение которых налог принимали к вычету или возмещали из бюджета.

Как отразить отложенный НДС в программе 1С: «Бухгалтерия для Казахстана» ред. 3.0

Поэтому нужно восстановить суммы НДС (пп. 2 п. 3 ст. 170 НК РФ), принятые к вычету, по остаткам товарно-материальных ценностей, в том числе по ОС и НМА, которые есть в организации на момент перехода на новую систему налогообложения и будут использоваться при УСН.

Восстанавливать НДС нужно в налоговом периоде, предшествующим переходу на «упрощенку».

Допустим, на 2021 год вы запланировали переход с ОСНО на УСН, значит НДС восстанавливаем в IV квартале 2020 года. Сумма этого налога попадет в декларацию по НДС за IV квартал 2020 года.

Восстановленный НДС не включают в стоимость ТМЦ, в том числе ОС и НМА, имущественных прав, к которым он относится, а учитывают как прочие расходы, связанные с производством и реализацией.

Восстановить суммы налога нужно в том налоговом периоде, в котором активы и ТМЦ начинают использовать для операций по УСН. В бухгалтерском учёте датой проводки по восстановлению НДС будет 31 декабря.

Как избежать восстановления НДС при переходе на УСН? Нужно максимально сократить количество остатков ТМЦ на складе, списать ненужные материалы и реализовать товары в 4 квартале года, в котором вы ещё применяете ОСНО. Эта процедура поможет сэкономить немало времени по работе с суммами налога.

Порядок восстановления НДС на примере остатка материалов:

ООО «Факел» применяет УСН с 01.01.2019. На балансе по состоянию на 31.12.2018 был остаток материалов на сумму 120 000 руб., НДС по этим материалам был ранее предъявлен для возмещения из бюджета.

Налог восстановлен на сумму 21 600 руб. (120 000 х 18%).

Проводки на 31.12.2018:

| Восстановлен НДС по материалам, взятый ранее к вычету | 19 | 68 | 21 600 |

| НДС учтен в составе прочих расходов | 91 | 19 | 21 600 |

Проводки на 31.12.2018

Как при УСН учесть НДС, уплаченный при ввозе из ЕАЭС в 1С:Бухгалтерии 8

Можно не применять счет 19, а относить налог сразу на расходы. Нужный вариант учета опишите в учетной политике организации.

Восстановление НДС сразу на расходы будет выглядеть так:

| Восстановлен НДС со стоимости материалов | 91 | 68 | 21 600 |

Если организация вновь захочет перейти на ОСНО, сумма восстановленного НДС вторично к вычету не принимается (письмо Минфина России от 23.06.2010 № 03-07-11/265).

Восстановление НДС по ОС и НМА

Порядок восстановления НДС по ОС и НМА имеет свои особенности. Рассчитать НДС необходимо из остаточной стоимости актива, без учёта переоценки.

Рассмотрим этот алгоритм наглядно.

Организация, с переходом на УСН в 2019 году, имеет на балансе станок. Дата приобретения 10 декабря 2017 года. Стоимость ОС – 1 500 000 руб. без учёта НДС. Сумма НДС (18%) с его стоимости в размере 270 000 руб. была принята к вычету.

На 31.12.2018 имеем остаточную стоимость основного средства в размере 1 478 580 руб.

Сумма восстановленного НДС:

1 478 580 х 18% = 266 144 руб.

31.12.2018 бухгалтер сделал проводку:

Дт 91 Кт 68 на сумму 266 144 (учет НДС восстановленного).

Если в организации, при переходе на УСН, числятся ОС и НМА, приобретенные или созданные без НДС, то оснований для его восстановления не имеется.

Восстановление НДС с приобретения недвижимости

Восстановление НДС по приобретенным объектам недвижимости проходит в том же порядке, что и для основных средств.

Другой порядок восстановления НДС (равными долями в течение 10 лет) по приобретенной недвижимости (ст. 171.1 НК РФ) предназначен для плательщиков НДС и не имеет отношения к организациям, осуществляющим переход с ОСНО на УСН.

Таким образом, восстанавливаем сумму НДС исходя из остаточной стоимости объекта недвижимости без учёта переоценки. Восстановленная сумма отражается в составе прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

Восстановление НДС с выполняемых работ (оказываемых услуг)

Часто бывает, что организация оплатила и учла выполненные работы или оказанные услуги в период применения ОСНО, но продолжает использовать результат при УСН (например, капитальный ремонт офиса).

Такая ситуация – не причина для восстановления НДС. В законодательстве не предусмотрен порядок восстановления налога по выполняемым работам (оказываемым услугам) для деятельности на ОСНО и для перехода на «упрощенку».

Всё ещё платите зарплату бухгалтеру?

Сделаем его работу от 1666 рублей в месяц.

Восстановление НДС с перечисленных авансов

Аванс за приобретение работы (услуги), ТМЦ, ОС и НМА компания может оплатить, применяя ОСНО, а услуги и активы получить уже на УСН. Суммы НДС с перечисленного поставщику аванса принимают к вычету в счёт будущих поставок. Сумма восстановленного НДС будет равна сумме налога, ранее принятого к вычету.

Пример.

ООО «Луч» решило перейти на УСН с ОСНО в 2019 году. В период применения общей системы налогообложения поставщику перечислили аванс за материалы в размере 236 000 руб. (в т.ч. НДС – 36 000 руб.), а сами материалы получили при УСН.

Бухгалтерская запись от 31.12.2018:

Дт 60 Кт 68 субсчет «НДС» – 36 000 руб. – восстановлен НДС с аванса перечисленного.

Проводка по учёту НДС в составе прочих расходов не указана, так как активы еще не поступили в организацию.

Восстановление НДС с авансов полученных

Применяя общую систему налогообложения, организация может получить частичную оплату от покупателя в счёт предстоящих поставок товара, выполнения работ, оказания услуг или передачи имущественных прав. Если сама поставка товара, работ (услуг) придется на время после перехода на УСН, исчисленный и уплаченный НДС подлежит вычету.

Условием получения вычета будет перечисление суммы НДС на расчётный счёт покупателя. Здесь есть ряд особенностей:

- операция должна быть подтверждена документально;

- должно быть в наличии заключенное с контрагентом дополнительное соглашение об изменении цены договора в сторону уменьшения стоимости товаров (работ, услуг) на сумму НДС.

Кстати, по этому вопросу есть положительная арбитражная практика, когда подтверждающим документом возврата НДС покупателю может быть не только платежное поручение, но и соглашение о зачёте возвращаемых сумм НДС в счёт предстоящих платежей по тому же договору (постановление ФАС Северо-Западного округа от 04.08.2010 № А21-11991/2009).

Чтобы избежать восстановления НДС, можно вообще расторгнуть договор, по которому прошла предоплата. Полученные суммы аванса вернуть покупателю и заключить новый договор без НДС уже после перехода на УСН.

Рекомендуем не получать авансы от покупателей, если запланирован переход на спецрежим, чтобы не пришлось делать дополнительной работы по восстановлению НДС.

Особенности учёта операций по авансам полученным в примере.

ООО «Заря» в процессе деятельности на ОСНО в 2018 году получило предоплату за товар от покупателя в сумме 147 500 руб., в том числе НДС. В 2019 году ООО «Заря» стало применять УСН. Поставка товара покупателю запланирована на март 2019 года. В 4 кв. 2018 года полученный с предоплаты НДС в сумме 22 500 руб. был возвращен покупателю, а организации заключили дополнительное соглашение на сумму поставки 125 000 руб. (147 500 – 22 500).

В 4 кв. 2018 года бухгалтер ООО «Заря» сделал проводку о возврате НДС покупателю:

Дт 62 Кт 51 – 22 500 руб. – возврат НДС покупателю;

Дт 68 субсчет «НДС» Кт 62 – 22 500 руб. – вычет по НДС со стоимости предоплаты.

По какой ставке восстанавливать НДС

Как мы знаем, ставка НДС в 2021 году – 20%, с 2004 по 2018 – 18%, до 2004 – 20%.

При переходе на УСН с 2021 года у организаций может возникнуть вопрос: по какой ставке рассчитать и восстановить налог в 4 квартале 2020 года по активам, приобретенным до 01.01.2020 года? Восстановить налог нужно по ранее зачтенной ставке, которая указана в счёте-фактуре.

Где отражаются сведения по восстановленному НДС при переходе на УСН

В книгу продаж вносят сумму восстановленного налога. Основанием для записи будут счета-фактуры, по которым НДС был ранее принят к вычету.

В декларации по НДС восстановленный налог записывается в раздел 3 по строке 080, в разделе 9 заносятся суммы с расшифровкой по каждой операции.

Изменения в учёте лизинга при УСН «Доходы минус расходы» с 2022 года

На основании лизинга компания может использовать основные средства (оборудование, станки или автомобили) без осуществления больших единовременных затрат. Лизинговые операции нужно учитывать в бухгалтерском и налоговом учёте. С 2022 года правила учёта лизинга существенно изменились.

Бухгалтерский учёт при торговле кажется сложным?

Передайте полное сопровождение экспертам от «Моё Дело». У нас есть готовое решение под ключ.

Ограничения по ОС в лизинге при УСН

По лизинговым соглашениям, заключённым до 2022 года, плательщик УСН, который учитывал объекты на своём балансе, должен был отслеживать остаточную стоимость ОС, чтобы она была не больше 150 млн. руб. в течение года. В противной ситуации его принудительно переводили на ОСНО.

По лизинговым договорам, заключённым с 01.01.2022 года и позже, лизингополучатели не учитывают основные средства по лизингу при расчёте лимита в 150 миллионов рублей. Дело в том, что с 2022 года изменились нормы гл. 25 НК по амортизируемому имуществу. Теперь объекты основных средств, находящиеся в лизинге, являются амортизируемым имуществом у лизингодателя. Поэтому по договорам, заключённым с 2022 года, лизинговое основное средство учитывается при расчёте лимита для УСН у лизингодателя (Письмо Минфина от 18.03.2022 г. № 03-11-06/2/20994).

Изменение законодательной базы по учёту лизинговых операций

С 2022 года обязательно нужно учитывать нормы ФСБУ 25/2018 «Бухучёт аренды», регламентированного Приказом Минфина от 16.10.2018 г. № 208н. Порядок бухучёта у одной стороны соглашения не зависит от правил учёта у другой стороны этого же договора.

На основе Закона от 29.11.2021 г. № 382-ФЗ скорректировали порядок учёта лизинговых операций в затратах по налогу на прибыль. Ранее налоговый учёт объекта лизинга могли вести как лизингодатели, так и лизингополучатели в зависимости от условий лизингового договора.

Однако с 2022 года ОС в лизинге учитывается для целей налога на прибыль только у лизингодателя, который является собственником этого объекта. И амортизацию по ОС начисляет именно он. Лизингополучатель отражает в расходах только лизинговые платежи.

Внимание! Указанные правила налогового учёта касаются лизинговых договоров, заключенных после 31.12.2021 года. Когда договор заключён до указанной даты, действуют прежние правила налогового учёта лизинговых соглашений.

Лизинг представлял собой форму инвестиций в ОС, оформленную договором финансовой аренды. С 2022 года понятие лизинга было заменено на финансовую аренду согласно ФСБУ 25/2018. Его можно было использовать и раньше, но обязательным он стал только с 2022 года. Использовать его положения должны:

- арендаторы и арендодатели по соглашениям аренды или субаренды;

- арендаторы и арендодатели, лизингополучатели и лизингодатели по соглашениям, в которых предусматривается предоставление во временное использование имущества за определённую плату.

Важно! ФСБУ 25/2018 требуется учитывать во всех ситуациях, когда по договорным условиям ясно, что объект передается во временное использование за конкретную плату.

Бухучёт лизинговых операций с 2022 года

С 2022 года лизинговые операции обязательно нужно учитывать по нормам ФСБУ 25/2018. Предмет лизингового договора устанавливают как объект учёта аренды.

Но имеются особенности, зависящие от параметров лизингового договора и статуса лизингополучателя.

Не требуется изменять новый порядок учёта арендного (лизингового) соглашения в таких ситуациях:

- Компания вправе осуществлять упрощённые методы ведения бухучёта, и тогда по соглашениям, заключённым до 2022 года, разрешено продолжать применение прежних правил учёта (п. 52 ФСБУ 25/2018).

- Срок завершения соглашения — до 31.12.2022 года, и тогда его разрешено отражать по прежним правилам (п. 51 ФСБУ 25/2018).

- Компания является арендатором или лизингополучателем по соглашению, по которому право собственности на арендный объект в ней не передаётся и она не может его выкупить по стоимости, существенно меньше справедливой стоимости. Кроме того, компания не будет передавать объект по соглашению субаренды. В данной ситуации бухучёт можно осуществлять по прежним правилам (п. 12 ФСБУ 25/2018). Но в указанной ситуации обязательно должно выполняться хотя бы одно из указанных условий (п. 11 ФСБУ 25/2018):

- период лизинга не больше 12 мес.;

- рыночная стоимость объекта (без амортизации) не больше 300 тыс. руб.;

- компания вправе осуществлять упрощённые методы ведения бухучёта.

- Компания является арендодателем или лизингодателем, и она определяет объекты по аренде как объекты учёта операционной аренды. В такой ситуации вести учёт можно на прежних условиях (п. 41 ФСБУ 25/2018).

В иных ситуациях требуется изменить порядок бухучёта арендных (лизинговых) операций, т.е. ориентироваться на ФСБУ 25/2018.

По обновлённым правилам объект всегда находится на балансе лизингополучателя вне зависимости от условий соглашения. При этом задолженность необходимо дисконтировать.

Если бухучёт изменяется из-за применения ФСБУ 25/2018, требуется в учёте и отчётности отобразить переход на новый порядок. По общему правилу используется ретроспективный порядок перехода (п. 49 ФСБУ 25/2018). Он означает, что в бухотчётности в 2022 году нужно пересчитать показатели за предыдущие годы таким образом, как если бы новый метод учёта уже использовался по этим арендным договорам.

Однако вместо этого арендатор может использовать упрощённый порядок признания и оценки права пользования активом и обязательства по аренде, т.е. без ретроспективного метода (п. 50 ФСБУ 25/2018).

Арендодателям нужно разделять аренду на два вида по каждому соглашению:

- операционная;

- финансовая.

При этом подразделение основывается на экономической сущности договорных отношений, а не на юридической форме договора (п. 24 ФСБУ 25/2018). От этой классификации во многом зависят правила учёта аренды. По операционной аренде арендодатель не изменяет применяемый ранее порядок учёта объектов, кроме корректировки оценочных значений (п. 41 ФСБУ 25/2018).

К арендаторам такая обязанность не применяется.

Финансовая аренда — это аренда, при которой арендатор получает все договорные риски и выгоды. Если же эти моменты остаются у арендодателя, то аренду нужно считать операционной.

Арендодатель, который имеет право осуществлять упрощённые методы бухучёта, может учитывать аренду только как операционную (п. 28 ФСБУ 25/2018). Однако так делать нельзя в таких случаях:

- условиями арендного соглашения предусматривается переход к арендатору права собственности на объект;

- арендатор вправе выкупить объект по цене существенно ниже её справедливой стоимости на момент реализации указанного права.

Важно! Изменение правил бухучёта аренды (лизинга) нужно зафиксировать в учётной политике как арендодателя, так и арендатора.

На основании ФСБУ 25/2018 предполагается, что лизингодатель не отражает на своём балансе объект финансовой аренды. Стандарт предусматривает, что лизингодатель приобретает объект у поставщика и сразу же передаёт его в пользование лизингополучателю. Соответственно, операция отражается одной проводкой, т.е. указывается чистая инвестиция в аренду и кредиторская задолженность перед продавцом (п. 34 ФСБУ 25/2018).

Иногда бывают ситуации, когда лизингодатель перед тем, как отдать объект в лизинг, дорабатывает его или монтирует. В таком случае появляется разрыв между датой получения объекта и датой его передачи лизингополучателю. В течение указанного периода объект может быть отражен на счёте 41 «Товары». Этот счёт используется потому, что организация не будет использовать объект для ведения своей деятельности, а планирует передать его (а, соответственно, также все выгоды и риски) лизингополучателю.

Поскольку лизинговый объект будет принят на счёт 41, то это — принятие его на бухучёт. И в такой ситуации лизингодатель сможет заявить о входном НДС по имуществу к вычету (п. 1 ст. 172 НК).

При покупке объекта лизингодатель формирует проводки:

- Дт 41 Кт 60 — на стоимость объекта, купленного для передачи в лизинг

- Дт 19 Кт 60 — НДС по объекту

- Дт 60 Кт 51 — оплата стоимости объекта

Если объект требует доработки, то расходы на неё будут увеличивать стоимость его стоимость. Такие расходы нужно отразить проводками:

- Дт 41 Кт 60 — расходы по доработке объекта

- Дт 19 Кт 60 — НДС по расходам на доработку

- Дт 60 Кт 51 — оплата расходов по доработке

Важно! Если компания не является плательщиком НДС, например, применяет УСН, то она приходует объект с учётом входного НДС. В такой ситуации требуется сформировать ещё одну корреспонденцию: Дт 41 Кт 19, при которой входной НДС относится на стоимость объекта для передачи в лизинг.

Лизингополучатель при получении объекта отражает в учёте право пользования активом (ППА). Для него не предусмотрен отдельный счёт, а потому можно использовать счёт 08 или 01. Одновременно с этим лизингополучатель должен отразить в бухучёте и обязательство по лизингу (п. 10 ФСБУ 25/2018).

При поступлении объекта лизингополучатель формирует проводку:

- Дт 08/ППА Кт 76/Обязательства по лизингу — стоимость объекта по лизингу

Готовьтесь к изменениям вместе с сервисом «Моё дело»

С нами вы сможете заполнять любые отчёты, получать консультации специалистов и будете первыми узнавать о новостях.

Налоговый учёт лизинговых операций с 2022 года

С 2022 года внесены корректировки в правила налогообложения лизинга (Закон от 29.11.2021 г. № 382-ФЗ). В соответствии с изменениями теперь не действует специальный порядок амортизации лизинговых объектов. Также платежи по лизингу можно списывать в прочие расходы. Когда в них включается выкупная стоимость, её нужно минусовать из этих затрат.

С текущего года лизинговый объект учитывается лизингодателем в составе своего имущества, подлежащего амортизации. Амортизация начисляется в общем порядке. В свою очередь лизингополучатель при расчёте базы по налогу на прибыль учитывает произведённые лизинговые платежи. Соответственно, теперь объект не передаётся на учёт лизингополучателю.

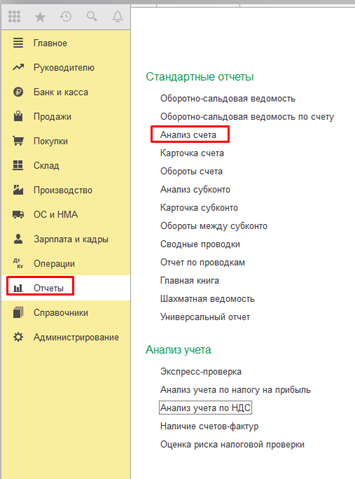

Как посмотреть НДС к уплате в 1С

Сумму НДС к уплате можно посмотреть в стандартном отчете Анализ счета 68.02:

По кредиту счета: в корреспонденции со счетом 90.03 отражена начисленная сумма НДС с выручки; в корреспонденции со счетом 76 АВ отражена начисленная сумма НДС с авансов полученных; в корреспонденции со счетом 76 ВА – сумма восстановленного НДС с авансов

По дебету счета: в корреспонденции со счетом 19 — сумма вычетов по НДС с товаров и услуг полученных; в корреспонденции со счетом 76 АВ – сумма вычетов по НДС с авансов полученных; в корреспонденции со счетом 76 ВА – сумма вычетов с авансов выданных

Если кредитовый оборот превышает дебетовый оборот, то разницу надо доплатить в бюджет.

В данном примере: Сумма к уплате равна 2 087 851,23 (2 582 849,79 минус 494 998,56)

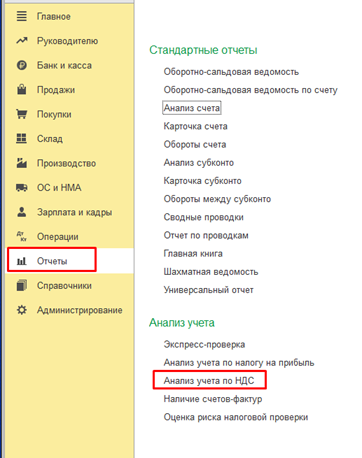

Сумму НДС к уплате также можно посмотреть в отчете Анализ учета по НДС (раздел Отчеты-Анализ учета):

Если в учете нет ошибок, и данные регистров по НДС соответствуют данным бухгалтерского учета, то данные в Анализе состояния налогового учета по НДС будут соответствовать данным анализа счета 68.02.

Источник: corada.ru