БУ 3.0: Как правильно отразить в программе расходы на уплату торгового сбора?

Ответ:

В первую очередь необходимо установить галку в учетной политике, что применяется торговый сбор (раздел «Главное» — настройки – учетная политика – настройка налогов и отчетов – система налогообложения – «Торговый сбор» галка). Данная настройка применима только у индивидуальных предпринимателей, вне зависимости от системы налогообложения.

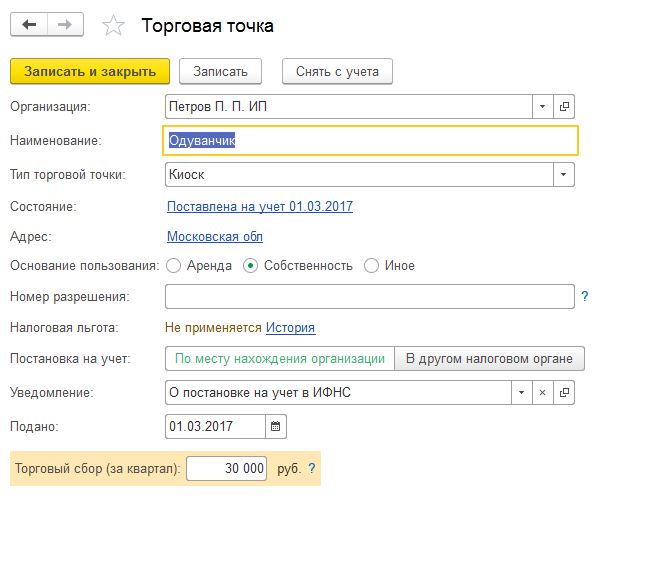

Далее необходимо создать торговую точку. Открываем раздел «Справочники» — налоги – торговый сбор – торговые точки – создать. Указываем наименование, тип торговой точки, дату постановки на учет, адрес, ОКТМО, площадь торгового зала, создаем уведомление, устанавливаем размер торгового сбора.

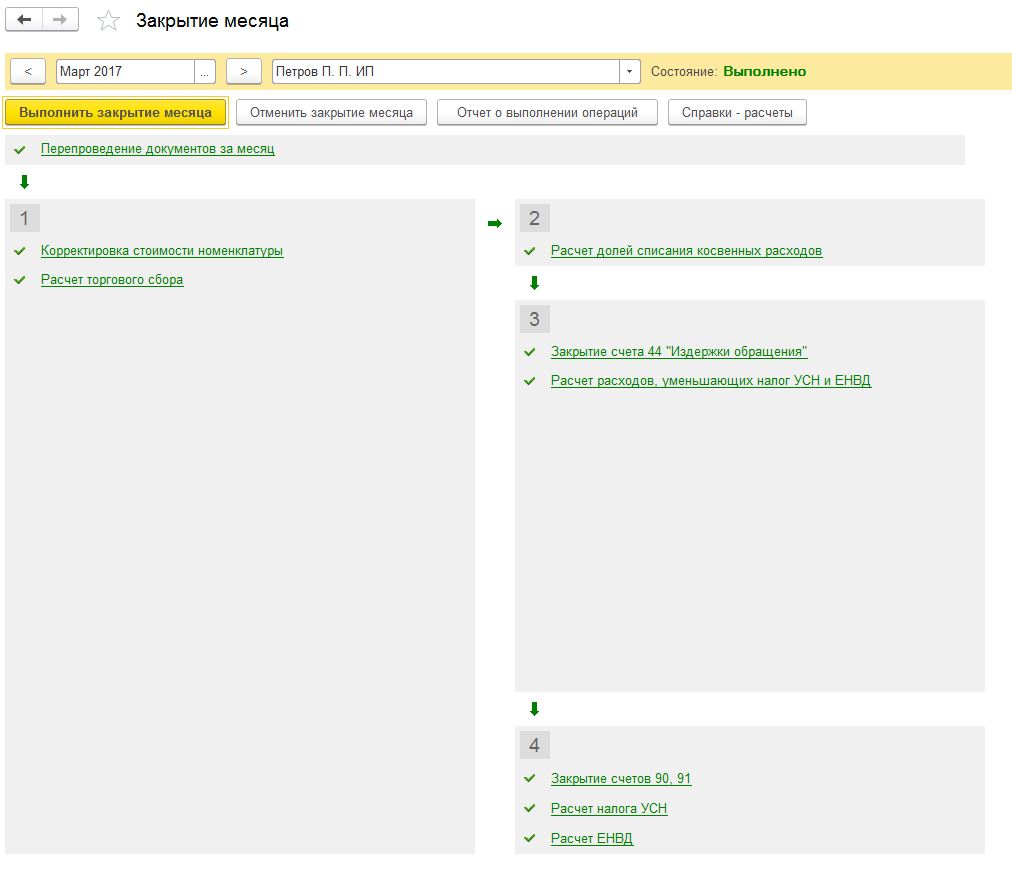

При закрытии месяца с помощью регламентной операции производится начисление торгового сбора в последнем месяце каждого квартала. Сформируются проводки по дебету счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», статья затрат «Торговый сбор» и кредиту счета 68.13, виды платежей в бюджет (фонды) «Налог (взносы): начислено/уплачено».

УСН, торговый сбор и торговля комиссионными товарами в 1С:Бухгалтерии

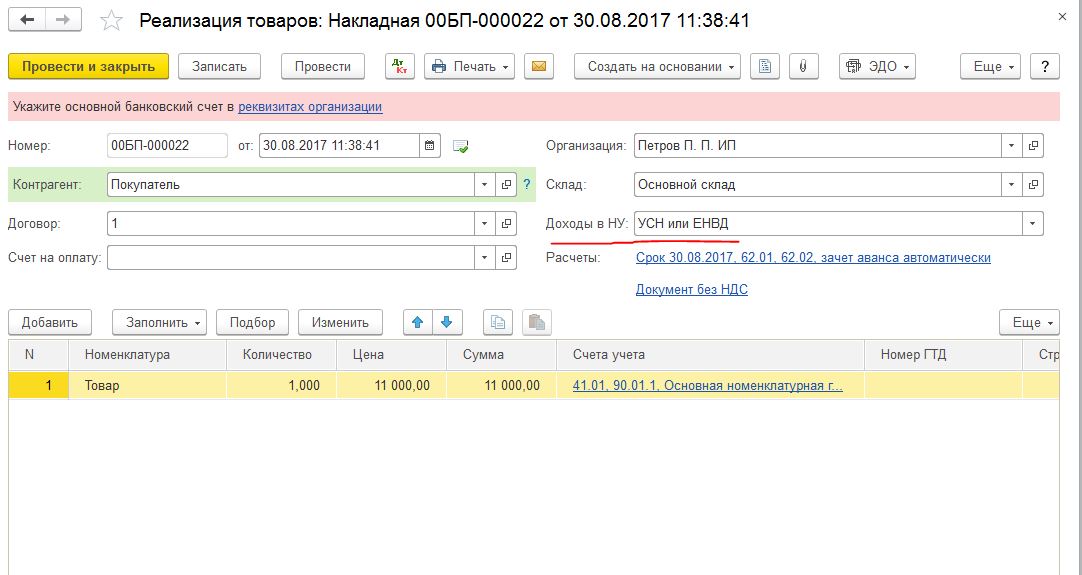

Для перечисления торгового сбора необходимо создать документ «Списание с расчетного счета» с видом операции «Уплата налога». Уменьшает сумму налога торговый сбор только при системе налогообложения «Упрощенная (доходы)». В реализации товаров необходимо указывать в графе «доходы в НУ» «Деятельность на торговом сборе».

Расходы на уплату торгового сбора определяются в регламентной операции «Расчет налога УСН» при закрытии месяца. Для того, чтобы закрыть торговую точку открываем раздел «Справочники» — налоги – торговый сбор – торговые точки – нажимаем кнопку «Снять с учета». Указываем дату – сформируется заявление, которое мы заполняем вручную.

Обоснование:

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Как отразить торговый сбор в декларации по УСН

Поскольку в действующей форме нет отдельных строк для указания сумм уплаченного торгового сбора, то его следует учитывать следующим образом:

1. При применении объекта налогообложения «доходы», торговый сбор отражается в строках 140-143 Раздела 2.1. Он указывается вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования. Напомним, для плательщиков, производящих выплаты физическим лицам, значения строк 140-143 не должны быть больше 50 процентов суммы начисленного единого налога. Однако на суммы торгового сбора, уменьшающего единый налог, это ограничение не распространяется. То есть если в декларации по коду строки 102 указан признак налогоплательщика «1», то значения строк 140-143 могут превышать 50 процентов от суммы начисленного налога.

2. При применении объекта налогообложения «доходы, уменьшенные на величину расходов» сумма уплаченного торгового сбора учитывается в составе расходов, отражаемых по строкам 220 – 223 Раздела 2.2.

Обратите внимание, что уменьшить единый налог плательщик вправе на сумму фактически уплаченного торгового сбора (п. 8 ст. 346.21 НК РФ).

До внесения изменений в форму декларации и порядок ее заполнения, ведомство рекомендует использовать в работе данное письмо.

О. Федун, редактор-эксперт журнала «Нормативные акты для бухгалтера», специальный корреспондент Бухгалтерия.ру

Источник: www.xn--80apqjj.xn--p1ai

Торговый сбор в декларации по усн

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Торговый сбор в декларации по усн». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

С компенсационных выплат при увольнении НДФЛ и страховые взносы не исчисляют до определенного предела….

Необходимые коды (налогового периода, места представления, форм реорганизации, способа представления, имущества, полученного в рамках целевого финансирования) указаны в тексте Приложения. Если в вашем случае коды не соответствуют нашему примеру заполнения, то их надо выбирать из первоисточника.

Как упрощенцы уменьшают налог на сбор

![]()

![]()

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Прежде всего, поясним, что отдельной декларации для организаций — плательщиков ТС, подобно декларациям по иным налогам, российским законодательством пока не предусмотрено. Однако ряд обязательств по представлению отчетности в ФНС они все же имеют.

Однако в письме от 15.09.15 № ГД-4-3/16205 содержатся уточнения: при уплате торгового сбора по месту нахождения объекта недвижимого имущества необходимо указывать код по ОКТМО по месту осуществления торговой деятельности, а не по месту постановки на учет в качестве плательщика торгового сбора.

Чтобы регулярно получать «Актуальную бухгалтерию», обратитесь к Официальному партнеру компании «Гарант», который Вас обслуживает.

НК РФ, но непонятно, как практически применить этот пункт, чтобы была возможность учесть сумму торгового сбора. Ведь получается, что «упрощенец», зарегистрированный, например, в Московской области, но работающий и уплачивающий торговый сбор в Москве, должен уплачивать налог при УСНО в Москве, чтобы иметь возможность уменьшить сумму налога.

Что такое торговый сбор при УСН

- Уплаченный торговый сбор фиксируется в строках 150-153 с разбивкой по отчетным периодам.

- Оплаченный сбор, на величину которого производится уменьшение налога, отражается в строках 160-163 с выделением сумм по разным отчетным периодам.

Бланк ТС-1 должен содержать сведения по конкретной применяемой ставке налога. А так же о торговом помещении, на которое уплачивается сбор. ФНС проверит все сведения, чтобы определить, правильно ли уплачивается сбор. Заполненный бланк ТСМ-1 всегда передаётся налоговой службе при появлении любых данных или объектов.

На практике может сложиться ситуация, когда организация производит зачет налога, уплаченного за пределами РФ, и уплачивает торговый сбор. В этом случае суммы засчитываемого налога и торгового сбора для заполнения указанных выше строк декларации суммируются.

Лист 2.1.2 страница 2 (сумма торгового сбора)

В частности, компания должна информировать налоговиков о том, как изменились характеристики объекта торговли, определяющие размер сбора (например, площадь). Для этого используется форма ТС-1, утвержденная приказом ФНС России от 22.06.2015 № ММВ-7-14/249.

Новые образцы документа отличаются от старых наличием так называемого листа 02. Он нужен для отображения конкретной информации, связанной с налогом. В самом втором листе у таких деклараций всего две страницы. Когда заполняется первая, пишут о:

- Посчитанном годовом налоге, с разбивкой по бюджетам. Нужно отдельно вести строки для местного и федерального.

- Действующим налоговым ставкам.

- Годовой базе по налогу.

- Доходам и расходам за последние 365 дней, согласно приложениям ко второму литсу, которые уже заполнены.

При этом плату проводят за полный квартал, даже если магазин открылся только в конце отчётного периода. Размер получаемой прибыли, убытков на налог так же не оказывает никакого влияния. Плательщик должен получить как можно больше доходов, чтобы уплата налога не была связана с серьёзными потерями в денежных средствах.

После этого ИФНС снимет вас с учета той же датой, которой поставила вас на учет в качестве плательщика торгового сбора.

Действующая сейчас форма декларации по налогу на прибыль не содержит специальных строк для учета торгового сбора при расчете налога на прибыль. В связи с этим налоговики порекомендовали использовать для отражения торгового сбора строки 240 и 260 Листа 02, строку 090 приложения № 5 и 6 к Листу 02.

Ведомство напоминает, что плательщик УСН вправе уменьшить сумму единого налога или авансового платежа на торговый сбор, уплаченный в течение налогового или отчетного периода.

Управляющие розничных рынков также признаются плательщиками данного налога. Ставка устанавливается отдельно по каждому из объектов, если торговля ведётся в залах площадью меньше 50 квадратных метров, либо когда торговый зал вообще отсутствует. При этом у самой ставки имеется строго зафиксированное значение.

Вместе с тем, действующая форма декларации по УСН не предусматривает возможность отражения в ней суммы уплаченного торгового сбора с целью уменьшения суммы единого налога.

В настоящее время он действует только на территории Москвы. В местном Законе дают определения не только ставкам. Там приводятся категории лиц, которые могут быть освобождены от налога по тем или иным причинам. Торговый сбор не вводится даже в других федерального значения, кроме Москвы.

Если фирма имеет обозначенные структуры за пределами субъекта, где введен ТС, то сбор фиксируется также в строке 090 приложения 5 к листу 02 декларации. Для каждого структурного подразделения заполняется, таким образом, отдельный экземпляр приложения 5.

Приветствую посетителей моего блога! Меня зовут Антон. На страницах своего журнала я собираю интересную информацию из разных источников в интернете, обрабатываю их, проверяю и выкладываю. Если вы видите ошибки и неточности, то напишите о них в комментариях, в группе ВК или Одноклассниках. Также, я всегда отвечу на любые вопросы.

Задавайте их на соответствующей странице вверху сайта.

![]()

![]()

Однако, исходя из принципов правовой аналогии, соответствующие рекомендации, вероятно, будут применимы также в отношении налогоплательщиков из других городов, в которых допускается установление сбора, — Санкт-Петербурга и Севастополя. Но только после того, как законодательными собраниями данных субъектов РФ будет введен ТС.

Ошибки практически исключены. Периодичность — 1 раз в месяц. Ежемесячник выпускается компанией «ГАРАНТ».

НК РФ, единый налог по УСН, подлежащий зачислению в бюджет субъекта РФ (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен торговый сбор, можно уменьшить на сумму этого сбора, уплаченного «упрощенщиком» в течение налогового (отчетного) периода.

Как показать торговый сбор в декларации по прибыли

Эта норма приведена в п. 8 ст. 346.21 НК РФ, но с оговоркой – упрощенцы, осуществляющие несколько видов деятельности, на сумму торгового сбора могут уменьшить перечисляемый в бюджет Москвы «упрощенный» налог, исчисленный с объекта налогообложения только по тому виду деятельности, в отношении которого установлен торговый сбор. Поэтому необходимо вести раздельный учет по таким видам бизнеса.

Отчитаться в эти сроки надо и тем налогоплательщикам, которые не вели реальную деятельность, отчётность в этом случае будет нулевой.

Если вы зарегистрировались в качестве плательщика торгового сбора по ошибке, то вам нужно подать в ИФНС заявление о снятии с учета. Никаких санкций со стороны налоговиков не последует. Подать заявление можно в произвольной форме, указав в нем наименование организации (ф. и. о. предпринимателя), ИНН и причины его подачи.

Соответственно, и уменьшить налог другого региона на торговый сбор она никак не может. И если у вас такая ситуация, дальше этот раздел можно не читать.

![]()

![]()

Если же по году будет получен убыток, тогда понятно, что уменьшать вам будет нечего. А вот торговый сбор в бюджет вы уплатите.

Плательщики налога на прибыль вправе уменьшить налог, исчисленный по итогам отчетного (налогового) периода, на сумму фактически уплаченного торгового сбора с начала налогового периода до даты уплаты налога (п. 10 ст. 286 НК РФ).

Во-вторых, вызывают вопросы слова контролирующих органов о том, что «упрощенец» вправе уменьшить сумму налога, уплачиваемого при УСНО, только на сумму торгового сбора, уплаченного в этом же регионе.

Однако на суммы торгового сбора, уменьшающего единый налог, это ограничение не распространяется. То есть если в декларации по коду строки 102 указан признак налогоплательщика «1», то значения строк 140-143 могут превышать 50 процентов от суммы начисленного налога.

Как отразить торговый сбор в декларации по УСН

В 2018 году продолжает действовать та же самая форма декларации по УСН, по которой отчитывались в предыдущем году (штрих код титульного листа 0301 2017), что и в предыдущем году. В этой статье мы рассмотрим образец заполнения декларации по УСН за 2017 год (форма КНД 1152017).

Действующая декларация по УСН не предусматривает возможность отражения в ней торгового сбора с целью уменьшения налога.

Чтобы избежать двойного учета сумм торгового сбора, налоговики рекомендовали при определении показателя по строке 080 приложения № 5 к Листу 02 сумму начисленных авансовых платежей уменьшать на сумму торгового сбора, учтенного в уменьшение авансового платежа в декларации за предыдущий отчетный период. Плательщики на УСН с объектом «доходы» вправе уменьшить налог (авансовый платеж по нему), исчисленный по итогам налогового (отчетного) периода, на торговый сбор, уплаченный в течение этого периода. Нюанс — уменьшение возможно только по той деятельности, по которой уплачивается сбор.

Как предприниматели на ОСНО уменьшают НДФЛ на сбор

Российской Федерации, вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в бюджет города Москвы, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода в данный бюджет по соответствующему виду предпринимательской деятельности.

Уменьшение УСН на торговый сбор возможно, как в отношении упрощенцев, выбравших объектом взимания налога «доходы», так и спецрежимников, облагающих налогом «доходы за минусом расходов».

Как отразить суммы торговых сборов в декларации УСН?

Торговый сбор уменьшает сумму «упрощенного» налога наравне с суммами страховых взносов (при этом в отношении сбора ограничение в 50% не действует). А можно ли в таком случае при сумме торгового сбора существенно больше суммы исчисленного налога за год показать в декларации налог к возмещению?

Важная информация в статье: «Декларация усн торговый сбор», собранной на основе данных авторитетных источников. По всем вопросам можете обращаться к дежурному юристу. Обратите внимание: если вы заполните декларацию для упрощённой системы налогообложения по недействующей форме, отчётность будет считаться не сданной! За такое нарушение налоговой инспекцией не только налагается штраф, но и может быть заблокирован расчётный счёт ИП или ООО.

Похожие записи:

- Налог на имущество физических лиц в 2022 году дата оплаты

- Расчет зарплаты за неполный месяц

- Пособие по временной нетрудоспособности в 2022 году по уходу за ребенком

Источник: cvetnoy-metall.ru