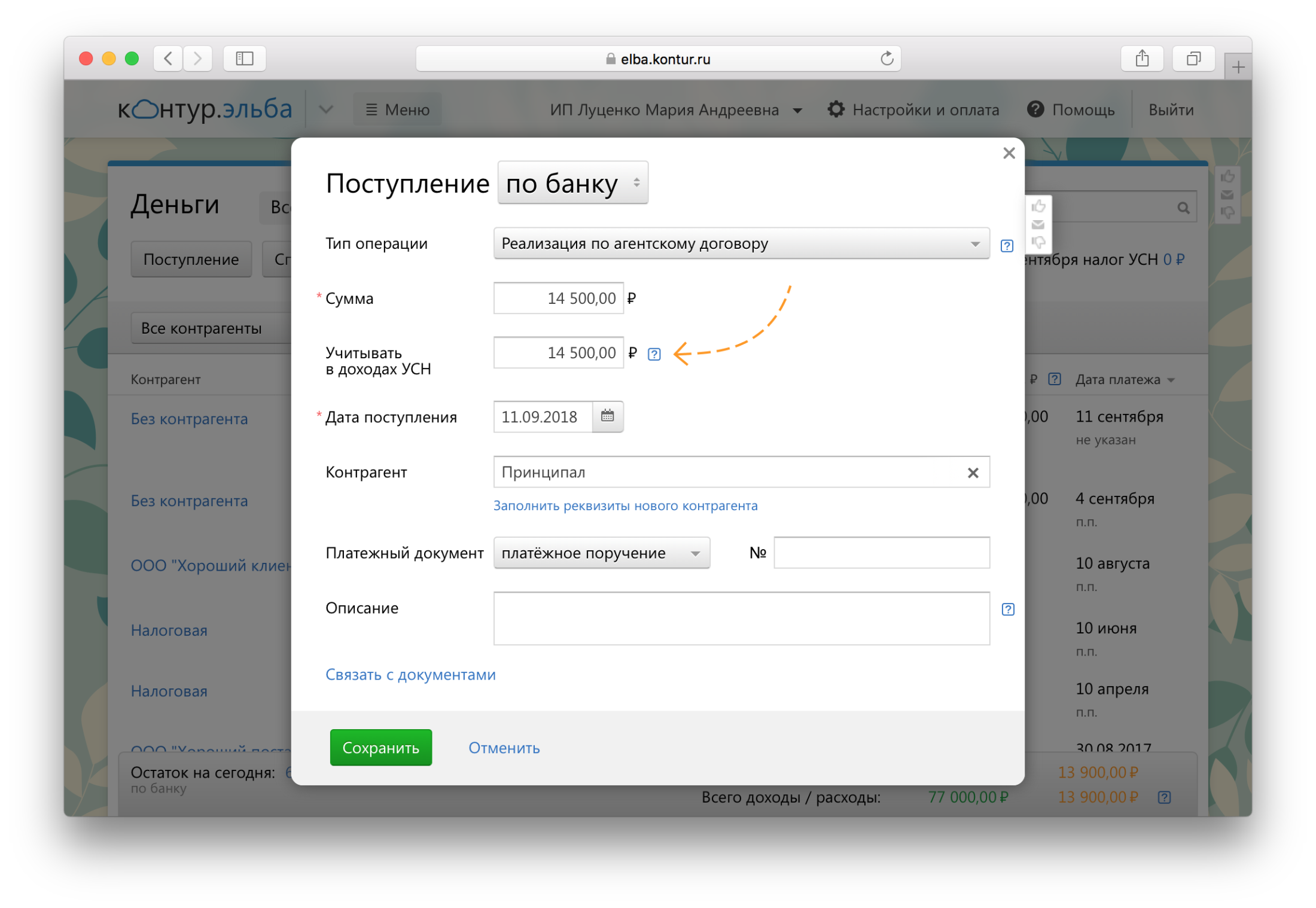

Учитывайте агентское вознаграждение в налоге УСН, когда получаете оплату от клиента.

Создайте в Эльбе поступление от клиента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма оплаты от клиента

- Учитывать в налогах: сумма агентского вознаграждения

- Дата поступления: день получения денег от клиента

2. Принципал перечисляет вознаграждение отдельно: по итогам продаж или заранее

Учитывайте агентское вознаграждение в налоге УСН в день получения оплаты от принципала.

Создайте в Эльбе поступление от клиента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма оплаты от клиента

- Учитывать в налогах: ноль

- Дата поступления: день получения денег от клиента

Создайте в Эльбе поступление от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма вознаграждения от принципала

- Учитывать в налогах: та же сумма вознаграждения

- Дата поступления: день получения денег от принципала

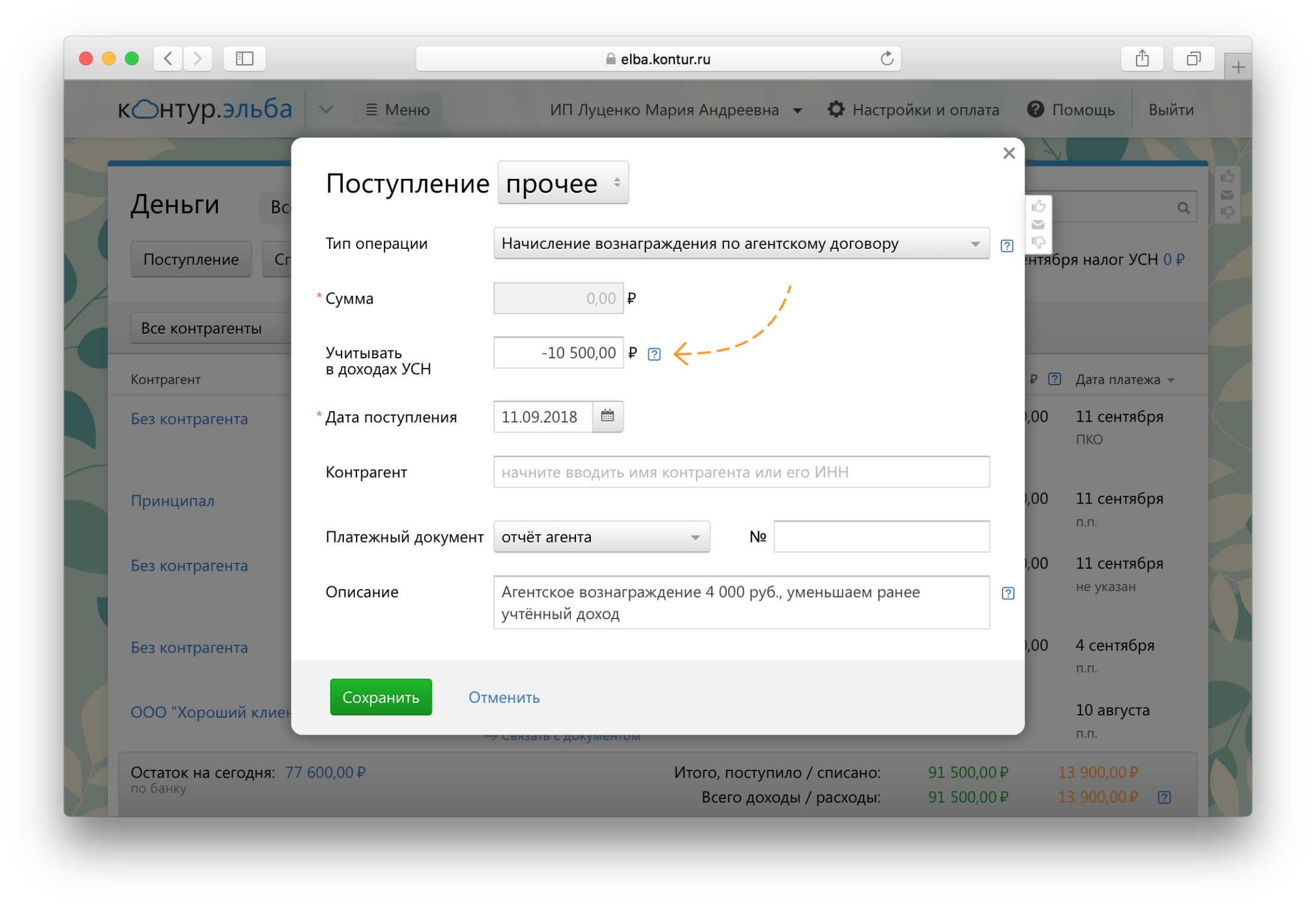

3. Вы удерживаете вознаграждение из полученных денег от клиента, но сумма вознаграждения не зафиксирована в договоре, а определяется отчётом агента

Учитывайте в налоге УСН всю сумму, которую получили от клиента. Когда принципал утвердит сумму вознаграждения в отчёте агента, откорректируйте доходы.

Признание расходов на услуги банка для целей Упрощенной Системы Налогообложения

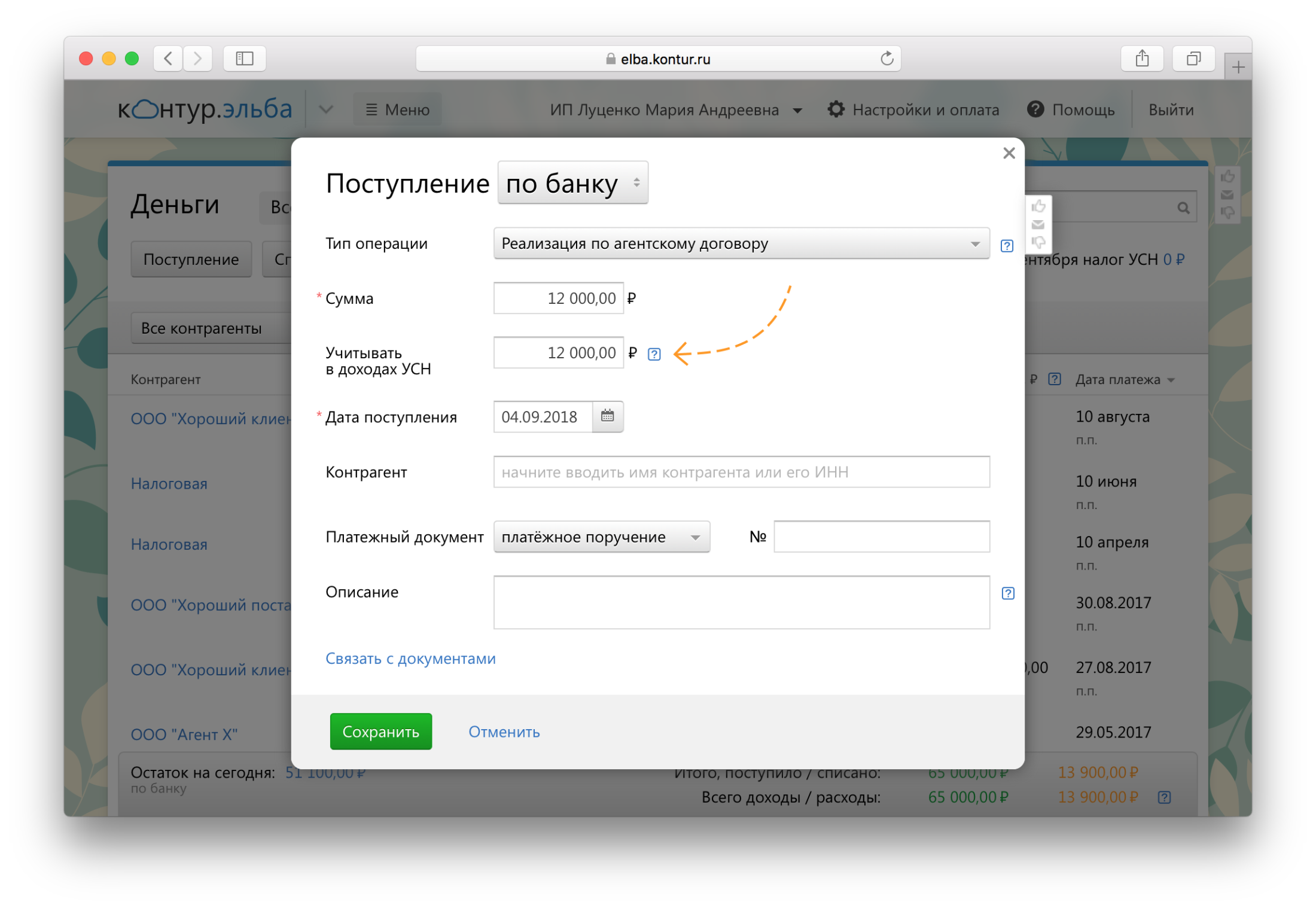

Создайте в Эльбе поступление от клиента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма оплаты от клиента

- Учитывать в налогах: та же сумма оплаты от клиента

- Дата поступления: день получения денег от клиента

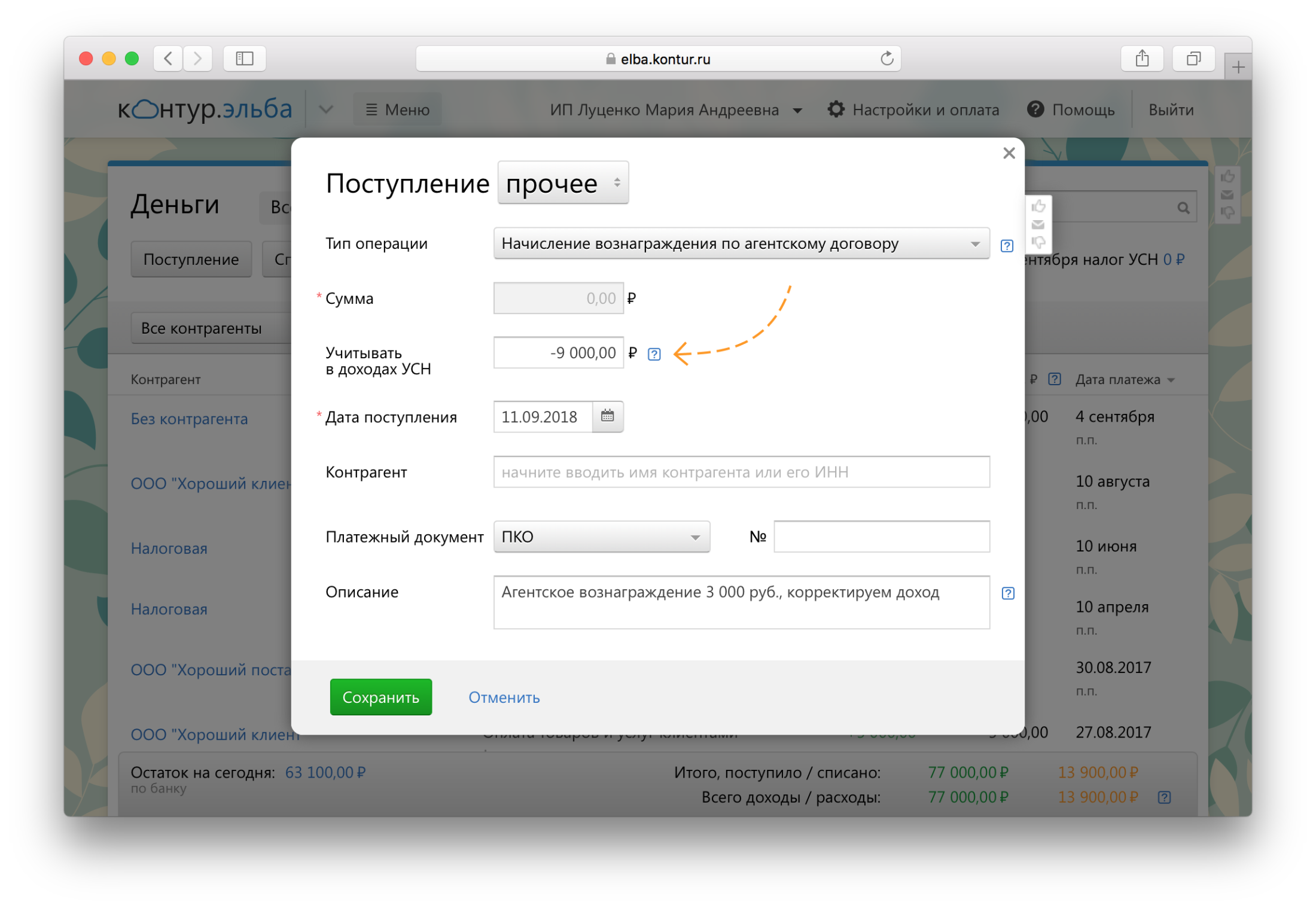

Откорректируйте доход после утверждения отчёта агента:

- Деньги → Поступление «прочее» → Начисление вознаграждения по агентскому договору

- Учитывать в налогах: разница суммы вознаграждения и оплаты от клиента со знаком минус

- Дата поступления: день утверждения принципалом отчёта агента.

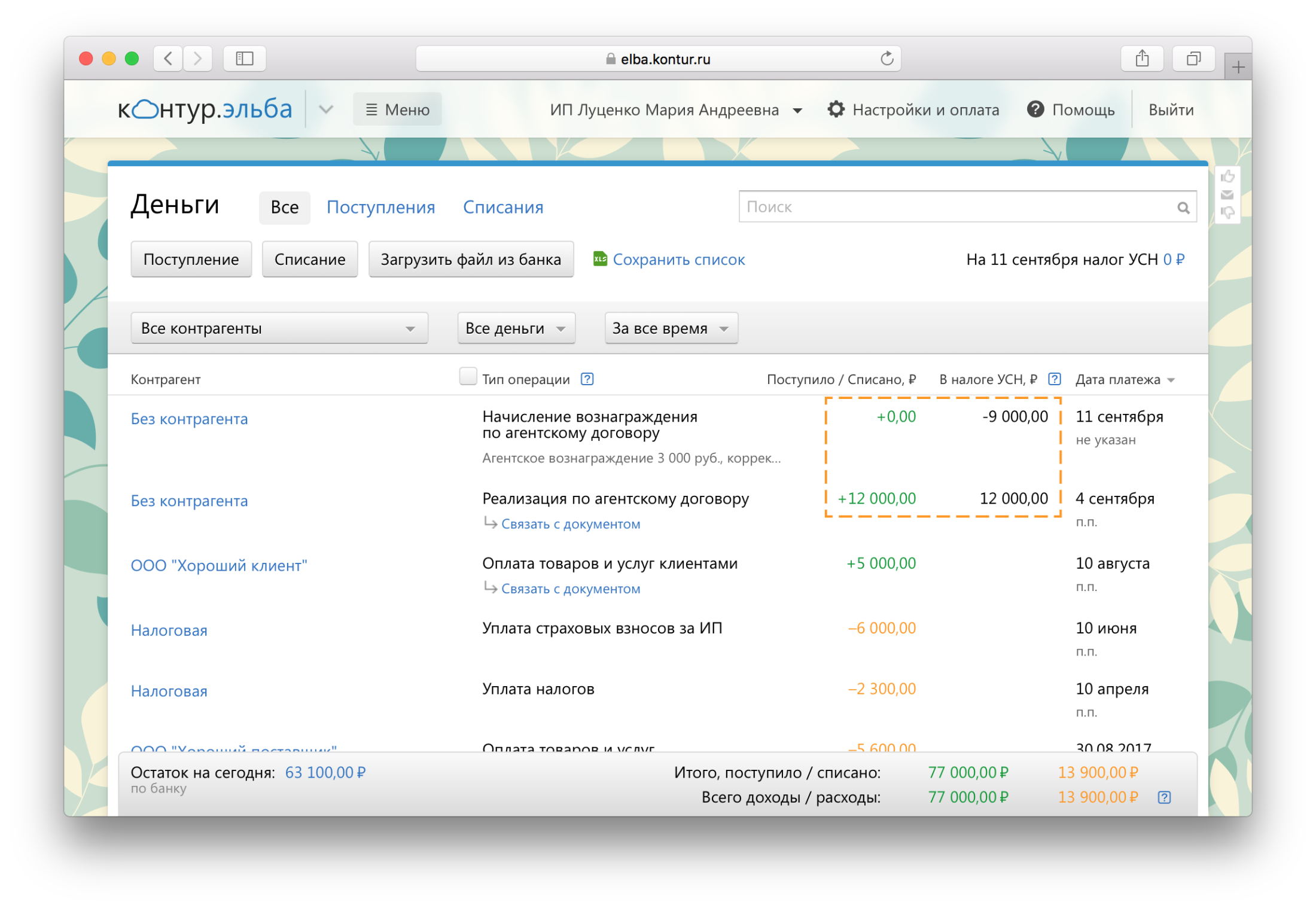

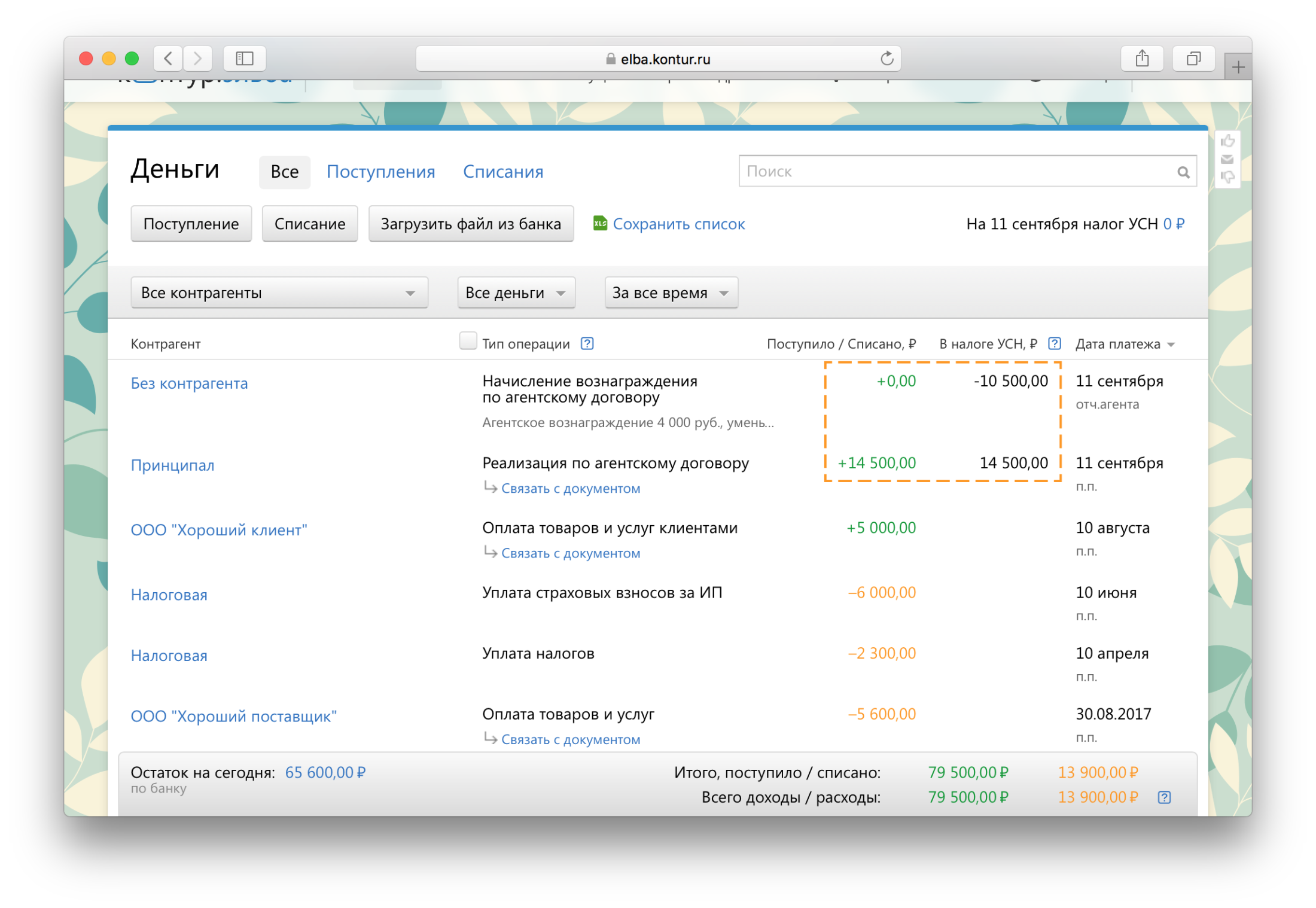

Так в КУДиР появится корректирующая запись — в налогах будет учитываться только агентское вознаграждение.

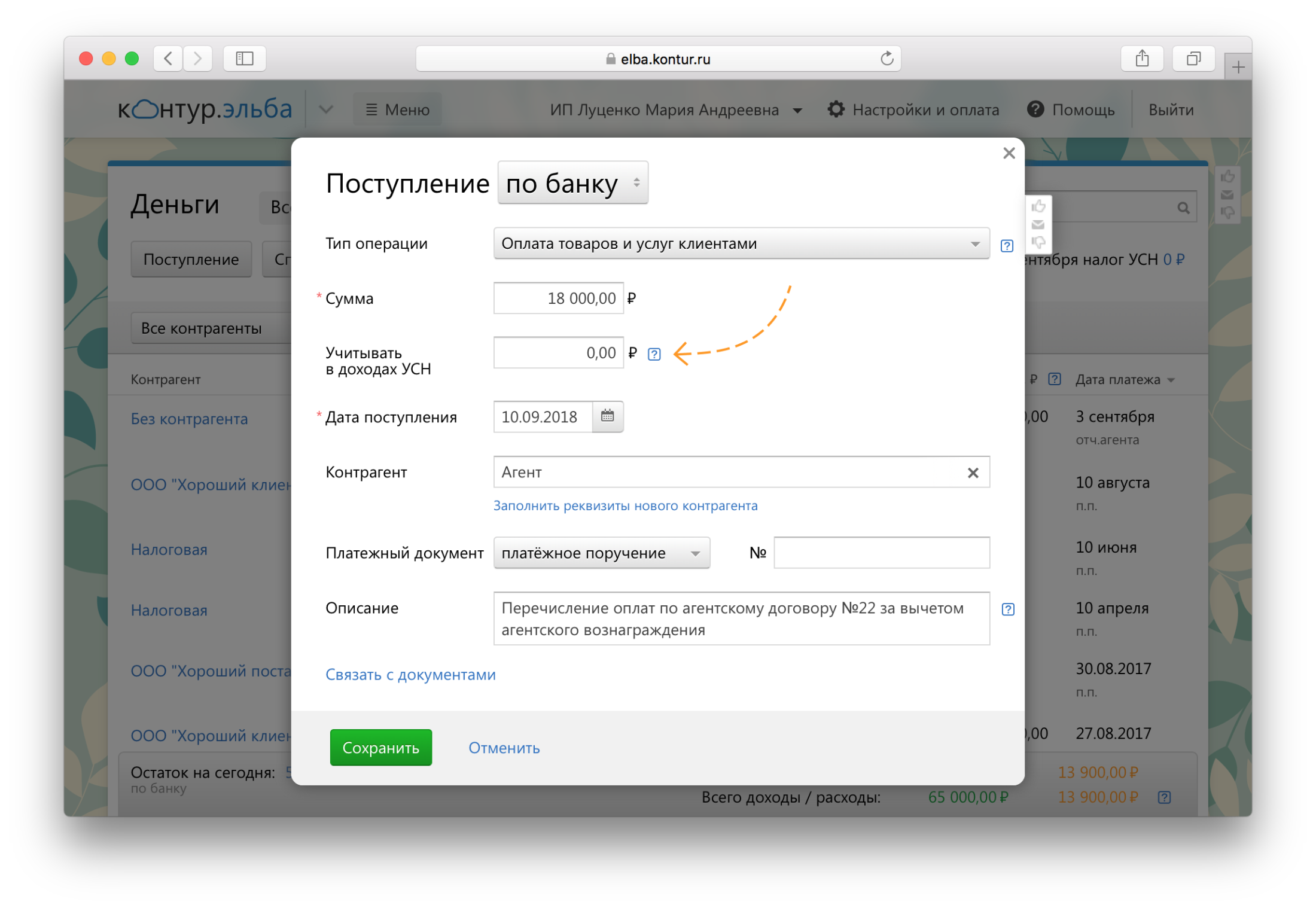

Расходы УСН: перечисляем выручку принципалу

На УСН «Доходы минус расходы» важно правильно учитывать и расходы. Перечисление выручки принципалу — не расход.

Создайте в Эльбе списание для принципала:

- Деньги → Списание «по банку» → Выплаты по агентскому договору

- Сумма: сумма оплаты от клиента или выручки за вычетом комиссии агента

- Учитывать в налогах: ноль

- Дата списания: день перечисления выручки принципалу

Только для ООО: бухгалтерский учёт

1. При продаже от имени принципала

Услуги банка в 1с при усн

- Комиссионных товаров: в Эльбе не получится учесть такие товары — для них нужен специальный забалансовый счёт бухучета 004. Учитывайте такие товары, входящие накладные от принципала и исходящие накладные для клиентов в отдельном файле Excel.

- При реализации комиссионных услуг: перед формированием бухгалтерской отчётности проверьте, что исходящие и входящие акты по комиссионным услугам в статусе «Не подписан».

2. При подготовке бухотчётности за год начислите агентское вознаграждение в бухгалтерском учёте:

- откройте задачу «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»

- тип операции: «Продажа товаров и услуг принципала по агентскому договору»

первая проводка: Дебет 76 Принципал — Кредит 99, сумма: агентское вознаграждение

вторая проводка: Дебет 76 Клиент — Кредит 76 Принципал, сумма: вся сумма оплаты клиента

- дата: когда подписали отчёт агента

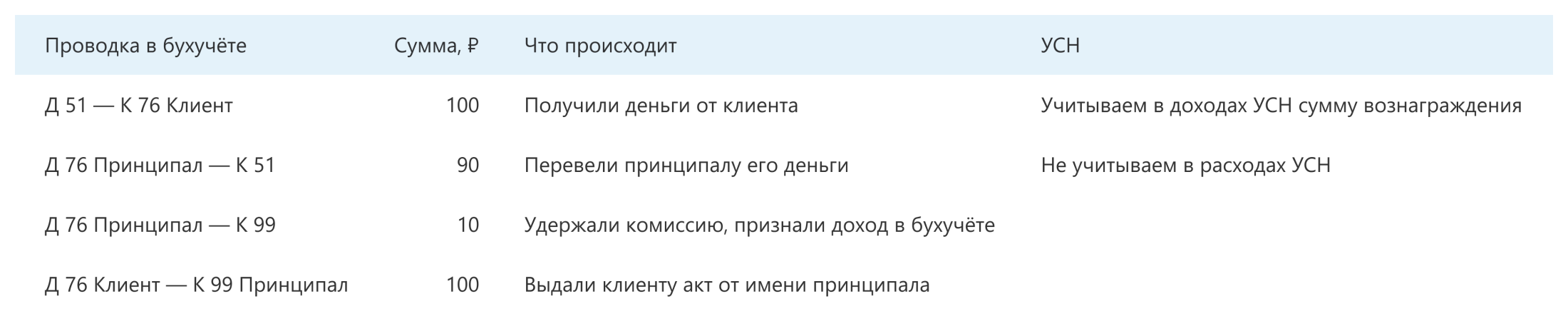

Например, вы продаёте комиссионные товары от имени принципала и комиссию удерживаете сразу. В бухгалтерском учёте получатся проводки:

Вы — агент. Покупаете товары или услуги для принципала

Ваш клиент — принципал нанимает вас для покупки товаров или услуг. За проделанную работу вы получаете вознаграждение. Посмотрите схему сделки в нашей справочной.

1. Вы удерживаете вознаграждение сами. Его размер зафиксирован в договоре

Часто принципал перечисляет деньги на покупку и сумму комиссии агента одной суммой — из неё вы сами удерживаете вознаграждение.

Принципал поручил вам разместить рекламу на Яндекс.Директе и перевёл 15 000 ₽. Из этой суммы 10 000₽ вы тратите на оплату Яндексу и 5 000₽ удерживаете — доходом в УСН будет размер вашей комиссии в 5 000 ₽.

Создайте в Эльбе поступление денег от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: вся сумма поступления от принципала

- Учитывать в налогах: только сумма агентского вознаграждения

- Дата поступления: день получения денег от принципала

2. Принципал перечисляет вознаграждение отдельно. Его размер зафиксирован в договоре

Иногда принципал перечисляет вознаграждение и сумму на исполнение поручения отдельными платежами.

Принципал перечислил Деньги на исполнение поручения:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма на исполнение поручения

- Учитывать в налогах: ноль

- Дата поступления: день получения денег от принципала

Принципал перечислил агентского вознаграждения:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма вознаграждения

- Учитывать в налогах: сумма вознаграждения

- Дата поступления: день получения вознаграждения от принципала

3. Вы не знаете размер вознаграждения заранее и удерживаете его из полученных на исполнение поручения денег

При получении денег от принципала учитывайте в налоге УСН всю сумму. Когда принципал утвердит сумму вознаграждения в отчёте агента, откорректируйте доходы.

Получили деньги от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: та же сумма поступления

- Дата поступления: день получения денег от принципала

Откорректируйте доход после утверждения отчёта агента:

- Деньги → Поступление «прочее» → Начисление вознаграждения по агентскому договору

- Учитывать в налогах: разница суммы вознаграждения и поступления от принципала со знаком минус

- Дата поступления: день, когда принципал утвердил отчёт

В КУДиР появится корректирующая запись, в налогах будет учитываться только агентское вознаграждение.

Только для ООО: бухгалтерский учёт

При подготовке бухотчётности за год начислите агентское вознаграждение в бухгалтерском учёте:

— «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»

— тип операции: «Покупка товаров и услуг для принципала по агентскому договору»

— первая проводка: Дебет 76 Принципал — Кредит 99, сумма: агентское вознаграждение

— вторая проводка: Дебет 76 Клиент — Кредит 60 Поставщик, сумма: сумма платежа поставщику за вычетом агентского вознаграждения.

— дата: когда подписали отчёт агента

Про документы для покупателя и принципала, отчёт агента можно почитать в справочной.

Вы — принципал. Продаёте товары или услуги через агента

Вы поручаете агенту задачу: передать покупателю товары, продать ваши услуги, получить деньги за товар или найти клиентов. Посмотрите схему сделки в статье про агентские договоры.

В налогах учитывайте всю сумму оплаты клиента, даже если агент удержал комиссию и перечислил вам часть выручки. Дата получения дохода зависит от условий агентского договора.

Если вы продаёте товары на маркетплейсе, датой получения дохода всегда будет день поступления денег от маркетплейса.

1. Агент продаёт от своего имени и получает деньги от клиента

Вариант для тех, кто работает на маркетплейсах.

Учитывайте доход в налоге УСН в день, когда придут деньги от агента.

Покажите в Эльбе поступление денег от агента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: полная сумма оплаты клиента без уменьшения на комиссию агента

- Дата поступления: день получения денег от агента

2. Агент продаёт от вашего имени и получает деньги от клиента

Учитывайте доход в налоге УСН в день, когда клиент заплатил агенту.

Покажите оплату клиента в доходах УСН:

- Деньги → Поступление «прочее» → Не указан

- Учитывать в налогах: полная сумма оплаты клиента

- Дата поступления: день, когда агент получил деньги от клиента

Создайте в Эльбе поступление денег от агента:

- Деньги → Поступление → по Банку → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: ноль

- Дата поступления: день поступления денег от агента

3. Агент не участвует в расчетах

Учитывайте доход в налоге УСН в день получения денег от клиента.

Создайте в Эльбе поступление денег от клиента:

- Деньги → Поступление «по банку» → Оплата товаров и услуг клиентами

- Сумма: сумма поступления

- Учитывать в налогах: полная сумма оплаты клиента

- Дата поступления: день, когда агент получил деньги от клиента

Расходы УСН: когда учесть комиссию агента в расходах

Если вы на УСН «Доходы минус расходы», запишите в расходы сумму комиссии агента.

Дата зависит от способа выплаты вознаграждения:

1. Агент удержал комиссию из денег, полученных от покупателя

Покажите агентское вознаграждение в расходах УСН:

- Деньги → Списание «прочее» → Не указан

- Сумма: 0

- Учитывать в налогах: сумма вознаграждения

- Дата: дата утверждения отчёта агента или акта на агентское вознаграждение

2. Вы перечислили вознаграждение отдельной суммой

Создайте в Эльбе списание на выплату агентского вознаграждения:

- Деньги → Списание «по банку» → Выплаты по агентскому договору

- Сумма: сумма вознаграждения

- Учитывать в налогах: ноль

- Дата: дата выплаты вознаграждения агенту

Дополнительно покажите агентское вознаграждение в расходах УСН:

- Деньги → Списание «прочее» → Не указан

- Учитывать в налогах: сумма вознаграждения

- Дата: сравните даты выплаты вознаграждения и утверждения отчёта агента или акта на агентское вознаграждение и выберите самую позднюю

Когда учесть себестоимость товаров в расходах УСН

Себестоимость проданных товаров вы вправе списать в расходы по дате реализации, указанной в отчете агента.

— Деньги → Списание «прочее» → Списание реализованных товаров

— Учитывать в налогах: себестоимость товаров

— Дата: дата реализации, указанная в отчете агента

Только для ООО: бухгалтерский учёт

Накладную или акт выставляет ваш агент

1. Отразить передачу товаров агенту отразите актом списания:

— Товары → Выбрать товар → Списать → Использовали/испортилось → Тип расхода «Другое», счет 45 (Отгруженные товары)

— Система сама рассчитает сумму и построит проводку 45 — 41

— Дата: когда передали товар агенту.

2. При подготовке бухотчётности за год спишите себестоимость проданных товаров бух.справкой. Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

— Тип операции: «Другое»

— Дебет 99 Доходы и расходы — Кредит 45, сумма себестоимости товара

— Дата: когда подписали отчёт агента.

3. При подготовке бухотчётности за год начислите агентское вознаграждение и отразите передачу товаров или услуг принципала в бухгалтерском учёте. Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

— Тип операции: «Продажа через агента товаров и услуг населению»

— Первая проводка: Дебет 20 — Кредит 76 Агент, сумма: агентское вознаграждение

— Вторая проводка: Дебет 76 Агент — Кредит 99 сумма оплаты клиента

— Дата: когда подписали отчёт агента.

Накладную или акт выставляете вы сами

1. Отразите передачу товаров клиенту исходящей накладной на сумму продажи клиенту. Система сама построит проводки 99 — 41 и 62—99.

2. При подготовке бухотчётности за год начислите агентское вознаграждение и отразите передачу товаров или услуг принципала в бухгалтерском учёте. Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

— Тип операции: «Продажа через агента товаров и услуг клиентам»

— Первая проводка: Дебет 20 — Кредит 76 Агент, сумма: агентское вознаграждение

— Вторая проводка: Дебет 76 Агент — Кредит 62 Клиент, сумма: сумма оплаты клиента

— Дата: когда подписали отчёт агента.

Вы — принципал. Покупаете товары или услуги через агента

Вы поручаете агенту купить товары или услуги: находите посредника, платите ему вознаграждение, и он покупает для вас нужный товар. Посмотрите схему сделки в статье про агентские договоры.

Когда учесть затраты на покупку в расходах УСН

Это зависит от того, что именно вы покупаете:

1. Товар для перепродажи.

В день отгрузки товара конечному покупателю.

2. Услуги или товары для своего использования.

На последнюю из дат: когда полностью оплатили покупку или подписали отчёт агента.

Когда учесть агентское вознаграждение в расходах УСН

На последнюю из дат: когда перечислили вознаграждение или подписали отчёт агента.

1. Отразите в Эльбе списание денег на выполнение поручения агентом:

- Деньги → Списание «по банку» → Выплаты по агентскому договору

- Сумма: сумма на выполнение поручения

- Учитывать в налогах: ноль

- Дата: дата списания на выполнение поручения.

2. Отразите в Эльбе расходы на вознаграждение агенту

Если вы подписали отчет агента и после этого перечислили вознаграждение:

- Деньги → Списание «по банку» → «Оплата товаров и услуг»

- Сумма: сумма вознаграждения.

- Учитывать в налогах: сумма вознаграждения

- Дата: дата выплаты вознаграждения агенту

Если вы перечислили вознаграждение, прежде чем утвердили отчет агента, сначала покажите списание на оплату вознаграждения, а в налогах отразите расходы списанием по «прочее»:

- Деньги → Списание «по банку» → Оплата товаров и услуг

- Сумма: сумма вознаграждения

- Учитывать в налогах: ноль

- Дата: дата выплаты вознаграждения агенту

- Деньги → Списание «прочее» → Не указан

- Учитывать в налогах: сумма вознаграждения

- Дата: дата утверждения отчёта агента

3. Отразите расходы на товар или услугу в налоге УСН

Создайте в Эльбе списание на выполнение поручения:

- Деньги → Списание «прочее» → Не указан

- Учитывать в налогах: сумма затрат на покупку

- Дата: дату расхода определите по перечисленным выше правилам

4. Отразите товар на складе

Если поставщик выставил накладную на ваше имя, добавьте её в Документы → Входящие.

Если накладной нет, добавьте товар на склад по акту приёмки от агента: Товары → Добавить → «По акту приёмки».

Если вы купили услугу через агента, и исполнитель услуги выставил акт на ваше имя, добавьте его в Документы → Входящие.

Только для ООО: бухгалтерский учёт

При подготовке бухотчётности за год спишите задолженность агента перед вами:

— откройте задачу «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»

— тип операции: «Другое»

— проводка: Дебет 99 Кредит 76

— сумма: агентское вознаграждение

— дата: когда подписали отчёт агента

Если вы уже добавили акт или накладную от продавца, создайте бухсправку:

— тип операции: «Другое»

— проводка: Дебет 60 Кредит 76

— сумма: стоимость купленного товара или услуги без учёта агентского вознаграждения

— дата: когда подписали отчёт агента

Про документы для агента можно почитать в статье про агентские договоры.

Эквайринг

Учитывайте доход в налоге УСН в день, когда придут деньги от банка. Минфин разрешает так делать.

Если автоматически не получается, покажите так:

— Деньги → Поступление «по банку» → Реализация по агентскому договору

— Сумма: сумма поступления

— Учитывать в налогах: полная сумма оплаты клиентов без уменьшения на комиссию банка

— Дата поступления: день получения денег от банка

— Комиссия: комиссия банка. Эльба учтёт эту сумму в расходах, если вы на УСН «Доходы минус расходы»

Источник: e-kontur.ru

Как отразить в учете услуги банка

Все действующие предприятия пользуются услугами банка, вне зависимости от системы налогообложения или вида деятельности. В связи с этим бухгалтеру необходимо отражать данные расходы в учете. Несмотря на обыденность данной операции. В некоторых случаях она может вызвать некоторые затруднения.

Статьи по теме:

- Как отразить в учете услуги банка

- Как учесть услугу

- Как отражать в балансе пени

Инструкция

Относите затраты на банковские услуги к прочим расходам организации, согласно установленным правилам в п.4 и п.11 ПБУ 10/99 «Расходы предприятия». Ознакомьтесь с п.18 ПБУ 10/99, в котором отмечается, что данные издержки признаются в том отчетном периоде, когда банк оказал услугу. Если же предприятие использует кассовый метод ведения бухгалтерии, то расходы по банковскому обслуживанию учитываются на дату фактической оплаты.

Ознакомьтесь с соглашением об обслуживании расчетного счета, кредита, вклада или иного вида взаимоотношений с банком. В нем указывается размер комиссий за различные банковские услуги. Данные суммы понадобятся для правильного отражения расходов в бухгалтерском учете.

Отразите в бухгалтерском учете затраты предприятия на банковские услуги на дату их признания. При этом открывается кредит по счету 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с дебиторами и кредиторами» в корреспонденции со счетом 91.2 «Прочие расходы». После того как произойдет фактическая оплата услуг банка, необходимо списать соответствующую сумму на кредит счета 51 «Расчетные счета».

Откройте дебет по счету 97 «Расходы будущих периодов» и кредит по счету 60 или 76, если банковские услуги выражаются в предоставлении программы для работы с Клиент-Банком. Рассчитайте ежемесячные амортизационные отчисления по данному программному обеспечению.

Произведите списание данных сумм равными долями на дебет счета 91.2. При этом количество списаний будет зависеть от срока обслуживания Клиент-Банка, который указан в договоре.

Учитывайте услуги банка в налоговом учете согласно принятой системе налогообложения. Отнесите банковские затраты к внереализованным расходам при общей системе расчета налогов. Если же используется УСН, то данные затраты нельзя принять для уменьшения налогооблагаемой базы.

Совет полезен?

Статьи по теме:

- Как проводить займы по бухгалтерии

- Как отразить расходы по банку

- Как разнести выписку банка

Добавить комментарий к статье

Похожие советы

- Как отразить наличную оплату от покупателя

- Как отражать проводки услуг

- Как отразить в бухучете услуги банка

- Как отразить на счетах услуги банка

- Как отчитаться за расходование кредитных средств

- Как отразить услуги

- Как отразить лизинговые платежи

- Как отразить процент кредита в учете

- Как отразить услуги сторонней организации

- Как отражать проводки в налоговом учете

- Как учесть чековую книжку

- Как отразить в бухучете покупку программ

- Как списать расходы на лицензию

Источник: www.kakprosto.ru

Особенности бухгалтерского и налогового учета эквайринга

![]()

![]()

Содержание

- Описание эквайринга, преимущества и недостатки

- Отражение в учете организации

- Пример 1. Если выручка поступает на лицевой счет организации в день оплаты

- Пример 2. Выручка от сделок по пластиковым картам поступила на следующий день или позднее

- Пример 3. Учет экваринга в розничной торговле

- Учет для ИП без кассового аппарата

- Учет для налогового режима УСН

- Налогообложение при ОСНО и УСН

- Возврат товара при эквайтинге

- Проводки при возврате товара

- Отчетность и документы при эквайринге

- Типичные ошибки бухгалтера

- Рубрика «Вопросы-ответы»

Эквайринг – это прием платежей за товары, услуги или выполненные работы с помощью пластиковой карты. Банк, который выступает в роли посредника между держателями пластиковых карт и организацией, принимающей платежи по картам, называется банк-эквайрер. Эквайрер взымает за свои услуги определенный процент комиссии. Для осуществления платежа используются POS-терминалы или импринтеры. В статье расскажем про учет эквайринга, дадим его основные характеристики.

- Торговый – самый распространенный вид, осуществляется в магазинах, торговых центрах, в организациях общепита и предоставляющих услуги. Оплата производится через POS-терминал.

- АТМ-эквайринг – это банкоматы, с помощью которых можно оплатить услуги и снять наличные.

- Мобильный – платежи проходят через мобильный терминал, который не привязан к определнному месту, продавец может брать его с собой.

- Интернет-эквайринг – используется для продаж через интернет.

Описание эквайринга, преимущества и недостатки

Как происходит эквайринг: (нажмите для раскрытия)

- Кассир во время сделки активирует карточку клиента через платежный аппарат;

- Данные о состояние счета поступают в информационный центр;

- Остаточные средства проверяются, кассиром вводится сумма платежа, а покупателем пин-код, терминал выдает слип (чек) в 2-х экземплярах.

- Кассир расписывается в одном экземпляре и отдает его покупателю, а покупатель расписывается во 2-ом и отдает его продавцу. Подписи на карте и на слипе должны быть одинаковыми, это необходимо проверить.

- Кассир пробивает чек через ККМ и отдает его клиенту.

- Безналичные операции фиксируются на отдельной секции ККМ и попадают в Z-отчет, как безналичная выручка.

- Безналичные расчеты заносятся в кассовый журнал: в графу 12 – сколько операций, по 13 – сумма расчетов.

- Выручка от наличных и безналичных расчетов заносится в справку-отчет кассира.

- В конце дня организация отправляет в обслуживающий банк электронный журнал, распечатанный с терминала.

- Банк проверяет операции, в течение дня (либо на следующий день) перечисляет на лицевой счет организации ее выручку за минусом комиссии (своего вознаграждения).

Преимущества и недостатки безналичных расчетов:

| Преимущества | Недостатки |

| Защита от фальшивых купюр и от воровства | Возможен сбой на сервере |

| Удобство клиента | Опасность взлома хакерами |

| Оборот увеличивается в среднем на 30% | Организация делится с банком частью выручки |

| Экономия средств организации на инкассации | Необходимость приобретать терминал и ли брать в аренду |

Отражение в учете организации

Пример 1. Если выручка поступает на лицевой счет организации в день оплаты

20 января 2016 года ООО «Селянка» приняло от покупателей платежи за оказание услуг через эквайринг-систему на сумму 300000 руб, в т.ч. НДС — 45762,71 руб. По договору, заключенному с банком, комиссия равна 1,5% — 4500 руб. Деньги поступают на счет организации в день совершения сделки по картам.

Бухгалтерия организации сделает такие проводки:

- Отражение выручки:

Дт 62 – Кт 90.1 — 300000 руб.

- Учет НДС за безналичный расчет:

Дт 90.3 – Кт 68.2 – 45762,71 руб (300000*18/118).

- Поступление денег на счет:

Дт 51 – Кт 62 – 300000 руб.

- Удержана комиссия банком:

Дт 60 — Кт 51 – 4500 руб.

Дт 91 – Кт 60 — 4500

Пример 2. Выручка от сделок по пластиковым картам поступила на следующий день или позднее

В бухучете ООО «Триумф» за 25.01.2017 будут проводки:

- Учет безналичной выручки:

Дт 62 – Кт 90.1- 600000 руб.

- Учет выручки наличными:

Дт 50 – Кт 90.1 — 40 000 руб.

- Учет НДС по безналичным расчетам:

Дт 90.3 – Кт 68 – 9152,54 руб. (60000*18/118)

- Учет НДС по расчетам наличными:

Дт 90.3 – Кт 68 – 6101,69 руб. (40000*18/118)

- Учет денежных средств по электронному журналу:

Дт 57 — Кт 62 — 60000 руб.

- Учет инкассированных наличных по расходному кассовому ордеру:

Дт 57.2 — Кт 62 — 40000 руб.

26 января 2017 года в учете ООО «Триумф» будут проводки:

- Учет денежных средств, поступивших на р/с за минусом комиссии банку:

Дт 51 – Кт 57 — 60000 – (60000*1,8%) =58920 руб.

- Учет комиссии банку:

Дт 91.2 – Кт 57- 60000*1,8% = 1080 руб.

- Учет зачисленных на р/с наличных денежных средств:

Дт 51 — Кт 57.2 — 40 000 руб.

Пример 3. Учет экваринга в розничной торговле

В этом случае можно вести учет без 62 счета. Проводки будут следующие:

- Дт 57 – Кт 90 – учет выручки от розничной торговли

- Дт 90.3 – 68 – начисление НДС;

- Дт 51 – Кт 57 – зачисление выручки на расчетный счет за минусом комиссии;

- Дт 91 – Кт 57 – отнесение комиссии к расходам.

Учет для ИП без кассового аппарата

Индивидуальные предприниматели, которые являются плательщиками ЕНВД вправе осуществлять наличные и безналичные расчеты без применения ККТ (согласно ФЗ № 290-ФЗ, ст. 7). В этом случае предприниматель, принимающий безналичные платежи, должен оформлять бланк строгой отчетности и выписывать по требованию клиента кассовый чек.

Денежные средства, поступившие через оплату пластиковыми картами, учитываются как «Доходы», а комиссия банку идет в «Расходы».

Учет для налогового режима УСН

Выручка от продаж при УСН отражается по кредиту 90 счета «Продажи», субсчета 1 «Выручка» в корреспонденции со счетом 57 «Переводы в пути». В дебет 90 счета списывается себестоимость товара в корреспонденции со счетом 41 «Товары». Зачисленный на р/с денежные средства отражаются по дебету 51 счета «Расчетный счет» и кредиту 57.

Налогообложение при ОСНО и УСН

Расходы, связанные с уплатой комиссии банку, относятся к прочим расходам либо могут входить в состав внереализационных расходов. Они уменьшают налогооблагаемую базу для расчета Налога на прибыль и не облагаются НДС.

| При ОСНО | НДС | Налог на прибыль |

| Налогооблагаемая база | Полная выручка, включая комиссию банку | Доход (полученная выручка за вычетом НДС) минус комиссия банку |

| Дата определения базы | Дата перехода товара клиенту в собственность | Дата перехода товара в собственность покупателю |

| При УСН | «Доходы» | «Доходы – расходы» |

| Налогооблагаемая база | в раздел «Доходы» включается вся выручка | Комиссия за эквайтинг включается в «Расходы» |

| Дата определения базы | Дата поступления средств на р/с | Дата поступления средств на р/с |

Возврат товара при эквайтинге

Если товар был приобретен за безналичный расчет, то при его возврате денежные средства должны поступить к покупателю обратно на карту. Документы, которые покупатель должен предоставить продавцу: (нажмите для раскрытия)

- Паспорт;

- Чек;

- Пластиковую карту;

- Заявление.

Обратиться с возвратом может только владелец карты. В заявление указывается : ФИО клиента, обстоятельства возврата (причина), сумма, данные чека, реквизиты карты. К нему прикладывается копия паспорта и оригинал чека. Если товар возвращен в день покупки и отчет с терминала еще не снят, то оплата за него отменяется кассиром с помощью специальной операции на терминале.

Пробивается чек ККМ на возврат, оформляется акт о возврате ф. КМ-3, в журнале кассира-операциониста в строке 15 отражается сумма возврата.

Если товар возвращен на следующий день или позднее, то возврат оформляется следующим образом:

- Продавцом составляется возвратная накладная и чек на возврат;

- Продавец отправляет в обслуживающий банк заявление покупателя с приложенными документами;

- Документы рассматриваются в банке в течение 3-х рабочих дней и передаются на исполнение;

- На следующий день банк-эквайер перечисляет деньги покупателя на общий счет банка, обслуживающего его карту.

- Поступление средств на карту покупателя зависит от политики его банка.

Проводки при возврате товара

- Дт62 – Кт90.1 –возвращенного товара;

- Дт90 – Кт68 – на сумму НДС по возвращенному товару;

- Дт90 – Кт41 – себестоимость возвращенного товара;

Учет возвращенного товара:

- Дт90 – Кт62 – возвращается товар;

- Дт62 – Кт57 – банком получено заявление на возврат от покупателя;

- Дт57 – Кт51 – возврат средств покупателю за минусом комиссии;

- Дт57 – Кт91 – возврат суммы комиссии.

Отчетность и документы при эквайринге

Документы для осуществления эквайринга:

| Документы | Формы заполнения |

| Первичные документы | Кассовый чек, слип с терминала |

| Кассовые документы | Z-отчет |

| Отчетные документы | Журнал кассира-операциониста, электронный журнал с терминала, реестр по безналичным расчетам |

Ежедневно в конце рабочего дня должна осуществляться сверка итогов. Так же ежедневно нужно проверять, правильно ли разнесены суммы их Z-отчета на счета 50 и 57, сравниваются не только дневные поступления, но и нарастающий итог. Для определения верного разнесения комиссии банку ежедневно сравниваются обороты по кредиту 57 и дебету 91.

Если перечисления по картам осуществляются в тот же день, то счет 57 не должен иметь сальдо. Если перевод приходит на следующий день, то сальдо должно быть равно дебетовому обороту прошлого дня.

- ФЗ№ 161-ФЗ от 27.06.2011;

- Инструкция по применению Плана счетов;

- Налоговый Кодекс РФ

Типичные ошибки бухгалтера

- Отражение выручки в момент прихода денежных средств на расчетный счет, а не в момент передачи товара в собственность покупателю. Это искажает отчетность, особенно когда отплата картой и перечисление средств приходятся на разные отчетные периоды.

- Отражение выручки за минусом комиссии банку так же является ошибкой. Происходит занижение выручки от реализации и расходов, что приводит к искажению бухгалтерской и налоговой отчетности. При УСН такая ошибка занижает налогооблагаемую базу.

- Нарушениями являются продажа товара без использования ККТ, не отражение выручки по безналичным расчетам в журнале кассира-операциониста, в справке-отчете.

Рубрика «Вопросы-ответы»

Вопрос №1. Если покупатель решил вернуть товар, который приобрел за безналичный расчет, может ли кассир вернуть ему наличные деньги?

За уплаченный товар пластиковой картой деньги должны быть возвращены тем же способом, иначе это будет незаконным обналичиваем. При этом с возвратом обратиться может только владелец карты со своим паспортом.

Вопрос №2. Влияет ли сумма комиссии, уплаченная банку-эквайреру, на размер выручки?

Нет. Выручка учитывается в полном объеме, а комиссия включается в состав Прочих расходов. При УСН «Доходы» выручка в полном объеме учитывается в разделе доходы и комиссия на это не влияет. При УСН «Доходы-расходы» комиссия учитывается в «Расходах».

Вопрос №3. Обязана ли организация, принимающая платежи пластиковыми картами выдавать чек ККМ?

Да. Безналичные расчеты не освобождают от выдачи чека. Если организация является плательщиком ЕНВД и осуществляет определенный законом перечень услуг, освобождающий от использования ККМ, то по требованию покупателя должен быть выписан товарный чек.

Вопрос №4. В какой день учитывается доход: в день оплаты картой или в день поступления средств на расчетный счет?

При ОСНО доход учитывается в момент совершения сделки пластиковой картой. А при УСНО – в день зачисления банком денежных средств организации на ее счет.

Вопрос №5. Отличается бухучет эквайринга, в зависимости от того как скоро поступили деньги на расчетный счет?

Да. Если деньги поступили в день оплаты, то 57 счет не используется. Если на следующий день или позднее, то обязательно используется 57 счет.

Источник: online-buhuchet.ru