Сентябрь 2016 г.

Согласно пункту 162 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н в редакции приказа Минфина России от 29.08.2014 № 89н, далее – Инструкция № 157н, счет 20103 «Денежные средства учреждения в пути» предназначен для учета операций по движению денежных средств учреждения в валюте Российской Федерации и в иностранной валюте в пути. Денежными средствами в пути в целях бухгалтерского учета и настоящей Инструкции признаются денежные средства, перечисленные учреждению, зачисленные не в один операционный день, а также средства, переведенные с одного счета учреждения на другой счет, в том числе при осуществлении операций с использованием (дебетовых) банковских карт, при условии перечисления (зачисления) денежных средств не в один операционный день.

Пунктом 155 Инструкции № 157н установлено, что группировка операций по счетам 201.00 осуществляется в разрезе: 10 «Денежные средства на лицевых счетах учреждения в органе казначейства»; 20 «Денежные средства учреждения в кредитной организации».

Как отразить снятие наличных со счета в 1С Бухгалтерия 8.3

Согласно Плану счетов бухгалтерского учета бюджетных учреждений денежные средства учреждения в кредитной организации в пути учитываются на счете 201.23 «Денежные средства учреждения в кредитной организации в пути».

В соответствии с этим в плане счетов программы «1С: Бухгалтерия государственного учреждения 8» для бюджетных, а также казенных и автономных учреждений применяется счет 201.23 «Денежные средства учреждения в кредитной организации в пути». (Рис.1)

Итак, для того чтобы понять, в каком случае используется счет 201.23 «Денежные средства учреждения в кредитной организации в пути», а в каком нет, рассмотрим две ситуации. Так же отразим их в программе «1С: Бухгалтерия государственного учреждения 8» редакции 1.0.

Снятие наличных денежных средств через банкомат в кассу

Снятие наличных денежных средств через банкомат в кассу оформляется двумя документами:

1. «Заявка на наличные (банковская карта)»;

2. «Приходный кассовый ордер»

Создание документа «Заявка на наличные (банковская карта)». Пункт меню «Казначейство/Банк». (Рис. 2)

Заполняем закладку «Заявка», создаем банковскую карту в справочнике «Банковские карты». (Рис. 3)

Заполняем табличную часть на закладке «Расшифровка». (Рис. 4)

И для проведения документа заполняем закладку «Исполнение». (Рис. 5)

После этого проводим документ и посмотрим проводки, сформированные этим документом. (Рис. 6)

Далее оформляем второй документ – приходный ордер с операцией «Поступление наличных д/с со счета 40116(210.03)» . (Рис. 7 и 8)

Заполняем табличную часть на закладке «Бухгалтерские записи» и проводим документ.

Посмотрим проводки, сформированные этим документом. (Рис. 10)

Внесение наличных денежных средств через банкомат на счет учреждения

Для внесения наличных денежных средств через банкомат на счет учреждения необходимо отразить хозяйственные операции следующими документами:

Как перевод денег с расчетного счета на карту и пополнение расчетного счета отразить в 1С

1. Расходный кассовый ордер;

2. Операция бухгалтерская;

3. Кассовое поступление.

Первый документ, который мы должны сформировать в данном случае, – это расходный ордер с операцией «Инкассация на банковский счет (201.23)», его можно найти в меню «Касса». (Рис. 11)

Заполняем документ. Обратите внимание, что в поле «Лицевой счет» требуется указать лицевой счет, открытый в банке. (Рис. 12)

Посмотрим проводки, сформированные этим документом. (Рис. 13)

Следующий документ – операция бухгалтерская. В ней отражаем хозяйственные операцию по зачислению денежных средств на счет № 40116 через банкомат с использованием дебетовой банковской карты, открытой к счету № 40116. (Рис. 14)

Добавляем новый документ, заполняем табличную часть. В типовых документах проводки по забалансовым счетам формируются автоматически, в операции бухгалтерской такие проводки нужно делать самостоятельно. (Рис. 15)

И последний документ в данной цепочке – это «Кассовое поступление» с видом операции «Поступление наличных в счет восстановления расходов (210.03)» (меню «Казначейство/Банк»). (Рис. 16)

Заполняем документ необходимыми реквизитами. (Рис. 17)

Посмотрим проводки, сформированные этим документом. (Рис. 18)

Таким образом, при снятии наличных денежных средств с дебетовой карты счет 201.23 не используется, а при внесении средств на счет через карту применяются счета 210.03 и 201.23.

Так же в связи с введением дебетовых карт стал актуальным вопрос учета остатков на дебетовых картах, открытых к счету № 40116. Дело в том, что в отличие от перечисления сумм под отчет на личные карты сотрудников (Дебет 208.00 – Кредит 304.05(201.11)) перечисление денежных средств на дебетовую карту, открытую к счету № 40116 (Дебет 210.03, Кредит-т 304.05 (201.11)), не является выдачей аванса под отчет.

Согласно пункту 6.3 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Таким образом, неизрасходованные подотчетным лицом денежные средства, полученные в банкомате или в специальном пункте выдачи, должны быть возвращены на банковскую карту в банкоматах и в пунктах выдачи наличных.

Согласно пункту 230 Инструкции № 157н, для учета расчетов учреждения с органом Федерального казначейства (финансовым органом соответствующего бюджета), возникающих по операциям с наличными денежными средствами, предназначен счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам».

Следует отметить, что сумма на дебетовых картах, открытых к счету № 40116, учитываемая на счете 210.03, не является подотчетной суммой. Подотчетная сумма появляется только в момент снятия подотчетным лицом денег с карты в банкомате (в специальном пункте выдачи) либо при оплате картой товаров, работ и услуг (Дебет 208.00, Кредит 210.03). Только к этим суммам применяются правила, действующие для сумм, выданных подотчет (т.е. необходимость возврата остатка подотчетных сумм в случае закрытия авансового отчета и наличия такого остатка).

В связи с этим рекомендуется прописать в Положении о документообороте правовые отношения с подотчетным лицом, пока средства находятся на такой карте, например, при предоставлении авансового отчета работник сдает карточку в бухгалтерию и получает ее вновь при необходимости произвести расходы.

Во избежание правовых коллизий, такие карты лучше использовать как карты кассира, т.е. кассир перечисляет деньги на карту и по необходимости снимает средства, приходует их в кассу и выдает в подотчет. Либо перечислять средства под отчет на личные карты сотрудников.

Инструкцией № 157н по счету 210.03 «Расчеты с финансовым органом по наличным денежным средствам» не предусмотрено ведение аналитического учета по подотчетным лицам (банковским картам), а также по КОСГУ. Даже, если вы организуете аналитический учет по счету 210.03 по банковским картам, получить информацию об остатках средств на счете 210.03 в разрезе банковских карт по КОСГУ не представляется возможным.

Если необходимо видеть информацию в таком разрезе, то в программе «1С: Бухгалтерия государственного учреждения 8» можно открыть служебный забалансовый счет, например, БК, с субконто «Банковские карты» типа справочник «Банковские карты» и установить по нему учет по КПС и КЭК. (Рис. 19 – 20)

В типовой конфигурации программы корреспонденции Дебет 208.00 – Кредит 210.03 вводятся в документе «Операция (бухгалтерская)». Если в документе «Операция (бухгалтерская)» с такими корреспонденциями формировать дополнительные записи по служебному счету БК, это позволит получать информацию об остатках средств на картах в разрезе КПС и КОСГУ из стандартных отчетов — оборотно-сальдовая ведомость по счету, карточка счета и др. (Рис. 21 — 23)

Поэтому не требуется перечислять остаток подотчетной суммы со счета № 40116 на лицевой счет учреждения.

Источник: gelios-s.ru

Как отразить снятие наличных с корпоративной карты в 1с

Покупки по корпоративной карте нужно отражать в 1С по особым правилам. Кроме того, оформление и самой карты имеет некоторые нюансы и особенности.

Оформление корпоративной карты

Часто корпоративная карта оформляется посредством заключения договора на открытие отдельного банковского счета компании. Но также ее можно оформить с привязкой к текущему расчетному счету.

Корпоративная карта относится к одной из существующих платежных систем, например, VISA или Mastercard. Она оформляется на директора или какого-то материально ответственного работника.

Бизнес-карта используется для:

- снятия налички с расчетного счета и безналичной оплаты расходов (включая командировочные или представительские расходы), как в рублях, так и в иностранной валюте. Использовать карту можно и в России, и за рубежом;

- проведения других операций в рублях, не запрещенных российским законодательством;

- проведения других операций в иностранной валюте, но только при соблюдении требований валютного законодательства РФ.

Данные моменты указаны в п. 2.5 Положения ЦБ от 24.12.2004 г. № 266-П.

Отражение в бухучете операций с корпоративной картой

Операции по корпоративной карте при оплате расходов или снятии наличных денег отражаются корреспонденцией:

При этом не требуется использовать сч. 55 и его субсчета, если карта привязана к текущему расчетному счету.

Отражение в 1С операций по корпоративной карте при покупках

Для отражения таких операций в 1С предусмотрено два способа. При этом пользователь самостоятельно выбирает, какой именно вариант он будет использовать:

- автоматически выгружать информацию из сервиса Клиент-банк;

- вручную вносить информацию в программу.

Способ 1

Он предусматривает автоматическую выгрузку информации из сервиса Клиент-банк. Действие производится в несколько шагов:

Шаг 1 — Формирование из сервиса Клиент-банк файла для скачивания в 1С.

Формирование файла на скачивание можно произвести так:

Шаг 2 — Загрузка файла с выпиской в программу 1С.

Загрузка файла производится так:

Шаг 3 — Выбор операции «перечисление подотчетному лицу».

При выборе нужно указать материально ответственное лицо, которое будет получателем средств — это тот, на кого оформлена корпоративная карта.

После выгрузки информации о корпоративной карте нужно выбрать соответствующую операцию:

1С автоматически укажет статью расходов — «выдача подотчетных сумм». При этом должна сформироваться правильная корреспонденция — Дт 71 Кт 51.

Шаг 4 — Оформление авансового отчета в сроки согласно положениям учетной политики компании.

Способ 2

Он предусматривает ручное внесение информации в программу 1С (актуально для получения банковских выписок в бумажном виде). Действие производится в несколько шагов:

Шаг 1 — Выбор назначения платежа, например, «отражение операции с картой VISA Business».

Пользователь заходит в раздел «Банк и касса» для оформления документа «Списание с расчетного счета». В нем нужно указать вид операции «Перечисление подотчетному лицу» и получателя — на кого оформлена корпоративная карта.

Создание операции по бизнес-карте проводится так:

Когда операция проведена, а документ записан, сумма операции отразится по Дт 71.

Шаг 2 — Оформление авансового отчета в сроки согласно положениям учетной политики компании. Данный алгоритм применяем при любом режиме налогообложения.

В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт

- снижается риск потери наличных денежных средств

- появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках)

- появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения)

- появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности

- появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера

- с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Для работы с карточным счётом в бухгалтерии используется счёт 55 «Специальные счета в банках».

Посмотрим теперь эти же операции в «тройке» (1С:Бухгалтерия 8.3, редакция 3.0).

Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

Перевод денежных средств с основного расчётного счёта организации на карточный оформляется обычным списанием с расчетного счета.

Заходим в раздел «Банк и касса» пункт «Банковские выписки»:

Создаём документ «Списание с расчетного счета»:

Указываем вид операции «Перевод на другой счет организации», наш карточный счёт и бухгалтерский счет 55.04.

Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

Снятия денег сотрудником через корпоративную карту отображается тем же документом списания с расчетного счета.

Указываем вид операции «Перечисление подотчетному лицу»; в качестве счета указываем 55.04 и наш карточный счет; в качестве получателя (подотчетного лица) выступает держатель карты:

Банк взимает комиссию за снятие наличных по корпоративной карте

В момент снятия сотрудником наличных по корпоративной карте банк удержит комиссию. Эта комиссия также оформляется документом списания с расчётного счёта:

Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

И, наконец, снявший под отчет деньги сотрудник обязан по ним отчитаться — приложить оправдательные документы.

В бухгалтерии эта операция отражается документом «Авансовый отчет».

Заходим в раздел «Банк и касса» пункт «Авансовые отчеты»:

Создаём новый документ:

Вот так легко и просто можно работать с корпоративными картами в 1С:Бухгалтерия 8.3, редакция 3.0.

Снятие наличных в 1С Бухгалтерия 8.2

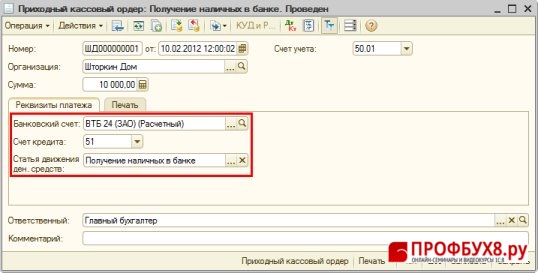

Оприходование денежных средств в кассу в момент снятия их по банковскому чеку в 1С 8.2 оформляется документом Приходный кассовый ордер – вид операции Получение наличных в банке.

Создание приходного кассового ордера

Создание документа – меню Касса – Приходный кассовый ордер – кнопка «Добавить» – вид операции Получение наличных в банке.

Заполнение шапки (Рис. 442):

- Строка От – дата приходного кассового ордера;

- Строка Счет учета – счет 50.01 «Касса организации», по дебету которого будет сделана проводка по поступлению денежных средств;

- Строка Сумма – сумма операции;

Заполнение закладки Реквизиты платежа (Рис. 442):

- Строка Банковский счет – счет, с которого сняты денежные средства;

- Строка Счет кредита – счет учета денежных средств, по кредиту которого будет сделана проводка по списанию денежных средств;

- Строка Статья движения ден.средств – статья из справочника «Статьи движения денежных средств».

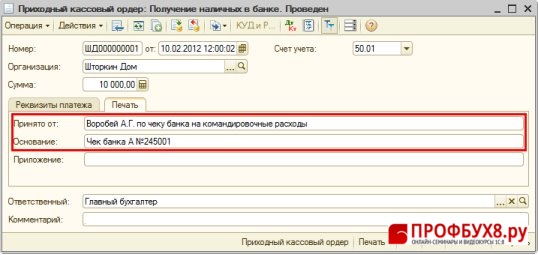

Заполнение закладки Печать (Рис. 443):

Проводки по снятию наличных в банке

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru