Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Как в 1С:Бухгалтерия контролировать сумму страховых взносов в КУДиР

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Как заполнять КУДиР

Ведение КУДиР для вмененщиков может стать проблемой: они никогда не были обязаны вести книгу. Поэтому поговорим о правилах и рассмотрим инструкцию по оформлению документа.

Правила ведения КУДиР

Минфин регламентирует правила ведения КУДиР для ИП и ООО на ОСНО и других режимах налогообложения. Они следующие:

- Книга учета доходов и расходов для ИП должна по окончании налогового периода быть распечатана, прошнурована и пронумерована.

- Документ необходимо опечатать и заверить подписью руководителя предприятия и печатью (если есть).

- Документ ведётся в хронологическом порядке.

- Указывать нужно лишь те деньги, которые входят в налоговую базу (НБ). Например, в случае с ИП на УСН не нужно указывать доходы, которые облагаются налогами, отличными от основной ставки по налогу на прибыль/НДФЛ.

- Предприниматели обязаны заполнять документ на русском. Если есть необходимость приложить документы на другом языке, они должны иметь перевод.

Инструкции по заполнению КУДиР

Для начала о титульном листе. Строгих требований к его оформлению нет. Обязательно нужно отражать следующую информацию:

- дату начала ведения;

- объект налогообложения;

- сведения о предприятии (ФИО предпринимателя или название организации, ИНН/КПП, расчетный счет, если есть, и юридический адрес).

Образец заполнения титульного листа КУДиР:

Книга учета доходов и расходов для ИП на патенте отличается от остальных: бланк имеет только две страницы. В документе для патентной системы есть только титульный лист и страница с доходами, поэтому порядок заполнения намного проще, чем в случае с остальными режимами.

Ведение КУДиР для ИП на УСН зависит от выбранного объекта налогообложения. Если предприниматель платит с дохода, ему нужно заполнять разделы I, IV и V. Для платы с разницы между прибылью и затратами понадобятся страницы с I по III. Поговорим о каждом разделе и рассмотрим образцы заполнения КУДиР:

- Доходы и расходы. Самый главный раздел. Здесь указываются операции, которые необходимо учесть в (НБ). Причём регистрируются они по факту получения. Авансы тоже вносятся в регистр. В первом разделе КУДиР для ИП на УСН доходы заполняются с первой по четвертую графу. Для объекта «Доходы минус расходы» нужны все пять.

- Расчет расходов на приобретение основных средств и нематериальных активов. Необходим к заполнению в КУДиР на УСН с объектом «Доходы минус расходы». Основные средства – материальные активы, которые могут эксплуатироваться дольше года и стоят больше 100 000 рублей. Например, различные коммерческие помещения, транспортные средства и так далее.

Пример этого раздела КУДиР:

Итак, мы рассмотрели примеры заполнения книги учета доходов и расходов КУДиР. Она обязательна для большинства предпринимателей. Подробно рассматривать КУДиР на патенте не имеет смысла: она проста и имеет только две страницы. Пример заполнения книги учета доходов и расходов на патенте можно посмотреть на скриншотах:

Заполнение книги доходов и расходов при УСН предпринимателями

С 2021 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2021 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Как оформлять КУДиР

Недостаточно в 2021 скачать и вести КУДиР бесплатно в электронном виде: к концу налогового периода она должна быть распечатана и прошита. У бывших вмененщиков с этим могут возникнуть вопросы: каковы требования, как заверять и запечатывать? Для начала о прошивке:

- Складываем листы в правильном порядке и делаем отверстия в месте сшивки. Для этого можно использовать иглу, а можно дырокол, если файл толстый. Нет никаких общих регламентированных требований к этому.

Для КУДиР на патенте нет особых требований по оформлению и хранению. Теперь рассмотрим процесс опечатывания. Есть два способа. Здесь же вы сможете увидеть, как выглядит КУДиР, которая должна храниться на предприятии.

- Берем лист и приклеиваем его: узкая сторона должна быть на задней стороне документа, а широкая – на передней. На лицевой же стороне пишем следующую информацию: количество страниц (прописью и цифрами), дату, ФИО заверившего. Также можно использовать печать, если есть. Причем подпись и печать должны выходить за пределы листка для опечатывания.

Другие записи блога

Как внести товар в кассу Эвотор: добавление, удаление и систематизация продукции

17 февраля 2021 Подробнее

Открытие и закрытие смены на Эвотор 7.2

10 февраля 2021 Подробнее

Ошибки Эвотор 7.2 и их решение

09 февраля 2021 Подробнее

Пример заполнения КУДиР на УСН

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2021 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Книга доходов и расходов: образец заполнения

Форма книги 2021

КИДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывается новая КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована, на последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью. ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

«Электронная» КУДиР должна распечатываться по окончании каждого квартала. По окончании года такая КУДиР также прошнуровывается, пронумеровывается и заверяется подписью и печатью.

КУДиР для ИП и ООО в 2021 году

→→КУДиР КУДиР – книга учета доходов и расходов, которую обязаны вести:

- Организации на УСН.

- ИП на , , , (т.е. все кроме ).

КУДиР можно вести самостоятельно, т.е. вручную. Тем не менее, при большом количестве доходно-расходных операций, в целях экономии времени и во избежание ошибок при заполнении КУДиР, лучше использовать предназначенные для этого программы или онлайн-сервисы.

Сдавать КУДиР в налоговую инспекцию не нужно. В зависимости от в 2021 году используются следующие бланки книги учета доходов и расходов:

- для УСН (подходит для ИП и организаций);

- для ЕСХН;

- (книга учета доходов) для ПСН.

- для ОСН;

Книга учета доходов для ИП на патенте: бланк + образец заполнения + общие правила оформления + полезные советы по заполнению, которые помогут вам избежать типичных ошибок

Книга учета доходов для ИП на патенте, в принципе является очень простой и универсальной формой ведения учета.

Кроме того, с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако, прошитая и пронумерованная КУДиР должна быть обязательно. Штраф за ее отсутствие для ИП – 200 рублей, для организаций – 10 000 рублей.

Одновременно эта книга учета является формой отчетности предпринимателя, об осуществляемой им коммерческой деятельности. Любая предпринимательская деятельность должна осуществляться в рамках действующего законодательства, весь учет и отчетность по коммерческой деятельности так же строго регламентирован действующими законами, подзаконными актами и инструкциями различных государственных ведомств.

Для предпринимателей работающих индивидуально, предусмотрена упрощенная система налогообложения. Кроме того, для еще большего упрощения и облегчения ведения коммерческой деятельности предусмотрена отдельная патентная система. По патентной системе проще и удобней отчитываться, специально предусмотрен льготный налоговый режим.

Ведение бумажной отчетности для таких предпринимателей сведено к минимуму.

КУДиР: образцы заполнения

РасходыОтражают на УСН «Доходы-Расходы» и ОСНО. Не отражают на ПСН и и УСН «Доходы». Перевод денег на свой счетНе отражают.

Т.к. это не является расходом и на налог не влияет.

Выдача зарплатыОтражают на УСН «Доходы-Расходы» и ОСНО. Не отражают на ПСН и и УСН «Доходы». Беспроцентный заем от учредителяНе отражают.

Т.к. это не является доходом или расходом и на налог не влияет.

Выплата дивидендовНе отражают. Т.к. это не является доходом или расходом и на налог не влияет. Уплата налога УСННе отражают. Т.к. это не является расходом и на налог не влияет. Уплата налога НДФЛ(ОСНО)Не отражают.

Т.к. это не является расходом и на налог не влияет. Уплата налога НДФЛ(за работников)Не отражают.

Т.к. этот налог вообще не принадлежит организации. Организация выступает в роли агента. Приобретение ККММожно учесть и отразить в расходах.

Товар куплен с НДСНДС учитывается и отражается в расходах пропорционально стоимости проданных товаров.

Особенности ведения КУДиР для ИП

A+ а- В некоторых случаях законодательство предусматривает, что предприниматель должен платить налоги, исходя из полученного им дохода.

Рекомендуем прочесть: Некачественный ремонт в неофицальном сервисе

Для того чтобы получить итоговую цифру необходимо фиксировать произошедшие финансовые операции, результатом которых стало получение дохода. Для этого используется Книга учета доходов и расходов — КУДиР. Обязанность ведения учета

Конечно, если вести полноценный бухгалтерский учёт, подсчитать нужные суммы нетрудно.

Однако для некоторых категорий предпринимателей в этом вопросе сделано исключение. Им разрешено обходиться без бухгалтерского учёта, насколько это возможно. Полностью отказаться от него не получится даже при упрощенном налогообложении.

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. и и образцы из нашей статьи и проверяйте себя при заполнении.

- Налоговый кодекс РФ

- Приказ Минфина России от 22.10.2012 № 135н

- КоАП РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: biplanlife7.ru

Новая Книга доходы и расходы ИП, заполнение

Форма, новый бланк КУДиР, порядок заполнения и регистрации. Книга доходов и расходов на упрощенке. Приказ Минфина России от 22.10.2012 № 135н.

10 фев. 2023 2 19155

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

КУДиР на УСН 2023 Книга Учета Доходов и Расходов как заполнять

Зарегистрировано в Минюсте России 21 декабря 2012 г. № 26233

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 22 октября 2012 г. № 135н, Скачать бесплатно КУДиР в 2023 году

ОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ

В соответствии со статьей 346.24 и пунктом 1 статьи 346.53 Налогового кодекса РФ (Собрание законодательства РФ, 2000, № 32, ст. 3340; 2002, № 30, ст. 3021; 2005, № 30, ст. 3112; 2012, № 26, ст. 3447) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 1 к настоящему приказу.

2. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов РФ от 31 декабря 2008 г. № 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения» (зарегистрирован в Министерстве юстиции РФ 10 февраля 2009 г., регистрационный номер 13290; Российская газета от 4 марта 2009 г. № 36).

6. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Образец скреплено печатью для КУДиР

Как оформить «Прошито и пронумеровано»? Она должна включать информацию о количестве прошитых и пронумерованных листов (цифрами и прописью), должность, Ф.И.О., подпись.

Срок заверения КУДиР 2023

Про заверение КУДиР 2023 ничего не сказано.

✅ С 2013 года — заверят КУДиР не нужно .

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители . На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

⭐ Выписка из Приказа 135н от 22-10-2012 г.

Новые формы КУДиР 2023 и порядок их заполнения практически не отличаются от предыдущих. Концептуальным изменением стало упразднение процедуры заверения налогоплательщиками Книг в налоговом органе.

Книга учета доходов и расходов организаций и ИП, применяющих УСН, дополнена разделом IV , в котором налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», отражают страховые взносы , выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, уменьшающие сумму налога, уплачиваемого в связи с применением УСН.

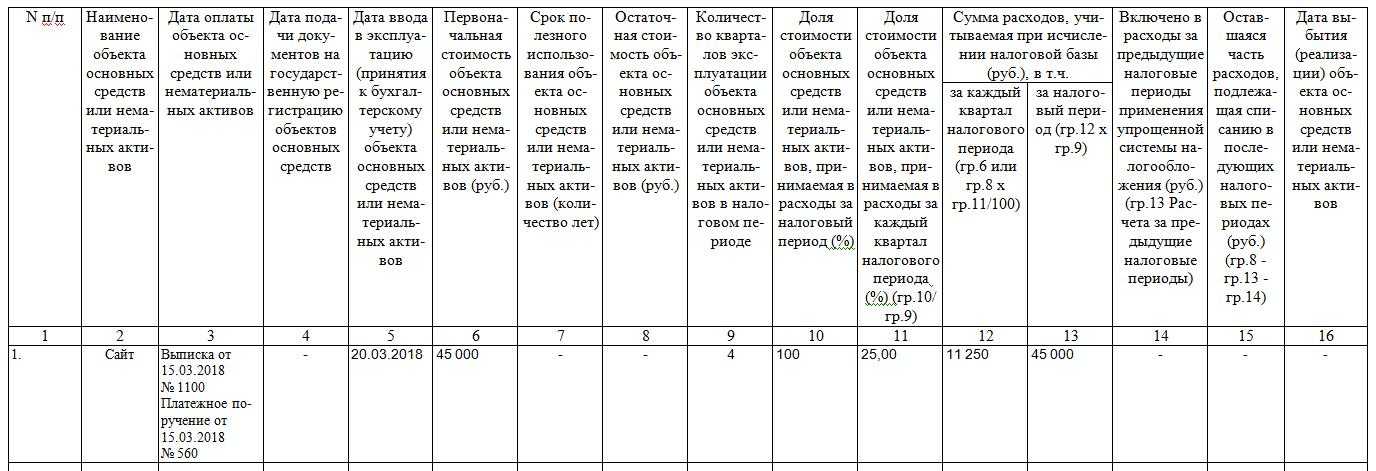

Как отражать в книге учета доходов и расходов при упрощенке расходы на приобретение ОС и НМА

Расходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф.

Картинка кликабельна

В графе 1 отразите порядковый номер операции.

В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке).

В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам.

Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию.

В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

В графе 6 отразите первоначальную стоимость основного средства, которое было приобретено или изготовлено в период применения упрощенки. При этом первоначальную стоимость нематериальных активов, которые были изготовлены в период применения упрощенки, отразите в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

- принятие объекта на бухучет;

- оплата (завершение оплаты) расходов на приобретение объекта нематериальных активов.

⭐ пункте 3.10 Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н.

В графе 7 укажите cрок полезного использования основных средств или нематериальных активов. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте. В графе 8 отразите остаточную стоимость основных средств и нематериальных активов до перехода на упрощенку.

В графе 9 укажите количество кварталов, в течение которых объект эксплуатируется в данном налоговом периоде. В графе 10 отразите долю стоимости объекта основных средств или нематериальных активов, которая принимается в расходы в налоговом периоде. В графе 11 укажите долю стоимости объекта, которая принимается в расходы в каждом квартале отчетного (налогового) периода.

Определить ее можно, если разделить данные графы 10 на данные графы 9. Значение этого показателя округлите до второго знака после запятой. В графе 12 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за каждый квартал налогового периода.

Если основное средство или нематериальный актив были приобретены или изготовлены в период применения упрощенки, то такую сумму можно найти, перемножив значения граф 6 и 11 и разделив на 100. Если же объекты организация приобрела до перехода на упрощенку, то величину для графы 12 определите, перемножив показатели граф 8 и 11 и разделив на 100.

В графе 13 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за весь налоговый период. Для этого нужно умножить показатель графы 12 на показатель графы 9. В графе 14 укажите сумму расходов, которую учли за предыдущие налоговые периоды. Посмотреть ее можно в графе 13 расчета за предшествующий год.

Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте. В графе 15 отразите часть расходов, которые подлежат списанию в последующих налоговых периодах. Определить ее можно, если вычесть из показателя графы 8 показатели граф 13 и 14.

Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте. В графе 16 укажите число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов. Итоговую строку в данном разделе заполните только по графам 6, 8, 12–15. О том, как заполнять раздел II, сказано в разделе III Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н.

Плательщики УСН с объектом «Доходы» отражают страховые взносы в IV разделе книги учета

Плательщики УСН — доходы уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования. И согласно статье 346.24 НК налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета. В разделе IV Книги учета доходов и расходов содержатся сведения о суммах уплаченных страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования. Для определения правильности уменьшения организацией на УСН суммы налога необходимы сведения о суммах уплаченных страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, содержащиеся в разделе IV Книги учета доходов и расходов.

⭐ Письмо Минфина № 03-11-11/40059 от 09.06.2018

- Пример заполнения ДЕКЛАРАЦИЯ по УСН

Как правильно по итогам года для тех, кто применяет упрощенную систему налогообложения (УСНо). Заполнить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН. Согласно электронной очереди. - Программа в Excel и Пример заполнения Декларации по УСН. Форма 1152017

Как заполнить декларацию по УСН? Как рассчитать единый налог по ставке 6% с доходов (УСН-6). Расчет авансовых платежей. Программа расчета единого налога УСН-6 в формате Excel. - Коэффициент дефлятор К1, таблица расчет

Публикуются корректирующие коэффициенты дефляторы при расчете УСН в виде таблицы.

Источник: www.assessor.ru

Книга учета доходов и расходов при УСН за 2022 год. Что проще — скачать бланк в excel или заполнить онлайн?

Книга учета доходов и расходов применяется ООО и предпринимателями, выбравшими упрощенную систему налогообложения. Требования к заполнению формы изменились в 2018 году. Об этом и пойдет речь в данном материале. Форма утверждена приказом Минфина России от 22.10. 2012 № 135н.

В документе отражаются все хозяйственные операции, которые были совершены в отчетном периоде.

Способы ведения КУДИР в 2022 г и ранее

Законодательство позволяет вести Книгу учета доходов и расходов как в бумажном виде, так и на электронном носителе. При этом различается порядок оформления документа.

При ведении КУДИР на бумаге обязательно соблюдение условий:

- заполняется титульный лист;

- страницы нумеруются и прошнуровываются. На последней странице ставится отметка о количестве листов;

- документ заверяется печатью и подписью руководителя.

КУДИР в электронном формате:

- выводится на печать;

- сшивается и нумеруется;

- заверяется таким же способом, как и Книга на бумажном носителе.

Книгу необходимо распечатывать по итогам каждого отчетного периода – квартала, полугодия и девяти месяцев.

Изменения в книге доходов и расходов с 2018 года и применяемых в 2022

Приказом Минфина от 07.12.2016 № 227н Внесены изменения в привычный документ. Среди наиболее важных нововведений можно выделить несколько.

Изменение 1: появился новый раздел для торгового сбора

Пока данный сбор действует только на территории города Москвы. Налогоплательщики, выбравшие упрощенную систему налогообложения, имеют право уменьшить сумму единого налога на величину отчислений торгового сбора. Для этого в Книге заполяется новый пятый раздел.

Все платежи по сбору отражаются в хронологической последовательности. Важно отметить, что до 2018 года в бланке КУДИР не было возможности отражать этот сбор. Бухгалтеры должны были уменьшать на его величину сумму упрощенного налога и только потом вносить сведения в Книгу. В 2018 году необходимости в этом больше нет.

Изменение 2: печать КУДиР 2022

Начиная с 7 апреля 2015 года предприниматели, выбравшие упрощенную систему налогообложения, могут не заверять Книгу печатью, если не используют собственный штамп в работе.

Ранее бухгалтерия была обязана в конце года распечатывать весь документ и заверять его штампами и подписями. Последний раз такую операцию нужно будет сделать по итогам 2017 года.

Изменение 3: прибыль контролируемых организаций

Четвертая графа первого раздела Книги предусмотрена для отражения доходов налогоплательщика. С начала 2018 года больше не нужно вносить в документ прибыль зарубежных фирм, которые находятся под контролем у упрощенца.

КИК уплачивают налог на прибыль. Книга учета заполняется только для корректного расчета величины единого налога. Таким образом прибыль КИК не нужно включать в Книгу.

Изменение 4: ИП без работников, выбравшие объект налогообложения «доходы»

Новые правила значительно упрощают ведение Книги учета доходов и расходов для данной категории налогоплательщиков, отчисляющих страховые взносы только за себя.

В январе 2017 года в Налоговом кодексе появилась 430 статья «Страховые взносы в фиксированном размере», регулирующая вопросы начисления взносов предпринимателями, не использующими труд наемных работников. С 2018 года можно указывать в КУДИР все отчисления, связанные с обязательным страхованием.

Раньше налоговые инспекторы негативно относились к уменьшению суммы налога на упрощенке за счет взносов, уплачиваемых с прибыли, превышающей триста тысяч рублей. Появлялись проблемы в корректном заполнении документа.

Основные итоги по книге доходов и расходов при УСН в 2022 году

С 2018 года Книга учета доходов и расходов приобрела новый формат и стала значительно удобнее для налогоплательщиков:

- появился новый раздел для торгового сбора, на который можно уменьшить налог. Сумма указывается в отдельном разделе;

- отпала необходимость заверять Книгу печатью для компаний и предпринимателей, отказавшихся в работе от штампов;

- не обязательно показывать лишнюю прибыль. Речь о прибыли контролируемых иностранных компаний;

- предприниматели могут отражать страховые взносы, рассчитанные как и из минимальной суммы, так и с превышающих триста тысяч доходов.

Будем продолжать следить за изменениями и публиковать информацию по мере обновления.

Вместо того,чтобы заполнять бланк КУДиР 2022 в ручную

намного проще сформировать ее автоматически

для этого Вам будет достаточно загрузить выписку из интернет-банка

(см. видео-инструкцию ниже)

Источник: kydir.ru