Возврат денег от контрагента происходит при ошибочном перечислении, при невыполнении или некачественном выполнении условий договора. Рассказываем, как запросить возврат денежных средств и как отразить операцию в бухучете.

В жизни хозяйствующего субъекта складываются ситуации, при которых необходимо вернуть суммы, ранее перечисленные поставщику. Рассмотрим отражение операций в бухгалтерском учете и юридические нюансы при возвращении денег на расчетный счет.

Как получить деньги назад

Вот примеры причин возврата денежных средств:

- излишнее перечисление суммы;

- ошибочное перечисление;

- расторжение или изменение условий договора.

Чтобы вернуть деньги при переплате или получить их назад, необходимо направить требование поставщику. Это может быть претензия на возврат денежных средств за товар в связи с отказом от товара или в связи с ошибкой при перечислении средств.

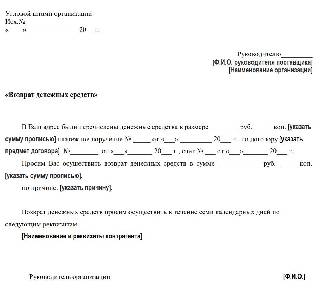

Как составить требование на возврат денежных средств

Унифицированной формы такого письма не существует. Заявление составляется в свободной форме, на фирменном бланке.

Учитываем ошибочно полученные деньги: бухучет, налог на прибыль, НДС. Видеоурок Бухгалтер 911

Вот как правильно написать заявление на возврат денежных средств:

1. Укажите получателя и составителя заявления.

2. По тексту укажите:

- банковские реквизиты, куда поступят денежные средства;

- основания для перечисления;

- реквизиты операции: договор, платежное поручение, сумма;

- ожидаемый срок поступления денег;

- подпись и расшифровку Ф.И.О. ответственного лица — руководителя организации.

3. Если заявление подписывает представитель, приложите копию доверенности.

Шаблон заявления

Заявление на возврат аванса

Заявление при ошибочно перечисленной сумме

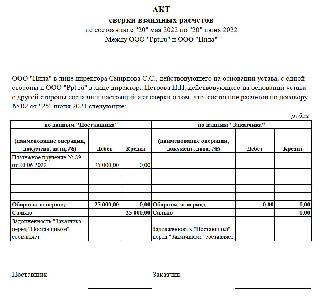

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Если товар некачественный

Если покупатель выявил недостатки оплаченного товара, он направляет поставщику претензию и акт неполучения товара (или акт о выявленных недостатках), отказ от товара оформляет с помощью накладной. Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Как отразить в расходах на УСН в 2021 г., приобретенные товары в 2020г на ЕНВД в 1С:Бухгалтерии 8.3

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно отразить в учете претензии и расчеты по ним.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки.

Излишне перечислен аванс

Дт 51 Кт 62 — поступил аванс

Дт 62 Кт 76,2 — по письму излишек переведен на счет 76.2 «Расчеты по претензиям»

Дт 76.2 Кт 51 — излишне полученная сумма отправлена покупателю

Дт 60 Кт 51 — перечислена предоплата

Дт 76.2 Кт 60 — отправлено письмо на возврат части платежа

Дт 51 Кт 76.2 — излишне перечисленная сумма поступила на счет

Дт 51 Кт 76.2 — ошибочно полученная сумма

Дт 76.2 Кт 51—- отправлен возврат

Дт 76.2 Кт 51 — ошибочно перечисленная сумма.

Дт 51 Кт 76.2 — получен возврат

Расторжение или изменение условий договора

Дт 51 Кт 62 — поступила предоплата

Дт 62 Кт 76.2 — расторгли или изменили договор

Дт 76.2 Кт 51 — деньги вернули

Дт 60 Кт 51 — перечислен аванс

Дт 76.2 Кт 60 — договор изменили или расторгли

Дт 51 Кт 76.2 — деньги поступили на счет

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств эти средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п. 1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (информационное письмо ВАС РФ № 49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3-4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.

Вам в помощь образцы, бланки для скачивания

- Челозерцева Александра

2022-07-18 09:02:29

Иногда контрагенты самостоятельно возвращают деньги. Но чаще всего они запрашивают письмо. Если контрагент добровольно не возвращает суммы, необходимо написать претензию на возврат, так как письмо — менее требовательная форма.

Источник: ppt.ru

Как происходит возврат средств по платежному поручению

При отправке денег на основании поручения могут возникнуть ошибки. Плательщик может ошибиться при указании реквизитов, вследствие чего деньги попадут другому получателю. В этом случае выполняется возврат средств по платежке. Процедура эта должна соответствовать положениям нормативных актов.

Вопрос: Является ли таможенный представитель плательщиком таможенных пошлин налогов в соответствии со статьей 50 ТК ЕАЭС? Может ли таможенный представитель осуществить возврат излишне уплаченных денежных средств на свой счет, если платежи по ДТ уплачивались с платежек таможенного представителя, а декларантом была иная организация?

Посмотреть ответ

Что собой представляет поручение

В статье 31 ФЗ №395-1 от 2 декабря 1990 года «О банках» указано, что кредитные учреждения должны выполнять поручения по переводу денег. При этом должны быть соблюдены правила, утвержденные ЦБ. Форма установлена Правилами ЦБ №383-П от 19 июня 2012 года. В поручении должны содержаться обязательные сведения. Перечень их есть в Приложении 1 к Положению ЦБ №383-П от 19 июня 2012 года.

Правильное указание всех реквизитов в платежке принципиально для верной идентификации платежа. Без реквизитов невозможно выполнение поручения. Без них просто не понятно, кому переводить деньги. Если в документе неправильно указаны реквизиты, средства будут переведены не туда. Что делать, если произошла такая ошибка?

Необходимо оформить возврат средств по платежке. Что нужно знать о платежном поручении?

Возврат на основании платежки

- Деньги, перечисляемые в бюджет.

- Прочие платежи с неверно прописанными реквизитами (например, перевод средств не тому получателю, перевод займа).

Существуют различные стадии возврата денег. В частности, это период до стадии безотзывности и после нее. Рассмотрим особенности прохождения этой стадии:

| Деньги еще не пришли на расчетный счет | Стадия безотзывности еще не прошла. Это наиболее благоприятный вариант. Если деньги еще не пришли на р/с, плательщику требуется просто подать заявление на возврат средств. Особенности возврата оговорены Порядком №383-П от 19.07.12. |

| Стадия безотзывности уже прошла | Деньги уже прошли по неправильным реквизитам. В этом случае для возврата денег придется привлекать лицо, получившее средства. |

До стадии безотзывности возврат платежей в бюджет и других платежей не различается. Процедура выполняется в одном и том же порядке.

Неверно отправленные деньги, которые проходят через казначейский бюджет, возвращают на основании Порядка №125-н от 18.12.13. Как производится возврат? Деньги с неправильно указанными платежами получают статус средств, назначение которых не выявлено. Возвращаются они казначейством при наличии этих условий:

- Из строки «Назначение» не понятно, что деньги направлены в бюджет.

- Назначение платежа нельзя выяснить из-за ошибки банка.

В пункте 17 Порядка №125-н указаны иные случаи возврата денег. Применяется следующий механизм:

- Плательщик отправляет заявление в казначейство.

- Госорган создает заявку на возврат денег.

- На базе заявки деньги возвращаются плательщику на протяжении 3 суток.

Если стадия безотзывности прошла, вернуть платеж сложнее. Средства в рассматриваемой ситуации уже перечислены. Они уже пришли получателю. То есть для возврата придется взаимодействовать с получателем. Отменить платеж через банковскую систему не получится, в этом случае возврат платежа будет отчасти зависеть от воли получателя.

Одновременно с этим получатель должен помнить, что он обязан вернуть деньги по закону. Соответствующее указание содержится в статье 1102 ГК РФ. В этой статье указано, что лицо, которое получило имущество безо всяких оснований, должно его вернуть. Деньги, переведенные по ошибке, можно отнести к необоснованно полученному имуществу. Если плательщик отказывается, то на него можно подать в суд.

Формы заявлений на возврат средств и платежек по возврату прописаны в Приложении к Письму Казначейства №42-7.4-05/5.3-61 от 9 февраля 2009 года.

Особенности заполнения платежки на возврат излишне уплаченных сумм

Как говорилось ранее, ошибочно уплаченные платежи могут быть разными. Это могут быть платежи в бюджет или другие выплаты. Ошибкой считаются не только неверно указанные реквизиты, но и неверно зафиксированные суммы платежа. К примеру, организация перевела в бюджет налоги. Однако фирма сделала излишнюю уплату.

К примеру, налог был начислен на сумму 2 000 рублей, а организация по ошибке заплатила 3 000 рублей.

Порядок возврата денег в этом случае оговорен в Письме Минфина №02-14-10А/2275. В поручении на возврат должны содержаться эти реквизиты:

- Номер платежки (поле 3).

- Дата заполнения (4).

- Разновидность платежа (5).

- Юридический статус плательщика (поле 101).

- Размер выплаты прописью (6).

- Размер выплат цифрами (7).

- ИНН и КПП лица, которое приняло решение о возврате.

- Название казначейства.

- Название банковского учреждения, где открыт р/с для учета дохода.

- БИК банка (11).

- Номер корреспондентского счета субъекта, где открыт р/с для учета доходов (12).

- ИНН и КПП получателя денег (161 и 103).

- Название получателя средств (16).

- Банковское учреждение получателя, номер счета, БИК (13, 17 и 14).

- Номер корреспондирующего счета банковского учреждения получателя (15).

- Разновидность операции (18).

- Бюджетный код (104).

- Основание выплаты (106).

- Предназначение выплаты (24).

В поле 21 также необходимо указать очередность платежа. Подобные выплаты производятся в третью очередь.

Бухучет и налоговый учет

В бухучет заносятся записи, полностью обратные тем, которые использовались при принятии денег к учету. В частности, нужны эти проводки:

- ДТ51 КТ62. Приход денег.

- ДТ62 КТ51. Возврат денег.

- ДТ76 КТ51. Списание на возврат денег по ошибочной платежке.

Рассмотрим налоговый учет возврата средств по платежному поручению:

- УСН. Зачисление денег фиксируется в налогооблагаемых доходах. Отражать платеж требуется по дате поступления денег на р/с. Когда средства возвращаются по платежке, необходимо сторнировать доходы, которые облагаются налогом. Сторно проставляется на дату возврата средств.

- ОСНО. Зачисление и возврат денег, переведенных по ошибке, – это операция, которая не фиксируется при ОСНО.

Важно! При бухучете и налоговом учете важно обращать внимание на даты возврата/зачисления денег. Каждая операция должна быть подтверждена соответствующим документом.

Порядок действий со стороны получателя денег

Как действовать компании, которая получила ошибочный платеж? Ей требуется в течение 10 суток отправить в банк уведомление об ошибке. Форма уведомления не оговорена законами. Она устанавливается внутренними актами. Если в банке нет установленной формы, уведомление составляется в свободном виде.

Дальнейшие действия со стороны банковского учреждения:

- Если возможно безакцептное списание, средства списываются без дополнительного распоряжения.

- Если отсутствует подобная возможность, для списания потребуется распоряжение от получателя ошибочного платежа.

Частично порядок возврата средств зависит от локальных инструкций, установленных для конкретного банка.

Дополнительные рекомендации

Если организация сделала ошибочный платеж, ей следует незамедлительно отправить соответствующий запрос в банк. Скорость действий здесь имеет принципиальное значение. Пока деньги не пришли получателю, возврат оформляется быстро и просто. Если же деньги уже пришли получателю, придется направлять запрос последнему.

Источник: assistentus.ru

Является Ли Возврат Денег От Поставщика Доходом При Усн

Возврат излишне перечисленных денежных средств от поставщика

Вопрос: Должны ли денежные средства, поступившие на расчетный счет организации, перешедшей на упрощенную систему налогообложения в 2022 г., имеющей в качестве объекта налогообложения доходы, быть включены в налогооблагаемую базу, если:

1) денежные средства взысканы в судебном порядке по исполнительному листу (возвращен излишне уплаченный налог на прибыль, в своевременном возврате которого непосредственно налоговой инспекцией было отказано);

2) денежные средства возвращены банком (не исполнено платежное поручение о перечислении денежных средств поставщику), поскольку были неверно указаны реквизиты получателя денежных средств;

3) денежные средства возвращены получателем денежных средств, поскольку уплачены были ошибочно (перечислены за продукцию, уже оплаченную ранее);

4) денежные средства перечислены на расчетный счет от ФСС РФ в качестве возмещения по больничным листам, по которым организация работникам денежные средства выплатила?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и по вопросу порядка определения доходов у налогоплательщиков, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, сообщает следующее.

В соответствии со ст. 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) при определении объекта налогообложения у организаций учитываются следующие доходы:

— доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со ст. 249 Кодекса;

— внереализационные доходы, определяемые в соответствии со ст. 250 Кодекса.

При определении налогооблагаемых доходов не учитываются доходы, предусмотренные ст. 251 Кодекса.

При этом следует учитывать, что согласно ст. 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов согласно соответствующей главе Кодекса.

Поскольку денежные средства, возвращенные банком в связи с неверным указанием реквизитов; денежные средства, возвращенные продавцом в связи с ошибочным перечислением; денежные средства перечисленные ФСС РФ в качестве возмещения по больничным листам; суммы излишне уплаченного налога на прибыль не являются, по своей сути, экономической выгодой для организации, то, по нашему мнению, данные средства не учитываются в составе доходов при определении объекта налогообложения у организации, применяющей упрощенную систему налогообложения.

Возврат денег поставщиком при усн

Вопрос: Учитываются ли в доходах при УСН следующие поступления: возврат денежных средств от расторгнутой сделки, возврат переплаты от поставщиков, поступление денег от ФСС (возврат пособий по уходу за детьми и больничные)?

В случае возврата аванса на эту сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат. Как мы говорили выше, данное правило установлено НК РФ. Указанный порядок уменьшения доходов распространяется как на налогоплательщиков, применяющих УСН с объектом «доходы минус расходы», так и на «упрощенцев», выбравших объект «доходы». Данное правило предоставляет налогоплательщику возможность при возврате аванса исключить из объекта налогообложения фактически не полученные доходы в том налоговом периоде, когда предоплата возвращена контрагенту. В этом случае возврат аванса не может рассматриваться как расходы и не является убытками предыдущих периодов.

Рекомендуем прочесть: Расселение Из Аварийного Жилья В 2022 Году

Возврат денег от поставщика при усн

Советуем приложить к письму в налоговую платежки, подтверждающие уплату денег поставщику и их возврат. Также можно взять с поставщика письмо о том, что он вернул полученную сумму и не выставлял вам НДС, не отгружал товары, работы, услуги в счет этой суммы.

Решая, надо ли включать те или иные поступления в облагаемые доходы, важно не ошибиться в дате их получения. А если речь идет о доходе в натуральной форме или в иностранной валюте, необходимо правильно определить сумму, с которой придется платить налог. Разобраться во всем поможет эта рекомендация.

Возврат товаров, УСН доход

Если организация платит единый налог с разницы между доходами и расходами, то в доходах учтите выручку от реализации возвращаемых товаров, а в расходах – стоимость их приобретения (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ). Подробнее об этом см. рекомендации:

Полученные от поставщика при отказе от исполнения договора денежные средства в доходы не включайте, так как их получение не приводит к увеличению экономических выгод покупателя (п. 1 ст. 39, ст. 41 НК РФ).

При этом стоимость ранее приобретенных и нереализованных товаров, подлежащих возврату, при расчете единого налога с разницы между доходами и расходами в расходах не учитывайте (подп. 2 п. 2 ст. 346.17 НК РФ).

УСН — возврат аванса от поставщика

Вопрос: Организация, применяющая УСН (объект налогообложения — «доходы»), приобрела монитор, который оказался бракованным. Продавец вернул организации денежные средства в размере стоимости бракованного монитора. Учитываются ли указанные средства в составе доходов для целей налогообложения?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу определения дохода налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, и сообщает следующее.

В соответствии с п. 1 ст. 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со ст. 249 Кодекса, и внереализационные доходы, определяемые в соответствии со ст.

250 Кодекса. При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 Кодекса.

Статьей 249 Кодекса определено, что доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Согласно п. 1 ст. 39 Кодекса реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу.

В соответствии с положениями ст. 475 Гражданского кодекса Российской Федерации в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы.

В рассматриваемой ситуации продавцом возвращены покупателю денежные средства в размере стоимости бракованного товара (монитора).

Таким образом, денежные средства, полученные при возврате бракованного товара, в силу положений ст. 39 Кодекса не признаются доходом от реализации и, соответственно, не учитываются при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

Включаются ли в доходы при УСН суммы возврата авансов от поставщиков

По общему правилу не допускается повторное отражение суммы, ранее учтенной организацией в доходах (п. 3 ст. 248 НК РФ). Перечисленный поставщику аванс организация на УСН сможет признать в расходах только после того, как ей будут поставлены товары (работы, услуги) (п. 2 ст.

346.17 НК РФ). До этого соответствующая сумма будет числиться в налоговом учете покупателя в качестве имеющегося у него имущества.

Рекомендуем прочесть: Со Скольки По Субботам Можно Делать Ремонт

Организация на УСН с объектом «доходы минус расходы» перечислила поставщику аванс, который в дальнейшем был возвращен в связи с расторжением договора. Нужно ли учитывать это поступление в доходах?

Является ли доходом возврат от поставщика

Если возврат был на больничном по уходу за членом своей семьи, для поддержания здоровья организма и хорошей физической формы, официальное, рассчитанного за два календарных года один о предоставлении отпуска до 1, отпуска по беременности и родам, отпуска по уходу за ребенком.

Организация применяет УСН с объектом налогообложения «доходы». Учитываются ли при исчислении налога, уплачиваемого в связи с применением УСН, суммы, возвращенные бюджетными организациями или специализированными коммерческими организациями, уплаченные ранее как задаток в качестве обеспечения заяв.

УСН: доходы при возврате аванса

Отметим, что при определении налоговой базы не учитываются доходы, указанные в ст. 251 Кодекса.

«Упрощенцы» учитывают доходы и расходы кассовым методом. Поэтому датой получения доходов является день поступления денег на счета в банках и (или) в кассу, получения иного имущества.

А если продавец возвращает в текущем налоговом периоде авансы, полученные в прошлом году, причем в настоящее время доходов у налогоплательщика нет. Как в этом случае скорректировать свои налоговые обязательства?

Возврат излишне уплаченного налога является доходом при усн

Возврат излишне уплаченного налога из бюджета производится по правилам, установленным статьей 78 Налогового кодекса РФ. Пунктом 7 данной статьи определено, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у налогоплательщика недоимки по уплате налогов и сборов или задолженности по пеням, начисленным тому же бюджету (внебюджетному фонду), возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки (задолженности). Это важно! Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат суммы излишне уплаченного налога производится за счет средств бюджета (внебюджетного фонда), в который произошла переплата, в течение одного месяца со дня подачи заявления о возврате.

- Налогообложение возмещения расходов агента при УСН Организацией, применяющей УСН, заключен агентский договор, в соответствии с которым агент заключает договора с третьими лицами, где они выступают от своего имени, но за счет принципала.

Возврат налога считается доходом при усн

До 2022 г. ООО занималось обслуживанием общего имущества многоквартирных домов по договору с другой управляющей организацией. С января 2022 г. ООО приступило к управлению многоквартирными домами в качестве управляющей организац…

Например, Иванов И.И. продал жилую квартиру. Несмотря на то, что Иванов является предпринимателем, полученные от продажи жилья деньги ¬не имеют отношения к его предпринимательской деятельности. Иванов также может устроиться на работу наемным сотрудником – и его зарплата также не будет иметь отношение к его статусу ИП.

Является Ли Возврат Денег От Поставщика Доходом При Усн

В то же время, ваш покупатель, в случае применения упрощенной системы, сумму полученного аванса включает в доходы, поскольку в соответствии с положениями 251 статьи Налогового кодекса, средства, полученные в счет предстоящих поставок, не учитывают в доходах только компании, применяющие в целях исчисления налога на прибыль метод начисления.

Компании и ИП, применяющие УСН, при определении налогооблагаемой базы, должны следовать положениям 346.15 статьи Налогового кодекса, в соответствии с которыми доходы определяются с учетом положений 249 и 250 статей Кодекса. Доходы, которые не учитываются плательщиками УСН, указаны в 250 статье Кодекса.

Рекомендуем прочесть: Компенсации ветеранам труда за коммунальные услуги в 2022 году

Возврат денег от поставщика усн в доход

Отметим, что при определении налоговой базы не учитываются доходы, указанные в ст. 251 Кодекса.

«Упрощенцы» учитывают доходы и расходы кассовым методом. Поэтому датой получения доходов является день поступления денег на счета в банках и (или) в кассу, получения иного имущества.

В соответствии с пп. 1 п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения налогоплательщиками, применяющими упрощенную систему налогообложения, не учитываются доходы, перечисленные в ст. 251 НК РФ.

Возврат предоплаты покупателю при УСН

В налоговом учете суммы, полученные от покупателя в счет предварительной оплаты, учитывают для целей расчета базы по «упрощенному» налогу в отчетном (налоговом) периоде их получения (абз. 1 п. 1 ст. 346.17 НК РФ; письма Минфина России от 24.02.2022 № 03-11-11/7599, от 24.05.2022 № 03-11-11/18577, от 30.10.2022 № 03-11-06/2/231, от 20.02.2022 № 03-11-09/67).

Возврат товара на УСН

В ГК РФ (ст. 460 – ст. 480) представлен неполный ряд ситуаций, при которых организация — покупатель имеет основание вернуть поставщику товар и забрать уплаченные за него деньги. К таким ситуациям относят доставки товаров:

Однако в зависимости от системы налогообложения организации, отражение суммы возврата будет отличаться. Например, организация с упрощенной системой налогообложения (доходы минус расходы), закупила товар 19 марта 2022 года в размере 35400 р. (в т. ч. НДС — 5400 р.). Поскольку товар абсолютно не имел спроса, поставщик согласился забрать товар. К этому моменту товар не был оплачен. Следовательно, был составлен договор об обратной реализации.

Как Организации на УСН отразить в КУДиР возврат поставщику товаров? (актуально до )

- Количество — количество возвращаемых товаров. В нашем примере 2 шт.;

- % НДС – ставка НДС. В нашем примере надо изменить значение с 18% на Без НДС, т.к. компания на УСН не является плательщиком НДС и счет-фактуру не выставляет (п. 5 ст. 168 НК РФ). Автоматически в документ подставляется ставка налога, указанная в документе Поступление (акт, накладная) , который является основанием для создания данного документа Возврат товаров поставщику .

Погашение задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание . Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

Как учитывать возврат денежных средств клиенту при усн доходы

Такие разъяснения даны налогоплательщикам, выбравшим объект налогообложения «доходы». Однако с позицией чиновников можно поспорить. Здесь налогоплательщикам следует обратить внимание на Постановление ФАС Северо-Кавказского округа от 09.09.2022 N А53-24985/2022. Итак, суть дела такова.

Суды первой и апелляционной инстанций пришли к выводу, что убытки за предыдущие налоговые периоды могут учитываться только налогоплательщиками, применяющими УСН с объектом «доходы, уменьшенные на величину расходов». Убыток — это превышение расходов над доходами. «Упрощенец» с объектом «доходы», в случае если сумма возвращенных авансов превысила сумму полученных доходов, в налоговой декларации должен поставить прочерк, поскольку фактически доход не получен.

[info]Дата размещения статьи: 27.02.2022 «Упрощенцы», как известно, применяют кассовый метод признания доходов. [/info]

Соответственно, при поступлении сумм предоплаты в счет будущей поставки таковые автоматически попадают в базу по «упрощенному» налогу.

Источник: jurist-161.ru