Дебиторская задолженность, которая в силу ряда причин становится безнадежной, необходимо списывать. Как проходит процедура списания в налоговом учете, в том числе при УСН доходы и доходы минус расходы, читайте в статье ниже.

Бухгалтерский учет списания безнадежной задолженности с проводками смотрите здесь.

В налоговом учет любой долг, для которого выполняется одно из условий ниже, считается безнадежным и подлежит списанию:

- если нет возможности взыскать задолженность через суд по причине завершения срока исковой давности, его длительность, как правило, составляет 3 года, но может меняться в отдельных случаях, согласно ст.197 ГК РФ;

- прекращение исполнительного производства в отношении должника судебными приставами в связи с невозможностью взыскания, при этом выносится соответствующее постановление;

- компания прекратила существования (ликвидирована);

- фирма исключена из ЕГРЮЛ по причине недействия такого лица (только за периоды с 01.09.2014).

Обратите внимание: Если сведения из реестра исключены по юридическому лицу до 01.09.2014, это не позволяет списать долг как безнадежный, необходимо дождаться выполнение любого из трех первых условий.

Если наступает хотя бы одно из указанных условий организация может в налоговом учете учесть задолженность как безнадежную в целях расчета налог на прибыль.

Списание задолженности дебиторов в налоговом учете

Для налога на прибыль можно списать долг перед организацией, если он безнадежный. А таковым признается любая задолженность, для которой выполняется одни из указанных выше условий.

Списание проводят в том налоговом или отчетном периоде, в котором зафиксировано свершение одного из условий.

Если в отношении дебиторского долга возможно провести зачет в счет погашения встречной кредиторской задолженности, то он также не признается безнадежным и не подлежит списанию.

В налоговом учете дебиторская задолженность, признанная безнадежной, списывается вместе с НДС на основании двух документов — акта ИНВ-17, составленного по результатам инвентаризации взаиморасчетов, и приказа руководителя. Если долг — это предоплата, уплаченная продавцу, с которой направлен был к возмещению НДС, то при списании такого долга нужно восстановить НДС. Списывается задолженность вместе с добавленным налогом.

Компания может создавать резерв по сомнительным долгам, это советуется и в бухгалтерском учете. Если таковой создан, то списание проводят за счет этого резерва, если не создан, то сумму безнадежной задолженности относят во внереализационные расходы, о чем свидетельствует пп.2п.2ст.265 Налогового кодекса.

Если имеется резерв, но он меньше величины дебиторской задолженности, то во внереализационные расходы включают только часть долга, превышающего резерв. Размер резерва смотрится на конец прошлого периода.

Списание дебиторской задолженности при УСН

Если компания находится на УСН «доходы», то безнадежную задолженность, которую невозможно взыскать с контрагента, независимо от типа этого лица, вида долга (аванс, перечисленный поставщику, в счет которого не поставлен товар, неполученная оплата от покупателя, невозвращенный займ заемщиком), не признают доходом. На упрощенной системе налогоплательщики включают в базу для единого налог доходы от реализации в точности со ст.249 НК РФ. При этом считается, что доход — это экономическая выгода. Процесс списания дебиторской задолженности не ведет к экономической выгоде, а потому дохода в данном случае нет. В связи с этим в базу для единого налога списанный долг включать не нужно.

Задолженность покупателя и налог на УСН.

Если компания находится на УСН «доходы минус расходы», то дебиторскую задолженность, которую невозможно взыскать с контрагента, не учитывают ни в доходах, ни в расходах. Учет в доходах не возможен по той же причине, что и на УСН при налогообложении доходного показателя. Также невозможно отнести результат списания к расходам, так как перечень расходов, на которые допустимо уменьшать доходный показатель упрощенца, строго ограничен ст.250 НК РФ. Потери от списания невозможной к взысканию дебиторской задолженности в этот список не включены.

Источник: pravo-invalida.ru

Счет 62 в бухгалтерском учете

Счет 62 используется организациями для отражения расчетов с покупателями и заказчиками. На данном счете одновременно отражаются как долги покупателей перед компанией, то есть дебиторская задолженность, так и обязательства компании перед покупателями по полученным от них авансовым платежам.

Счет 62 “Расчеты с покупателями и заказчиками”

Для получения более подробной информации о специфике учета расчетов с покупателями и заказчиками рекомендуется обратиться к Инструкции по применению Плана счетов.

На счете 62 бухгалтерского учета обычно проводятся дебетовые записи на суммы предъявленных расчетных документов, соответствующие кредиты делаются на счета 90 “Продажи”, 91 “Прочие доходы и расходы” и т.д. Кредитовые записи на счете 62 отражают суммы полученной оплаты и проводятся в дебет счетов 50 “Касса”, 51 “Расчетные счета” и других.

Аналитический учет по счету 62 должен быть веден для каждого предъявленного покупателям счета, а также для плановых платежей – для каждого покупателя и заказчика. В рамках аналитического учета следует получать данные о расчетах с контрагентами по таким пунктам:

- расчетным документам, срок оплаты которых еще не наступил;

- не оплаченным в срок расчетным документам;

- полученным авансам;

- векселям, срок оплаты которых не наступил;

- дисконтированным (учтенным) в банках векселям;

- векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов. В зависимости от вида расчета могут быть использованы различные документы, такие как накладные, акты, счета-фактуры, кассовые и товарные чеки.

В случае создания “сомнительных” резервов, задолженность покупателей в балансе отражается за вычетом созданного резерва.

| Остаток по дебету | Долг покупателей перед компанией |

| Остаток по кредиту | Долги перед покупателями по полученным авансам |

| В бухгалтерском балансе счет 62 попадает сразу в две строки. | |

| Дебетовый остаток | Кредитовый остаток |

| Строка 1230 «Дебиторская задолженность» | Строка 1520 «Кредиторская задолженность» |

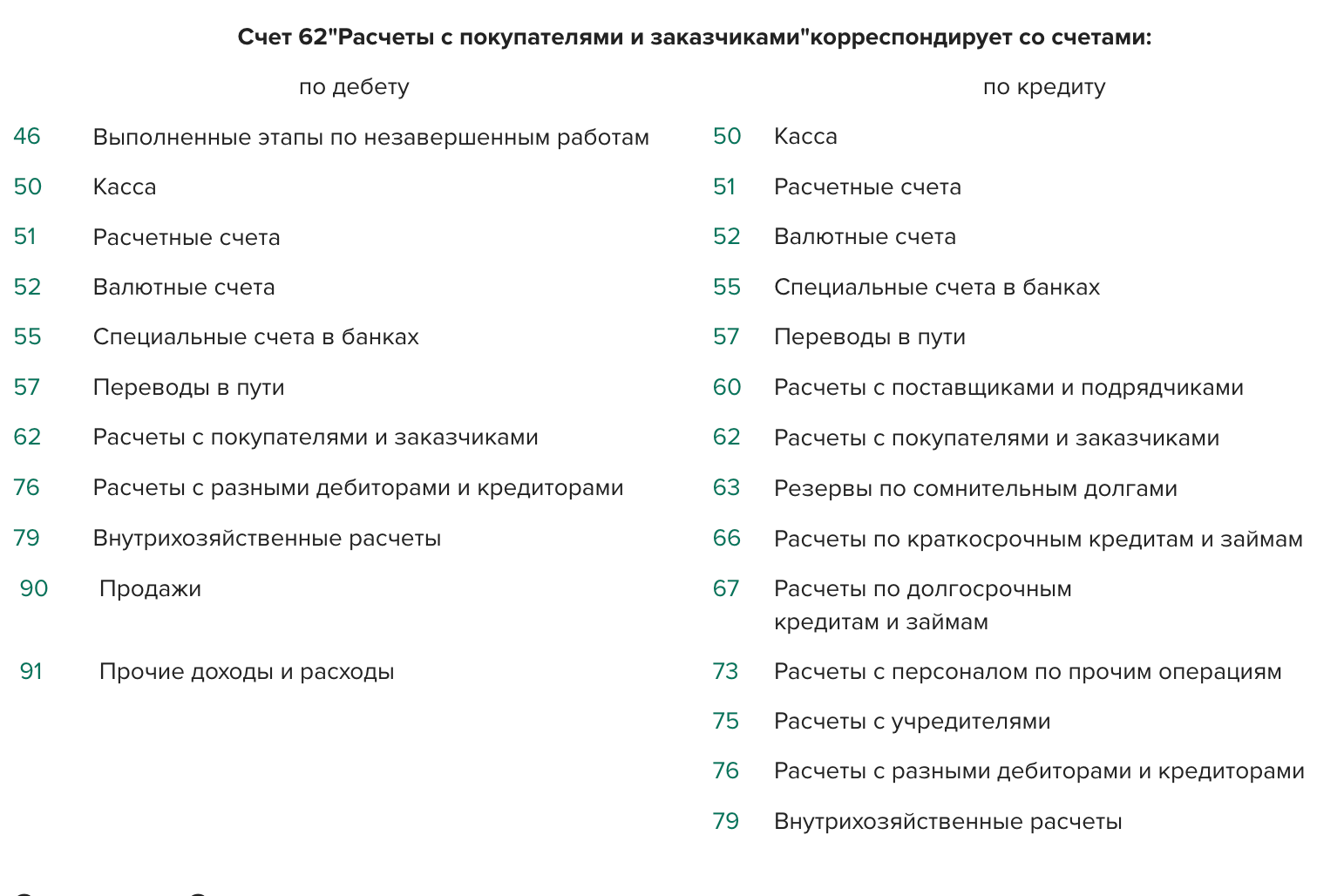

| По дебету счет 62 корреспондирует со следующими счетами: | |

| 46, 50, 51, 52, 55, 57, 62, 76, 79, 90, 91 | |

| По кредиту счет 62 корреспондирует со следующими счетами: | |

| 50, 51, 52, 55, 57, 60, 62, 63, 66, 67, 73, 75, 76, 79 | |

При создании резерва по сомнительным долгам, дебиторскую задолженность отражают в балансе за вычетом суммы созданного резерва (п. 35 ПБУ 4/99).

Субсчета к счету 62

Организация вправе открывать любые субсчета к счету 62, чтобы обеспечить необходимый уровень детализации. На практике организации открывают хотя бы два субсчета:

- 62.01 — для учета расчетов с покупателями в общем режиме;

- 62.02 — для учета полученных от покупателей авансов.

Организации, которые работают с векселями, для их учета открывают отдельный субсчет 62.03.

Аналитический учет

Аналитический учет по счету 62 строится с учетом каждого выставленного покупателю счета, а также, при расчетах плановыми платежами, для каждого покупателя и заказчика. При этом аналитика организуется таким образом, чтобы получать данные о следующих аспектах:

- Покупатели и заказчики по расчетным документам, срок оплаты которых еще не наступил.

- Покупатели и заказчики по расчетным документам, которые не были оплачены вовремя.

- Полученные от покупателей авансы.

- Векселя, срок погашения которых еще не наступил.

- Дисконтированные векселя.

- Векселя, по которым денежные средства в срок не поступили.

Все расчеты с покупателями должны быть документально оформлены. Для этого используются различные документы, такие как накладные, акты, счета-фактуры, кассовые и товарные чеки.

Такая аналитическая структура позволяет более детально отслеживать взаиморасчеты с каждым контрагентом, а также контролировать сроки оплаты и общую дебиторскую задолженность компании перед покупателями и заказчиками. Документальное оформление расчетов обеспечивает прозрачность и документальное подтверждение всех финансовых операций с покупателями.

Основные проводки со счетом 62

Чаще всего счет 62 корреспондирует с кредитом счетов 90 и 91. А суммы полученных оплат от покупателей проходят в корреспонденции с дебетом счетов 50 и 51.

В таблице собраны основные проводки.

| 50 / 51 | 62.02 | В кассу / на расчетный счет поступил аванс от покупателя |

| 62.01 | 90.01 | Отражена выручка от реализации продукции покупателю |

| 62.01 | 91.01 | Отражена выручка по неосновной деятельности (например, при сдаче в аренду) |

| 62.02 | 62.01 | Ранее внесенная предоплата зачтена в счет оплаты отгруженной продукции |

| 62.03 | 62.01 | Получен вексель от покупателя |

| 51 | 62.3 | На расчетный счет поступили деньги при предъявлении векселя |

| 58.2 | 62.01 | Получен вексель третьего лица в счет оплаты от покупателя |

| 91.02 | 62.01 | Списали безнадежную дебиторскую задолженность |

| 60 | 62 | Зачли долг контрагента в счет кредиторской задолженности перед ним |

Далее показаны все корреспондирующие счета по счету 62:

Пример проводки по счету 62 при расчете с покупателями

Допустим, компания “ABC” продала товары на сумму 50 000 рублей одному из своих покупателей. Предположим, что покупатель оплатил 30 000 рублей наличными, а оставшиеся 20 000 рублей будут оплачены позднее путем безналичного перевода на расчетный счет компании.

Пример проводки по счету 62 при такой ситуации будет следующим:

Первая часть проводки – при получении наличной оплаты от покупателя:

- Дт 50 000 (счет 50 “Касса” или счет 51 “Расчетные счета”)

- Кт 62 30 000 (субсчет 62.xx, где xx – номер счета покупателя, если их много)

При этой проводке 50 000 рублей поступает на счет 50 “Касса” или счет 51 “Расчетные счета” в зависимости от того, где компания хранит наличные деньги. А субсчет 62.xx (где xx – номер счета покупателя) дебетуется на сумму 30 000 рублей, что отражает долг покупателя перед компанией по непогашенной части счета.

Вторая часть проводки – при получении безналичной оплаты от покупателя:

- Дт 20 000 (счет 51 “Расчетные счета” или другой счет, на который поступили деньги)

- Кт 62 20 000 (субсчет 62.xx, где xx – номер счета покупателя, если их много)

Также предлагаем ознакомиться с примером карточки по счету 62 при расчетах с покупателями:

Источник: buhguru.com

Отражение корректировки долга в налоговом учете

Отражение корректировки долга в налоговом учете

Документ «Корректировка долга» предназначен для ручной корректировки долга контрагента.

Документ выполняет одно из 3-х возможные хозяйственные операции по корректировке долга

- Проведение Взаимозачета- Выбирая данную операцию бухгалтер получает автоматизированный инструмент по зачету образовавшейся задолженности учетной организации по определенному контрагенту. Можно зачитывать долг как перед конкретным покупателем, так и перед третьим лицом.

- Перенос Задолженности – Операция применяется для переуступки задолженности с одного контрагента на другого. Также может применяться для перемещения долга определенного контрагента по его договорам, документам и счетам.

- Списание Задолженности –Операция применяется для списания безнадежной кредиторской или дебиторской задолженности. При этом сумма будет включена в состав доходов или расходов.

Оказывается, что хозяйственные операции №1 – проведение Взаимозачета и №2 – перенос Задолженности не отражаются в налоговом учете. Эти операции являются чисто бухгалтерскими и Флажок «отражать в налоговом учете» не имеет никакого значения. Только операция № 3 – Списание задолженности отражается в налоговом учете, потому, что операция №3 влияет на состояние счета 91 “Прочие доходы и расходы”.

При посмотри планов счетов по БУ и НУ, можно заметить что:

- В плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ “Поступление и выбытие имущества, работ, услуг, прав”.

- К счету 91 “Прочие доходы и расходы” открыто необходимое для налогового учета количество субсчетов.

Проводки операции №3 в налоговом учете

Операция №3 – Списание задолженности отражается в налоговом при условии:

- Сумма списания по НУ должна быть отлично от нуля

- Флажок «отражать в налоговом учете» должен быть установлен

Списание дебиторской задолженности отражается проводкой

Дт 91.02/Кт ПВ – увеличение прочих расходов.

Списание кредиторской задолженности отражается проводкой

Дт ПВ/Кт91.01 – уменьшение прочих доходов.

Особенность этого документа

Особенность этого документа в отличии от других заключается в том, что

- В форме списка документов отсутствует графа НУ ( Поле НУ присутствие только в форме самого документа). Возможно это не доделка разработчиков, а возможно намерено отсутствует для того, чтобы не использовали этот документ в налоговых целях.

- В этом документе существуют 3 не связанные друг с другом суммы списания :Сумма по УУ, Сумма БУ и Сумма по НУ. Т.е эти суммы могут быть разными и пользователь должен заполнять их индивидуально

Важно! Из-за того, что пользователь забывал заполнять колонку «Сумма списания по НУ», я решил пред записью документа, проверять заполнена ли сумма списания по НУ. Если сумма списания по НУ не заполнена и установлен признак НУ, то она принимает значение, равное сумме списания по БУ.

Теперь достаточно перепроводить все документы корректировки долга с операцией №3- списание задолженности, чтобы данная хозяйственная операция отражалась в налоговом учете. Однако. Эти изменения. я сделал для упрощения работы пользователя и я не уверен насколько это правомерно на практике. Дело в том, что сумма НУ независима от БУ, т.е при каких-то практических случаях они могут отличаться

Отметим, что в этом документе отсутствует четвертой операции – зачет аванса. Это значит, например, Авансы, полученные от покупателя, нельзя зачесть как в счет имеющейся задолженности того же самого покупателя перед нашей организацией, так и в счет задолженности третьего лица перед нашей организацией. Авансы, выданные поставщику, также нельзя зачесть как в счет имеющейся задолженности нашей организации перед тем же самым поставщиком, так и в счет задолженности нашей организации перед третьим лицом.

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите, чтобы открыть на Facebook (Открывается в новом окне)

Источник: master1c8.ru