Один из актуальных вопросов — как закрывается 94 счет в бухгалтерском и налоговом учете, используются ли регламентные операции или бухгалтер применяет ручные проводки. Сч. 94 используется всегда, когда есть потери или недостачи на предприятии.

Сч. 94 в бухучете

Предназначен для отражения информации о недостачах и потерях от порчи товарно-материальных ценностей и иных активов, например денежных средств.

Сч. 94 — активный. В дебет попадет недостача ценностей, а в кредит — списание на источник потерь (например, производство, конкретное физическое лицо, финансовые результаты компании и т. д.).

В балансе счет 94 отражает информацию:

- о фактической себестоимости испорченных товарно-материальных ценностей или их недостачах;

- остаточной стоимости испорченных основных средств;

- суммах потерь частично испорченных ТМЦ и т. д.

Вот где отражается 94 счет в балансе — стр. 1260 «Прочие оборотные активы».

Проводки по 94 сч.

В Приказе Минфина РФ № 94н от 31.10.2000 субсчета к сч. 94 отсутствуют, но каждая организация вправе закрепить аналитику для удобства: например, сч. 94.1 — потери в производстве; счет 94 субсчет 2 — недостачи в кассе и т. д.

Как отразить займ в 1С:Бухгалтерии 8

В таблице собраны хозяйственные операции с использованием сч. 94:

Остаточная стоимость испорченных или отсутствующих основных средств, нематериальных активов

07, 08, 10, 11, 15, 21, 41, 43, 45, 58

Порча, хищение оборудования к монтажу, производственных запасов (материалы, готовая продукция, переданные ТМЦ, товары и т. д.)

Отражены производственные недостачи

Учтена недостача денежных средств в кассе

Невозвращенные подотчетные денежные средства

Проводка Дебет 94 Кредит 19 означает списание сумм НДС, которые относятся на испорченные (похищенные) товарно-материальные ценности.

После отражения в дебете сч. 94 сумм потерь бухгалтер вводит вручную операцию с использованием кредита сч. 94 и относит расходы на соответствующие счета бухгалтерского учета.

Например, проводки, как закрыть 94 счет после списания товара в 1С:8.3, могут быть такие:

- выявлено виновное лицо, сумма ущерба отражена на него: Дебет 73 Кредит 94;

- виновное лицо отсутствует: Дебет 91.02 Кредит 94.

В программе 1С для этих целей служит документ «Операции, введенные вручную».

Эксперты КонсультантПлюс разобрали, как отразить результаты инвентаризации в учете. Используйте эти инструкции бесплатно.

Как закрывается 94 сч.

Вот пошаговая инструкция, как закрыть счет 94 в 1С:8.3 бухгалтеру:

Шаг 1. Проводим инвентаризацию товаров на основании приказа директора, в котором утверждена инвентаризационная комиссия. Определяем фактическое и учетное количество, находим отклонение. Оформите результаты инвентаризации:

- Распечатайте описи с результатами.

- Возьмите объяснительные с материально-ответственных лиц.

- На основании приказа руководителя отразите результаты в учетной программе с использованием сч. 94, если выявлены недостачи.

Пример отклонения при инвентаризации материалов. Из примера следует, что в организации не досчитались 212 шт. винтов.

Шаг 2. Отражаем результаты инвентаризации.

При выявлении недостач используем документ «Списание товаров». Указываем количество недостающих или испорченных ценностей. Программа автоматически отразит суммы в бухгалтерском и налоговом учетах.

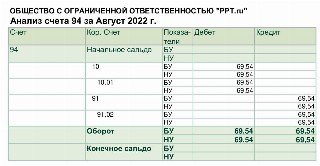

Шаг 3. Формируем оборотно-сальдовую ведомость сч. 94 и определяемся, на какие затраты отнести возникшие потери.

Например, проводки закрытия 94 счета в 1С:8.3 в конце года за счет прибыли такие: Дебет 91.02 (прочие расходы) Кредит 94. Если есть вероятность споров с налоговыми органами по поводу отнесения затрат, в налоговом учете (НУ) учтите образовавшиеся недостачи как не принимаемые в НУ. То есть в бухгалтерском учете суммы спишутся с финансовых результатов, а в НУ не повлияют на расчет налога на прибыль.

Напомним, счет 94 должен закрываться при закрытии месяца ручными проводками, регламентных операций учетная программа не делает. Пример ручной операции:

Например, организация выявила недостачу винтов в количестве 212 штук на сумму 69,54 рублей, виновное лицо обнаружено не было, поэтому списали разницу с финансового результата, использовали сч. 91.02, в налоговом учете суммы учитывать не стали, поэтому образовалась постоянная разница между бухгалтерским и налоговым учетами (компания применяет ПБУ 18/02).

Вот в какой строке баланса отражается 94 счет, если на конец отчетного периода по оборотно-сальдовой ведомости имеется дебетовый остаток: стр. 1260 «Прочие оборотные активы». Компания списала суммы с использованием сч. 91.02, остаток по сч. 94 на конец периода отсутствует, поэтому в первой форме баланса значение не отразится.

Но в отчете о финансовых результатах сумма попадет в строку 2350 «Прочие расходы».

Оборотно-сальдовая ведомость выглядит так:

Сформируйте анализ сч. 94, чтобы увидеть, куда отнесены расходы в бухгалтерском учете.

- Фатахова Наталья

2022-08-18 08:11:32

Безопаснее в целях налогового учета расходы по недостачам или порчам не учитывать при расчета налога на прибыль во избежание спорных ситуаций с налоговыми органами. Спишите суммы за счет прочих расходов в бухгалтерском учете, если виновное лицо не обнаружено.

2023-09-12 11:30:16

Не увидел в статье уточнения по вопросу амортизации основных средств, которые были списаны по счету 94. Как правильно отразить это в бухгалтерском и налоговом учете?

2023-09-12 12:10:14

Подскажите, какие документы необходимо подготовить для списания недостачи по счету 94, если виновное лицо не найдено?

2023-09-12 14:40:15

Хорошо было бы добавить информацию о том, какие последствия могут быть у организации в случае неправильного закрытия счета 94. Как это может повлиять на налоговый учет и отношения с налоговыми органами?

2023-09-12 15:20:14

Хотелось бы увидеть примеры проводок по счету 94 в случае, если недостача возникла из-за хищения сотрудниками. Какие документы в этом случае нужно оформить?

2023-09-12 16:00:14

как отразить в учете недостачу денежных средств в кассе.

2023-09-12 17:50:14

Хотелось бы больше конкретики по проводкам в 1С:8.3. Какие еще могут быть варианты списания потерь кроме тех, что описаны?

2023-09-13 06:20:15

Где можно найти информацию о том, как отразить результаты инвентаризации в учете? В статье об этом сказано, но конкретики мало.

2023-09-13 07:40:14

Какие штрафы предусмотрены за ошибки в ведении счета 94. У вас ни слова в статье об этом.

2023-09-13 08:50:14

Столкнулась с необходимостью вести счет 94. Статья помогла разобраться с основами, но хотелось бы увидеть более подробную пошаговую инструкцию с примерами проводок для каждого случая недостачи или порчи активов. Также интересует, как правильно оформить документы в случае выявления виновного лица. Буду благодарна за дополнительные материалы или ссылки на полезные ресурсы.

Источник: ppt.ru

Как отражать займ в декларации по усн

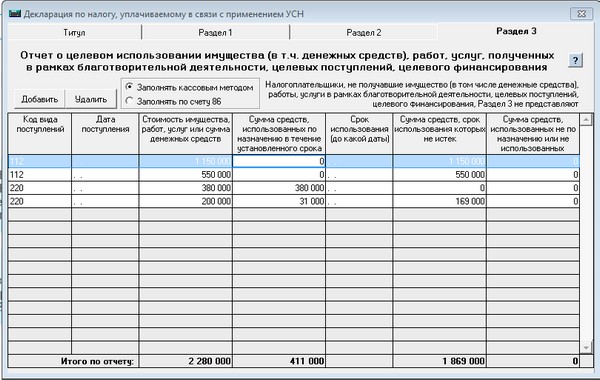

В данной статье мы с разберемся с вопросами, которые чаще всего вызывает Инструкция по заполнению Раздела 3 Декларации УСН. Напомним, что в нем указывают операции по получению и расходованию средств целевого финансирования.

Раздел 3 Декларации УСН заполняют некоммерческие организации. Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств. Если НКО осуществляла коммерческую деятельность, то кроме Раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения «доходы» или «доходы минус расходы»).

Заполняйте декларацию по УСН в программе БухСофт. Она подготовит отчет на актуальном бланке с учетом всех последних изменений закона. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС

Также воспользуйтесь образцами заполнения декларации по «упрощенке» с объектами «доходы» и «доходы минус расходы»:

Инструкция по заполнению Раздела 3 Декларации УСН, прописанная в Порядке заполнения Декларации очень лаконична, и часто вызывает у бухгалтеров больше вопросов, чем ответов. Попробуем разобраться с некоторыми из них. Особое внимание уделим вопросам, поступающим от ТСЖ, ЖКХ, СНТ и других организаций работающих с населением, т.к. именно от этой части наших пользователей поступает больше всего вопросов.

Столбцы «Дата поступления» и «Срок использования» не обязательны для заполнения. В соответствии с Порядком заполнения декларации , их заполняют только:

- благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ «О благотворительной деятельности и благотворительных организациях»;

- некоммерческие организации при получении целевых средств, предоставленных передающей стороной с указанием срока использования;

- коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

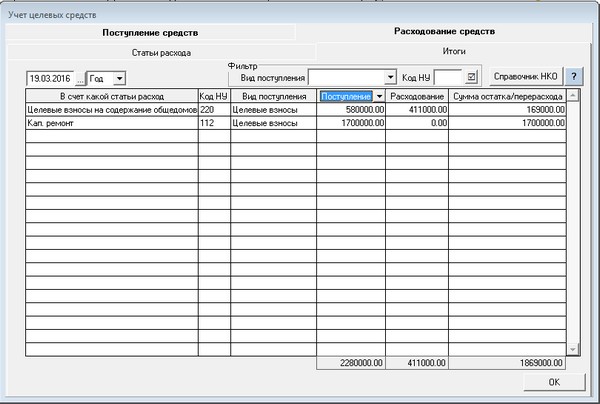

ТСЖ, ЖКХ, СНТ и прочим организациям, которые постоянно получают средства от населения, добавлять отдельную строку под каждое поступление не нужно! Поступления текущего года группируются по коду поступления и добавляются одной строкой. Отдельная строка добавляется для остатков сумм целевых взносов неизрасходованных с прошлого года.

Для налоговых инспекторов, к которым мы и некоторые наши пользователи обращались за разъяснениями, вопрос дискуссионным не являлся. По мнению сотрудников ФНС Раздел 3 нужно заполнять кассовым методом по сумме фактически поступивших взносов. Раздел справочный, заполняется так же, как и вся Декларация УСН кассовым методом, в нем отражаются суммы, не подлежащие обложению единым налогом.

По просьбам пользователей в программе Бухсофт Упрощенная система автоматизированы оба способа заполнения декларации. Вариантом по умолчанию является кассовый метод.

В Раздел 3 Декларации УСН нужно включать только те средства целевого финансирования, которые поименованы в п. 1 и 2 ст. 251 НК РФ. Средства, собранные от населения по коммунальным платежам и перечисленные ресурсоснабжающим организациям в ст.251 НК РФ не указаны, соответствующего кода учета для этих средств в Разделе 3 не предусмотрено.

К целевому финансированию они не относятся и учитываются обособленно на отдельных счетах учета. В отношении начисления и перечисления коммунальных платежей ТСЖ, ЖКХ и тому подобные организации, как правило, выступают как посредники. Учет и отражение в отчетности этих сумм зависят от Устава НКО и договоров с собственниками помещений и ресурсными организациями.

В ст. 251 НК РФ для ТСЖ, ЖКХ, СНТ предусмотрены следующие направления получения средств целевого финансирования:

Код для Декларации УСН

Обратите внимание: если ваша организация является получателем средств на долевое финансирование капитального ремонта общего имущества, выделяемого Фондом содействия реформированию жилищно-коммунального хозяйства в соответствии с Федеральным Законом № 185-ФЗ , показывать такие средства в Разделе 3 Декларации не нужно. Контроль за целевым использованием этих средств лежит непосредственно на Фонде, соответствующего кода в Декларации для них не предусмотрено, ФНС контроль за их использованием не осуществляет. Соответствующее письмо ( Письмо ФНС России от 18.11.2009 № 3-2-13/225 ) было опубликовано ФНС еще в 2009 г. в отношении Декларации по налогу на прибыль (Раздел 7), который абсолютно идентичен Разделу 3 Декларации УСН.

Начинать заполнение декларации текущего года нужно с анализа прошлогодней декларации.Если в декларации прошлого года есть остатки по суммам целевого финансирования, то эти суммы нужно перенести в декларацию текущего года отдельной строкой. Код вида целевого финансирования остатка в прошлогодней и текущей декларации должны совпадать. Суммы неизрасходованного остатка добавляем в столбец 3. В том случае, если прошлогодний остаток средств целевого финансирования был израсходован в текущем году, добавляем сумму расхода в столбец 4. Если прошлогодний остаток средств был израсходован полностью в столбец 6 ничего не пишем, если средства остались на конец текущего года указываем сумму остатка на конец года.

Следующей строкой добавляем сумму поступлений целевых средств в текущем году, указываем сумму расхода и остаток неизрасходованных средств, если они остались.

Если ТСЖ не получала в текущем году целевых взносов относящихся к следующему налоговому периоду, то сумма в графе 6 будет равна экономии по смете и накопленному фонду целевого финансирования на капитальный ремонт.

В приведенном примере – расходования средств по капитальному ремонту не было, по блоку с кодом 112 идет только накопление, первая строка это неиспользованные средства накопленные в предыдущие годы, вторая строка – поступления в фонд кап. ремонта в текущем году.

Графа 7 заполняется только в том случае, если организация получала средства целевого финансирования с определенным сроком, и этот срок был нарушен, либо имел место факт нецелевого использования средств. В этом случае средства включаются в состав внереализационных доходов и подлежат обложению налогом. Это единственная графа, в отношении которой ФНС прописаны контрольные соотношения по Разделу 3.

В случае получения некоммерческой организацией доходов от предпринимательской деятельности показывать их в разделе 3 декларации не нужно.

Доходы от предпринимательской деятельности являются облагаемыми и отражаются в Разделе 2 декларации. По решению собрания собственников жилья прибыль от коммерческой деятельности обычно включается в состав целевых средств, формируется проводка Д. 84 К. 86. В соответствии с Планом счетов к счету 86 :

Поступление и расходование прибыли от предпринимательской деятельности бухгалтеру НКО нужно учесть на отдельном субсчете, отдельно от целевых взносов, полученных от участников НКО.

Включать эти средства в Раздел 3 Декларации УСН текущего года или в сумму остатка целевого финансирования в Декларации следующего года не нужно. Раздел 3 является справочным, в нем отражаются только те поступления, которые не попадают под обложение единым налогом.

Источник: kredit-za.ru

Как правильно учесть кредит организации на усн

Одним из основных требований относительно возможности использования УСН фирмой или ИП является установленный предел уровня годового дохода, который не должен превышать 150 млн руб. (п. 4 ст. 346.13 НК РФ.

Порядок учета доходов при УСН определяется ст. 346.15, 346.17 НК РФ. В отношении их состава п. 1 ст. 346.15 отсылает к пп. 1 и 2 ст.

248 НК РФ. Согласно тексту этих пунктов объем доходов при УСН образует сумма доходов:

- от реализации;

- внереализационных;

- от безвозмездно полученного имущества или прав на него.

В доходы не включают поступления, перечисленные в ст. 251 НК РФ.

Выручка складывается из продажи (подп. 1 п. 1 ст. 248 НК РФ):

- изготовленных фирмой изделий;

- выполненных работ или услуг;

- ранее купленных товаров;

- прав на имущество.

В случае посреднической деятельности доходом будет комиссионное или другое вознаграждение (см., например, письмо Минфина России от 18.04.2018 № 03-11-11/25816).

Для УСН учет доходов производят по кассовому методу (ст. 346.17 НК РФ), что предполагает фактическое поступление денег на расчетный счет/ в кассу, а также получение иного имущества (работ, услуг) и (или) имущественных прав, погашение задолженности (оплаты) иным способом.

Подробнее об условиях, позволяющих применять УСН, читайте в статье «Порядок применения упрощенной системы налогообложения».

Особенности

Договор займа на УСН может быть заключен и между физическими, и между юридическими лицами.

Сумму налога, которую каждый плательщик обязан внести в бюджет за ведение деятельности, как правило, определяют по имеющимся у него активам. В то же время, ценности заемного характера, полученные фирмой или ИП у различных юридических или физических лиц, не являются выручкой. Упрощенный налог на них не налагается.

Таким образом, деньги и другие активы, полученные на время, не являются прибылью и не облагаются налогами. Такой регламент действует для общего режима налогообложения и актуален для «упрощенки».

Когда лицо использует УСН и получает имущество, возврат которого связан только с основной полученной суммой, речи о его экономической выгоде не идет. В отношении таких ситуаций этого понятия не существует.

Имейте в виду, что предоставление наличных лимитировано определенными суммами. Так, для организаций и ИП лимит займа составляет 100 тысяч рублей по одной сделке. Когда же требуется привлечь больше финансов, нужно составить несколько договоров. Если стороной договора выступает физлицо, то таких ограничений нет.

Внереализационные доходы на упрощенке

К таким доходам относят, например, полученные (ст. 250 НК РФ):

- от сдачи имущества в аренду;

- от передачи в пользование прав на интеллектуальную собственность;

- в виде процентов по договорам займа или банковских вкладов;

- при безвозмездном получении имущества;

- в виде штрафов от контрагентов за нарушение условий договора, включая полученное возмещение судебных расходов ;

- как доход прошлых лет;

- в виде излишков, выявленных при инвентаризации ( как их учитывать, подробнее см. здесь );

- при списании кредиторской задолженности;

- от участия в других организациях;

- как курсовые разницы;

- в качестве компенсации за самостоятельный снос самостроя и др.

Подробнее о составе внереализационных доходов читайте в этом материале.

Рассмотрим некоторые примеры из вышеприведенного перечня.

При сдаче имущества в аренду у «упрощенца» могут иметь место не только доходы в виде арендной платы, но и поступления:

- в виде платежей арендатора по коммунальным услугам, приходящимся на сданное в аренду имущество (письма Минфина от 18.04.2018 № 03-11-11/25816, от 22.05.2017 № 03-11-06/2/31137, от 04.09.2013 № 03-11-11/36391);

- в форме неотделимых улучшений в арендованное имущество, сделанных арендатором без согласия арендодателя (письмо Минфина от 09.09.2013 № 03-11-06/2/36986).

Предлагаем ознакомиться: Что будет если не платишь за кредит

Кредиторская задолженность может быть списана по истечении срока исковой давности. Тогда эти суммы признают доходом. Это допускается, если они не подпадают под требования подп. 21 п. 1 ст. 251 НК РФ (см. письмо Минфина России от 07.08.2013 № 03-11-06/2/31883).

Контрагенты при нарушении условий заключенных договоров оплачивают штрафы. Эти суммы также включают в доходы при их зачислении на расчетный счет или в кассу.

Начисленные контрагентам по суду суммы не учитывают в доходах до их уплаты (письмо Минфина от 01.07.2013 № 03-11-06/2/24984). Если было принято решение суда о возмещении ущерба упрощенцу, то доход у него появится не после вынесения данного решения, а при зачислении денег на расчетный счет или в кассу.

Налоговый учет

Как известно, упрощенная система имеет две схемы определения налогооблагаемой базы. При схеме «доход» в учет берут только выручку. Временную собственность к таковой не причисляют. Поэтому активы, требующие возвраты, не относят к внереализационным доходам. В книге учета доходов и расходов не фиксируют операции, связанные с получением и возвратом займа.

Кардинально отличается схема УСН «доходы минус расходы». Когда речь идет о дополнительной плате за использование денег, после отчисления займодавцу процентов их нужно отразить в учетной книге в затратах.

- Особенности использования предоставленных ценностей.

- Детали начисления вознаграждения за заем.

- Гарантии.

- Сроки.

- Штрафы за нарушения оговоренных условий.

Сфера применения полученных денег или вещей может быть конкретизирована либо не ограничена. Это всегда отражают в документах между займодавцем и заемщиком. Первый случай сопряжен с необходимостью обязательного доступа к одолженным активам или сопровождается документальными доказательствами целевой эксплуатации средств. Во второй ситуации финансы можно расходовать на все, что потребуется вашему бизнесу.

Если стороны только устно оговорили беспроцентный заем, но не закрепили это документально, займодавец все же вправе требовать плату за переданные во временное пользование средства. Поэтому все особенности формирования процентной ставки должны быть подробно раскрыты и найти отражение в документах. В обратном случае будет приниматься к рассмотрению ставка рефинансирования Банка России.

Досрочный возврат займа нужно сопроводить соответствующим уведомлением займодавца за тридцать дней до прекращения обязательств.

Когда срок возврата займа не ясен, нужно прислушиваться к соответствующим требованиям займодавца и за тридцать дней после первого «маячка» вернуть долг.

Чтобы займодавец был уверен, что получит обратно свое имущество, вторая сторона может:

- найти себе поручителя, ответственного за исполнение условий сделки;

- предоставить залог, который сможет покрыть возврат.

Получение и возврат кредита в налоговом учете при УСН не отражается (подп. 10 п. 1 ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК РФ).

То есть при получении кредита вам не нужно делать запись в Книге учета о доходах, а при возврате не будет учитываемых расходов.

Проценты, уплаченные по кредитным средствам, учитываются в этом году в учитываемых расходах полностью на дату уплаты (подп. 9 п. 1 и п.2 ст. 346.16, п. 1 ст. 269 и п. 2 ст. 346.17 НК РФ).

Исключение составляют проценты по займам и кредитам, признаваемым контролируемыми сделками. Такие проценты учитываются в расходах исходя из фактической ставки с учетом положений разд. V.1 НК РФ (п. 1 ст. 269 НК РФ).

Однако если вы берете кредит в банке, сделка не относится к контролируемой. Поэтому исключение к вам не относится. И всю сумму уплаченных по кредиту процентов вы сможете учесть в расходах.

Порядок признания доходов при УСН

При УСН доходы признаются (ст. 346.17 НК РФ) на момент:

- получения оплаты от покупателя на расчетный счет или в кассу;

См. также «Какой датой признавать доход комитенту на УСН».

- поступления (безвозмездного или в качестве оплаты) имущества (или прав на него), работ, услуг;

- получения авансов в счет последующей передачи товара;

- оплаты векселем;

- оплаты чеком;

- оплаты через электронные платежные системы.

Предлагаем ознакомиться: Какая статья за избиение человека и срок

День поступления денег является датой для учета поступившего дохода. Причем не важно, произведена отгрузка товара, выполнена работа или нет. Поступлением может быть оплата и задолженности, и аванса.

Доходом также признается взаимозачет задолженностей организаций между собой на сумму погашенного обязательства (письмо Минфина от 23.09.2013 № 03-11-06/2/39230).

При оплате товара векселем дата получения дохода будет зависеть от способа его реализации. При сдаче векселя на оплату в банк поступление денег на расчетный счет фирмы будет считаться днем получения дохода.

Векселем можно также рассчитаться с другим поставщиком. При этом в векселе заполняется передаточная подпись (индоссамент), т е. право на вексель переходит к другому лицу. Дата передачи векселя будет днем получения по нему дохода (см. письмо Минфина РФ от 20.02.2016 № 03-11-06/2/9917).

Если же организация на УСН получила от покупателя чек в счет оплаты, она может засчитать доход по нему при выполнении следующих условий:

- зачисление денег на счет продавца при сдаче чека в банк;

- получение наличных по чеку;

- передача чека третьему лицу.

Датой получения дохода по чеку будет день поступления денег на расчетный счет или в кассу. При передаче чека по акту третьему лицу днем зачисления дохода будет дата оформленного акта передачи.

При проведении оплаты через электронные платежные системы (п. 10 ст. 7 закона «О национальной платежной системе» от 27.06.2011 № 161-ФЗ) датой платежа считается одновременное выполнение действий оператора системы:

- принятие электронных денежных средств у клиента;

- уменьшение остатков на его счете;

- увеличение их на счете получателя на эту же сумму.

Подтверждающим документом при этом является выписка или сообщение оператора платежной системы.

Рассмотрим способ оплаты через банкоматы. Если управляющая жилищная компания (УЖК) на УСН производит сбор платы за коммунальные услуги, то оплата за них может производиться через банкоматы. В этом случае УЖК заключает договор с платежным агентом о приеме платежей и последующем их зачислении на расчетный счет УЖК за вознаграждение.

Датой получения доходов УЖК будет день поступления денег от физического лица платежному агенту (п. 3 ст. 3 закона «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» от 03.06.2009 № 103-ФЗ,). Определить эту дату возможно на основе составленного платежным агентом реестра платежей.

Как учесть расходы по займу

К ним относятся доходы, отраженные в ст. 251 НК РФ. В частности, это могут быть:

- полученные залог или задаток;

- имущество, принятое в качестве вклада в уставный капитал;

- денежные средства, полученные агентом для выполнения возложенного на него поручения.

При налогообложении также не учитывают поступления в виде:

- возвращенного задатка;

- денег, полученных от поставщика за возвращенный ему бракованный товар;

- денег, возвращенных из-за неправильно указанных реквизитов;

- возврата ошибочно переведенных сумм;

- средств от ФСС для возмещения расходов на пособия по нетрудоспособности и материнству;

- возврата излишне уплаченных налогов и взносов;

- возвращенного аванса.

Как уже говорилось, основную сумму займа при УСН не причисляют к расходам и не учитывают в отличие от процентов по нему. Их следует отразить в отчетности, но нужно выдержать определенный порядок этого процесса.

Имейте в виду: из пункта 1 статьи 269 Налогового кодекса следует, что по долгам любого вида доходом или расходом можно признавать проценты, исчисленные по фактической ставке (если это обычная сделка, а не контролируемая).

Причем до недавнего времени эти требования были намного серьезнее: приходилось высчитывать средний процент и сравнивать сопоставимые условия с другими аналогичными договорами. Поэтому затраты, которые ложились на юрлицо при возврате возмездного займа, носили нормированный характер. Полностью отнести их на расходы можно было не всегда. Суммы, уплаченные за пользование займом, ограничивались предельной величиной.

| Период начисления процентов | Контролируемые сделки (п. 2 ст. 105.14 НК РФ) | Неконтролируемые сделки |

| 01.01 – 31.01.2015 | 0 – 180% ключевой ставки ЦБ РФ | От 75% ставки рефинансирования ЦБ РФ до 180% его ключевой ставки |

| С 01.01.2016 | 75 – 125 % ключевой ставки ЦБ РФ | 75 – 125% ключевой ставки ЦБ РФ |

Предлагаем ознакомиться: Срок давности взыскания долга по банковскому кредиту

Если же в займе имеет место иностранный элемент (инофирма, участие в капитале и т. п.), то действуют более жесткие правила отнесения процентов в затраты.

Примеры доходов при УСНО

Итак, при УСНО доходы и расходы подсчитываются по кассовому методу. Поступающие на расчетный счет или в кассу деньги считаются доходом.

Отдельные примеры доходов, учитываемых при УСН, приведены выше. Кроме того, доходы, учитываемые при УСН, могут возникнуть и в других ситуациях.

- Организация, применяющая УСН, возвращает ранее полученный заем своим имуществом. При передаче имущества к кредитору переходит право собственности на него, а следовательно, у должника возникает доход от реализации этого имущества. Этот доход учитывается при исчислении налоговой базы по УСН (ст. 409 ГК РФ, ст. 38, п. 1 ст. 39, ст. 248, 249, 346.15 НК РФ, письмо Минфина РФ от 28.06.2016 № 03-11-11/37751).

- «Упрощенец» в соответствии с утвержденной государством программой содействия самозанятости безработных граждан и стимулирования создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан, получает выплаты из бюджета. Полученные выплаты должны быть отражены в доходах, но не в день поступления на расчетный счет, а на дату, когда полученная сумма будет израсходована в соответствии условиями получения бюджетных средств. Доходы от полученных выплат признаются в размере израсходованных сумм. Такой порядок применяется в течение 3 налоговых периодов. Если по завершении 3 периода у «упрощенца» останутся неизрасходованные суммы выплат, полученных на вышеуказанные цели, то оставшиеся суммы нужно будет включить в доход для целей исчисления УСН. Если «упрощенец» нарушит условия получения бюджетных средств, то всю сумму полученных выплат нужно будет включить в состав доходов, облагаемых упрощенным налогом (абз. 4, 5 п. 1 ст. 346.17 НК РФ).

- «Упрощенец», как субъект малого предпринимательства, может получить финансовую поддержку в виде бюджетных субсидий. Полученные субсидии отражаются в составе доходов пропорционально фактически осуществленным за счет них расходам, но не более 2 налоговых периодов с даты их получения. Если по окончании второго налогового периода сумма полученных субсидий превысит величину потраченных и признанных в расходах средств, указанную разницу следует отразить в доходах в данном налоговом периоде.

Как отразить в учетной политике: тогда и сейчас

Чтобы не возникало сложностей с учетом отчисляемой платы займодавцу, ранее документы по учетной политике предприятия должны были содержать данные о способе, по которому происходит начисление максимального размера процентов по уплате займа, выданного на сопоставимых условиях. Если же документ не содержал этих пунктов, доказать инспекторам сопоставимость было крайне затруднительно.