Елена Дмитриева

финансовый директор компании ООО «ТК ГАРД»

Журнал «ФИНАНСОВЫЙ ДИРЕКТОР»

№ 9 (86) сентябрь 2009 года

Оценка бизнеса на основе дисконтированных денежных потоков — один из самых распространенных методов, используемых финансовыми директорами. Но в условиях кризиса эта технология может дать сбой, и рассчитанная стоимость компании окажется далека от реальной. Есть несколько поправок в технику вычислений, которые стоит принять во внимание, чтобы не ошибиться в прогнозах по движению денег и оценке рисков.

Основная проблема, с которой сталкиваются сегодня финансовые директора при оценке стоимости бизнеса — неопределенность в отношении будущего поступления и выбытия средств компании. Трудно предугадать, в каком состоянии окажутся рынки, на которых работает компания, в ближайшие годы.

Личный опыт Михаил Булушев, финансовый директор ГК «Снежная Королева»

Часто в формулах есть пара параметров, задающихся, по сути, произвольно, но в итоге определяющих результат. С таким же успехом можно сразу давать экспертную оценку, не прибегая к трудоемким расчетам. В отношении метода дисконтированных денежных потоков можно сказать вот что.

Как вытянуть себя и бизнес из кризиса? Изменение мышления | Михаил Дашкиев

Во-первых, есть большая неопределенность в выборе ставки дисконтирования в период финансовой нестабильности. Во-вторых, в условиях кризиса пытаться спрогнозировать выручку и рабочий капитал — дело неблагодарное (если, конечно, не идет речь об отрасли, сохранившей стабильность). В разных отраслях прогнозы выручки колеблются от 20 до 60 процентов.

Все существующие методы расчета стоимости бизнеса, в том числе и оценка дисконтированных потоков, хорошо работают при стабильном рынке, но не в кризис. Вопрос в том, для чего рассчитывать стоимость. Если для постановки целей компании, то скорее важна динамика, а не точная оценка на текущий момент. Если как аргумент в переговорах с потенциальным покупателем, то не так уж важно, насколько можно верить оценке, главное, чтобы побольше получилось.

Чтобы максимально точно посчитать стоимость бизнеса, используя метод дисконтированных денежных потоков, будет вполне оправданно досконально разобраться в реальности планируемых поступлений, а самое пристальное внимание уделить наиболее пессимистичному сценарию и ставке дисконтирования.

Таблица 1 Оценка клиентов по финансово-экономическому состоянию

| № п/п | Показатель | Фактическое значение | Критерии оценки* | Оценка за показатель, |

| ЗАО «Альфа» | ||||

| 1 | Рентабельность собственного капитала, % | 4 | Свыше 1/3 ставки рефинансирования ЦБ — 5 баллов; от 1/3 до 1/4 ставки — 4 балла; ниже 1/4 ставки — 1 балл | 5 |

| 2 | Уровень собственного капитала, % | 50 | Свыше 70% — 5 баллов, от 60% до 69% — 3 балла; от 50% до 59% -1 балл | 3 |

| 3 | Длительность оборота кредиторской задолженности, дней | 32 | Меньше 60 дней — 5 баллов; от 61 до 90 дней — 3 балла; от 91 до 180 дней — 1 балл | 5 |

| 4 | Длительность оборота чистого производственного оборотного капитала», дней | 40 | От 1 до 30 дней — 5 баллов; свыше 30 дней и от 0 до -10 дней — 3 балла; от -11 до -30 дней -1 балл | 3 |

| 5 | Рейтинг клиента (сумма стр. 2, 3, 4, 5) | 16 | ||

| Классификация по группе надежности*** | Устойчивые к кризису |

бизнес в условиях кризиса | как заработать и что делать в кризис 2020 года

* Если фактическое значение не попадает в указанные диапазоны, то за него проставляется 0 баллов.

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

** Чистый производственный оборотный капитал — сумма запасов и дебиторской задолженности за минусом кредиторской (нефинансовой) задолженности.

*** Рейтинг от 16 до 20 баллов — устойчивые к кризису; от 10 до 16 — среднеустойчивые; менее 10 — неустойчивые.

Не учитывать проблемных покупателей

Для подготовки жизнеспособного плана продаж, с которого, как правило, начинается построение прогноза движения денежных средств, стоит поделить существующих клиентов компании по их финансовому состоянию на три группы: устойчивые к кризису, среднеустойчивые и неустойчивые (см. табл. 1). В качестве основания для ранжирования можно использовать следующие показатели:

уровень собственного капитала (коэффициент финансовой автономии, собственный капитал : суммарные активы);

рентабельность собственного капитала (ROE, чистая прибыль: среднегодовой собственный капитал X 100%);

длительность оборота кредиторской задолженности (средний за период размер кредиторской задолженности X 365дней / себестоимость реализованных товаров);

длительность оборота чистого производственного оборотного капитала (среднее за период значение чистого производственного оборотного капитала X 365 дней: выручка от реализации).

Таблица 2 Сценарии прогноза (выдержка)

| Факторы стоимости | Историческое значение | Базовый сценарий | Умеренно пессимистический сценарий | Пессимистический сценарий |

| Удельный вес себестоимости реализованного товара в выручке, % | 80 | 82 | + 3 | + 5 |

| Эффективная ставка налога на прибыль, % | 23 | 24 | + 1 | + 1 |

| Оборачиваемость дебиторской задолженности, раз | 5 | 4 | -0,5 | -1 |

| Оборачиваемость кредиторской задолженности, раз | 5 | 6 | + 0,5 | +1 |

Для группы финансово устойчивых контрагентов прогноз поступления денежных средств и необходимого объема рабочего капитала можно формировать исходя из условий договоров. В отношении всех остальных есть риск возникновения проблем с платежеспособностью.

Другими словами, в прогноз движения денежных средств нельзя закладывать суммы ежемесячных поступлений от ненадежных покупателей на уровне текущих значений, не говоря уже о каком-либо росте. В прогнозе движения денежных средств, который составляется для оценки стоимости компании, это можно отразить как снижение объемов продаж подобным покупателям из-за ужесточения по отношению к ним кредитной политики. Или заложить в прогноз больший срок погашения дебиторской задолженности. Например, сделать допущение, что средне-устойчивые к кризису контрагенты могут опоздать с оплатой в среднем на 20 процентов по отношению к установленной в договоре отсрочке.

Причем покупателей с наименьшим рейтингом финансовой устойчивости будет вполне логично вовсе исключить из плана продаж. Поскольку нет гарантий, что они смогут расплатиться по своим обязательствам в случае ухудшения экономической ситуации.

Конечно, даже те покупатели, которые никогда не нарушали сроков оплаты, могут оказаться в крайне непростом финансовом положении и в какой-то момент перестать платить в срок. По этой причине к прогнозируемому рабочему капиталу стоит прибавить еще процентов 20 на непредвиденные нужды.

Отталкиваться от пессимистичных сценариев

Как правило, методом дисконтированных денежных потоков рассчитывается не одно значение стоимости компании, а три — на основе базового, оптимистичного и пессимистичного сценария. Соответственно, итоговая оценка — средневзвешенное значение трех сценариев по вероятности наступления каждого из них.

Личный опыт Михаил Булушев, финансовый директор ГК «Снежная Королева»

В условиях кризиса необходимо рассматривать несколько сценариев, это бесспорно. Но, боюсь, по каждому из них оценка бизнеса будет настолько сильно отличаться, что расчеты потеряют свой практический смысл. При реальной оценке активов метод дисконтированных потоков лишь один из нескольких возможных, не надо на нем зацикливаться. Можно, например, рассматривать стоимость на основе сделок купли-продажи аналогичных активов. Хотя с этим сейчас тоже проблема — сделок мало и не всегда их можно назвать рыночными.

В текущей ситуации большинству компаний стоит делать акцент на пессимистичных сценариях, а не надеяться на быстрое восстановление экономии. То есть рассматривать базовый, умеренно пессимистический и пессимистический сценарии. В табл. 2 на стр.

16 представлен пример сценариев развития некоторых факторов стоимости компании, занимающейся оптовой продажей импортного товара производственного назначения. Предположения относительно изменения факторов стоимости строились по следующей логике.

Во-первых, поскольку курс иностранной валюты к рублю скорее всего будет расти, то и удельный вес себестоимости реализованного товара в выручке также увеличится (на 3% и 5% в умеренно пессимистическом и пессимистическом сценариях соответственно).

Во-вторых, российское правительство предпринимает меры по усилению налогового администрирования, как следствие компанией прогнозируется увеличение эффективной ставки налога на прибыль.

В-третьих, снижение оборачиваемости дебиторской задолженности обусловлено двумя причинами. Первая — высокая вероятность задержки платежей клиентами. Вторая — существующие планы компании по увеличению сроков предоставления товарных кредитов для обеспечения достигнутого уровня продаж.

Наконец, компания ожидает, что поставщики сократят сроки оплаты за поставленный товар. Как следствие в расчеты закладывается снижение оборачиваемости кредиторской задолженности. Подобный подход к сценарному моделированию позволит избежать неоправданно завышенного прогноза денежных потоков.

Корректно дисконтировать

Основную сложность при расчете стоимости компании в условиях неопределенности представляет определение ставки дисконтирования. Если последняя увязывается со стоимостью собственного капитала и в расчетах используется модель оценки долгосрочных активов (САРМ), то особое внимание стоит уделить определению коэффициента систематического риска (коэффициента бетта).

Есть три способа расчета этого показателя: статистический (ретроспективный анализ биржевых индексов), метод среднеотраслевых коэффициентов (на основе данных глобального рынка по видам деятельности), а также фундаментальный метод (пошаговый расчет показателя с учетом специфичных рисков данного конкретного предприятия).

Сегодня лучше не использовать статистический способ, поскольку он основывается на событиях прошлого. А среднеотраслевые коэффициенты могут оказаться слишком условными для компании, особенно если у той есть несколько направлений бизнеса.

Таблица 3 Расчет коэффициента систематического риска фундаментальным способом

| Факторы риска, типичные для предприятия | Степень риска* | |||||||||

| 0 | 0,25 | 0,5 | 0,75 | 1 | 1,25 | 1,5 | 1,75 | 2 | ||

| 1 Чувствительность отрасли к макроэкономическим изменениям | ||||||||||

| 1. Цикличность производства | 1 | |||||||||

| Стадия развития отрасли | ||||||||||

| 6. Возможность роста цен на продукцию | 1 | |||||||||

| 7. Насыщение рынка | 1 | |||||||||

| Условия конкуренции и прочие отраслевые факторы | ||||||||||

| 11. Наличие конкурентов | 1 | |||||||||

| 12. Зависимость от производителей | 1 | |||||||||

| Масштаб и характер деятельности предприятия | ||||||||||

| 16. Доля рынка | 1 | |||||||||

| Финансовое состояние предприятия | ||||||||||

| 24. Стабильность дохода | 1 | |||||||||

| 25. Дебиторская задолженность | 1 | |||||||||

| 26. Кредиторская задолженность | 1 | |||||||||

| Итого баллов» | 0 | 3 | 5 | 6 | 5 | 2 | 3 | 0 | 2 | |

| Коэффициент систематического риска (бетта) | 0,91 ((0 х 0 + 3 X 0,25 + 5 х 0,5 + 6 х 0, 75 + 5 х 1 + 2 х 1,25 + 3 х 1,5 + + 0X1,7 + 2X2): 26) | |||||||||

* 0означает наименьшую степень риска, 2 — наивысшую.

** Сумма баллов определена с учетом пропущенных в таблице факторов риска.

Поэтому надежнее провести оценку коэффициента систематического риска фундаментальным способом (см. табл. 3): составить список всех рисков компании (макроэкономических, отраслевых, индивидуальных), оценить существенность каждого риска экспертным путем,, просуммировать оценки и рассчитать их средневзвешенное значение. Последнее и будет характеризовать систематический риск для компании. При оценке эффективности деятельности компании без показателя стоимости бизнеса не обойтись, ведь он характеризует интегральный эффект всех принимаемых управленческих решений. Если в расчетах учесть условия неопределенности и риск ухудшения финансового положения предприятия, то можно получить достаточно достоверные результаты, подлежащие сопоставлению в динамике.

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1-fin.ru

Как оценить бизнес в кризис

Я убеждена, что продумывать все возможные сценарии, в том числе и негативные, необходимо. Главное — не идите на поводу у страхов и мифов, навеянных российской культурой ведения бизнеса. И ни в коем случае не считайте себя неудачником — в конце концов, это вы уже нашли в себе силы, чтобы начать. Поверьте, большинство не преодолело этот порог.

Теперь давайте поговорим, как понять, что пора готовить план на случай закрытия.

Сначала разберемся с тем, что нам нужно для понимания четкой картины (кроме смелости, конечно):

- Работающая (пусть даже очень простая) финансовая модель или любой другой инструмент для прогнозирования финансовых результатов. Хрустальный шар инструментом не считается, на всякий случай.

- Партнеры или ключевые сотрудники, с которыми вы будете обсуждать возможные сценарии. Скорее всего, они увидят какие-то нестыковки, зададут вам дополнительные вопросы. В споре с ними вы лучше поймете свой план действий, опасности и риски.

С инструментами определились. Теперь хорошо бы понять состояние, в котором находится ваша компания.

Для этого я предлагаю использовать калькулятор, где текущее состояние компании и прогнозы оцениваются баллами.

На старте у вас есть 100 баллов. В зависимости от прогнозов в кризис начисляются штрафные очки, которые вычитаются из 100 баллов. Если в итоге остается меньше 50 баллов, угроза закрытия оценивается как серьезная.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Строим финансовый прогноз

Для того чтобы оценить вероятность закрытия, нам необходимо подготовить финансовый прогноз. Если у вашей компании есть финансовая модель, можно работать в ней. Но для самого базового уровня достаточно обычного отчета движения денежных средств: все доходы по месяцам минус все расходы.

Разница между доходами и расходами показывает, хватает компании денег или нет. Если сумма доходов за месяц меньше суммы расходов, наблюдается кассовый разрыв.

Берем ваши инструменты для финансового прогнозирования и рисуем прогноз до 2020 года по трем сценариям: оптимистичный, средний и пессимистичный.

Тут важно не пытаться полагаться на «прыжок веры» или на то, что вы произнесете мотивационную речь и продажи вырастут в семь раз.

Разберем, что из себя представляют три сценария и зачем они нужны.

- Оптимистичный сценарий — рост экономики начнется в середине лета. При этом оборот в оставшихся месяцах составит 80% от прошлого года.

- Средний сценарий — спрос будет составлять 60% от прошлого года. Такие цифры в качестве средних указаны в прогнозе McKinsey и Scope Ratings.

- Негативный сценарий — это вторая волна вируса в октябре и ноябре, а значит снова замедление работы части отраслей и возможный новый локдаун.

Как только прогнозы готовы, смотрим, хватает ли денег, что можно подсократить и где ужаться, чтобы хватило.

- В первую очередь сокращение стоит начать с инвестиций: на любую разработку, редизайн или исследования можно потратить позже, когда тяжелые времена закончатся.

- Затем смотрим операционные расходы: нужен ли офис, что можно убрать из дополнительных плюшек для сотрудников.

- Затем сокращение персонала — тяжелый, но часто необходимый шаг. Важно понимать, что прогнозируя, вы не пытаетесь кого-то (и себя, в первую очередь) обмануть. Ваша цель — увидеть реальную картину и риски.

Отдельное внимание стоит уделить среднему и негативному сценарию — при работе с ними будут видны риски. Важно понимать, что их нельзя полностью исключить, но можно заранее продумать, как с ними работать — составить карту рисков.

Разберем все на примере

У нас есть сквош-клуб «Маши ракеткой».

В прошлом году его доходы и расходы по кварталам выглядели так:

| «Маши ракеткой» | I квартал | II квартал | III квартал | IV квартал |

| Выручка, тыс. руб. | 1200 | 1400 | 1000 | 1700 |

| Затраты, тыс. руб. | 1122 | 1234 | 1410 | 1052 |

| Реклама | 200 | 300 | 500 | 100 |

| ЗП | 400 | 400 | 400 | 400 |

| Аренда | 450 | 450 | 450 | 450 |

| Налоги (6% от выручки) | 72 | 84 | 60 | 102 |

| Сколько денег зарабатывает | 78 | 166 | –410 | 648 |

| Денег на счету на начало квартала | 0 | 78 | 244 | –166 |

| Денег на счету на конец квартала | 78 | 244 | –166 | 482 |

Видно, что в третьем квартале компания зарабатывала меньше, чем тратила, но смогла пережить этот период за счет накопленных средств, а в четвертом квартале ситуация выправилась.

Посмотрим на «Маши ракеткой» в 2020 году.

Средний прогноз выглядит так: в первом квартале планировали рост, но он не случился, так как в марте клиенты начали отказываться от занятий. Во втором квартале была надежда на возобновление работы — этого не случилось, но приходится оплачивать аренду, так как арендодатель не пошел на уступки, и платить зарплату сотрудникам — иначе потом не найдешь.

Уже во втором квартале заканчивается подушка безопасности, и у компании до конца года не хватает денег. Это называется неконтролируемым кассовым разрывом.

В такие моменты компания вынуждена постоянно искать деньги на оплату счетов, долги увеличиваются как снежный ком — и выбраться из такой ситуации крайне тяжело.

| «Маши ракеткой» | I квартал | II квартал | III квартал | IV квартал |

| Выручка, тыс. руб. | 1200 | 0 | 600 | 1020 |

| Затраты, тыс. руб. | 1122 | 1150 | 886 | 1211,2 |

| Реклама | 200 | 300 | 0 | 300 |

| ЗП | 400 | 400 | 400 | 400 |

| Аренда | 450 | 450 | 450 | 450 |

| Налоги (6% от выручки) | 72 | 0 | 36 | 61,2 |

| Сколько денег зарабатывает | 78 | –1150 | –286 | –191,2 |

| Денег на счету на начало квартала | 482 | 560 | –590 | –876 |

| Денег на счету на конец квартала | 560 | -590 | –876 | –1067,2 |

Собственники решили посмотреть, что можно сократить в текущей модели и где найти дополнительный источник дохода: еще раз поговорить с арендодателем или поменять зал для тренировок на более дешевый, урезать зарплату персоналу и провести летом дополнительные платные мероприятия, а осенью открыть больше групп.

| «Маши ракеткой» | I квартал | II квартал | III квартал | IV квартал |

| Выручка, тыс. руб. | 1200 | 0 | 700 | 1520 |

| Затраты, тыс. руб. | 1122 | 1150 | 592 | 941,2 |

| Реклама | 200 | 300 | 0 | 300 |

| ЗП | 400 | 400 | 300 | 300 |

| Аренда | 450 | 450 | 250 | 250 |

| Налоги (6% от выручки) | 72 | 0 | 42 | 91,2 |

| Сколько денег зарабатывает | 78 | –1150 | 108 | 578,8 |

| Денег на счету на начало квартала | 482 | 560 | –590 | –482 |

| Денег на счету на конец квартала | 560 | –590 | –482 | 96,8 |

Это позволило выйти в небольшой плюс по итогам года. Однако в начале осени ситуация все еще сложная, поэтому собственники предупредили арендодателя о возможных задержках оплат и решили постараться получить как можно больше денег заранее.

В этом сценарии также возникает ситуация, когда компания зарабатывает меньше, чем тратит. Но под конец года она выправляется — это контролируемый кассовый разрыв.

В случае контролируемого кассового разрыва у компании появляются деньги, которыми она будет расплачиваться с поставщиками и сотрудниками. А значит, часть платежей можно перенести или договориться об отсрочке с пониманием, что деньги на их оплату будут.

К сожалению, очевидно, что при введении нового карантина осенью компания не сможет заработать достаточно денег, и кассовый разрыв снова станет неконтролируемым.

Работаем с рисками

В результате можно выписать следующие риски:

| Риск | Как с ним работаем |

| Арендодатель откажется снижать арендную плату | Найти другое помещение, поискать несколько вариантов заранее |

| Персонал уйдет после снижения зарплаты | Помочь найти дополнительный заработок (например, индивидуальные тренировки), чтобы сохранить уровень дохода |

| У старой аудитории станет меньше денег, а поиск новой удорожает рекламу | Протестировать несколько разных таргетов с маленьким бюджетом |

| Вторая волна вируса и повторное закрытие | Разработать экшен-план на случай наступления |

Теперь давайте оценим риски закрытия по следующей модели: изначально компания имеет 100 баллов. За каждый ответ «да» по следующей табличке ей начисляется штраф. Если компания набирает в сумме меньше 50 баллов, ее положение в кризис тяжелое — и стоит задуматься о закрытии.

| Критерий | Да | Нет | Баллы «Маши ракеткой» |

| Были проблемы в бизнесе до кризиса (не платили или регулярно задерживали платежи поставщикам или сотрудникам)? | -25 | 0 | 0, проблем в бизнесе не было |

| В среднем варианте прогноза есть неконтролируемый кассовый разрыв (постоянно не хватает денег)? | -25 | 0 | 0, кассовый разрыв есть, но он не постоянный |

| В негативном варианте прогноза есть неконтролируемый кассовый разрыв (постоянно не хватает денег)? | -25 | 0 | –25, есть |

У «Маши ракеткой» ситуация не критическая — 75 баллов. Но самый большой риск для них — новые ограничительные меры в связи со второй волной вируса. На такой случай компании необходим план. В случае второй волны партнеры не смогут продолжать платить сотрудникам или арендодателю.

Собственники договорились, что в таком случае примут решение о закрытии бизнеса и вернутся к сквошу, когда эпидемия останется позади.

Как принять правильное решение

- Не бойтесь обдумывать закрытие бизнеса: лучше иметь какой-то план на случай негативного варианта развития событий, чем никакого.

- Обсуждайте варианты развития событий с командой, партнерами и инвесторами — они помогут найти вам недостатки в вашем плане и подскажут варианты решения.

- Работаете с цифрами — это сделает ваш прогноз ближе к действительности, поможет понять, какой суммы не хватает и что можно сократить.

- Анализируйте риски: выпишите их в табличку и обсудите с командой, как их избежать или снизить.

- Если приходится закрыть бизнес, сохраняйте хорошие отношения с людьми. Это поможет вам в поиске работы или в строительстве нового бизнеса.

Источник: rb.ru

Какие бизнес-метрики нужно отслеживать в кризис

В кризисном 2008 году рынок одежды в России сократился на 40%. Для Gloria Jeans, которая в последние несколько лет активно инвестировала в развитие сети магазинов, это стало большим ударом. Казалось бы, фирма начала проигрывать конкуренцию дешевым китайским аналогам… Но уже через год отчиталась об увеличении выручки на 21% – до 6,3 миллиардов рублей.

Как же им это удалось? Во многом благодаря грамотному управленческому учету и анализу собственной деятельности. Gloria Jeans выявила наименее эффективные точки продаж — в течение нескольких месяцев их стало в четыре раза меньше . Этот и ряд других шагов существенно сократили затраты. Сэкономленные средства потратили на маркетинг и улучшение производства.

Анализ бизнес-метрик важен всегда, но в кризис он становится жизненно необходимым. Давайте посмотрим, на чем вам заострить внимание, чтобы выйти из кризиса победителем как Gloria Jeans.

1. Кассовый разрыв

В кризис важно контролировать выполнение обязательств перед вами и самим выполнять свои обязательства перед поставщиками и сотрудникам. Если вы вовремя не заплатите поставщикам, за аренду и не выплатите зарплату, то с большой вероятностью ваш бизнес остановится.

Чтобы не попасть в данную ситуацию необходимо контролировать разные параметры: поступление денег на счет и в кассу, остаток денег, ваши обязательства, плановые списания и поступления. Это еще называют прогнозирование кассового разрыва .

Для этого используют отчет «Платежный календарь». Если вы его не вели, то в кризис — это основной инструмент, чтобы не попасть в кассовый разрыв.

2. Продажи

Конечно, в кризис привлекать новых клиентов сложно. У людей становится меньше денег, меняется покупательское поведение. Поэтому вам также нужно меняться:

- Скидки . Если у вас есть товары с высокой рентабельностью, устройте акцию. Люди охотнее покупают, когда появляется перспектива сэкономить.

- Перераспределение рекламного бюджета . Представим, что у нас есть два канала привлечения клиентов с одинаковым бюджетом. Первый приносит 100 продаж, а второй — 70. Делаем соотношение бюджета 80/20 и теперь получаем 160 и 40 продаж без увеличения расходов.

- Уделяем внимание тем, кто купил . Тому, кто с вами уже работал, продавать проще. Об этом еще говорил Карл Сьюэлл в книге « Клиенты на всю жизнь ». Подготовьте специальные предложения постоянным клиентам, чтобы увеличить объем продаж.

- Анализируйте разговоры . Послушайте, как менеджеры общаются с покупателями. Найдите слабые места и проведите работу над ошибками. Это позволит увеличить конверсию в воронке продажа, а значит увеличит продажи без увеличения рекламного бюджета.

Отслеживание динамики объема продаж упрощает составление планов для сотрудников. Поверьте, если раньше вы этого не делали, работники не прилагали даже 50% усилий. С появлением количественных задач продуктивность вырастет. А если еще и зарплату к результатам привяжете, они начнут выкладываться на 120%.

3. Расходы

Чтобы формировать резервные фонды и повышать конкурентоспособность даже в кризис, внимательно следите за расходами. В первую очередь сделайте чек-ап и урежьте ненужные затраты . Без чек-апа вы не поймете, что оптимизировать и где искать дополнительные средства.

Расчета итоговой суммы всех расходов будет недостаточно. Вы не примете объективные решения, если будите знать только, что в среднем ежемесячно тратите 1,2 миллиона. Делите затраты на постоянные и переменные . Первые не зависят от объема производства, а вторые, наоборот, становятся больше с каждой произведенной единицей товара или оказанной услугой.

Сокращать расходы помогает перевод постоянных затрат в переменные.

Например, переведите часть сотрудников на сдельную оплату труда. Это особенно актуально для менеджеров по продажам. Привяжите зарплату к выручке. Тогда ваши затраты будут пропорционально зависеть от ваших результатов.

Обратите внимание на мелочи, в них часто кроется много возможностей для оптимизации издержек. Например, American Airlines стали класть в салаты четыре оливки вместо пяти. За много лет простое решение помогло сэкономить миллионы долларов. И при этом качество еды в самолетах никак не ухудшилось.

4. Прибыль

За прибылью вы наверняка следили и раньше, ведь это главный индикатор успешности. Но в кризис базового расчета недостаточно. Как и в случае с расходами, нужен «тонкий» подход.

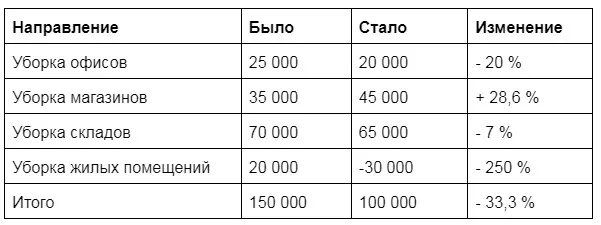

Простой пример. У Игоря небольшая клининговая служба — уборка офисов, магазинов, складов и жилых помещений. Ежемесячно фирма приносила 150 тысяч «чистыми». Два месяца назад прибыль сократилась до 100 тысяч. Игорь автоматизировал управленческий учет с КУБ24 . Система посчитала прибыль по направлениям, и предприниматель сильно удивился результату.

Прибыль по направлениям, руб.

Уборка жилых помещений начала «съедать» деньги. Если временно отказаться от этого направления, то бизнес может приносить на 30% больше! И это не считая перераспределения бюджетов на рекламу и персонал на выгодные направления.

5. Рентабельность

Знать сумму прибыли — это очень хорошо, но знать рентабельность — вот где реальная возможность понять свой бизнес. Она показывает эффективность бизнеса, которую в кризис вам нужно максимизировать, чтобы остаться на плаву.

Нужно считать рентабельность каждого направления, чтобы отказаться от наименее эффективного. Это позволит максимизировать отдачу вложенных денег, увеличить прибыль и повысить финансовую устойчивость.

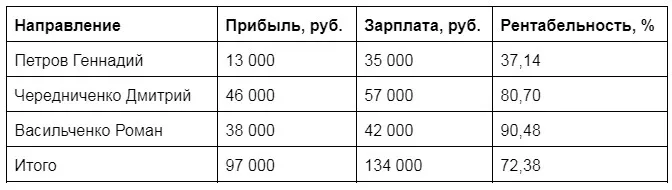

Вернемся к Игорю и клининговой службе. Через месяц после отказа от уборки жилых помещений и перераспределения ресурсов прибыль выросла до 145 000 рублей. Теперь ему надо оптимизировать усилия. Для этого он считает рентабельность оставшихся направлений по чистой прибыли (Р = Прибыль / Выручка х 100%).

Общая рентабельность клининговой службы — 26,51%. Хороший результат, в стабильное время Игорь даже не подумал бы что-то менять.

В динамике эти показатели позволят быстро выявить направления, которые становятся невыгодными из-за кризиса. И принять превентивные меры, чтобы избежать убытков. Поэтому следите не только за прибылью направлений, товаров или услуг, но и за их рентабельностью.

6. Неснижаемый остаток товара

За последние три месяца «разрушились» многие логистические цепочки. И если раньше партию товара вам доставляли за 5 дней, то теперь сроки могут увеличиться до 15-20. Поэтому нужно знать, как быстро продается продукция и когда делать новый заказ, чтобы не остаться с пустыми полками.

Для этого следите за:

- средним товарным запасом;

- оборачиваемостью;

- неснижаемым остатком.

1. ТЗср = (ТЗ1 ТЗ2 ТЗ3 . ТЗН) / количество дней в периоде,

- ТЗср — средний товарный запас;

- ТЗН — товарный запас на конец дня.

- Об — оборачиваемость;

- ТЗср — средний товарный запас;

- Д — количество дней в периоде;

- ТО — товарооборот, объем реализованных товаров за месяц.

Оборачиваемость помогает экономить на аренде склада. Например, вы продаете товары за 20 дней, а поставщик привозит их за 5. Снизьте объем запасов, чтобы их хватало на 10 дней. Арендуйте склад поменьше, чтобы сократить расходы и ускорить формирование резервных фондов.

Неснижаемый остаток позволяет эффективнее планировать закупки. Например, за месяц вы в среднем продаете 300 единиц товаров, которые поставщик привозит за 4 дня. Находим суточный объем продаж: 300 / 30 = 10 штук. Следовательно, нужен запас на 5 дней (берем с запасом на случай форс-мажоров). И теперь делаем заказы, когда остается по 50-55 единиц товаров, чтобы не перегружать склад и не замораживать оборотку.

7. Дебиторская задолженность

Многие компании в стабильный период не уделяют достаточно внимания контролю дебиторской задолженности. К ним приходит много новых клиентов, оборотных средств достаточно для отгрузки товаров с отсрочкой платежа. Но потом наступает кризис. Клиенты платят хуже и. денег уже не хватает на элементарные обязательства по зарплате и аренде.

Сегодня контроль дебиторки становится жизненно необходимым. Следите за долгами и регулярно обновляйте данные о финансовом состоянии контрагентов. Если оно ухудшается, сокращайте кредитный лимит или переводите их на предоплату.

Сделайте управление дебиторской задолженностью автоматизированным бизнес-процессом. Создайте четкий регламент и мотивацию для сотрудников. И тогда удастся избежать убытков из-за безнадежных долгов партнеров.

8. Ликвидность

Для планирования деятельности вы должны понимать, сможете ли выполнять свои обязательства или получить новый кредит. На эти вопросы ответит текущая ликвидность:

- Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы;

- КО — краткосрочные обязательства.

В оборотных активах учитывайте денежные средства, запасы и дебиторку. В краткосрочных обязательствах — долги, срок погашения которых меньше 12 месяцев. Оптимальное значение — 1,5-2 . Если коэффициент ниже, возможны проблемы с оплатой обязательств.

Знание текущей ликвидности помогает в принятии решений о закупках и оформлении кредитов.

9. Эффективность сотрудников

Чтобы бороться с низкой продуктивностью, опытные руководители оценивают индивидуальный вклад каждого сотрудника в конечный результата. Если следить за динамикой продуктивности, можно выявить ленивых сотрудников. А дальше два варианта на выбор: поговорить и добиться ответственной работы или заменить другим.

Пока не сделаете это, будете продолжать платить зарплату за бурную имитацию деятельности и ухудшать положение бизнеса.

Оценить эффективность сотрудников можно тем же показателем, который рассматривали в пункте «Рентабельность». Оцените, сколько прибыли приносит работник, и соотнесите с зарплатой:

В данном примере эффективность одного сотрудника значительно ниже остальных. Руководителю стоит переобучить Геннадия, снизить зарплату или заменить его другим специалистом. С таким подходом компаниям, в которых зарплаты превышают 70% от доли общих расходов, не страшен ни один кризис.

Стоп-стоп, отложите Эксель. Хватит ручного расчета показателей. КУБ24.ФинДиректор сам посчитает эффективность сотрудников и представит данные в виде удобного отчета. Вам останется спланировать кадровые перестановки и пройти сложный период без серьезных потерь.

10. Стоимость привлечения клиентов

В марте российский бизнес лишился продвижения в Google и ряде соцсетей. Вдобавок снижается покупательская способность. Поэтому теперь нужно тщательнее анализировать маркетинговые усилия, чтобы не тратить деньги впустую.

Один из ключевых показателей — стоимость привлечения одного клиента (customer acquisition cost или САС). Он покажет, сколько рублей вы тратите на привлечение одного покупателя:

САС = Расходы на маркетинг / Количество привлеченных клиентов .

В таком виде вы получите лишь общее представление. Находясь в сложной экономической ситуации, стремитесь к контролю каждой клетки бизнеса. Считайте САС для каждого канала привлечения клиента.

Используйте метрику вместе с ROMI , чтобы эффективнее распределять бюджеты и находить оптимальные каналы. Помните: сегодня для сохранения компании необходимо выжимать максимум из минимума ресурсов.

Кризис — время меняться

Всё меняется и нужно менять бизнес под новые реалии. Любый изменения должны быть взвешаны и обоснованы, для этого необходимо отслеживать бизнес метрики.

Собирайте данные, сводите их в отчеты и рассчитывайте нужный метрики. Чтобы не утонуть в Эксель таблицах, нужно всё автоматизировать, иначе времени на развитие бизнеса не будет. Используйте программу КУБ24.ФинДиректор , которая сама соберет данные, посчитает все показатели и подготовит наглядные отчеты. Тогда времени хватит и на анализ, и на управление бизнесом.

КУБ24 ФинДиректор

Сервис по контролю и планированию денег бизнеса

Как автоматизировать управленческий учет без крупных затрат?

Оставьте заявку на бесплатную демонстрацию сервиса:

- #управленческий учет

- #дебиторская задолженность

- #рентабельность

- #бизнес-аналитика

- #кассовый разрыв

- #КУБ24

Источник: www.klerk.ru