Коэффициент капитализации – это параметр, преобразующий чистый доход в стоимость объекта. При этом учитывается как сама чистая прибыль, получаемая от эксплуатации оцениваемого объекта, так и возмещение основного капитала, затраченного на приобретение объекта. Коэффициент капитализации, учитывающий эти две составляющие, называется общим коэффициентом капитализации или ставкой капитализации чистого дохода. При этом чистый доход, используемый для капитализации, определяется за определенный период, как правило, за год. Таким образом, общий коэффициент капитализации, (или полная ставка капитализации) выражает зависимость между годовой величиной чистого дохода, получаемого в результате эксплуатации объекта, и его рыночной стоимостью.

Выбор коэффициента капитализации является одним из ключевых моментов оценки. В данном отчете коэффициент капитализации рассчитывается методом кумулятивного построения. По данному методу за основу берется безрисковая норма дохода, к которой добавляется премия за риск инвестирования в рассматриваемый сектор рынка и норма возврата на инвестированный капитал.

Частный пример капитализации

В условиях российского рынка обычно представляется в виде:

i = io + iс + iл + i in + n к

- io – безрисковая ставка процента, %;

- iс – общерыночный риск, %;

- iл – премия на низкую ликвидность, %;

- i in – премия за качество менеджемента, %;

- n к – норма возврата на капитал, %. .

Поскольку в данном отчете оценивается единый объект недвижимости – здание вместе с земельным участком, расчет коэффициента капитализации для зданий аналогичен расчету ставки дисконтирования для земли.

В качестве номинальной безрисковой ставки была выбрана средневзвешенная процентная ставка доходности облигаций федерального займа (ОФЗ) по итогам торгов на дату оценки (сроком до погашения более 5 лет). Данный индикатор составил на дату оценки 6,8% (Источник информации: Бюллетень фондового рынка Банка России).

Региональный риск. Определен по данным журнала «Эксперт» (http://www.raexpert.ru/rankingtable/?table_folder=/region_climat/2005/risk/) на основе данных об инвестиционном риске в российских регионах в 2004-2005гг., из которого следует, что инвестиционный риск Астраханской области превышает инвестиционный риск Санкт-Петербурга (субъекта Федерации с наименьшим риском, который может быть приравнен в суверенному риску РФ) в 1,24 раз. Следовательно, региональный риск для Псковской области будет равен 6,8 * 1,24 — 6,8 = 2,8 %.

Премия за инвестиционный менеджмент – чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Данный риск с учетом недозагрузки и потерь может составлять от 2 до 5 %. Так как АЗС требуют особых навыков управления, значение риска принимается на уровне 2,5 %.

Расчет поправки на риск вложения

Источник: proocenka.ru

Как посчитать, сколько стоит ваш бренд? | Александр Высоцкий

Расчет капитализации компании: определение, метод и оценка

Процесс оценки стоимости компании является важным этапом при анализе состояния фирмы, а также при принятии инвестиционных решений. Для того чтобы правильно оценить соотношение активов и пассивов, а также дальнейшие перспективы предприятия, нужно проводить расчет капитализации компании. Далее будут рассмотрены определения этого термина, методы подсчета капитализации компании, а также приемы ее оценки для практического использования.

Определение капитала

В сфере финансов капитал — это сумма денег, необходимая инвестору для размещения в инвестиции или проект.

В экономике это не так. Вместо этого экономисты определяют капитал как оборудование, необходимое для организации производственного процесса. Это один из двух факторов производства (другой – труд).

Таким образом, если определенная компания производит автомобили, капитал компании будет состоять из оборудования, необходимого для производства этих автомобилей, а также зданий, необходимых для размещения оборудования и готовой продукции, складов, транспортных средств, таких как погрузчики и грузовики, и любого другого инвентаря или установок, непосредственно применяемых в производственном процессе.

Кроме того, офисы компании, компьютеры, столы, стулья, телефоны, интеллектуальная собственность и даже ручки и карандаши являются частью капитала компании. Единственное, что не является частью капитала — это земля и труд.

Определимся с понятием капитализации

Капитализация, также известная как рыночная капитализация, — это процесс оценки компании. Проще говоря, рыночная капитализация бизнеса равна количеству акций, находящихся в обращении, или количеству акций, приобретенных или доступных для покупки, умноженному на рыночную цену этих акций.

Расчет капитализации компании по балансу предполагает оценку стоимости компании через разницу активов и обязательств (активы минус обязательства) или сумму денег, которой компания владеет. Капитал — это только один элемент активов. Другие элементы включают размер счетов компании, ее краткосрочные и долгосрочные инвестиции и все, что она может конвертировать в наличные деньги.

Таким образом, если бы у компании было в общей сложности 100 000 акций в обращении и эти акции стоили по 5 рублей каждая, то расчет капитализации компании показал бы общую сумму в 500 000 рублей.

Таким образом, рыночная капитализация состоит как из финансового, так и из экономического смысла слова «капитал», за вычетом всего, что бизнес может задолжать, например, затрат на рабочую силу.

Методы подсчета различных видов капитализации

Капитализация может иметь несколько значений в деловом формате. От этого зависит способ того, как можно посчитать капитализацию компании в конечном счете.

С одной стороны, капитализация отражает теоретическую стоимость компании. Однако на практике она не равна ее рыночной стоимости. Это связано с реакцией рынка на дополнительные факторы, такие как стоимость существенной непубличной информации, изменения в управлении, операционные эффекты и другие нематериальные факторы, которые не могут быть отражены в цене акций или финансовой отчетности.

Рыночная капитализация

Во-первых, это понятие, связанное с рынком, которое относится к стоимости акций компании, находящихся в обращении. В этом случае подразумевается рыночная капитализация компании. Формула расчета этой величины выглядит следующим образом:

- Рыночная капитализация = текущая цена акций компании x количество акций в обращении на рынке.

Важно отметить, что рыночная капитализация — это не то же самое, что стоимость собственного капитала, и она не равна долгу компании плюс собственный капитал ее акционеров (хотя это тоже иногда называют просто капитализацией компании).

Например, расчет капитализации компании производится путем вычислений, приведенных далее.

Предположим, что у компании XYZ есть 10 миллионов акций в обращении, а текущая цена акции составляет 9 рублей. Основываясь на этой информации и приведенной выше формуле, мы можем рассчитать, что рыночная капитализация компании XYZ составляет 10 миллионов x 9 рублей = 90 миллионов рублей.

Балансовая капитализация

Второе значение этого термина относится к акту учета стоимости как актива, а не расхода.

В бухгалтерском смысле капитализация широко используется в компаниях, которые хотят сохранить чистую прибыль внутри фирмы, но при этом заплатить как можно меньше налога на прибыль (бизнес-расходы облагаются налогом; капитализированные активы — нет).

В бухгалтерском учете капитализация происходит, когда мы записываем стоимость как актив, а не расход. Если мы не рассчитываем полностью списать затраты в текущем периоде, мы можем использовать этот подход.

Основой для расчета капитализации компании является также факт осуществления затрат и изменение качественных характеристик имущества.

Например, компания XYZ создает новую дренажную систему, чтобы предотвратить сток дождевой воды от затопления. Поскольку затраты, связанные с изменением, представляют собой дополнительные имущественные вложения, компания XYZ может капитализировать эти затраты. Таким образом, вместо того чтобы записывать затраты в качестве расходов на балансе, что снизило бы чистую прибыль компании, компания XYZ записывает затраты в качестве актива на балансе. Эти активы затем обесцениваются, что оказывает гораздо меньшее влияние на чистую прибыль.

Классификация компаний по стоимости капитализации

Рыночные аналитики используют расчеты капитализации компании по рынку как средство категоризации различных предприятий. Универсального правила классификации не существует, но, как правило, практикуются следующие типы градации:

- В международной практике компании с рыночной капитализацией менее 1 млрд долларов США обычно считаются компаниями с «малой капитализацией».

- Компании с «большой капитализацией» обычно имеют рыночную капитализацию не менее 8 млрд долларов США.

- Следующая категория – компания с крупной капитализацией (от 10 до 200 млрд долларов США).

- Выделяют также компании с мега-капитализацией, когда компания имеет рыночную капитализацию 200 млрд долларов США или более. Очень немногие компании, входят в эту группу. Тем не менее, такие гиганты как Exxon Mobil или Apple, отвечают этим критериям.

Компании с мега- и крупной капитализацией квалифицируются как «голубые фишки», то есть стабильные компании, с хорошей ликвидностью на рынке и большим капиталом для осуществления активной торговли на рынке в течение дня.

- Помимо крупных компаний можно выделить фирмы с нано-капитализацией, обычно до 50 миллионов долларов США.

- Уровень микрокапитализации – до 300 миллионов долларов США или меньше.

Завышение капитализации

Рыночная капитализация отражает восприятие компании инвесторами. Однако истинная стоимость может отличаться от рыночного расчета капитализации компании. В разное время на протяжении всей истории рыночные крахи случались в результате чрезмерной спекуляции инвесторов.

Спекуляция — это покупка определенных инвестиций, которая приводит к увеличению стоимости всего бизнеса. Это, в свою очередь, заставляет других инвесторов спекулировать, поскольку они тоже хотят нажиться на росте рыночной стоимости. Такое поведение часто приводит к кризису, когда становится понятно, что рыночная капитализация компании не отражает истинной стоимости бизнеса.

Помните, что способность компании получать прибыль оценивается на основе капитала, находящегося в ее собственности. Увеличение капитала приводит к расширению бизнеса. Увеличение капитала приводит к увеличению совокупных активов. Метод расчета капитализации компании, основанный на оценке активов, составляющих собственный капитал предприятия, является истинным методом оценки, используемым финансовыми бухгалтерами, а не финансовыми спекулянтами и инвесторами.

Пример расчета капитализации (на примере грузовика и кофе)

Допустим, что у нас есть кофе, который пьют сотрудники в офисе. Мы предполагаем, что весь кофе будет использован в отчетном периоде. К капитализации компании эти расходы мы не сможем отнести.

При этом мы смело записываем новый грузовик в качестве основных средств. Мы начисляем амортизацию на грузовик в течение длительного периода.

Другими словами, мы знаем, что будем потреблять кофе в комнате персонала полностью гораздо быстрее, чем грузовик.

Капитализация происходит, когда компания покупает грузовики, но не тогда, когда она покупает мешки кофе. В текущем отчетном периоде мы не ожидаем полного потребления грузовых автомобилей. Тем не менее мы будем потреблять весь кофе. Мы сразу же записываем грузовики в актив. Тем не менее записываем кофе как расходы.

Заключение о роли оценки капитализации компании на рынке

Капитализация — это показатель общей стоимости компании. Это не единственная мера, но та, которую финансовые инвесторы используют для оценки и оценки компании. Капитализация не является мерой того, сколько капитала принадлежит компании. Напротив, финансовые бухгалтеры используют размер капитала, находящегося в собственности предприятия, для своих собственных методов оценки компании. Проблемы с неправильной оценкой капитализации, как правило, возникают в случае использования только одного метода расчета.

Источник: fin-az.ru

24.Методы расчета коэффициентов капитализации и ставок дохода в оценке бизнеса

Коэффициент капитализации – коэффициент, используемый для пересчета доходов предприятия в его стоимость. Коэффициент капитализации обычно определяется, как разница между ставкой дисконта (ставкой дохода на капитал) для оцениваемого предприятия и его ожидаемым среднегодовым темпом роста.

Следовательно, коэффициент капитализации для предприятия обычно ниже его ставки дисконта. Коэффициент капитализации используется для прямого пересчета потока дохода (обычно чистая прибыль или чистый денежный поток) за один год в качестве множителя или делителя в стоимость предприятия.

Поскольку коэффициент капитализации определяется на основе ставки дисконта (ставки дохода на капитал), то во многих случаях оценщик, в первую очередь, должен установить величину ставки дисконта для оцениваемого предприятия. Формула для нахождения коэффициента капитализации для чистого денежного потока: R = r – g где R – коэффициент капитализации; r – ставка дисконта (ставка дохода на собственный капитал); g – ожидаемый среднегодовой темп роста.

Данная формула верна, если: • бизнес оцениваемого предприятия имеет неограниченный срок жизни; • ежегодный процент роста или снижения кол Расчет ставки дисконтирования Для модели денежных потоков для собственного капитала используются метод кумулятивного построения, основанный на экспертной оценке премий за риск, связанный с инвестированием в конкретную компанию, и метод оценки ставки дисконта по модели оценки капитальных активов (САРМ), основанный на анализе массивов информации фондового рынка об изменении доходности свободно обращающихся акций. Основная расчетная формула при определении ставки дисконтирования методом кумулятивного построения имеет вид: СТАВКА ДИСКОНТА равна сумме безрисковой ставки и премий за риски: 1) наличия ключевой фигуры в руководстве, качества руководства компании.

2) размера компании. 3) финансовой структуры (источники финансирования компании). 4) товарной, территориальной и производственной диверсификации. 5) диверсификации потребителей (клиентура). 6) качества прибыли, рентабельность и прогнозируемость.

7) прочие риски (особенные, отраслевые). Для инвестора безрисковая ставка представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности.

Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данную компанию, на основе чего и выстраивается требуемая ставка дохода. В качестве безрисковой ставки дохода в мировой практике обычно используется ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям) с аналогичным исследуемому проекту горизонтом инвестирования.

Для оценки российских компаний в качестве безрисковой может быть принята ставка по вложениям с наименьшим уровнем риска (например, ставка по валютным депозитам в Сбербанке или других наиболее надежных банках в той же валюте и на ту сумму, которая сопоставима со стоимостью бизнеса (минимальная стоимость организации бизнеса в РФ в форме ООО — 10 тыс. руб.). Оценка вышеуказанных факторов (ключевой фигуры, размера компании и т.п.) осуществляется по 5-% шкале на основании экспертной оценки.

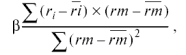

Основная расчетная формула при определении ставки дисконта по модели оценки капитальных активов (САРМ) имеет вид: R = Rf + β * (Rm – Rf) + S1 + S2, где R — ставка дисконта; Rf — безрисковая ставка; β — коэффициент «бета», являющийся мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране; Rm — общая доходность рынка в целом (доходность среднерыночного портфеля ценных бумаг); S1 — премия для малых компаний; учитывает размеры оцениваемой компании. S2 — премия за риск инвестиций в конкретную компанию.

Величина безрисковой ставки дохода (Rf) определена ранее при расчете ставки дисконтирования кумулятивным методом. Коэффициент β представляет собой меру систематического риска и рассчитывается методом расчета ковариации и дисперсии, исходя из амплитуды колебания цен на акции оцениваемой компании или компаний-аналогов по сравнению с изменениями на фондовом рынке в целом.

Расчетная формула имеет вид: где ri — доходность акции на i-й момент времени; ri (ср.) — средняя доходность акции за рассматриваемый период; rm — доходность фондового рынка на i-й момент времени; rm (ср.) — средняя доходность фондового рынка за рассматриваемый период. Расчет коэффициента β производился двумя способами: — расчет по котировкам акций сопоставимых компаний; — расчет по отраслевым индексам.

В первом случае в качестве доходности акции на i-й момент времени (ri) принимается изменение ее котировок на фондовой бирже с момента предыдущего наблюдения (%). В качестве доходности фондового рынка (rm) используется изменение межотраслевого индекса за тот же период (%).

Окончательно ставку дисконта, используемую в расчетах, можно определять как средневзвешенное значение результатов, полученных при ее расчете кумулятивным методом и по модели оценки капитальных активов. С другой стороны, недооцененность большинства других компаний, акции которых фактически не котируются в настоящий момент, приводит к тому, что получаемая данным методом ставка дисконта значительно ниже ставки, получаемой для высоколиквидных акций.

Очевидно, что такая ситуация неадекватно отражает уровень доходности и риска исследуемых компаний, что может внести определенную погрешность в выполняемые расчеты. Кумулятивный метод определения ставки дисконта целиком основан на применении экспертных оценок, а значит, по сути своей субъективен.

Определяемое методом значение ставки дисконта (оценки факторов риска) индивидуально и, скорее всего, будет различаться у разных инвесторов. При кумулятивном подходе за базу расчетов берется безрисковая ставка дохода, к которой прибавляется дополнительный доход, связанный с риском инвестирования в конкретный инвестиционный проект или в акции конкретного предприятия.

Затем вносятся поправки (в сторону увеличения или уменьшения) на действие количественных и качественных факторов риска, связанных со спецификой проекта или компании. Расчет ставки дохода для собственного капитала согласно кумулятивному подходу проводится в два этапа. 1. Определение соответствующей безрисковой ставки дохода.

2. Оценка величины соответствующей премии за риск инвестирования в данный проект и компанию. В странах Западной Европы и в США безрисковая ставка дохода определяется, как правило, исходя из ставки доходов по долгосрочным правительственным облигациям.

Этот выбор обусловлен тем, что долгосрочные правительственные облигации характеризуются очень низким риском, связанным с неплатежеспособностью, и высокой степенью ликвидности. Кроме того, при определении ставки дохода по этому виду ценных бумаг учитывается долговременное воздействие инфляции.

Для всего инвестированного (в т.ч. заёмного) капитала применяется метод средневзвешенной стоимости капитала (WACC): WACC = Ks * Ws + Kd * Wd * (1 — T), где Ks — Стоимость собственного капитала (%);Ws — Доля собственного капитала (в % (по балансу); Kd — Стоимость заемного капитала (%);Wd — Доля заемного капитала (в % (по балансу); T — Ставка налога на прибыль (в %). Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий.

Стоит отметить, что при учёте инфляции в ставке дисконтирования, денежный поток методологически также должен иметь такую основу, то есть должен быть выражен в номинальных ценах. Методы расчета коэффициента капитализации. 1. По ставке дисконтирования 2. По модели Гордона Модель Гордона предполагает, что темп роста потока дохода в остаточный период является постоянным.

Оценка остаточной стоимости компании по модели Гордона должна совпасть с оценкой, которая была бы получена, если бы остаточная стоимость оценивалась с учетом неограниченного прогнозного периода. Модель Гордона, конечно же, является предпочтительнее, поскольку не требует составления прогнозов денежных потоков на долгий период времени. Формула оценки остаточной стоимости по модели Гордона: Остаточная стоимость компании в постпрогнозный период = Дt/(r-g) где Дt – годовой, стабильный поток дохода первого года после окончания прогнозного периода; r – соответствующая ставка дохода; g – долгосрочный темп роста. 3. По ретроспективной информации по уровню доходности облигаций 4. По ставки дохода по облигациям со сроком погашения 3 года.

Источник: studfile.net