Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как из ИП перейти в самозанятые?

Индивидуальным предпринимателям доступны все спецрежимы. Как правило, они работают на:

- патентной системе;

- вмененном налоге;

- упрощенной системе;

- на общем режиме.

Почему это важно — каждый режим имеет свои нормы прекращения деятельности и обязательства, которые необходимо исполнить перед и после прекращения работы на этом режиме.

Что касается нового налога, то он изложен в федеральном законе № 422-ФЗ, принятом 27 ноября 2018 года. Прежде чем перейти от ИП к самозанятой категории, необходимо изучить этот закон, особенно в части ограничений: а подходит ли он вам и вы — ему?

Какие предусмотрены ограничения для плательщиков:

- не больше 2 400 000 рублей выручки за год;

- нет доходов от платной доставки товаров; исключение — доставка товаров, купленных у самозанятого, о чем имеется чек;

- нет доходов от договоров агента, комиссии и поручителя;

- нет наемного персонала;

- не добываются и не реализуются полезные ископаемые;

- не перепродаются товары и имущественные права; исключение — личные и домашние вещи;

- не реализуются подакцизные товары;

- не применяются другие режимы обложения.

Обратите внимание на последний пункт — не допускается совмещение двух режимов: потребуется отказаться от старого режима, а затем можно перейти с ИП на самозанятость и налог на самозанятых граждан.

Важно! Чтобы переоформить ИП на самозанятых не нужно закрывать предпринимательство: достаточно прекратить применение других спецрежимов, а это можно сделать и без закрытия предпринимательства. При этом предприниматель освобождается от прежних обязательств, в т.ч. уплаты страховых взносов, наличия кассовой аппаратуры и пр.

Общий порядок, как перевести ИП в самозанятые, указан в п.4 ст.15 закона № 422-ФЗ:

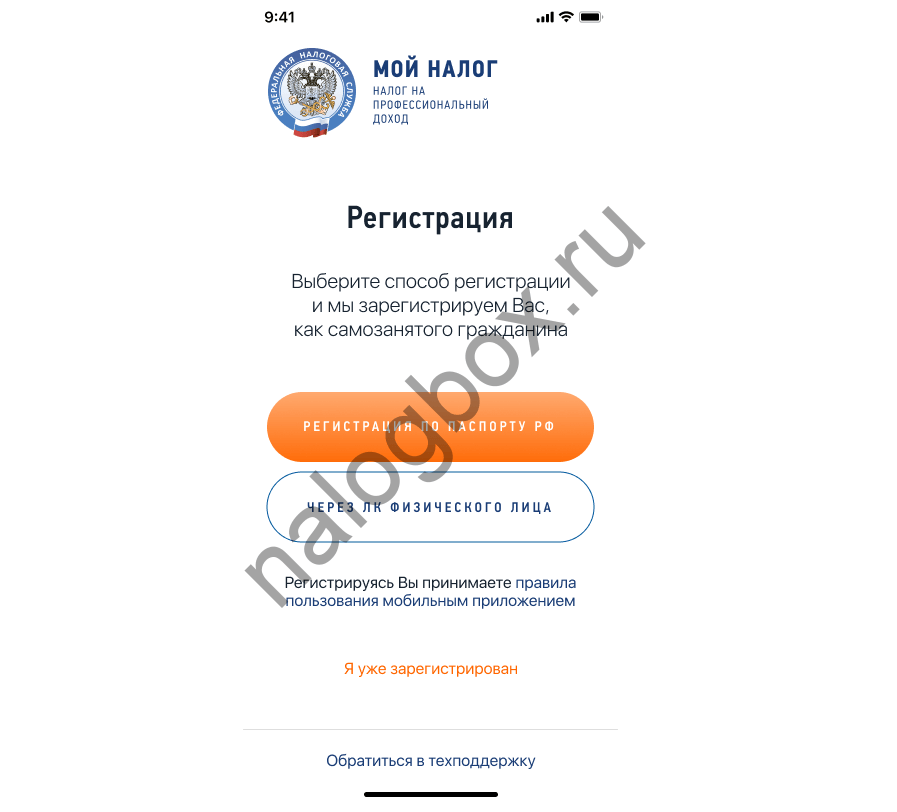

- произвести регистрацию в качестве плательщика НПД — это можно сделать через мобильное приложение «Мой налог» либо в полной версии через кабинет плательщика НПД;

- приложение устанавливается на телефон;

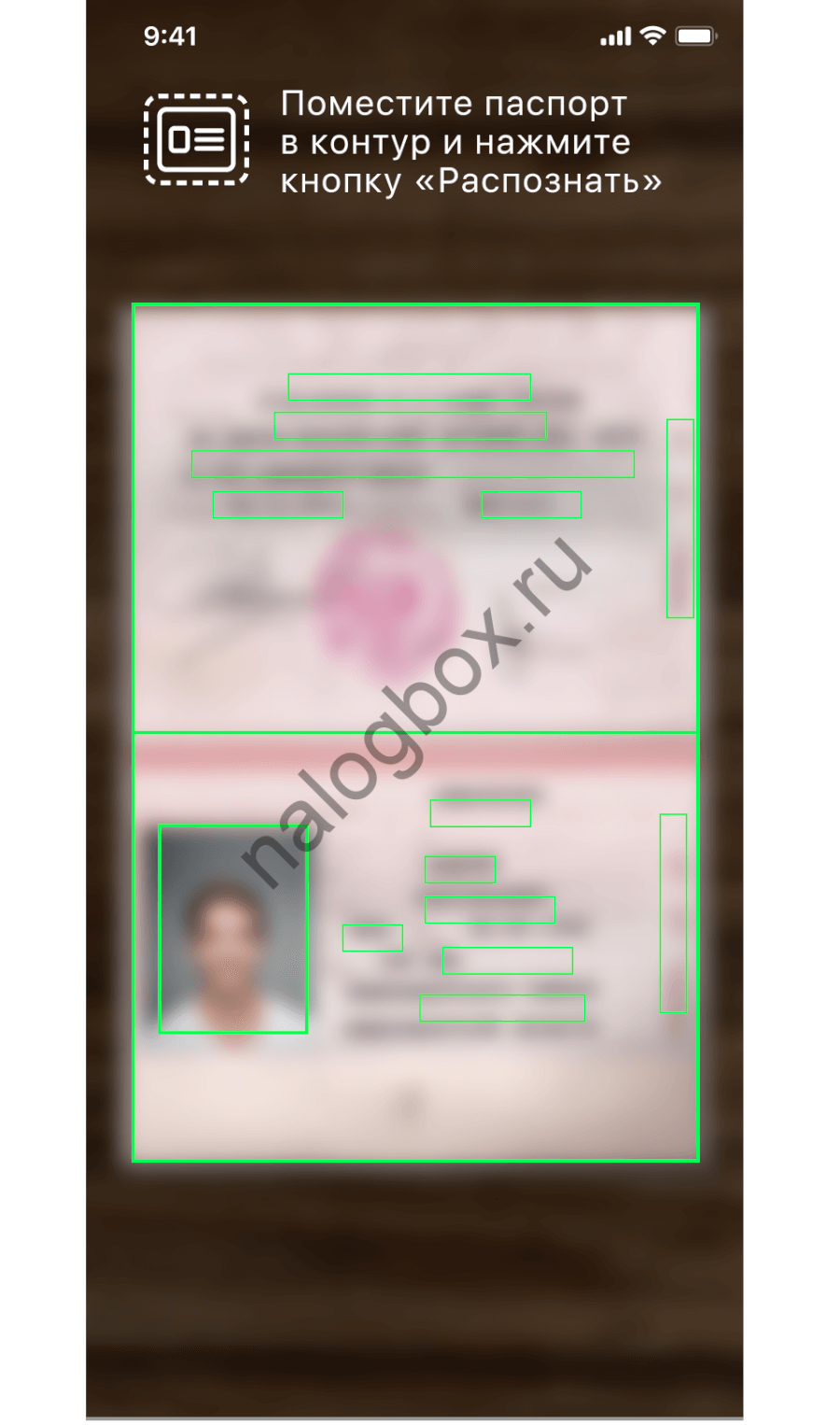

- можно войти в кабинет по данным от профиля в личном кабинете налогоплательщика; при отсутствии таковых регистрация производится по вашим паспортным реквизитам; паспорт раскрывается в лицевой части, на него наводится камера телефона, программа сканирует и идентифицирует документ;

- обязательно фотографирование — вам нужно дать разрешение программе воспользоваться камерой; для подтверждения действий необходимо моргнуть в камеру; можно начинать добавление доходов;

- в течение месяца со дня перерегистрации вместо ИП на спецрежиме на самозанятость требуется заполнить и сдать в ИФНС уведомление о прекращении работы на прежнем спецрежиме.

Таким образом, не подается заявление о переходе на самозанятость с ИП, но представляется уведомление о прекращении работы с иными режимами:

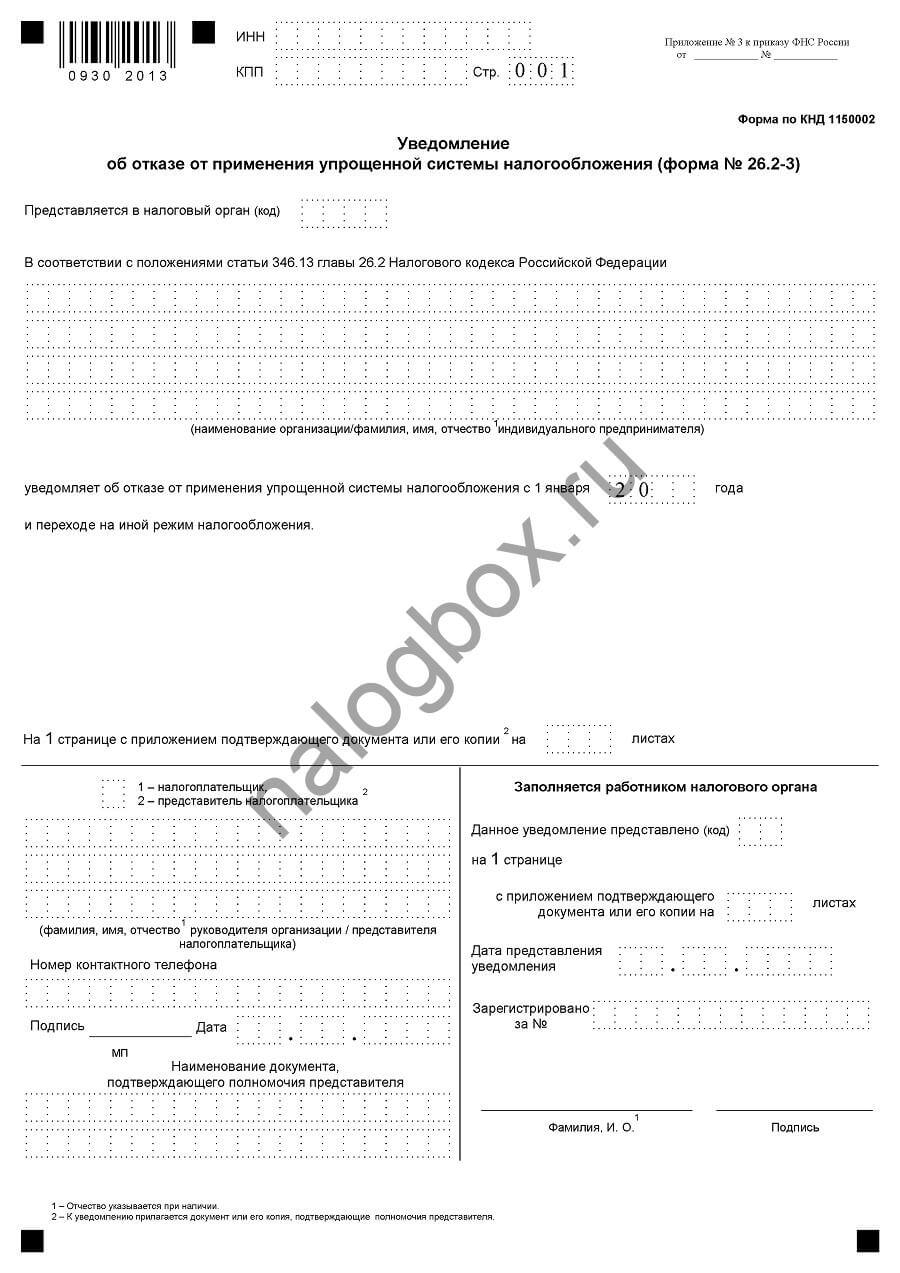

- вот уведомление по УСН, можно скачать его отсюда;

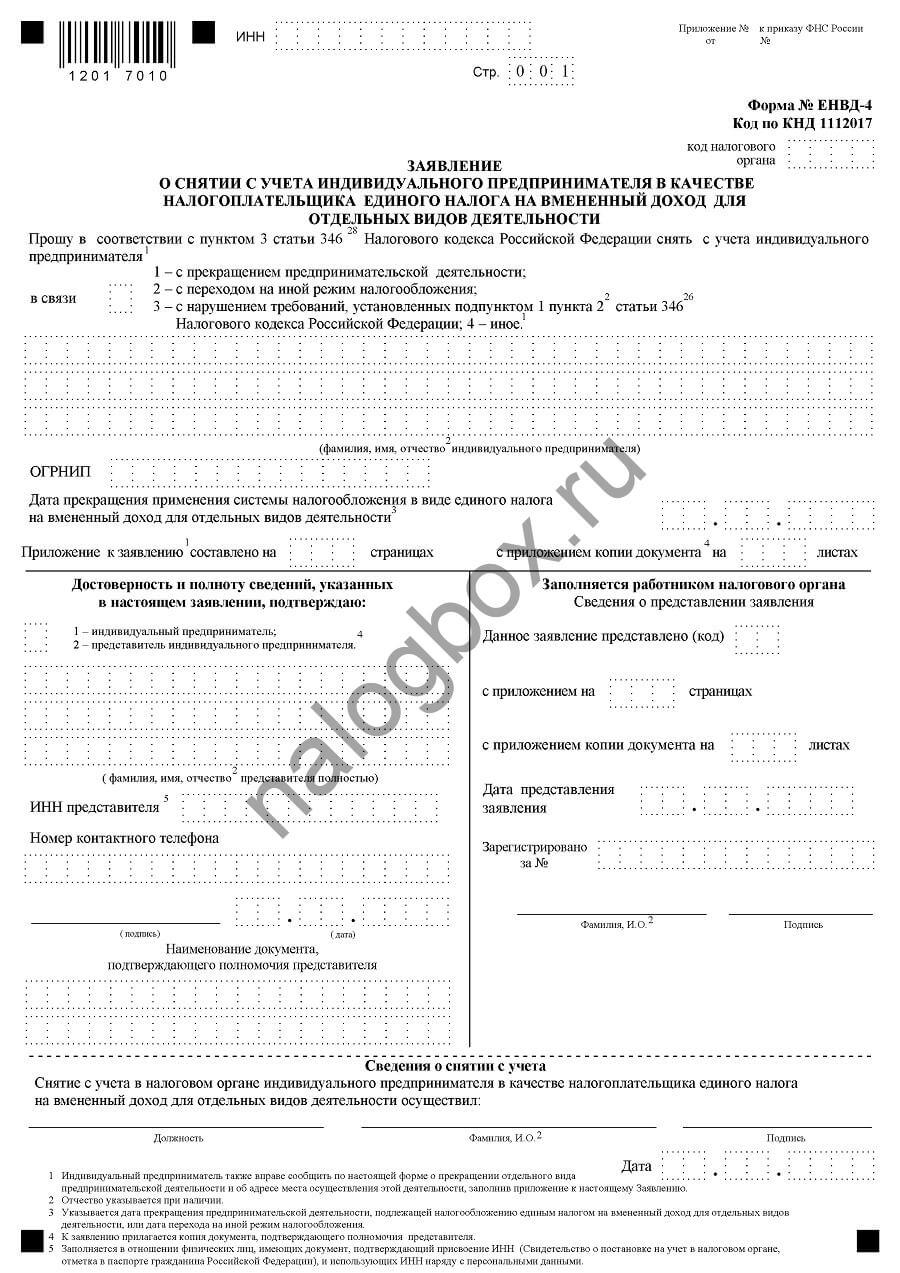

- заявление о снятии по ЕНВД; находится здесь;

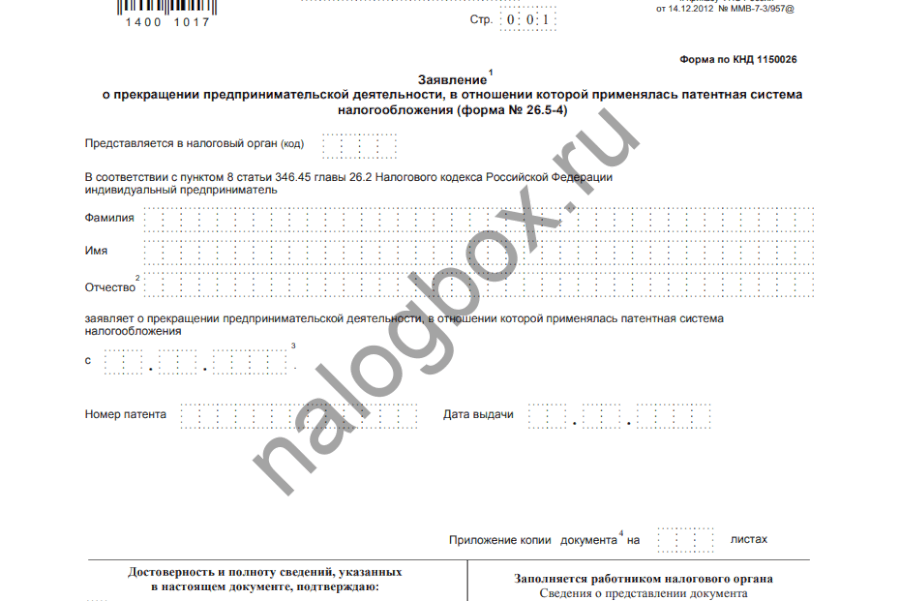

- заявление по патентной системе — снятие производится в течение 5 дней с даты подачи документа; загрузите по с

сылке.

сылке.

Важно! Согласно ст.346.13 НК РФ перейти с УСН на иной режим обложения можно только с начала нового календарного года. Уведомление об этом подается до 15-го января нового года.

Такое же правило действует в отношении ЕНВД — только с начала нового года. Причем вернуться на этим режимы так же можно только через год. Так что перед тем, как перевестись с ИП в самозанятого, обдумайте решение.

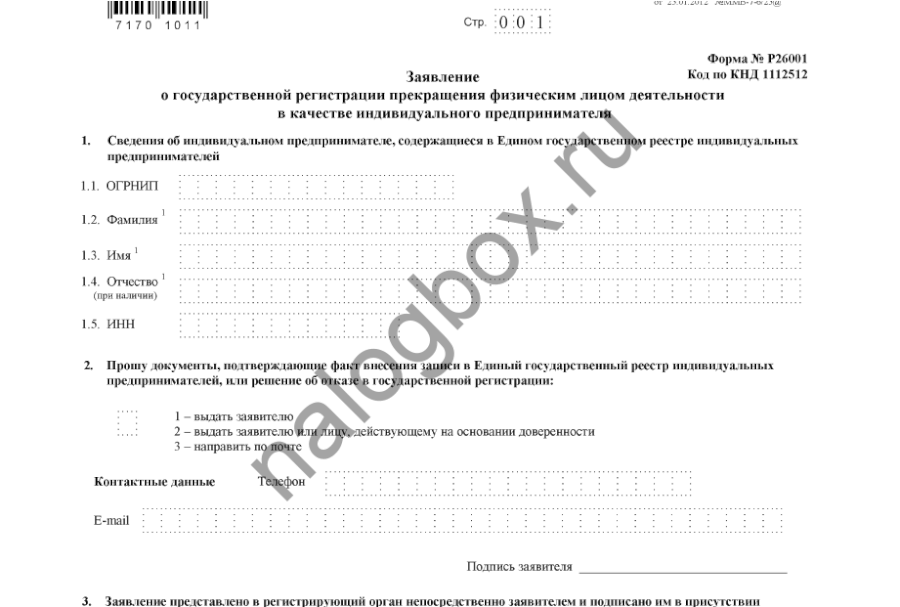

Можно и вовсе закрыть ИП и перерегистрироваться в самозанятые:

- уплатить государственную пошлину за процедуру регистрации в реестре ЕГРИП закрытия предпринимательства; размер — 160 рублей;

- подать в ИФНС заявление по форме Р26002; бланк находится здесь;

- дождаться ответа от инспекции и зарегистрироваться в качестве плательщика НПД.

Важно!

Если ИП работал на общем режиме обложения, то никаких действий по уведомлению инспекции о прекращении применения ОСНО выполнять не требуется.

Здесь же нужно заметить, что ряд самозанятых может вообще не платить какие-либо налоги:

- репетиторы;

- лица, ухаживающие за детьми, больными и пожилыми (свыше 80 лет) по врачебным заключениям;

- лица, ведущие хозяйство и осуществляющие уборку жилья.

Этим категориям достаточно встать на учет в любую ИФНС, а далее работать без налогообложения, и не нужно выбирать: ИП или самозанятый гражданин. Однако такие каникулы для них действуют только до конца 2019 года. Освобождение закреплено п.70 ст.217 НК РФ.

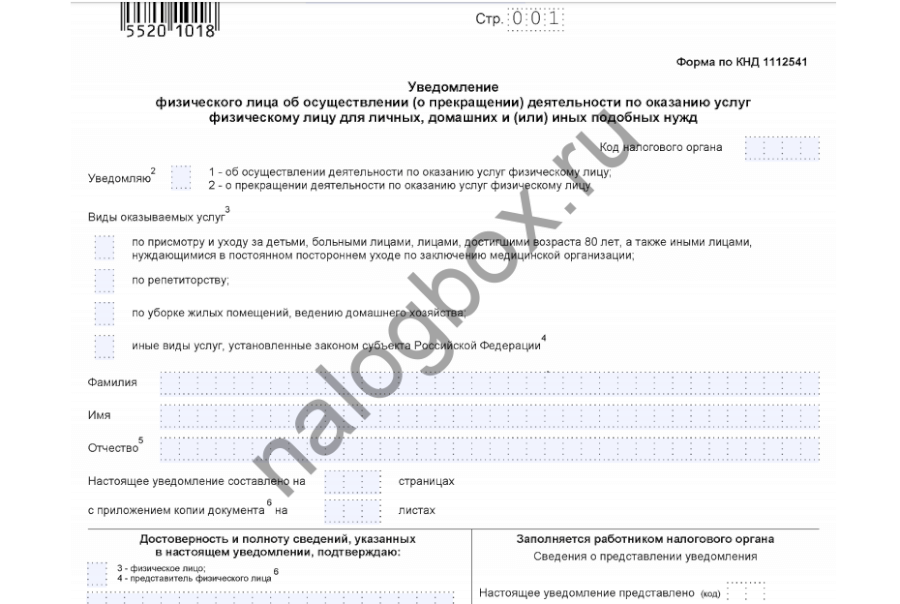

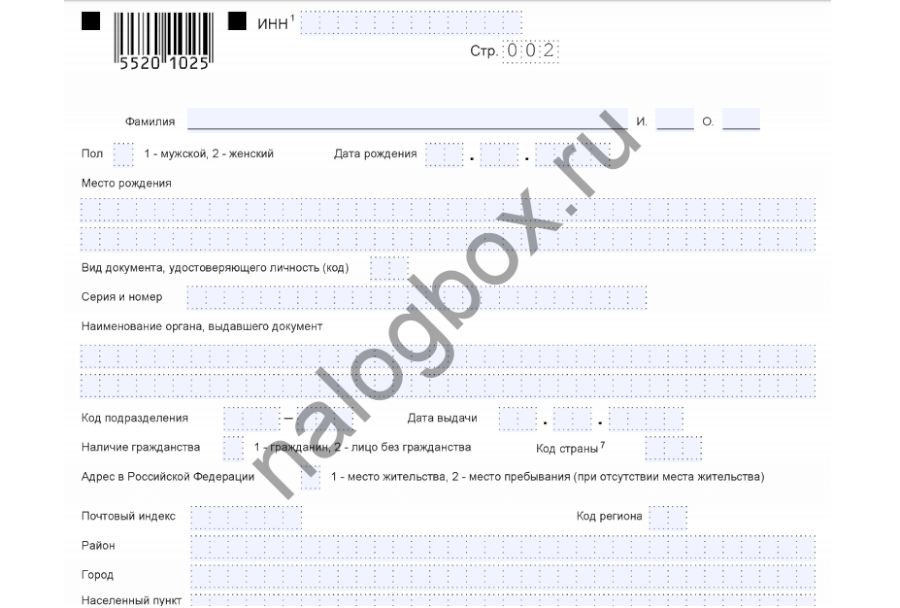

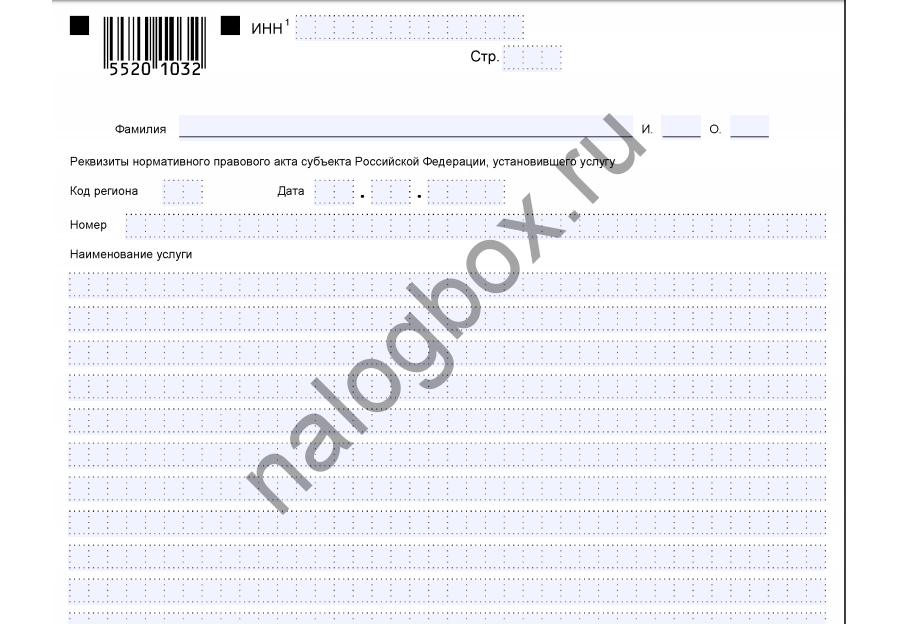

Уведомление для таких граждан:

- титульная страница;

- лист 2;

- лист 3.

Весь бланк доступен по ссылке.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Перейти от ИП к самозанятой категории можно, если соблюдены условия по федеральному закону № 422-ФЗ.

- Для перехода нужно отказаться от прежнего спецрежима — путем подачи уведомления о снятии с учета в качестве плательщика УСН, ЕНВД, патентной системы.

- Для некоторых самозанятых предусмотрены налоговые каникулы, так что не нужно ни регистрировать ИП, ни оформляться по налогу на профессиональный доход.

- Налоговые каникулы действуют до начала 2020 года. Законопроектов о пролонгации на сегодняшний день нет.

Источник: nalogbox.ru

Как ИП перейти с других спецрежимов в самозанятые, чтобы платить налог на профессиональный доход

С 1 января 2019 года в Москве, Московской и Калужской областях и Татарстане стартовал эксперимент по введению специального налогового режима «Налог на профессиональный доход» (НПД) для так называемых самозанятых граждан. И многие ИП уже задумались, как перейти на уплату НПД с других спецрежимов.

Какой действует порядок

Самое главное, что порядок информирования налоговиков о начале и прекращении применения специального режима «Налог на профессиональный доход» носит чисто уведомительный характер.

То есть – достаточно просто сообщить. Никаких разрешений и ответов ждать по новому Закону от 27.11.2018 № 422-ФЗ не нужно.

Как перейти на уплату налога на профдоход с других спецрежимов ФНС России объяснила в письме от 26 декабря 2018 года № СД-4-3/25577. И в первую очередь, по каким именно действующим формам документов граждане могут подавать в налоговый орган соответствующие уведомления.

Какие ИП могут перейти в самозанятые

Осуществить переход из ИП в самозанятые граждане для уплаты НПД могут индивидуальные предприниматели, применяющие:

- упрощенную систему налогообложения (УСН);

- систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозналог – ЕСХН);

- систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД).

Применять НПД можно только при соблюдении требований, установленных Законом № 422-ФЗ.

Срок на уведомление

О своём намерении перейти в самозанятые коммерсанты должны уведомить налоговый орган в течение 1 месяца с даты регистрации в качестве плательщика нового налога на профессиональный доход.

Порядок уведомления

Физлицо направляет уведомление о прекращении применения УСН/ЕСХН/ЕНВД в налоговый орган по месту своего жительства или месту ведения предпринимательской деятельности.

Одновременно такое уведомление выступает официальным отказом ИП от своего прежнего спецрежима.

В этом случае плательщик считается прекратившим применение прошлого спецрежима со дня постановки на учет в качестве самозанятого – то есть плательщика НПД (ч. 4 ст. 15 Закона № 422-ФЗ).

Если направить указанное уведомление с нарушением месячного срока или не направить вообще, постановку на учет в качестве плательщика НПД аннулируют (ч. 5 ст. 15 Закона № 422-ФЗ).

Какую форму уведомления использовать

В рамках проведения эксперимента с самозанятыми для уведомления налогового органа о прекращении применения специальных режимов ФНС не стала вводить новые бланки и рекомендует применять уже действующие формы.

| Прежний спецрежим | Название формы уведомления | Чем утвержден бланк уведомления |

| Упрощенец | № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН» (форма по КНД 1150024) | Приказ ФНС от 02.11.2012 № ММВ-7-3/829 |

| ЕСХН | № 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН» (форма по КНД 1150027) | Приказ ФНС от 28.01.2013 № ММВ-7-3/41 |

| Вмененка | № ЕНВД-4 (код по КНД 1112017) | Приказ ФНС от 11.12.2012 № ММВ-7-6/941 |

Источник: buhguru.com

Разъяснения ФНС по переходу с УСН или ПСН на НПД и наоборот

На сайте ФНС есть раздел «Часто задаваемые вопросы», в котором есть интересный раздел о плательщиках НПД, или самозанятых. Поскольку режим НПД могут использовать физические лица, в том числе ИП, и при этом его нельзя совмещать ни с каким другим налоговым режимом (это касается тех же ИП), порой возникают вопросы по переходным периодам. Например, если самозанятый решил зарегистрировать ИП с применением налогового режима УСН. Или, наоборот, предприниматель, будучи пользователем спецрежима УСН или ПСН, решил перейти на НПД.

Какой налог платит ИП при переходе с УСН на НПД

В данной ситуации, когда предприниматель решил перейти с УСН на НПД, у него есть месяц на то, чтобы об этом уведомить налоговую. Собственно, вопрос: какой режим он будет применять в течение этого месяца?

Тут все просто. Как только ИП направит уведомление о прекращении использования «упрощенки» в связи с переходом на НПД, он будет считаться прекратившим применять УСН со дня постановки на учет в качестве плательщика НПД.

К примеру, если он применил для постановки на учет в качестве самозанятого приложение «Мой налог», то с даты, когда он направил в налоговую соответствующее заявление (через это приложение), он и будет считаться плательщиком НПД (ч. 4 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ). Кстати говоря, регистрация через это приложение занимает не более 5 минут.

Самозанятый решил стать ИП на УСН. Какой режим он будет использовать в этот момент?

Тут рассмотрена обратная предыдущей ситуация. Сначала физлицо зарегистрировалось самозанятым, а в дальнейшем решило зарегистрировать ИП на УСН. К примеру, обороты могут выйти за пределы разрешенных для НПД (2,4 млн рублей в год).

Если бы самозанятый просто регистрировал ИП, он бы по-прежнему остался плательщиком НПД. Однако, если он одновременно подал уведомление о том, что будет применять УСН, то с даты постановки его на учет в статусе ИП в налоговом органе, право на НПД он утрачивает.

В течение 30 дней после подачи уведомления о применении УСН, предприниматель может направить в налоговую заявление в произвольной форме о том, что он отказывается применять данный режим. Тогда за ним остается право применять НПД.

Переход на патент ИП, использующего НПД

Тут рассмотрен вопрос об ИП-самозанятом, точнее, ИП, применяющем налоговый режим «налог на профессиональный доход», который решил в течение календарного года на ПСН.

Тут ограничений на переход нет, с НПД на патент можно перейти в любой момент. С даты перехода на ПСН право использовать НПД утрачивается, причем налоговикам для этого необязательно получать от предпринимателя соответствующее заявление. Они, узнав о смене режима, снимут с учета плательщика НПД самостоятельно.

С патента на НПД по той же деятельности

Отдельно рассмотрен вопрос, может ли ИП, подавший в налоговую «Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4), применять НПД по тому же виду деятельности.

Тут также нет ограничений — НПД можно свободно применять в отношении той же деятельности, в отношении которой применялась ПСН. С ПСН он снимается, по НПД ставится на учет.

Также читайте на сайте:

Источник: www.buxprofi.ru