Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам работы за календарный год, предшествующий году, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов.

Вновь созданная в текущем году организация, являющаяся сельскохозяйственным товаропроизводителем, вправе перейти с начала следующего года на уплату единого сельскохозяйственного налога, если по итогам последнего отчетного периода по налогу на прибыль организаций в текущем году в общем доходе от реализации товаров (работ, услуг) такой организации доля дохода от реализации произведенной ею сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ею из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов

ЕСХН или УСН? Что выбрать? Анастасия_консультации по налогам

Согласно п. 3 ст. 346.2 НК РФ не вправе перейти на уплату единого сельскохозяйственного налога:

1) организации занимающиеся производством подакцизных товаров;

2) организации осуществляющие предпринимательскую деятельность в сфере игорного бизнеса;

3) казенные, бюджетные и автономные учреждения.

Следует отметить, что организации, переведенные на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе перейти на уплату единого сельскохозяйственного налога в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения, установленные по объему дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и по объему дохода от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов, определяются исходя из всех осуществляемых этими организациями и индивидуальными предпринимателями видов деятельности.

При этом в отношении реализации налогоплательщиками единого сельскохозяйственного налога произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, через свои магазины, торговые точки, столовые и полевые кухни система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Порядок перехода на уплату единого сельскохозяйственного налога и возврата к общему режиму налогообложения. Переход налогоплательщиков на данную систему налогообложения осуществляется в заявительном порядке. Организации и индивидуальные предприниматели, изъявившие желание перейти на уплату единого сельскохозяйственного налога со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на уплату единого сельскохозяйственного налога.

Как перейти на налогообложение ЕСХН

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на уплату единого сельскохозяйственного налога не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет

Согласно п. 3 ст. 346.3 НК РФ налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога, не вправе до окончания налогового периода перейти на иной режим налогообложения. Данные налогоплательщики могут перейти на общий режим налогообложения только с начала следующего календарного года, уведомив об этом налоговый орган по местонахождению организации (месту жительства индивидуального предпринимателя) не позднее 15 января года, в котором они предполагают перейти на общий режим налогообложения (п. 6 ст. 346.3 НК РФ).

Правила признания расходов и доходов при переходе на ЕСХН и обратно. Пунктом 6 ст. 346.6 НК РФ определены правила для налогоплательщиков, переходящих на уплату единого сельскохозяйственного налога с общего режима налогообложения, согласно которым:

-на дату перехода, на уплату единого сельскохозяйственного налога в налоговую базу включаются суммы денежных средств, полученные в период применения общего режима налогообложения в оплату по договорам, исполнение которых налогоплательщики осуществляют после перехода на уплату единого сельскохозяйственного налога;

-не включаются в налоговую базу денежные средства, полученные после перехода на уплату единого сельскохозяйственного налога, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций при применении общего режима налогообложения;

-расходы, осуществленные налогоплательщиками после перехода на уплату единого сельскохозяйственного налога, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена в течение периода применения общего режима налогообложения, либо на дату оплаты, если оплата таких расходов была осуществлена после перехода налогоплательщиков на уплату единого сельскохозяйственного налога;

-не вычитаются из налоговой базы денежные средства, уплаченные после перехода на уплату единого сельскохозяйственного налога в оплату расходов налогоплательщиков, если до перехода на уплату этого налога такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 НК РФ.

Кроме того, в п. 7 ст. 346.6 НК РФ определены правила для плательщиков единого сельскохозяйственного налога, переходящих на общий режим налогообложения с использованием метода начислений, согласно которым:

-не включаются в налоговую базу денежные средства, полученные после перехода на общий режим налогообложения, если по правилам налогового учета указанные суммы были включены в доходы при исчислении налоговой базы при уплате единого сельскохозяйственного налога;

-расходы, осуществленные налогоплательщиками в период после перехода на общий режим налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления независимо от даты оплаты таких расходов.

Указанные налогоплательщики при переходе на общий режим налогообложения в налоговом учете на дату указанного перехода должны отражать остаточную стоимость основных средств, определяемую исходя из их первоначальной стоимости за вычетом сумм амортизации, исчисленной за период перехода на уплату единого сельскохозяйственного налога, в порядке, предусмотренном главой 25 НК РФ.

Суммы расходов на приобретение основных средств, принятых при исчислении налоговой базы за этот период в соответствии с главой 26.1 НК РФ, если они превысили суммы амортизации, исчисленные в соответствии с главой 25 НК РФ, не уменьшают остаточной стоимости основных средств на дату перехода налогоплательщиков на общий режим налогообложения, а полученная разница признается доходом в случае перехода на общий режим налогообложения.

Суммы налога на добавленную стоимость, принятые к вычету сельскохозяйственными товаропроизводителями в порядке, предусмотренном главой 21 НК, до перехода на уплату единого сельскохозяйственного налога, по товарам (работам, услугам), включая основные средства и нематериальные активы, приобретенным для осуществления операций, признаваемых объектами налогообложения по налогу на добавленную стоимость, при переходе на уплату единого сельскохозяйственного налога, восстановлению (уплате в бюджет) не подлежат.

При переходе с уплаты единого сельскохозяйственного налога на общий режим налогообложения суммы налога, предъявленные налогоплательщикам единого сельскохозяйственного налога по товарам (работам, услугам), включая основные средства и нематериальные активы, приобретенным до перехода на общий режим налогообложения, при исчислении налога на добавленную стоимость вычету не подлежат.

1.3. Налоговая база, перенос убытков с прошлых

налоговых периодов

В ст. 346.6 НК РФ установлено, что налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При этом доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. Доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Кроме того, доходы, полученные в натуральной форме, определяются исходя из цен, установленных в порядке предусмотренном ст. 40 НК РФ, без включения в них налога на добавленную стоимость.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

В п. 5 ст. 346.6 НК РФ приведен порядок переноса убытка или части убытка на следующие налоговые периоды. Налогоплательщики вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов. Под убытком в целях главы 26.1 НК РФ понимается превышение расходов над доходами, определяемыми в соответствии со ст. 346.5 НК РФ.

Налогоплательщики вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщики вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщики получили убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

На налогоплательщиков возложена обязанность по хранению документов, подтверждающих размер полученного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

1.4. Налоговый период, налоговые ставки,

порядок исчисления и уплаты налога

С учетом сезонного характера сельскохозяйственного производства ст. 346.7 НК РФ налоговым периодом признается календарный год, а в качестве отчетного периода — шесть месяцев, по итогам которых уплачиваются соответственно единый сельскохозяйственный налог и авансовый платеж по нему, в сроки, установленные в главе 26.1 НК РФ.

Статьей 346.8 НК РФ определен фиксированный размер налоговой ставки в размере 6% от налоговой базы, не подлежащий изменению в течение налогового периода по единому сельскохозяйственному налогу.

В ст. 346.9 НК РФ установлен порядок исчисления и уплаты единого сельскохозяйственного налога, а также зачисления его сумм. Так, единый сельскохозяйственный налог исчисляется налогоплательщиками самостоятельно как соответствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщики по итогам отчетного периода исчисляют сумму авансового платежа по единому сельскохозяйственному налогу исходя из налоговой ставки, установленной ст. 346.8 НК РФ, и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания отчетного периода.

Уплаченные по итогам отчетного периода авансовые платежи по единому сельскохозяйственному налогу засчитываются в счет его уплаты по итогам налогового периода.

Уплата единого сельскохозяйственного налога и авансового платежа производится по местонахождению организации (месту жительства индивидуального предпринимателя), в те же сроки, что и подаётся налоговая декларация.

В ст. 346.10 НК РФ определена обязанность организаций — плательщиков единого сельскохозяйственного налога представлять налоговые декларации в налоговые органы по истечении налогового (отчетного) периода. Так, п. 1 указанной статьи установлено, что организациями налоговые декларации по итогам налогового периода представляются по своему местонахождению не позднее 31 марта года, следующего за истекшим налоговым периодом, а по итогам отчетного периода — не позднее 25 дней со дня окончания отчетного периода. Согласно п. 2 этой статьи индивидуальные предприниматели обязаны по истечении налогового периода представлять налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом, а по итогам отчетного периода — не позднее 25 дней со дня окончания отчетного периода.

В п. 6 ст. 346.9 НК РФ установлено, что суммы единого сельскохозяйственного налога зачисляются на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством Российской Федерации.

Глава 2. Упрощенная система

налогообложения

Источник: studopedia.su

Механизм перехода на уплату единого сельскохозяйственного налога (ЕСХН) в 2020 году

При первичной регистрации субъекта хозяйственной деятельности основным вопросом является выбор подходящей системы налогообложения.

Однако нередко возникают ситуации, когда переход необходимо осуществить, после того как предприятие было поставлено на налоговый учет.

Содержание

- Общие сведения

- Порядок перехода на уплату единого сельскохозяйственного налога

- Переход с ЕСХН на общую систему налогообложения

Поэтому попробуем разобраться с правилами перехода с общего режима налогообложения на единый сельхозналог и узнать, что обязаны уплачивать организации, перешедшие на ЕСХН.

Общие сведения ↑

Обязанность по уплате налогов и сборов возникает на основании предписаний Налогового законодательства.

Как следствие налогоплательщики обязаны выбрать соответствующий их деятельности налоговый режим с момента первичной регистрации предприятия.

Что касается организаций, что относятся к категории сельскохозяйственных товаропроизводителей, то они имеют право избирать ЕСХН.

Однако для этого существует ряд определенных условий, которым должно соответствовать предприятие. Сельхозпроизводителями считаются:

| Организации, занимающиеся производством и продажей сельскохозяйственной продукции | Сюда входят производственные кооперативы и фермерские хозяйства |

| Потребительские кооперативы | Садоводческие общества; Животноводческие товарищества; Снабженческие кооперативы; Сообщество огородников; Сбытовые кооперативы |

| Рыбохозяйственные организации | Сюда входят рыболовецкие колхозы (артели) |

| Российские поселкообразующие организации | Основным направлением которых является развитие рыбохозяйственного комплекса |

Чтобы применять ЕСХН предприятия занимающиеся производством и переработкой сельскохозяйственной продукции должны:

- использовать продукцию исключительно из сырья, добытого силами производителя;

- иметь долю прибыли от продажи сельскохозяйственной продукции в размере, превышающем 70% в общем объеме доходов, полученных от продаж.

Потребительские кооперативы могут перейти на ЕСХН в следующем случае:

- если они производят, перерабатывают и продают продукцию сельскохозяйственного назначения исключительно членам кооперативов;

- доля прибыли от продажи сельхозпродукции вышеуказанным лицам составляет более 70% в совокупном объеме прибыли, полученной от продаж.

Рыбохозяйственные организации могут перейти на ЕСХН, если:

| Средняя численность работников предприятия на протяжении года | Не более 300 человек |

| Доля прибыли при отчуждении выловленных водных биоресурсов | Превышает 70% в общем объеме доходов, полученных от продаж |

| Предприятие использует личные суда рыбопромыслового флота | Или те, что находятся в аренде на основании договоров морского фрахтования |

Отдельно нужно пояснить, что численность персонала рыбохозяйственной организации определяется за последние два года, что предшествовали переходу на ЕСХН.

Поселкообразующие рыбохозяйственные организации могут использовать ЕСХН в следующем случае:

| Если численность работников предприятия, включая членов семей, проживающих с ними | Составляет 50% от общего количества жителей конкретного населенного пункта |

| Доля прибыли от продажи выловленных водных биоресурсов, включая переработанную продукцию | Составляет более 70% в совокупном объеме прибыли, полученной от продаж |

| Если предприятие эксплуатирует суда рыбопромыслового флота | Находящиеся у него на основании соглашений морского фрахтования или те, что являются собственностью налогоплательщика |

Как видно основным критерием, который определяет право на использование ЕСХН, служит соотношение доходов от продажи сельхозпродукции и совокупным объемом продаж.

Чтобы определить нужный показатель предприятие должно выяснить:

- что является сельскохозяйственной продукцией;

- какая часть от продажи этой продукции в общем объеме прибыли.

При самостоятельной переработке имеющейся сельхозпродукции расчет соотношения необходимо производить в два этапа.

Определяется доля издержек, которые возникают при первичной переработке сырья по отношению к общим расходам, направленным на производство продукции.

Для этого можно применить следующую формулу:

Где, ДР – доля издержек,

РнПП – расходы на первичную переработку,

ОРнП – общие расходы на производство.

Рассчитывается доля прибыли от продажи сельхозпродукции. Для этого можно использовать следующую формулу:

Где, ДР – доля прибыли,

ДоР – доходы от реализации,

ДИ – доля издержек,

ОСДоП – общая сума доходов от продаж.

Доходы и расходы нужно определять кассовым методом.

Если часть сельхозпродукции подлежит переработке, а часть идет на продажу, тогда соотношение нужно рассчитывать следующим образом:

Где, ДПоР – доля прибыли от реализации,

ДоРСпПП – доходы от продажи сельхозпродукции, подвергнувшейся промышленной переработке,

ДоРСнПП – доходы от продажи продукции не прошедшей промышленную переработку,

ДИнНПС – доля издержек на начальную переработку сырья,

ОСПоП – общая сума прибыли от продаж.

Отдельно нужно сказать о предприятиях, которые не могут применять ЕСХН. К ним относятся:

- Юридические лица, которые занимаются производством подакцизной продукции.

- Организации, оказывающие услуги в области игорного бизнеса.

- Бюджетные предприятия.

Выбор системы налогообложения

Выбор подходящего режима налогообложения предприятие осуществляет самостоятельно. Переход на ЕСХН осуществляется в добровольном порядке.

Для налогоплательщиков, избравших этот налоговый режим объектом налогообложения выступает прибыль, уменьшенная на издержки предприятия (ст.346.4 НК РФ).

Чтобы рассчитать сумму налога, подлежащую уплате, то налогоплательщику необходимо использовать следующую формулу:

Где, ОН – объект налогообложения,

НС – налоговая ставка.

При этом доходы организации определяются на основании ст.346.5 НК РФ. Сюда относятся:

- прибыль от продаж;

- внереализационные доходы.

Полученная налогоплательщиком прибыль можно уменьшить за счет:

Авансовые платежи по ЕСХН вносятся до 25 числа месяца, идущего за истекшим налоговым периодом. Уплаченные авансы входят в счет уплаты налога по результатам календарного года.

Отчетная документация подается налогоплательщиками до 31 марта. Если организация прекратила деятельность в статусе сельхозтоваропроизводителя, тогда ей нужно сдать отчетность до 25 числа.

Отсчет времени начинается с месяца, идущего за месяцем, когда было подано налоговое уведомление.

Совмещение с другими режимами

Организации и ИП, которые находятся на ЕНВД, могут перейти на ЕСХН по нескольким видам деятельности, подпадающим под этот налоговый режим.

Однако установленный законом лимитированный объем прибыли налогоплательщика будет определяться на основании всех осуществляемых видов предпринимательской деятельности (ст.346.2 НК РФ).

К тому же такие организации обязаны вести раздельный учет прибыли и издержек по каждому налоговому режиму. При этом не допускается использование ЕНВД для реализации, произведенной налогоплательщиком сельхозпродукции.

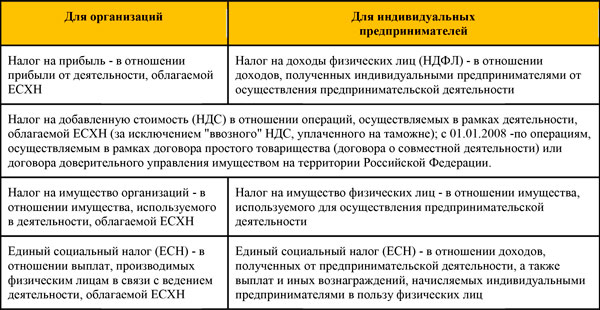

Таблица: налоги, заменяемые ЕСХН

Что касается одновременного использования организациями ЕСХН и УСН (ОСНО), то такая возможность законом не предусмотрена.

Какие налоги платить параллельно

Налогоплательщики, перешедшие на ЕСХН дополнительно должны уплачивать:

- Земельный налог.

- Акцизные сборы.

- Транспортный налог.

- Госпошлину.

- Водный налог.

- Платежи за пользование недрами.

- Страховые взносы.

НДС при переходе на ЕСХН уплачивается только в отношении импортной продукции, которая ввозится на территорию России.

При этом организации освобождаются от перечисления:

- НДФЛ.

- Налога на имущество.

- Налога на прибыль.

Поэтому если организация переходит на ЕСХН, минусом для государства будет недоначисление вышеуказанных налогов.

Законные основания

Порядок применения вышеуказанного налогового режима утвержден гл.26.1 НК РФ. Для расчета суммы налога необходимо учитывать предписания ст.346.9 НК РФ.

Порядок перехода на единый сельхозналог закреплен ст.346.3 НК РФ. Образец уведомления о переходе разработан приказом ФНС.

Размер налоговой ставки установлен ст.346.8 НК РФ.

Отчетная документация подается согласно предписаниям ст.346.10 НК РФ.

Порядок перехода на уплату единого сельскохозяйственного налога ↑

Чтобы найти ответ на этот вопрос нужно разбить его на отдельные блоки:

- условия перехода;

- куда должен обратиться налогоплательщик;

- как правильно составить заявление;

- порядок перехода при регистрации предприятия;

- особенности при учреждении КФХ.

Необходимые условия

Перечень необходимых требований для перехода на ЕСХН обсуждался выше (см. подзаголовок «Общие сведения»).

Какая ставка по единому сельскохозяйственному налогу действует в 2020 году смотрите в статье: ставка ЕСХН.

Порядок исчисления и уплаты единого сельскохозяйственного налога, читайте здесь.

Однако стоит добавить, что основным условием для применения этого режима налогообложения является изготовление и переработка сельхозпродукции.

Перечень видов указанной продукции закреплен постановлением Правительства от 25.06.2006 № 458. Сюда входят:

- Зерновые, зернобобовые культуры.

- Технические культуры.

- Клубнеплодные, овощные, бахчевые культуры.

- Кормовые культуры.

- Иная продукция кормопроизводства.

- Продукция садов, виноградников.

- Семена, сеянцы и саженцы деревьев, кустарников.

- Продукция скотоводства, свиноводства, овцеводства, козоводства, коневодства.

- Продукция птицеводства.

- Продукция оленеводства, верблюдоводства.

- Продукция кролиководства, пушного звероводства.

- Продукция рыбоводства, пчеловодства.

- Продукция сельского хозяйства.

- Продукция рыбная пищевая.

- Вылов рыбы и других водных биоресурсов.

Если продукция относиться к категории покупного сырья, то она не входит в состав сельхозпродукции, произведенной из сырья собственного производства.

Аналогичные требования выставлены в отношении продукции, которая была переработана силами других организаций, даже если при переработке было использовано собственное сырье налогоплательщика.

Тогда как полученная прибыль учитывается в составе общих доходов, полученных от реализации товаров.

Куда обращаться

Для перехода на другой налоговый режим налогоплательщикам нужно обращаться в налоговую службу. При этом:

| Юридические лица | Подают заявление по месту нахождения |

| ИП | Уведомляют фискальный орган по месту своей регистрации |

Однако не стоит забывать, что уведомление о переходе на ЕСХН подается не позже 31 декабря текущего года.

Документ обязательно должен отображать размер доли доходов, полученных от продажи произведенной сельхозпродукции за календарный год, что предшествовал подаче заявления о переходе.

Составление заявления (образец)

Переход на единый сельхозналог осуществляется по заявлению налогоплательщика.

Бланк уведомления о переходе на ЕСХН 2020 (форма №26.1–1) утвержден соответствующим приказом ФНС (см. подзаголовок «Законные основания).

При регистрации организации

Недавно зарегистрированные предприятия могут подать извещение о переходе на ЕСХН в 30-дневный срок с момента постановки на учет в налоговой службе (ст.346.3 НК РФ).

Налогоплательщики, не уведомившие фискальный орган о своем решении относительно перехода, не признаются плательщиками ЕСХН.

Если предприятие перешло на уплату налогового периода, то до конца календарного года оно не имеет права заменить этот налоговый режим другим. Исключением может быть потеря права на использование ЕСХН.

Кроме того, организация, утратившая право на применение единого сельхозналога обязана произвести перерасчет образовавшихся обязательств по следующим налогам:

- НДС;

- НДФЛ;

- налог на имущество;

- налог на прибыль.

Перерасчет должен быть произведен в месячный срок с момента истечения налогового периода, в котором произошло нарушение.

Если предприятие проигнорирует это требование, то к нему будут применены штрафные санкции в виде начисления пени.

Кроме того, предприятие должно уведомить налоговую службу о переходе на другую систему налогообложения. Для этого налогоплательщику отводится 15 дней с момента истечения налогового периода.

При создании КФХ

При первичной регистрации предприятия, субъект хозяйственной деятельности самостоятельно выбирает подходящий налоговый режим.

Это условие также распространяется на крестьянско-фермерские хозяйства (см. подзаголовок «Выбор системы…).

Есть ли изменения по страховым взносам при ЕСХН в 2020 году узнайте из статьи: изменения по ЕСХН.

Как ФНС трактует ЕСХН, читайте здесь.

Как выглядит образец справки о применении общей системы налогообложения, смотрите здесь.

Единственным условием для использования единого сельхозналога является изготовление и переработка сельхозпродукции.

Однако КФХ также обязано подать извещение в течение 30 дней с момента регистрации (см. подзаголовок «При регистрации…»).

Переход с ЕСХН на общую систему налогообложения ↑

Чтобы перейти с единого сельхозналога на ОСН, налогоплательщику нужно уведомить налоговую службу не позже 15 января текущего года.

Но, перейти с общего режима на ЕСХН такие организации смогут только со следующего года. При этом возможен вынужденный переход, в частности, на ОСН.

Основанием для возврата налогоплательщика к предыдущему налоговому режиму является утрата права на применение ЕСХН (см. подзаголовок «При регистрации…»).

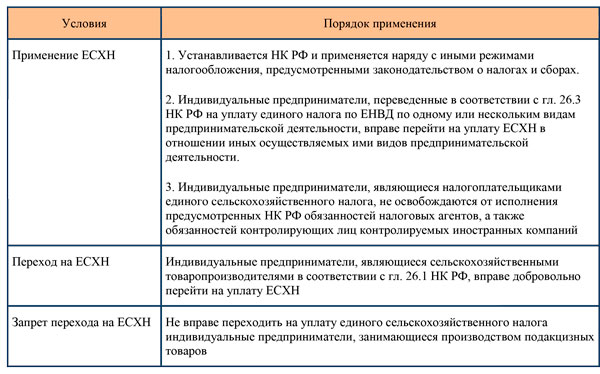

Таблица: условия перехода на ЕСХН

Заканчивая обзор налогового режима в виде ЕСХН необходимо выделить несколько ключевых моментов.

Основным условием для использования этой системы налогообложения является производство и переработка сельхозпродукции.

Для организаций, избравших ЕСХН, в качестве объекта налогообложения выступают доходы, уменьшенные на понесенные издержки. Совмещать указанный налоговый режим можно только с ЕНВД.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru

Как перейти на ЕСХН

Единый сельскохозяйственный налог (ЕСХН) может применяться предпринимателями, если они занимаются производством сельхозпродукции (включая лесное, сельское хозяйство, продукцию животного и растительного мира, разведение рыбы и различных водных биологических объектов). Предполагается упрощенный режим перечисления налогов и предоставления отчетности.

Для перехода на данную систему обязательно одновременное выполнение ряда условий:

- Сфера функционирования ИП должна включать производство, переработку и реализацию сельхозпродукции.

- Минимальный показатель дохода от произведенной продукции составляет не менее 70% общей прибыли.

Рыбохозяйственные фирмы подчиняются особым условиям:

- Штат сотрудников до 300 человек.

- Величина дохода от продажи рыбы должна превышать 70% в суммарном доходе компании.

- Работа ведется с задействованием судов, предназначенных для промысла рыбой. Данные суда должны являться собственностью предпринимателя или арендоваться на базе договора.

Не вправе переходить на уплату ЕСХН в следующих случаях:

- Если ИП не занимается производством сельхозпродукции, а производит ее переработку.

- ИП производит подакцизную продукцию / занят в игорном бизнесе.

- Бюджетные учреждения не могут использовать ЕСХН.

Порядок перехода на ЕСХН

Перейти на уплату упрощенного налога можно по решению самого налогоплательщика. Для этого до конца года необходимо отправить уведомление в налоговую службу, расположенную по месту жительства предпринимателя. Тогда ЕСХН начнет действовать с начала следующего года. Посмотреть и скачать можно здесь: [Образец уведомления о переходе на ЕСХН].

Для вновь созданных фирм уведомление отправляется вместе с регистрационными документами или не позднее 30 дней после того, как произведена постановка на учет.

Если компании, в том числе рыбохозяйственные, выполнили необходимые условия, то переход осуществляется в определенном порядке:

- Подача заявления в налоговую службу. При этом указывают данные по доходам. Если переход планировался на 2016 год, то необходимо было предоставить информацию за 2014 год.

- Расчет налога как разность между доходной и расходной частью.

- Оплата налога авансом (крайний срок — 25 календарных дней после окончания периода, когда производится отчет, что составляет полгода).

- Перечисления в налоговую службу по итогам года, включая сделанный аванс (до конца марта года, который следует за налоговым периодом). Оплата налога осуществляется по платежному поручению или через интернет-банк.

- В случае прекращения деятельности предпринимателя в налоговую службу подается декларация на специальном бланке.

Пример по переходу на ЕСХН

- Зарегистрироваться как ИП.

- Приобрести суда для рыбной ловли или взять их аренду.

- Направить заявление в налоговую службу об использовании налога.

- Переход на ЕСХН позволяет снизить налоговую ставку и количество отчетности в налоговые органы.

- Процедура осуществляется при наличии соответствующего заявления от предпринимателя.

- Использование данного режима возможно для недавно открытых фирм и тех, которые давно действуют на рынке.

- Право на ЕСХН появляется у компаний, которые осуществляют производство, обработку и продажу продукции в области сельского хозяйства.

- Для расчета налога показатели дохода от произведенной сельхозпродукции должны составлять свыше 70% в суммарном доходеИП.

- Для компаний, занятых рыбным промыслом, действуют дополнительные условия.

- Ограничения по налогу распространяются на определенные группы компаний (производящие подакцизные товары, занятые в игорном бизнесе и учреждения, финансируемые из бюджета).

- Изменение способа налогообложения осуществляется при наличии заявления от ИП и предоставленных сведениях о доходах.

- Организации, перешедшие на уплату есхн, обязаны уплачивать налог авансом или по прошествии налогового периода, который равен одному году.

- Восстановление указанного режима возможно через год, если деятельность ИП будет вновь соответствовать необходимым условиям.

Наиболее популярные вопросы и ответы на них по переходу на ЕСХН

Вопрос: Когда ИП теряет право на использование ЕСХН и как действовать в таких случаях?

- Выручка от произведенной сельхозпродукции упала ниже показателя 70% от общей прибыли.

- Изменилось направление деятельности фирмы.

- Рыбхоз не соответствует поставленным условиям.

- По желанию самого предпринимателя.

Образцы заявлений и бланков

Вам понадобятся следующие образцы документов:

Вам могут быть интересны следующие статьи:

- Условия использования ЕСХН

- Какие налоги платит ИП

- Статус предпринимателя

- Отчетность ИП

Источник: busines-suport.ru