Как с УСН перейти на ОСН?

Компании и индивидуальные предприниматели могут перейти на ОСНО — общую систему налогообложения — двумя способами:

- По желанию, потому что работать на OSNO стало выгоднее,

- Они утратили право на упрощенную систему налогообложения, или, как они говорят, «ушли» с упрощенной системы налогообложения.

По желанию. В этом случае вы сможете пользоваться системой ОСНО только с 1 января следующего года.

Вы утратили право на упрощенную систему налогообложения. В этих случаях предприятие или предприниматель должны перейти на упрощенную систему налогообложения:

- доход превысил потолок с начала года. В 2022 году эта сумма составит 219,2 миллиона рублей,

- среднее количество сотрудников превысило 130 человек,

- компания открыла новый вид деятельности, к которому нельзя применить упрощенную систему налогообложения. Например, она начала производить бензин или сигареты,

- остаточная стоимость основных средств превышает 150 миллионов рублей,

- участие других предприятий в уставном капитале предпринимателя превышает 25%.

Налоговые органы не контролируют это, но предприятие или индивидуальный предприниматель должны сообщить им, что больше не могут применять упрощенную систему налогообложения. Общее налогообложение должно применяться с того квартала, в котором были нарушены условия УСН.

Бухгалтер, переход ип с ндс на усн в середине года

Как перейти с УСН на ОСНО

Вкратце процедура выглядит следующим образом:

- Уведомить налоговый орган о переводе. Уведомление должно быть подано лично, заказным письмом или через личный кабинет на сайте налогового органа. Если вы отправляете документы по почте, ваша подпись должна быть нотариально заверена.

- Начните вести записи.

Процедура немного отличается для добровольного и принудительного обращения.

Добровольно. Вы должны сообщить налоговому органу о своем преобразовании до 15 января, но при этом вы должны вести бухгалтерский учет с начала года. Если вы вовремя не сообщите об этом в налоговый орган, вам придется ждать еще год, чтобы провести конвертацию.

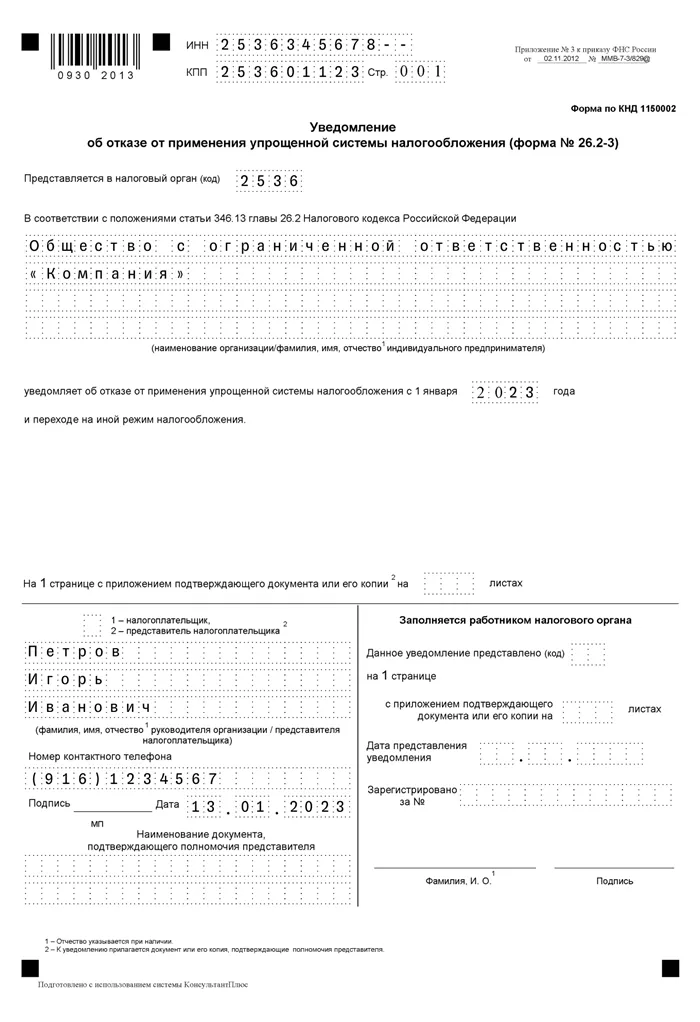

Образец уведомления о добровольном переходе

Принудительно. Сначала вы должны уведомить налоговый орган о переходе с упрощенной системы налогообложения на консолидированную систему налогообложения, а затем позаботиться о налогах и счетах. Уведомление об утрате права на применение упрощенной системы налогообложения должно быть подано в течение первых 15 дней квартала, следующего за кварталом, в котором были нарушены условия применения упрощенной системы налогообложения.

Компания ушла с упрощенной системы налогообложения в апреле, то есть во втором квартале. Это означает, что уведомление налоговых органов должно быть сделано в третьем квартале, не позднее 15 июля.

Учет по упрощенной системе налогообложения должен вестись с первого дня квартала, в котором утрачено право на упрощенную систему налогообложения.

Оборот компании превысил 219,2 млн рупий 15 июня 2022 года. Квартал начался 1 апреля. Необходимо пересчитать налоги и скорректировать отчетность так, как если бы компания работала по упрощенной системе налогообложения с начала квартала, а не с 15 июня.

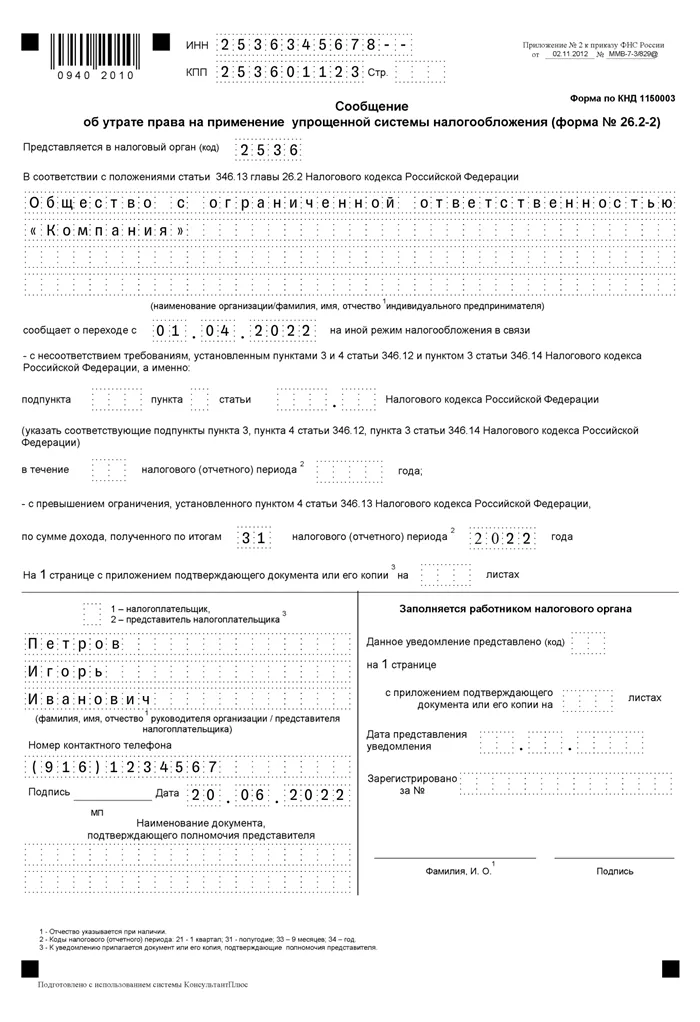

Образец уведомления общества с ограниченной ответственностью при вынужденном переводе

Как на iPhone купить память, если ее не хватает. Как оплатить память в айфоне

Как начать вести учет на ОСНО

При переводе с УСН на ОСНО необходимо соблюдать следующее.

- Правильно регистрируйте доходы и расходы в течение переходного периода,

- Уплата налогов и ведение бухгалтерского учета.

Это довольно сложный бухгалтерский учет. Без помощи бухгалтера вам вряд ли удастся сделать все правильно, поэтому мы рассмотрим здесь только общие моменты.

Правильно регистрируйте доходы и расходы в течение переходного периода. Переходный период — это период, в течение которого часть деятельности компании может одновременно учитываться при УСН и ОСНО.

1 января под названием УСНО начал работать мебельный магазин. В прошлом году она купила партию столов, а остальные продала в январе. Период, в течение которого магазин продает столы из этой партии, считается переходным периодом.

Самое сложное — правильно отразить доходы и расходы, которые формируют базу для подоходного налога в течение переходного периода, и заполнить налоговые декларации.

Отчетность и уплата налогов. Сроки возврата и уплаты налогов зависят от того, добровольно или принудительно компания или индивидуальный трейдер переходит на УСНО.

Если переход осуществляется добровольно, необходимо подать обычную декларацию по УСН за год и уплатить налог по УСН за предыдущий год.

Если переход с УСН на ОСНО является вынужденным, декларация по УСН должна быть подана в период с 1 по 25 число первого месяца квартала, следующего за кварталом, в котором компания утратила право на УСН.

Затем пересчитайте и уплатите налоги так, как если бы компания находилась на УСН с начала квартала: правильные суммы НДС, налога на прибыль и налога на имущество по основным средствам, облагаемым по балансовой стоимости.

Соответственно, все эти налоги также должны быть отражены в отчетности. Если при упрощенной системе налогообложения вы подаете только одну налоговую декларацию в год, то при переходе на общий режим уже не будет ни одного квартала без учета.

Добровольный и вынужденный переход на ОСНО, в чем разница

Добровольно отказаться от упрощенной системы налогообложения можно только в начале календарного года. Чаще всего такое решение принимают организации, которые переходят на новый уровень и начинают работать с крупными компаниями в ОСНО. Эти компании не работают с предприятиями, находящимися на упрощенной системе налогообложения, поскольку им необходим входной налог.

Чтобы привлечь таких клиентов и включиться в цепочку НДС, «упрощенцы» отказываются от льготных условий и переходят на ЕСХН.

Является ли красный iPhone только для девушек. Product red что это.

Для того чтобы добровольно перейти с УСН на ОСНО, необходимо предоставить в ИФНС уведомление об отказе от УСН по форме 26.2-3 до 15 января года, с которого предприятие намерено применять ОСНО (ст. 346.13(6) ТК РФ). Отдельной формы уведомления для перехода на общую систему налогообложения не существует, так как при отказе от «упрощенной системы налогообложения» предприятие будет автоматически зарегистрировано в ОСНО с 1 января.

Организация должна безвозвратно перейти с упрощенной системы налогообложения на УСН, если она утратит право на применение УСН, то есть превысит одно из ограничений, перечисленных в статье 346.12 Налогового кодекса РФ.

- остаточная стоимость основных средств превысит 150 миллионов рублей

- количество сотрудников превысит 100 человек,

- будут ветви

- доля других организаций в уставном капитале превысит 25%,

- организация будет заниматься деятельностью, не отвечающей требованиям упрощенной системы налогообложения.

Если организация теряет право на «упрощенку», то она автоматически включается в УСН с первого числа того квартала, в котором это произошло (четвертое предложение статьи 346.13 Налогового кодекса РФ). В течение 15 дней после окончания квартала вы должны направить в ФНС уведомление об утрате права на применение «упрощенного налога» по форме 26.2-2 (статья 346.13, пункт 5, Налогового кодекса) и в течение 25 дней — декларацию по УСН (статья 346.23, пункт 3, Налогового кодекса).

Можно ли перейти на ОСНО в середине года

По собственной инициативе — нет. Только если организация нарушает одно из ограничений. Во всех остальных случаях вы должны дождаться начала следующего года.

Однако некоторые компании действуют специально — они намеренно нарушают одно из ограничений, чтобы потерять право на спецрежим в нужном квартале и перейти с «упрощенного налога» на НДС, не дожидаясь конца года. Например, они открывают филиал или увеличивают долю юридического лица в уставном капитале более чем на 25%.

В этом контексте необходимо заранее просчитать последствия, чтобы не обманывать себя и не терпеть убытки.

Обратитесь за помощью в компанию 1C-WiseAdvice. Мы специализируемся на разработке налоговых стратегий и предлагаем варианты снижения налогов для конкретной компании. Все, что вам нужно сделать, это взвесить все за и против и принять решение.

Особенности переходного периода

После перехода на упрощенную систему налогообложения, вольного или невольного, жизнь компании не начинается с чистого листа. Все еще существуют договорные отношения, сделки и соглашения, которые начались в период действия упрощенной системы налогообложения и продолжаются при общей системе налогообложения.

Подробности формирования переходной базы изложены в статье 346.25 Налогового кодекса Российской Федерации. Они применяются для организаций, переходящих на уплату подоходного налога по методу начисления.

Рассмотрим наиболее распространенные ситуации, связанные с переходным НДС и налогом на прибыль.

- Товар был отгружен при упрощенной системе налогообложения, но оплата была произведена после перехода на общую систему

Компания, находящаяся на упрощенной системе налогообложения, поставила покупателю оборудование. Покупатель перевел часть платежа сразу, а часть — через месяц. За это время предприятие перешло на общую систему налогообложения.

Во сколько обходится зарядка электромобиля и где есть станции зарядки. Сколько стоит зарядить электромобиль в москве

Поскольку «упрощенная система налогообложения» использует кассовый метод, первая часть платежа будет отражена в доходах компании и включена в базу расчета по упрощенному налогу. Вторая часть, которая еще не получена, засчитывается в доходы в базе по налогу на прибыль в первом отчетном периоде сразу после перехода с упрощенной системы налогообложения на систему налогообложения с единой ставкой (п. 1.1. 1. 2 ст. 346.25 НК РФ, письмо Минфина России от 16.06.2014 № 03-11-06/2/28542).

Первым отчетным периодом считается январь, если вы добровольно перешли на упрощенную систему налогообложения; если вы перешли на упрощенную систему налогообложения принудительно, то это первый месяц квартала, в котором вы утратили право на специальный налоговый режим.

Однако НДС на поставленное оборудование не начисляется, поскольку поставка была осуществлена в период применения «упрощенной системы налогообложения», когда предприятие не облагалось НДС.

- Платеж был получен при упрощенной системе налогообложения, но перевод произошел после перехода на эту систему налогообложения

Здесь ситуация обратная, и все наоборот.

Сумма, полученная при «упрощенной системе налогообложения», сразу зачитывается в счет доходов по единому налогу, и на налоговую базу по прибыли не влияет (письмо Минфина России от 28.01.2009 № 03-11-06/2/8).

Но начислить НДС на сумму поставки и выставить покупателю счет-фактуру с выделением НДС, потому что поставка была осуществлена, когда у предприятия возникла обязанность по уплате НДС, и, согласно статье 146 Налогового кодекса, реализация товаров, работ и услуг облагается НДС (если это не необлагаемые операции или товары).

- Приобретенные товары или услуги по упрощенной системе налогообложения, но оплаченные по ДПТ.

Компания приобрела материалы в декабре 2018 г., но оплатила их только в феврале 2019 г. С 1 января 2019 г. компания перешла на упрощенную систему налогообложения.

Поскольку на момент введения упрощенной системы налогообложения материалы не были оплачены, компания не могла учесть их при расчете налоговой базы по простому налогу (п. 346.17.2 Налогового кодекса). Это означает, что кредиторская задолженность должна быть включена в расходы при расчете налога на прибыль в январе 2019 года. Тот факт, что долг был выплачен позже, не имеет значения, поскольку принцип начисления требует признания расходов в том периоде, в котором они были понесены (раздел 272.1 Налогового кодекса).

Данная процедура применима только к организациям, применяющим УСН-15, когда налог представляет собой разницу между доходами и расходами. Если бы компания применяла УСН-6 (когда налог уплачивается с доходов), она не смогла бы учесть расходы при расчете налоговой базы. Это означает, что даже после перехода на общую систему налогообложения обязательства от применения упрощенной системы налогообложения не могут быть включены в расчет налога на прибыль (письмо Минфина от 04.04.2013 г. № 03-11-06/2/10983).

Источник: gbiznesblog.ru

Переход с ЕНВД на ОСНО в 2021: как платить НДС и другие налоги

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.

В конце 2020 года все больше предпринимателей интересуются переходом с ЕНВД на ОСНО. Общая система сложна в деле учета налогов, но зато в торговле дает возможность возврата НДС и экономии при больших оборотах. В статье не только расскажем, как перейти на ОСНО со вмененки (а это просто), но поясним, в чем разница между ЕНВД и ОСНО.

Почему ИП и ООО на ЕНВД переходят на ОСН в 2021 году

С 2021 года ЕНВД в России отменяется, следовательно, ООО и ИП на «вмененке» необходимо подобрать новый налоговый режим.

Предприниматели могут выбрать патентную систему, УСН, самозанятость и ОСНО. Компаниям доступны только два режима – ОСНО и УСН.

Общая система налогообложения считается самой сложной для учета. Для работы с ней придется нанимать бухгалтера. Поэтому не всегда очевидны плюсы ОСНО для малого и среднего бизнеса.

Большим подспорьем в работе будет программа для автоматизации бизнес-процессов от Класс365. Она упрощает ведение налоговой и бухгалтерской отчетности, исключает ошибки при заполнении документации и помогает контролировать движение денег в компании. Попробовать в действии полный функционал Класс365 для бизнеса можно прямо сейчас>>

Кажется, что никто и не выбирает ОСНО в принципе. Однако фактически до отмены ЕНВД компании и ИП переходили с вмененки на ОСНО по четырем основным причинам:

- в регионе отменили ЕНВД для определенной сферы деятельности;

- работа превысила определенные показатели по размеру магазина или сотрудникам (например, когда площадь торгового зала супермаркета пришлось расширить так, что она стала не 150, а 200 квадратных метров);

- часть компании пришлось продать – доля в структуре уставного капитала превысила 25%.

Если первый случай предполагает возможность перехода на УСН или другие налоговые режимы, то во втором и третьем – вариантов нет. Только ОСНО. Можете проверить в п. 2.3. ст. 346.26 и п.3 ст.346.28 НК РФ.

При отмене ЕНВД с 2021 года переход на общую систему налогообложения можно выбрать самостоятельно.

Но если предприниматель или руководитель компании вовремя не подаст заявление о переходе на УСН, ПСН или НПД, то его автоматически переведут на ОСНО.

Сроки и порядок перехода с ЕНВД на общую систему налогообложения

Так как «вмененка» будет отменена с 1 января 2021 года, то эта дата и будет сроком перехода или принудительного перевода компании на ОСНО.

Если предприниматель хочет вести учет налогов по упрощенной системе, то составить и подать заявление о переходе на УСН он должен до 31 декабря.

Если выбор пал на патент, то успеть нужно до 18 декабря 2020 года. Но лучше позаботиться об этом заранее, чтобы было время исправить возможные ошибки.

Заявление на переход с ЕНВД на ОСНО писать не нужно. Как и подавать уведомление о снятии предпринимателя с плательщика «вмененки».

Все потому, что правила подачи заявления на прекращение работы на ЕНВД написаны в главе 26.3 Кодекса. Но с 1 января 2021 года вместе с этим режимом отменяется и глава 26.3. Поэтому оснований для подачи заявления нет.

Декларация ЕНВД

Отмена заявления на снятие с ЕНВД не противоречит обязанности сдать декларацию по «вмененке» за 4 квартал. Это надо сделать не позже 20 января 2021 года (п. 3 ст. 346.32 НК РФ). Декларация предоставляется в ФНС.

Не забудьте также оплатить единый налог на вмененный доход до 25.01.2021 г. (ст. 346.32 НК РФ).

Чтобы не пропускать сроков расчета и эффективно контролировать работу компании, рекомендуется автоматизировать бизнес-процессы, например, при помощи программы Класс365. Вы сможете автоматизировать ведение кадровой, бухгалтерской и налоговой отчетности, а личный календарь, напомнит о сроках и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас >>

НДС при переходе с ЕНВД на ОСНО

Больше всего вопросов у предпринимателей возникает о налоге на добавленную стоимость и налоге на прибыль. Ведь особенности перехода с ЕНВД на ОСНО заключаются в налоговой нагрузке бизнеса.

При переходе на ОСНО придется платить НДС и вести в соответствии с этим полноценный учет. Поэтому те, кто не хочет связываться с НДС, должны успеть к 2021 году перейти на другой режим.

Для тех, кто решил учитывать НДС, расскажем о возможности вычета и экономии в первый год работы на ОСНО.

Налоговая база при НДС

После перехода с ЕНВД на ОСНО в рамках учета по НДС необходимо:

- выставлять счета-фактуры;

- вести книги покупок-продаж и журналы счетов-фактур.

Помимо этого ИП обязаны вести книгу доходов и расходов — КУДиР.

Специально для автоматизации заполнения этой книги была разработала программа от Класс365. Она автоматически заполняет КУДиР из документов по доходам и расходам, позволяет редактировать записи и постранично печатать отчетность. Узнать больше об этой программе вы можете по ссылке>>

После перехода на общую систему наступает переходный период платежей по НДС. В это время стоит обращать внимание на правила:

- при НДС смотрим на отгрузку товара, а не оплату;

- если товар поступил до 1 января, а был оплачен уже после 1 января, то НДС не учитывается, так как отгрузка произошла во время применения ЕНВД (аналогичная ситуация с услугами);

- если деньги за товар были переданы авансом, но товар был отгружен (или услуги — оказаны) после 1 января 2021 года, то фактически появляется обязанность по НДС.

Однако из письма Минфина РФ от 22 января 2016 года №03-03-06 /1/2265 ясно, что полученные авансы в налоговую базу включить нельзя.

Таким образом, приходится решить вопрос, как заложить НДС в стоимость товара или услуги. Если этого не сделать, то бывшему вмененщику придется выплатить налог из собственного кармана.

Как избежать этой ситуации? Закрыть авансовые платежи заранее – сделать так, чтобы в новый 2021 год вы вступали чистыми.

В случае желания контрагента внести аванс во чтобы то ни стало, необходимо сделать допсоглашение, увеличив денежный размер сделки на 10% или 20% НДС. Возможно, на такой вариант контрагент не согласится.

Есть еще один вариант, который может характеризоваться налоговой как нарушение, но фактически – это выход из ситуации аванса во время переходного периода.

Речь о дополнительном соглашении с контрагентом, в котором сделка не увеличивается, но прописывается фраза «с НДС».

По словам экспертов, налоговики могут сделать замечание, но штраф в случае проверки не наложат. Ведь ФНС не будет требовать платить НДС, так как речь об авансе. Если компания не выставляет счет-фактуру с НДС (как того требует п. 5 ст. 174 НК РФ), то нет и обязанности начислять этот налог.

В общем, это удобный способ, который облегчает работу – в 2020 году не надо оформлять дополнительное соглашение к договору с этим контрагентом.

Налоговый вычет

Один из плюсов для ИП и ООО, которые перейдут с ЕНВД на ОСНО, — возможность получить налоговый вычет НДС.

Обратите внимание на возможность получить вычет не только за сделки, зафиксированные после 01.01.21, но и за сделки, совершенные в период действия ЕНВД. Однако важно соблюсти условие – товар не должен быть использован в период применения «вмененки».

Распространяется ли право не применять НДС по ст. 145 НК РФ с 1 января 2021 года

Согласно ст. 145 НК РФ компания может воспользоваться правом освобождения от НДС на ОСНО, если не превысила лимит дохода в 2 млн рублей.

Может ли этим правом воспользоваться организация, которая перешла сразу из ЕНВД в ОСНО?

Проблема в том, что плательщики «вмененки» в подавляющем большинстве не имеют книги расходов и доходов. Следовательно, не могут подтвердить свои доходы.

Напоминаем, что для всех ИП при переходе на ОСНО появляется обязанность вести книгу учета доходов и расходов (КУДиР).

Помощником в ведении этой отчетности и ее своевременном заполнении станет программа Класс365. Она автоматически вносит в книгу всю информацию о доходах и расходах из первичных документов. Все записи указываются в хронологическом порядке, при этом их можно редактировать, удалять и добавлять новые. Попробовать в работе программу Класс365 для заполнения КУДиР вы можете прямо сейчас>>

Пока известных дел из судебной практики, связанных с попыткой ИП не платить НДС в переходные три месяца, не было встречено. Однако вероятно, суд учтет в качестве доказательства доходов выписки по учету из товароучетной программы и кассовые чеки. Возможно, налоговики тоже пойдут навстречу.

Если вы хотите попробовать доказать право на неуплату НДС, необходимо направить заявление с подтверждающими доход документами не позже, чем через двадцать дней после начала месяца освобождения. То есть фактически надо направить документы не позже 20.01.21 (а лучше — раньше).

Налог на прибыль при смене ЕНВД на ОСН

При ОСНО организациями платится налог на прибыль со ставкой в 20%. Исключения составляют IT-предприятия, компании из сферы сельского хозяйства, образовательные и медицинские учреждения, резиденты особых экономических зон.

Список льготников довольно-таки длинный, поэтому если есть подозрение, что компания попадает в него, стоит обратиться к гл. 25 НК РФ.

При вычислении налога на прибыль важны два показателя, из которых складывается прибыль:

- налоговая база;

- расходы.

При расчете обоих показателей важно учитывать условия переходного периода.

- При расчете налоговой базы необходимо учитывать метод исчисления отгрузки – если товар отгружен в этом году, то оплата за него (в какое время она бы ни была сделана), будет включена в налоговую базу.

- Из дохода при исчислении налоговой базы надо вычесть НДС (если отгрузка была после 2021 года, то обязанность по НДС тоже есть).

- При расчете расходной части налога на прибыль следует использовать те же правила, когда затраты на покупку товаров разрешено снизить в том периоде, когда они были перепроданы покупателю.

Поясним по расходам на примере.

ООО «Лютик» купило у поставщика 100 наборов посуды в конце 2020 года, и продало перед Новым годом только 10 из них. 90 наборов будут реализованы в течение 2021 года.

Следовательно, затраты на первые 10 наборов посуды не могут быть учтены при расчете расходов, но оставшиеся 90 – вполне.

Учет амортизации

При расчете налога на прибыль остается вопрос об учете амортизации объектов основных средств при общей системе налогообложения. Ведь на ОСНО компания переходит с определенными активами, которые уже были какое-то время в пользовании. Может ли быть учтена их амортизация?

Фактически, в Налоговом Кодексе нет какой-либо информации о таком учете, однако в п.21 ст. 346.25 есть указание о расчете подобной амортизации для бывших плательщиков ЕНВД, переходящих на УСН.

Согласно документу, нужно брать остаток стоимости каждого объекта, ориентируясь на данные бухучета.

Также, исходя из текста письма от 19 февр. 2009 года № 03-11-06/ 3/35, можно применять подобный расчет и тем, кто перешел из ЕНВД на ОСНО.

При учете амортизации возникнет вопрос о стоимостном лимите в 100 тысяч рублей для отнесения объекта к амортизируемому имуществу. Самым безопасным способом будет использовать уменьшение расходов при амортизации имущества, которое на момент перехода на ОСНО стоит выше 100 тысяч.

Однако эксперты считают, что не будет ошибки уменьшить расходы и при учете амортизации тех объектов, которые ранее стоили более 100 тысяч, но «подешевели» со временем.

Автоматизируй магазин

и запусти продажи

в одной программе!

- Кассовая программа

- Складской учет

- Готовая Система лояльности

- Готовый Интернет-магазин в подарок!

Начать работу Консультация специалиста

по внедрению в подарок!

- Покажем как всё работает, ответим на

любые вопросы! - Поможем: настроить кассу и заполнить

остатки за 1 день! - Подключим готовый интернет-магазин в

подарок! - Расскажем о вас всему миру, в разделе

Кейсы на нашем сайте!

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.

Источник: class365.ru

Можно ли перейти с УСН на ЕНВД в середине года и наоборот

Ситуации, когда ИП и организации решают перейти с одного налогового режима на другой, встречаются не так уж и редко. Как правило, причиной перехода является желание оптимизировать налоговые выплаты, иногда – невозможность использовать ту или иную налоговую систему из-за нарушения условий ее применения. Так или иначе, но порой возникает необходимость срочно, не дожидаясь нового года, перейти на иной налоговой режим, в том числе довольно часто – с ОСНО и «упрощенки» на ЕНВД.

ЕНВД: коротко об особенностях

Единый налог на вмененный доход подразумевает под собой то, что оплата налога здесь происходит не с какого-то конкретного, уже полученного дохода, а с будущей предполагаемой прибыли. Причем налог возможен к применению только по определенным видам деятельности, которые прописаны в ОКУН и ОКВЭД. Каждый регион самостоятельно выбирает из общего перечня те сферы деятельности, для которых ЕНВД возможно к использованию именно на его территории. Таким образом, занимаясь какими-то работами или услугами, подпадающими под ЕНВД в одном административном округе, предприятие или индивидуальный предприниматель не всегда может иметь возможность заниматься ими на тех же условиях в другом.

Начисление налогов при переходе на ОСНО

Налог на вмененный доход заменяет собой НДС, но в результате перевода на общую систему вы обязаны уплачивать его. Включите в налоговую базу по расчету НДС выручку, сформированную в результате продажи товаров в момент действия основной системы, даже если аванс за них был получен еще на вмененке. Суммы выручки, полученной во время действия вмененки, включению в налоговую базу по НДС не подлежат.

Законодатель позволяет вычесть сумму НДС по приобретенным, но неизрасходованным в процессе вмененной деятельности товарам. Принять НДС к вычету нельзя:

- за основные средства, которые использовались на вмененке;

- за работы и услуги, полностью списанные во время уплаты налога на вмененный доход.

Помимо НДС начисляйте и уплачивайте налоги на прибыль и на имущество, начиная с квартала, в котором началась деятельность по основной системе.

Переход на ЕНВД в течение года с разных систем налогообложения

Вообще, до 2013 года применение Единого налога было обязательным для некоторых видов деятельности. С 2013 года это правило было отменено и переход на «вмененку» стал делом сугубо добровольным. При этом ИП и организации могут перейти на ЕНВД как с начала нового календарного года, так и (не всегда, в зависимости от обстоятельств) в любое другое время. Важно соблюдать всего лишь одно основное условие, а именно, убедиться в том, что применение ЕНВД в той или иной области деятельности возможно на территории работы организации или ИП.

Как стать плательщиком ЕНВД

ВАЖНО! ЕНВД с 2021 года применять нельзя. Он отменен на всей территории РФ. Ряд регионов отказались от спецрежима уже в 2020 году. Подробности см. здесь.

Порядок перехода на вмененку указан в ст. 346.28 НК РФ и предусматривает:

- постановку на учет по месту осуществления деятельности (или регистрации) компании или ИП;

- подачу уведомления о переходе на ЕНВД не позднее 5 дней с даты начала применения ЕНВД.

Эксперты КонсультантПлюс разъяснили можно ли перейти на ЕНВД в середине 2020 года и ответили на самые распространенные вопросы налогоплательщиков:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Плательщики ЕНВД могут оказывать ниже приведенные виды услуг:

- бытового характера;

- ветеринарные;

- по ремонту, обслуживанию автомобилей и мотоциклов;

- по организации автостоянок;

- общепита (при этом площадь помещения не должна превышать 150 кв. м);

- розничной продажи продовольственных и непродовольственных товаров (ограничение по максимальной площади — 150 кв. м);

- по перевозкам автотранспортом;

- наружной рекламы на специальных конструкциях или на транспортных средствах;

- предоставления в аренду зданий и земельных участков для размещения торговых сетей;

- по размещению и проживанию людей на площади не более 500 кв. м.

Подробнее о процедуре постановки на учет в качестве плательщика ЕНВД читайте здесь.

С ОСНО на «вмененку»: переход в середине года

Переход на Единый налог с ОСНО не требует от желающих приложения каких-то особых усилий – достаточно всего лишь подать в местную налоговую службу соответствующее заявление. Правда, оно должно быть подано не позже чем в пятидневный срок с начала оказания услуг или выполнения работ, подпадающих под «вмененку». Сделать это можно в любое время в течение года – никаких ограничений здесь законодательство не предусматривает.

Поскольку отчетным периодом ЕНВД является квартал, то в первый раз заплатить налог на вмененный доход нужно будет по итогам тех трех квартальных месяцев, в течение которых компания перешла на ЕНВД.

Важно! При переходе на ЕНВД с общего режима в середине года, налоговую базу надо учитывать по итогам фактической продолжительности работы в том месяце, когда организация или ИП был зарегистрирован в налоговой службе как плательщик «вмененки».

При переходе с общего режима на «вменеку» важно соблюсти следующие правила:

- провести процедуру восстановления входного НДС как по основным средствам, так и по всем другим операциям. Учитываться восстановленный НДС должен будет в налоге на прибыль (в строке «прочие расходы»);

- в декларации по налогу на прибыль нужно будет обязательно учесть доходы и расходы, относящиеся к тому периоду, когда ИП или организация еще были на ОСНО. Сделать это нужно путем заполнения и передачи в налоговую службу декларации по налогу за прибыль за тот период, который предшествовал переходному.

Переход с ЕНВД на ОСНО

Вариантов здесь также имеется два:

- Утеря права;

- Желание предпринимателя.

Если вы решили прекратить деятельность на ЕНВД по своей воле, то должны свое желание довести до налоговой. Для этого есть пятидневный срок, с момента осуществления перехода. В заявлении вы должны сообщить, что вашу компанию нужно снять с учета в качестве плательщика ЕНВД.

Добровольную процедуру можно произвести только с первого месяца следующего года, днем перехода будет считаться 1-го января. Эту дату вы в заявлении и отражаете, с нее же отсчитываете 5 дней.

В ФНС просто сообщаете, что не хотите больше применять ЕНВД.

Пример восстановления НДС по основным средствам

В феврале ООО «Шелкопряд» купило технику на сумму 130 тыс.руб.(в т.ч. НДС 23 400. руб.). Входной НДС по приобретенной технике был своевременно благополучно принят к вычету, а с июля ООО «Шелкопряд» решил перейти на ЕНВД. Соответственно, возникла необходимость посчитать сумму НДС к восстановлению.

Остаточная стоимость техники, исходя из данных налогового учета, на июнь оказалась равна 103 тыс. руб. В результате простых вычислений оказывается, что сумма НДС к восстановлению составляет:

23 400 руб. х 103 тыс.руб. : (130 тыс. руб. – 23 400. руб.) = 22 609 руб.

Вычет входного НДС

Входной НДС, предъявленный организации в период применения ЕНВД, можно принять к вычету, если приобретенные товары (работы, услуги) не были использованы в деятельности на ЕНВД (п. 9 ст. 346.26 НК РФ). Если все условия для применения вычета по НДС выполнены, воспользоваться им можно в том же налоговом периоде, в котором организация перешла с ЕНВД на общую систему налогообложения (письмо Минфина России от 22 июня 2010 г. № 03-07-11/264).

Пример учета входного НДС. Организация перешла на общую систему налогообложения с ЕНВД. Доходы и расходы определяет методом начисления

В связи с прекращением деятельности на ЕНВД в апреле текущего года ЗАО «Альфа» перешло на общую систему налогообложения. ЕНВД организация заплатила за I квартал.

По состоянию на 1 апреля в учете «Альфы» отражены:

- задолженность покупателей за оказанные услуги в сумме 100 000 руб.;

- остатки материалов, не использованных в деятельности на ЕНВД, стоимостью 59 000 руб. (в т. ч. НДС – 9000 руб.).

Во II квартале дебиторская задолженность была погашена. Остатки материалов израсходованы в производстве. При расчете налога на прибыль за полугодие бухгалтер «Альфы» включил:

- в состав доходов – 100 000 руб.;

- в состав расходов – 50 000 руб. (59 000 руб. – 9000 руб.).

Входной НДС в сумме 9000 руб. «Альфа» приняла к вычету во II квартале.

Входной НДС, который был включен в стоимость основного средства, приобретенного в период применения ЕНВД, при переходе на общую систему налогообложения к вычету не принимается. Такие разъяснения содержатся в письме Минфина России от 26 февраля 2013 г. № 03-07-14/5489.

Ситуация: может ли организация вновь принять к вычету восстановленную сумму НДС после возврата на общую систему налогообложения? При переходе на ЕНВД организация восстановила и перечислила в бюджет НДС с остаточной стоимости основных средств.

Ответ: нет, не может.

Суммы НДС, предъявленные организации при приобретении основных средств, принимаются к вычету единовременно в полном объеме после постановки объектов на учет (п. 1 ст. 172 НК РФ). При переходе организации с общего режима налогообложения на ЕНВД суммы принятого к вычету входного НДС подлежат восстановлению в налоговом периоде, предшествующем переходу на этот спецрежим (подп. 2 п. 3 ст.

170 НК РФ). Восстановленные суммы налога не включаются в стоимость основных средств, а учитываются в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ). Поэтому организация, применявшая ЕНВД и вновь перешедшая на общую систему налогообложения, не вправе принимать к вычету ранее восстановленные суммы НДС.

Аналогичная точка зрения отражена в письмах Минфина России от 30 июня 2009 г. № 03-11-06/3/174, от 29 января 2009 г. № 03-07-11/23.

Переход с УСН на ЕНВД в середине года

Бизнесмены, применяющие в качестве основного налогового режима УСН, не имеют права переходить на другие системы налогообложения в середине налогового периода, которым для них является год. Исключения составляют те случаи, когда доходы налогоплательщика по итогам отчетного периода становятся выше 60 миллионов рублей. В таких ситуациях происходит автоматический переход «упрощенца» на ОСНО сразу же после того квартала, в котором данное превышение было зафиксировано. Что касается ЕНВД, то в этом случае, перейти на него налогоплательщики могут только с начала следующего календарного года и никак иначе.

Стоимость ОС: как учесть

Стоимость ОС, которую вы не учли, используя «упрощенку», при переходе учитывают так:

- Если до момента использования упрощенки вы уже применяли ОСНО, то объекты, которые были приобретены до «упрощенки», можно амортизировать после того, как вернетесь на ОСНО;

- Если же вы приобрели объект в настоящее время, до квартала, в котором начали применять ОСНО, то стоимость рассчитывайте также применяя амортизационные отчисления.

Пример. Ваше ИП применяет ОСНО. Вами были приобретены ОС, длительность использования которых составляет пять лет. Каждый месяц амортизация составляет 7 777 рублей.

С 01.01.2018 компания осуществила переход на УСН, а с 01.01.2019 снова вернулась на ОСНО. При этом остаточная стоимость ОС составила 340 000 рублей.

За первый год своей деятельности должна быть списана половина стоимости ОС, то есть: 340000 * 50% = 170 000.

Получается, что остаточная стоимость ОС на тот момент, когда компания вернулась к ОСНО = 340 000 — 170 000 = 170 000. Начиная с 01.01.2019 ИП будет списывать эту сумму через амортизацию по 7 777 рублей.

Документы, нужные для перехода на «вмененку»

Чтобы перейти к ЕНВД, заинтересованной стороне необходимо предоставить налоговикам ряд документов.

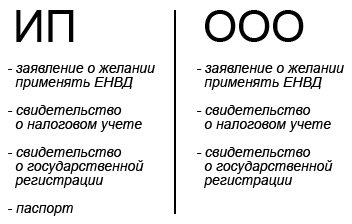

Если это ИП, то потребуются:

- заявление о желании применять ЕНВД;

- паспорт;

- свидетельства о налоговом учете и гос. регистрации в качестве ИП.

Учредителям ООО для перехода на ЕНВД нужно предоставить:

- заявление о желании применять ЕНВД;

- свидетельства о налоговом учете и гос. регистрации.

Итоги

В связи с переходом на режим ЕНВД налогоплательщику, соответствующему критериям, ограничивающим применение этого спецрежима, необходимо встать на учет в налоговом органе в качестве плательщика указанного налога, подав соответствующее заявление об этом. Переход является добровольным и возможен как с началом деятельности, так и в ее процессе, как с начала года, так и в течение него. Плательщики ЕНВД, как и другие плательщики налогов, подчиняются требованиям действующего законодательства и могут быть привлечены к ответственности за их нарушение.

- Налоговый кодекс РФ

- Федеральный закон от 24.07.1998 № 125-ФЗ

- Федеральный закон от 01.04.1996 № 27-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Частичный переход на ЕНВД

В некоторых случаях, ИП или организации совмещают сразу две налоговые системы – законодательно это вполне допустимо. Единый налог совмещают с «упрощенкой» и ОСНО, то есть часть видов деятельности, которые осуществляет коммерческая компания, находятся на какой-либо из основных систем налогообложения, часть (исходя из видов деятельности) подпадает под «вмененку». В данном случае, главное правило, которое необходимо соблюдать – вести раздельный учет доходов и расходов. Точно также использовать раздельный учет необходимо, если налогоплательщик применяет ЕНВД сразу по нескольким видам деятельности.

Как перейти на ЕНВД

Подайте в налоговую заявление в течение пяти рабочих дней с даты, с которой начали вести вменённую деятельность.

Для организаций форма заявления ЕНВД-1, для ИП — ЕНВД-2.

Пока спорным остётся вопрос, от какой даты отсчитывать 5 дней, если на ЕНВД переводится уже текущая деятельность. Ведь по факту вы её уже начали и 5 дней с начала прошло. Минфин в письме пишет так:

Если трактовать буквально — заявление нужно подать в течение 5 дней после того, как вы сами решили перейти на ЕНВД. Для полной уверенности, советуем уточнить этот момент в вашей налоговой.

Когда нельзя применять ЕНВД

Ни в какой период и ни при каких условиях невозможен переход к «вмененке», если организация или ИП нарушают следующие условия:

- количество наемного персонала превышает 100 человек;

- иные юридические лица и организации имеют долю в уставном капитале более 25%;

- предприятие является простым товариществом;

- переход ИП на УСН произошел на основе патента;

- налогоплательщик применяет единый сельскохозяйственный налог.

Кроме того, существует большое количество ограничений по применению ЕНВД для бизнесменов непосредственно внутри сферы деятельности. Вот несколько примеров:

- применять ЕНВД не имеют права те автотранспортные предприятия, число транспортных единиц в которых выше 20;

- при розничных продажах, площадь торгового зала не должна быть выше 150 кв.м.;

- в рекламном бизнесе работать с «вмененкой» могут только те компании, которые занимаются размещением или распространением рекламы. Изготовление рекламных конструкций, сдача рекламных площадей в аренду или разработка услуг уже не подходят для ЕНВД;

- применение ЕНВД невозможно, если предприятие или ИП по подпадающим под «вмененку» видам деятельности работают не только с физическими лицами, но и юридическими.

Это еще не весь перечень подобных ограничений. Более подробный список можно найти в Налоговом кодексе РФ. Так что прежде чем переходить на «вмененку» надо обязательно убедиться в том, что и вид деятельности и его условия не противоречат правилам применения ЕНВД в том или ином регионе.

Таким образом, переход на вмененку в середине года возможен только в случае применения организацией или ИП общего налогового режима. С УСН на «вмененку» в течение года перейти невозможно, поэтому, как бы этого ни хотелось, придется дожидаться нового календарного года.

Итак, как ИП будет осуществлять переход на ОСНО, зависит от причин таких перемен. Переход может выполняться добровольно либо автоматически. Мы проанализируем действия в каждом конкретном случае.

Источник: disagroup.ru