Сервис по оценке налоговой нагрузки

Выбор системы уплаты налогов встает перед предпринимателями не только при регистрации бизнеса. В процессе работы меняются экономические условия, воздействующие факторы и финансовая целесообразность тех или иных видов деятельности. Так что и у действующего предприятия могут возникнуть предпосылки или необходимость перейти на УСН.

В решениях 1С есть особый Помощник, который может по ряду показателей дать примерную оценку доли налоговой нагрузки в валовом доходе предприятия.

УСН 1% в Калмыкии. Переезд в льготный режим законно?

В сервисе предлагается сравнить три режима: общий (ОСНО), упрощенный «Доходы» и упрощенный «Доходы минус расходы». Напомним:

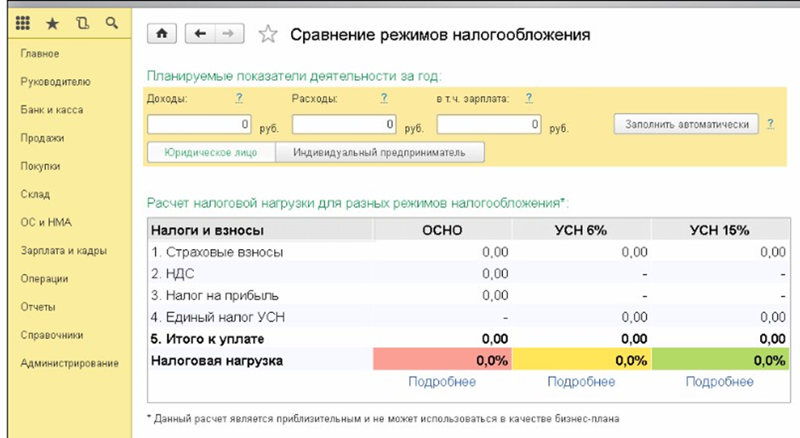

- в режиме УСН «Доходы» налог взимается только с совокупной суммы доходов, обычно в размере 6 %. В случае убыточной деятельности налог не платится;

- в режиме УСН «Доходы минус расходы» налог взимается с разницы между доходами и расходами, обычно в размере 15 %. В случае превышения расходов над доходами всё равно придется заплатить минимальный налог — 1 % от суммы доходов.

Для начала предпринимателю необходимо или зарегистрировать юридическое лицо с определенной организационно-правовой формой, или вести бизнес в качестве индивидуального предпринимателя.

Если учет деятельности ведется в программе 1С, то сервис Помощника сам рассчитает суммы, необходимые для предварительной оценки, по нажатию кнопки «Заполнить автоматически». Если данных в программе еще нет, можно в специальные поля ввести предполагаемые показатели доходов, расходов и затрат на оплату труда сотрудникам.

В примере эти показатели занесены вручную, например если бизнес только планируется. Под итоговыми цифрами можно подробнее рассмотреть алгоритм расчета.

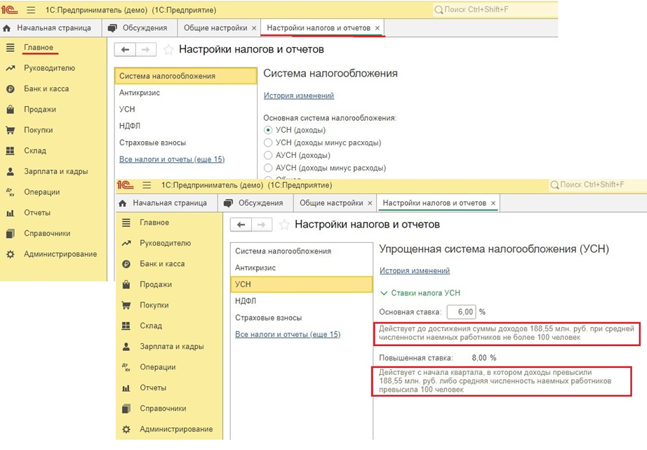

Настройки 1С в соответствии с законодательством на 2023 год

Основные настройки для работы на УСН в 1С нужно установить в разделе «Главное» — «Учетная политика» — «Настройка налогов и отчетов».

Обратите внимание на подсказки о лимитах применения УСН, которые приведены прямо в форме настроек. Согласно Приказу Минфина РФ № 573 от 19.10.2022 на 2023 год установлен специальный коэффициент 1,257, который индексирует ряд лимитов для применения УСН. С 2023 года пределы установлены в размерах:

- 141,4 млн руб. — доходы за 9 месяцев года, предшествующего переходу на УСН. Установлен для организаций и предприятий, действующих по другим системам налогообложения и планирующих перейти на упрощенку;

- 188,55 млн руб. — доходы с начала текущего года для предприятий, уже работающих по УСН «Доходы» и «Доходы минус расходы», чтобы применять ставку 6 % и 15 % соответственно. Превышение лимита означает, что налог по УСН предприятия должны будут рассчитывать по повышенным ставкам — 8 % и 20 %;

- 251,4 млн руб. — предельная сумма доходов предприятия совокупно за текущий год, при которой оно еще может применять УСН.

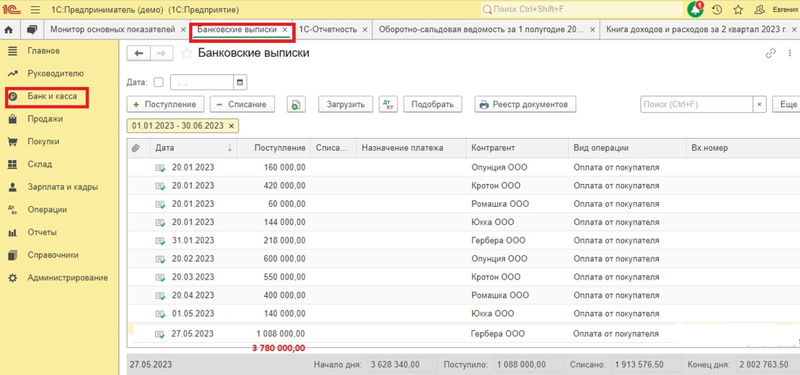

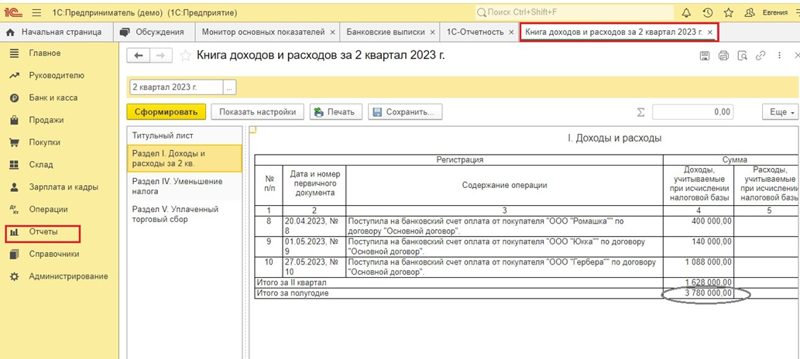

Во всех программах 1С очень легко проконтролировать любые показатели для контроля лимитов УСН. Предположим, ООО «Цветочный город» в первом полугодии имело доходы в виде поступлений от покупателя в объеме 3 780 000 руб.

Контролировать объем доходов в 1С можно несколькими способами

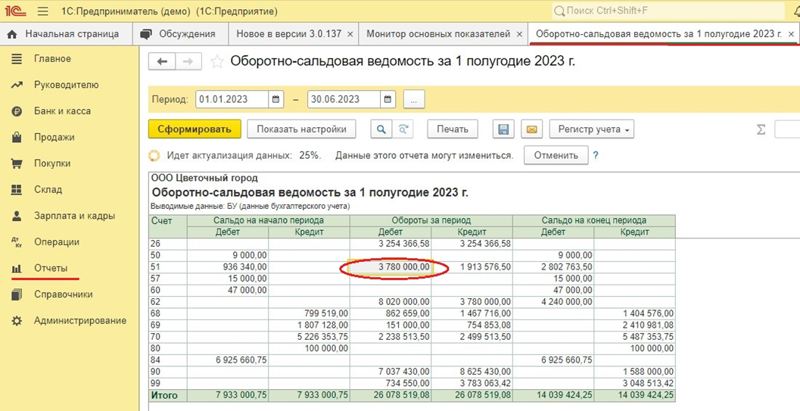

Первый вариант. Подходит для данных любого предприятия (на ОСНО или УСН), если учет ведется в 1С, — контроль по оборотно-сальдовой ведомости:

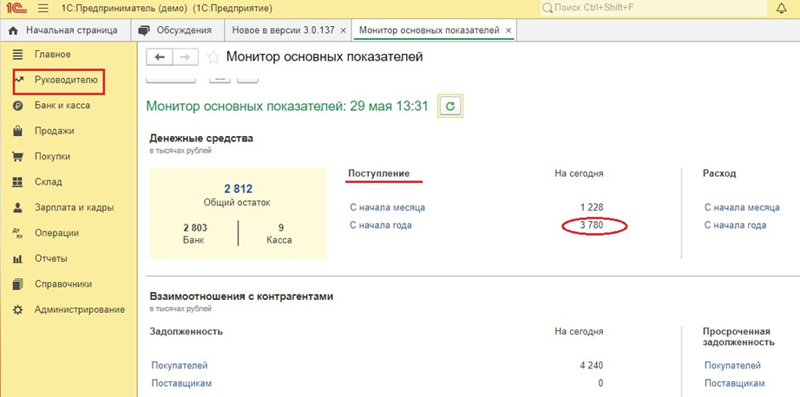

Второй вариант. Монитор основных показателей. Это аналитический отчет, который формируется по финансовым показателям на любой базе данных.

Третий вариант. Подходит для предприятий, уже работающих на УСН. Необходимо провести все регламентные операции по закрытию месяцев периода и сформировать книгу учета доходов и расходов. В нашем примере — за второй квартал.

Лимиты по среднесписочной численности

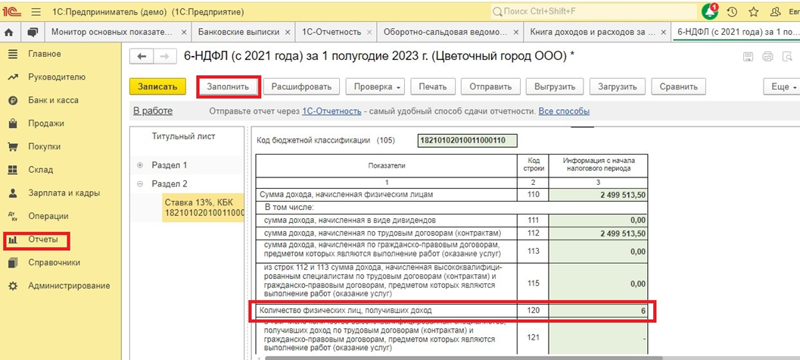

Предприятие может работать на УСН по обычным ставкам 6 % и 15 %, если среднесписочная численность сотрудников не превышает 100 человек. Если количество сотрудников более 100, то предприятие должно применить повышенные ставки 8 % или 20 % с квартала, в котором произошло увеличение персонала. При численности сотрудников более 130 человек налогоплательщик утрачивает право вести деятельность на УСН.

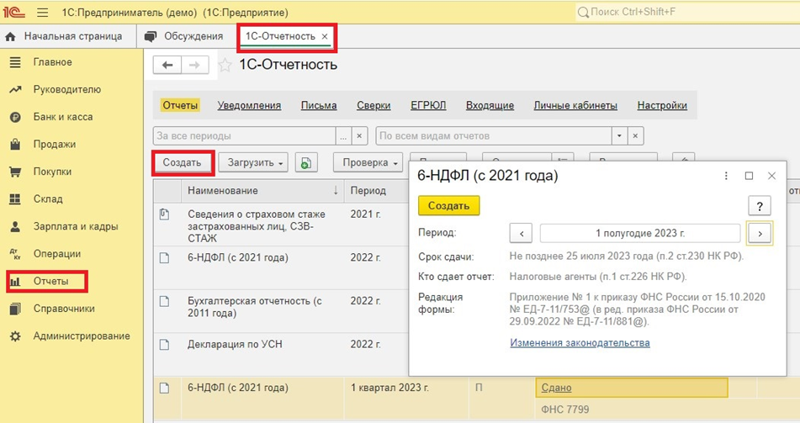

Контролировать среднесписочную численность персонала в 1С несложно. Из любой конфигурации, поддерживающей кадровый учет и обновленной до актуального релиза, доступен отчет «6-НДФЛ (с 2021 года)»: «Отчеты» — «1С-Отчетность» — «Регламентированные отчеты» — «Создать» — «6-НДФЛ», где по заполнении рассчитается корректный показатель всех официально оформленных сотрудников.

Лимиты по основным средствам

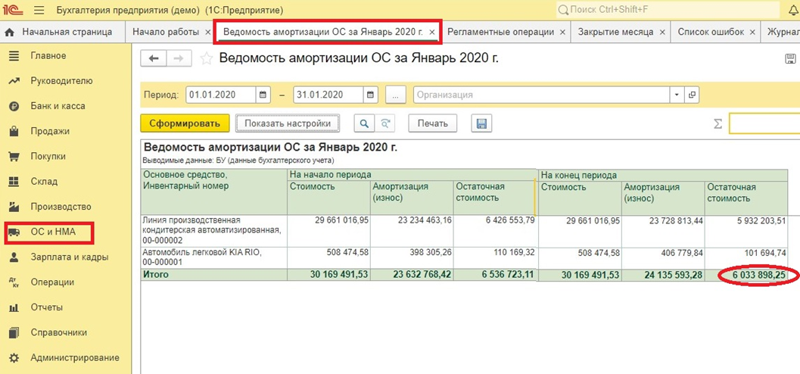

Также существуют ограничения по остаточной стоимости основных средств. Компания, имеющая остаточную стоимость ОС свыше 150 млн руб., не имеет право перейти на УСН. Индивидуальных предпринимателей это ограничение не касается. Посмотреть остаточную стоимость ОС можно из ведомости амортизации, сформированной за интересующий период.

Не смогут применять упрощенку

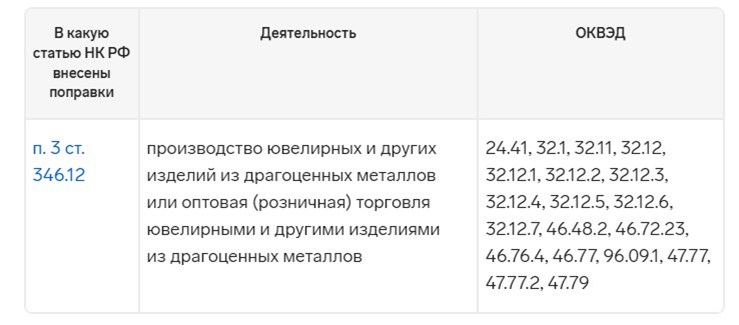

С 2023 года УСН не смогут применять предприятия, занимающиеся изготовлением и продажей ювелирных изделий, так как на УСН такие предприятия имели существенные преимущества перед ювелирами, работающими на ОСНО. Перечень ОКВЭД, по которым внесены поправки на применение УСН:

В п. 3 ст. 346.12 НК РФ перечислены виды деятельности, при которых также не может применяться УСН. Это банковская, страховая, нотариальная деятельности, производство ряда товаров, попадающих под акцизы, ведение азартных игр и др. Также у организации:

- доля других участников не должна превышать 25 %;

- не должно быть филиалов;

- ряд других ограничений, обозначенных в ст. 346.14 НК РФ.

Изменения в учете заработной платы, НДФЛ и взносов

Изменения в учете заработной платы произошли по причине перехода учета налогов на ЕСН и уплатой единого платежа по налогам. Однако в решениях 1С учтены все изменения в законодательстве, и сложностей в учете по новым правилам не возникает. Приведем пример начисления зарплаты в первом полугодии 2023 года и формы документов, которые будут сформированы для предоставления в органы ИФНС.

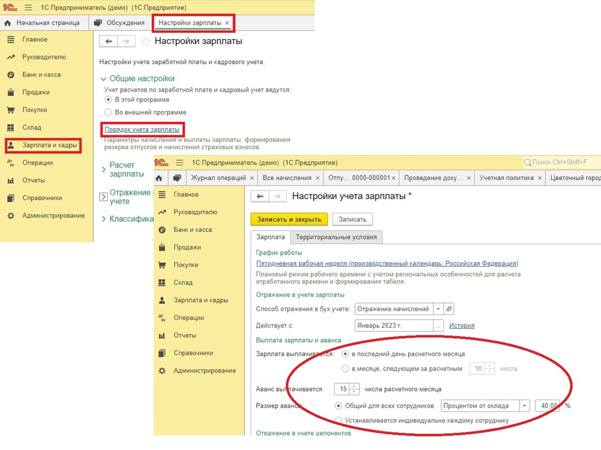

Начальные настройки учета зарплаты выполняются в разделе «Зарплата и кадры» — «Справочники и настройки» — «Настройки зарплаты».

Необходимо корректно указать даты выплат аванса и окончательного расчета по зарплате, так как по этим датам программа будет контролировать правильность удержания НДФЛ. По новым правилам, действующим с 1 января 2023 года:

- НДФЛ удерживается с каждого вида выплат — аванса, отпускных, больничных, зарплаты и т. д. — в день выплаты, а не в конце месяца по всей заработной плате;

- расчетным периодом считается не календарный месяц, как было до 2023 года, а с 23-го числа предыдущего месяца по 22-е число текущего. Выплаты после 22-го числа относятся к выплатам следующего месяца и попадают в отчеты следующего месяца;

- отчетным периодом по НДФЛ принимается квартал, когда сдается форма 6-НДФЛ, а за месяцы внутри квартала в налоговую подаются новые документы — уведомления. По данным уведомлений ИФНС видит, какие суммы налогов удержаны или начислены налогоплательщиком в межотчетный период, и разносит их по соответствующим налогам из единого платежа на ЕНС.

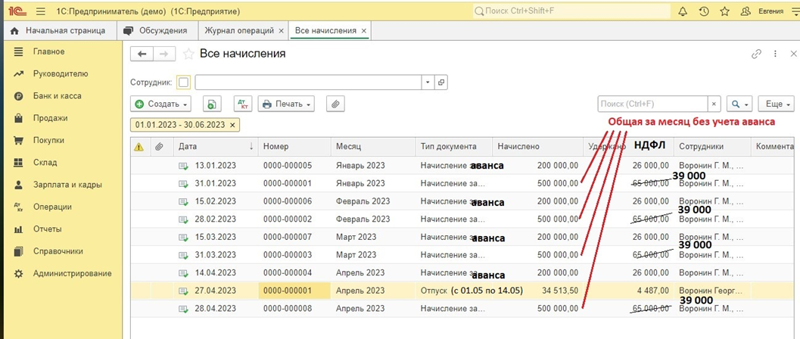

Предположим, в организации были сделаны следующие начисления зарплаты:

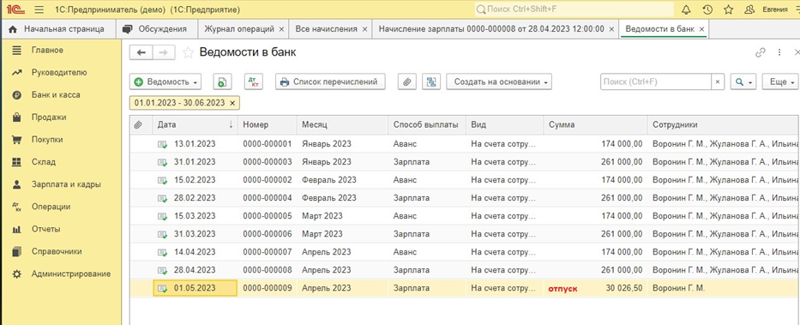

По указанным начислениям сделаны следующие выплаты:

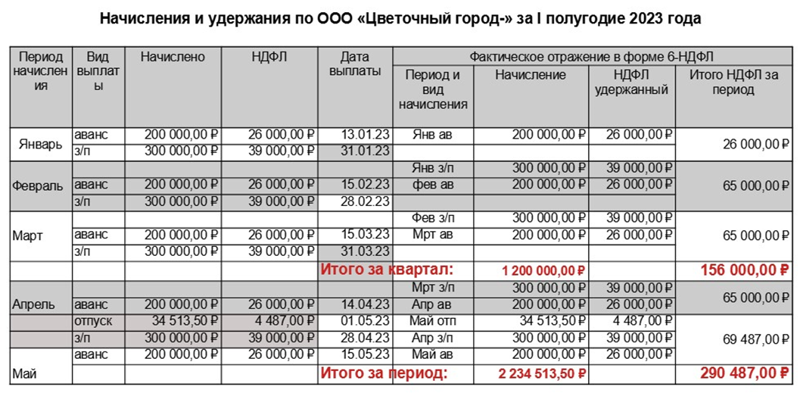

Хотя выплаты окончательной заработной платы сделаны в последний день месяца, они будут относиться к следующему месяцу, так как сделаны после 22-го числа текущего месяца. Обобщенно начисления зарплаты за январь – май по периодам будет выглядеть следующим образом:

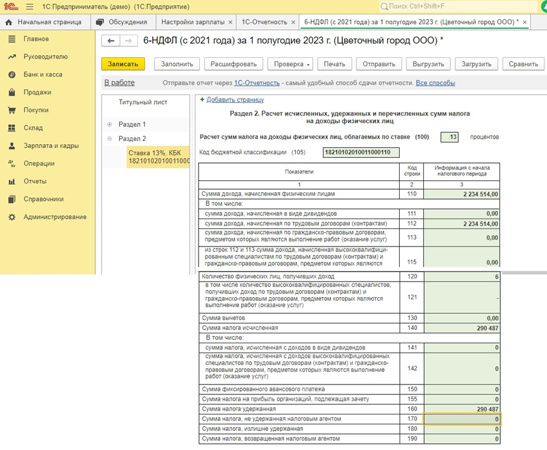

Для проверки расчета сформируем форму 6-НДФЛ за январь – май 2023 года (выбрать первое полугодие):

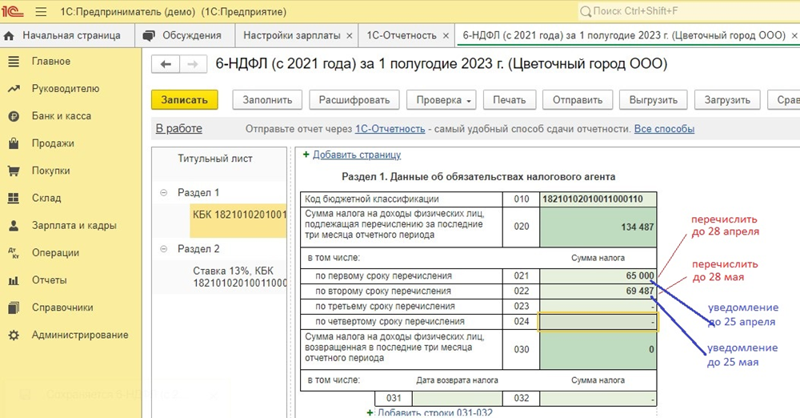

Получим форму 6-НДФЛ с удержанным НДФЛ и размером оплаты НДФЛ в апреле и мае:

По новым правилам уведомление об уплате налога предоставляется за период, по которому не предоставляется налоговая отчетность — расчет или декларация, то есть за месяцы внутри квартала. В нашем примере это апрель и май.

Предельная дата отправки (предоставления) уведомления для всех налогов — до 25-го числа текущего месяца (до 25 апреля и 25 мая).

Предельная дата уплаты для всех налогов — 28-е число текущего месяца (до 28 апреля и 28 мая).

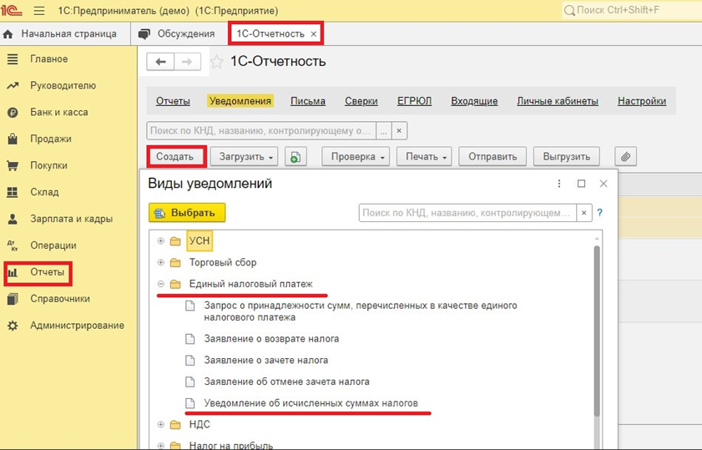

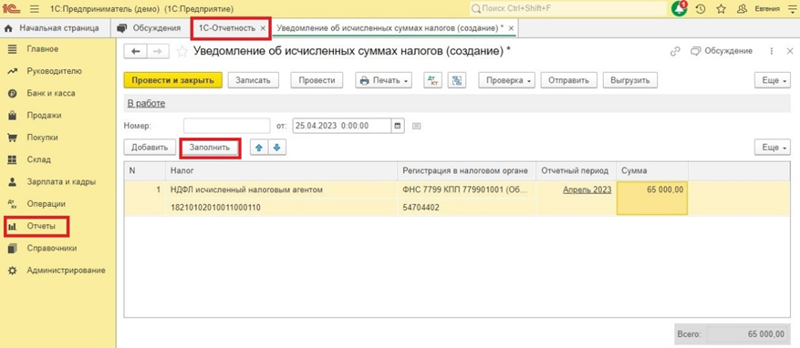

Составление нового документа — уведомления

Сформировать уведомление об удержанном и подлежащем уплате НДФЛ можно из раздела «Отчеты» — «1С-Отчетность» — «Уведомления, сообщения и заявления».

Создаем уведомление по НДФЛ за апрель. По кнопке «Заполнить» в документ проставляются данные о НДФЛ, подлежащем уплате до 28 апреля:

Печатная форма документа помогает проверить сформированные данные, которые затем можно выгрузить и оперативно отправить в ИФНС, если настроен сервис по передаче данных 1С-Отчетность.

Уведомление и декларация по УСН

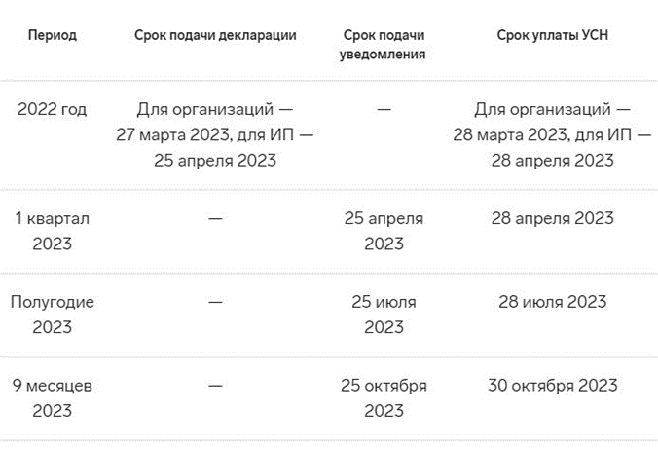

По начислению налога на УСН в 2023 году нет каких-либо изменений. Но с 2023 года необходимо формировать уведомления о произведенных авансовых платежах. Сроки предоставления уведомлений по авансам УСН и авансовых платежей.

Предоставить декларацию по УСН за 2023 год организации должны до 25 марта 2024 года, ИП — до 25 апреля 2024 года. Форма декларации (раздел 2.1.1) изменена в связи с уплатой ИП страхового взноса за себя, когда у него нет наемных работников. Обновленная форма декларации будет доступна в 1С-Отчетность к заполнению годовых отчетов за 2023 год.

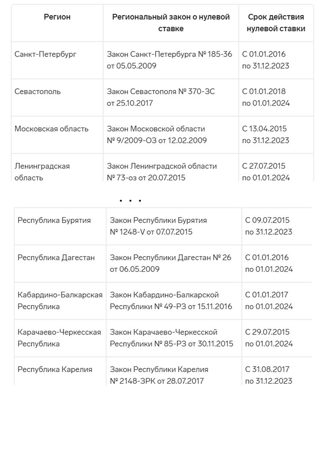

Несколько слов о нулевой ставке по УСН

В 2023 году еще действуют положения Федерального закона № 67-ФЗ от 26.03.2022, в котором для вновь зарегистрированных ИП предоставляются налоговые каникулы, то есть ставка 0 % по УСН. Особые условия по ставке утверждаются региональными законодательными актами, например:

Упрощенка с 1С — удобно, надежно, выгодно!

Все программы 1С своевременно актуализированы под изменения законодательных актов. Так что вести учет и контролировать важные показатели в 1С:Бухгалтерия или 1С:Предприниматель пользователям достаточно просто. Интерфейс помогает быстро разобраться с последовательностью формирования документов, формы снабжены важными подсказками и контролируют необходимые ограничения. Решения 1С для УСН станут главными помощниками в бизнесе, максимально упростят учет и отчетность и сэкономят трудовые и финансовые ресурсы. Для заказа программы 1С звоните по телефону +7 (499) 956-21-70 или пишите в онлайн-чат справа.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

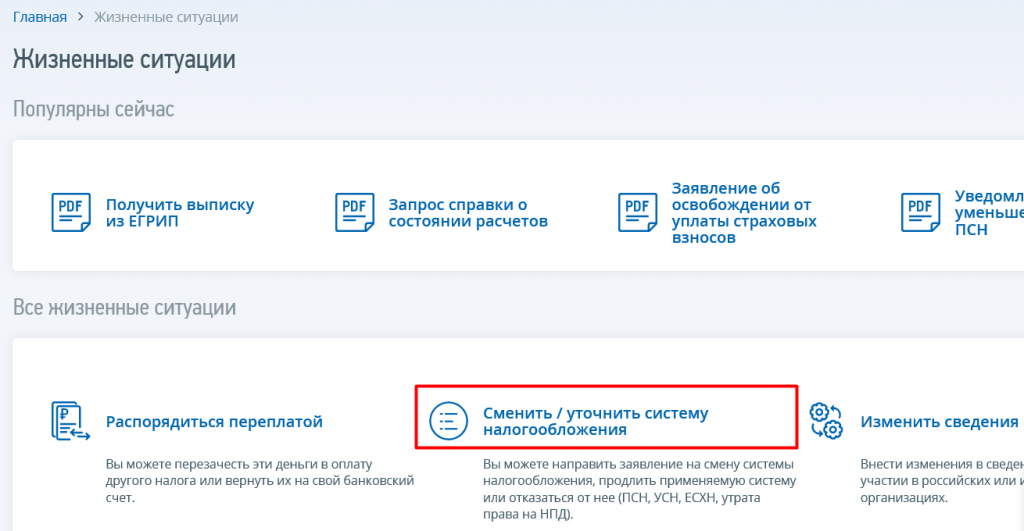

Как подать заявление на УСН через личный кабинет

Как подать заявление на УСН через личный кабинет

Для того, чтобы подать заявление на УСН, необходимо:

После входа в ЛК на главной странице в правом нижнем углу выбрать «Все жизненные ситуации».

В новом окне Вам нужен блок «Сменить/уточнить систему налогообложения».

Выбрать УСН – Переход на УСН.

В открывшемся заявлении указать:

- номер контактного телефона;

- код налогового органа, если он автоматически заполнился неверно;

- подходящий Вам вариант перехода на УСН:

- объект налогообложения;

- дата начала применения УСН — для вновь созданных (по умолчанию указана дата регистрации):

- дата прекращения ЕНВД — для переходящих с ЕНВД:

- сумма доходов за 9 мес — для переходящих с иных режимов:

Далее заявление можно просмотреть, распечатать и сдать в налоговую лично или же подписать и отправить, если у Вас есть ЭЦП.

У нас есть новое видео о переходе на УСН через ЛК с 2022 года:

Переход на УСН: порядок, ограничения, преимущества

Доход физических лиц облагается фиксированным налогом — каждый работник отдает 13% зарплаты на нужды государства. Но на предпринимателей подобный порядок исчисления взносов на прибыль не действует. Бизнесмены вправе выбирать из пяти режимов налогообложения, наиболее популярным среди ИП считается УСН. В процессе деятельности допускается смена выбранной системы. По каким правилам осуществляется переход на УСН, и все ли предприниматели могут использовать упрощенку?

Виды УСН

Выбравшим упрощенку ИП придется определиться также с типом используемого режима налогообложения. Если для работающих на ОСНО бизнесменов процентная ставка на прибыль едина — 13%, а для ООО -20%, кроме некоторых исключений, то в УСН она зависит от обозначенного бизнесменом объекта налогообложения. При регистрации ИП, либо при переходе на упрощенный режим, предпринимателю предлагается два варианта систем:

- Доходы. Организация учитывает размер прибыли и на его основании определяет размер налога. Отдать придется не более 6% от дохода. Решение региональных властей ставка может снижаться до 1% согласно с положениями пункта 1 статьи 346.20 НК РФ.

- Доходы минус расходы. Налог взыскивается не с общей прибыли, а с фактической, то есть из общей суммы вычитаются затраты организации. Список расходов, которые могут отниматься от дохода содержится в статье 346.15. Налоговая ставка на оставшуюся сумму колеблется от 5% до 15%, в зависимости от постановления региональных властей. Подобное положение отражает 2 пункт статьи 346.20 НК РФ.

Выбрать понравившийся режим можно при регистрации ИП, либо при подаче уведомления о переходе на упрощенку.

Преимущества и недостатки УСН

Большинство предпринимателей решают использовать упрощенку, потому что их привлекают плюсы обозначенной системы. К ним относят, в первую очередь, возможность не уплачивать:

- НДС, если не осуществляется перенаправление товаров через таможню, и отсутствует соглашение о простом товариществе, а также договор о доверительном управлении собственностью

- НДФЛ

- Частично — имущественный налог. Полностью отсутствует, если у ИП нет объектов, включенных в список п. 7 статьи 378.2 НК РФ

Также в числе плюсов — низкая ставка. При выборе УСН с учетом только доходов она составляет 6%. При этом субъекты РФ имеют право сократить ее еще больше — до 1%. Если бизнесмен собирается платить налоги с суммы, получившейся после вычета затрат из прибыли, в пользу государства уйдет 15%. Однако и здесь все зависит от региона осуществления деятельности.

Местные законодатели могут сократить выплаты до 5%, приняв соответствующие локальные нормативные акты.

Региональные власти имеют право не только сократить ставку по налогу, но и полностью отменить ее для некоторых предпринимателей.

ИП, перешедшие на УСН, могут использовать в 2015-2021 году налоговые каникулы — специальный льготный период освобождения от выплат платежей в пользу государства. Подобное положение закрепляет ФЗ №447-ФЗ, действующий с 29 декабря 2014 года. Однако введение нулевой ставки зависит от политики субъекта, где осуществляется деятельность бизнесмена. Она обычно доступна предпринимателям, работающим в области:

- социального обслуживания

- инноваций

- производства определенного вида товаров

- предоставления бытовых услуг населению

Помимо налоговых льгот следует отметить и иные преимущества режима. Одним из главных считается упрощенное ведение отчетности.

Если предприниматель работает по системе “УСН-доходы” и установил онлайн-кассу, ИФНС самостоятельно рассчитает размер налога и подавать декларацию бизнесмену не придется.

Однако выбравшим тип упрощенки “Доходы минус расходы” ИП по-прежнему нужно формировать подобный отчет. Но и здесь у УСН есть преимущество перед иными видами налогообложения: декларация подается раз в год.

Для сравнения, предприниматели, выбравшие ОСНО, встречаются с сотрудниками налоговой чаще, так как подают ежеквартальный отчет по НДС, а также заполненную форму 4-НДФЛ.Да и сами налоговики не спешат с выездными проверками к предпринимателям на упрощенном режиме налогообложения, ведь документооборот при УСН сокращен до минимума. Например, подобным бизнесменам не нужно вести специальную бухгалтерию. Ее с успехом заменяет журнал, куда заносятся все статьи прибыли и затрат, носящий название КУДиР. Это существенно снижает риск возникновения судебных разбирательств. Есть у обозначенного режима и недостатки. В их числе:

- Возможность потери сотрудничества с предприятиями, которые осуществляют уплату НДС. ИП не предъявляют счета-фактуры, соответственно, фирмы не могут делать вычеты по данному налогу

- Ограниченный перечень расходов, которые можно учитывать при использовании системы “Доходы минус расходы. Полный список подлежащих отражению в документации затрат представлен в статье 346.16 НК РФ

- Ограничение по сферам деятельности

Но в большинстве случаев плюсы перевешивают недостатки. Об этом говорит статистика: большинство предпринимателей, регистрирующихся в налоговой, выбирают именно УСН.

Оставьте заявку на консультацию юриста:

Кто не сможет перейти на УСН

Статья 346.12 НК РФ определяет категории бизнесменов, которые не смогут использовать указанный режим налогообложения. Запрет налагается при занятии определенным родом деятельности. Список направлений обозначен в 3 пункте указанной статьи. Упрощенка запрещена в работе:

- частных пенсионных фондов

- банков

- нотариусов и адвокатов, которые решили заниматься частной практикой

- ИП, выбравших ЕСХН

- ломбардов

- бизнесменов, работающих с ценными бумагами

- бюджетных организаций и казенных учреждений

- иностранных предпринимателей

- МФО

- негосударственных компаний по подбору персонала

- предпринимателей, деятельность которых связана с организацией азартных игр

- фирм, осуществляющих страхование

- бизнесменов, добывающих полезные ископаемые, или производящих продукцию из категории акцизной

- компаний, которые подписали соглашение о делении выпускаемых товаров

Фирмы, в которых доля иных предприятий составляет более четверти, также попадает под ограничения законодательства по применению УСН, помимо организаций, обозначенных в подпункте 14 пункта 3 указанной статьи. Условия, обозначенные в Налоговом кодексе РФ, применимы не только к ИП, но и к юридическим лицам-организациям.

2020: условия и новые критерии перехода

Помимо неподходящего вида деятельности, существуют и другие требования, касающиеся решившегося на переход на УСН предпринимателя. Существуют определенные критерии, нарушение которых не позволяет изменить режим налогообложения, зарегистрировать ИП в рамках указанной системы или осуществить переход ООО на УСН. Они обозначены в той же статье 346.12 НК РФ. Предприятия, относящиеся к малому или среднему бизнесу вправе использовать указанную систему, если:

- Количество официально числящихся в компании работников составляет 100 или менее человек. Законодатель при этом идет навстречу предпринимателям, если предприниматель указывает, что число сотрудников в течение расчетного периода превышало лимит, а к 1 января уменьшилось. В таком случае предприниматель может использовать упрощенку

- Размер остаточных средств не превышает 150 млн. При этом также стоит ориентироваться на 1 января: если на указанную дату требование соблюдено, переход осуществляется

Подобные лимиты обязательны как для ИП, решивших сменить режим налогообложения, так и для уже работающих по упрощенке бизнесменов. Последние при несоответствии указанным критериям с 2020 года обязаны перейти на ОСНО и рассчитывать налоги по иным правилам.

Сроки и необходимые документы

Следует также разобраться, когда и как осуществляется переход на упрощенную систему. Механизм для регистрирующихся ИП прост. Бизнесмен должен заполнить бланк, для которого предусмотрена форма 26.2-1, рекомендуемая к применению ФНС РФ. Далее заявление подается в налоговую не позднее, чем через 30 дней после постановки на учет нового предпринимателя.

Указанный период зафиксирован во 2 пункте статьи 346.20 НК РФ. Для уже работающих по другой системе налогообложения ИП предусмотрены иные правила. Срок подачи заявления о смене режима — до 31 декабря текущего года. С января подобные предприниматели уже числятся на УСН.

Уведомление о переходе: особенности

- Вносим в строку ИНН числовое обозначение, присвоенное в момент регистрации ИП

- В графе КПП ставим прочерки — подобные номер присваивается только организациям. ИП его не имеет

- Вносим в выделенное место код подразделения налоговой, обслуживающий регион ведения деятельности бизнесмена. Его можно уточнить на официальном портале ФНС

- В клетке, подписанной как “признак налогоплательщика”, ставим цифру 3. Она обозначает переход на упрощенку с иного режима налогообложения

- В строки ниже вносим ФИО бизнесмена

- Цифра 1 проставляется в графе “переходит на упрощенную систему налогообложения” в случае, если заявление заполняет уже действующий предприниматель. В клетках ниже в этом случае прописывается год смены режима. Если ИП только зарегистрировано, проставляется число 2

- Укажите код объекта налогообложения. “Доходы” зашифрованы под цифрой 1, “Доходы минус расход” соответствуют числу 2. Ниже укажите год перехода

- Обозначьте прибыль за 9 месяцев

- Укажите лимит остаточных средств

- В графе «ФИО налогоплательщика ИП» ставим прочерки — она предназначена исключительно для организаций

- Далее указывается номер телефона, дата заполнения и подпись

Стоит помнить, что подавать уведомление можно лишь при соответствии требований к ИП, работающим на УСН. Налоговая не будет проверять данные в момент подачи уведомления. Однако, если в дальнейшем выявляются нарушения, предприниматель подвергается наказанию.

Этапы процедуры

Итак, переход на УСН производится в порядке, обозначенным законом: Шаг 1. Заполняется заявление о выборе УСН в качестве режима налогообложения. Шаг 2. Уведомление передается в подразделение ФНС, ведущее работу в регионе, где ведет деятельность ИП с обязательным соблюдением сроков. Можно самостоятельно передать бумагу сотруднику ФНС, воспользоваться помощью доверенного лица или направить документ по электронной почте. Шаг 3. Перед применением УСН формируем необходимую налоговую базу. Рассмотрим последний пункт подробнее.

Расчет налога

При переходе на УСН с ОСНО меняется порядок расчета налога. Если общая система подразумевает использование метода начисления, то на УСН для учета расходов и доходов используется кассовый метод.

При формировании налоговой базы после перехода на упрощенку важно придерживаться главного правила: прибыль или затраты учитываются только один раз, то есть включаются либо в декларацию по ОСНО, либо в отчет по УСН. Например, если ИП продал товар или выполнил работы до 31 декабря, а оплата ожидается только после 1 января, то формируется дебиторская задолженность.

Если до перехода использовался метод начисления, значит прибыль была учтена в декабре, и при расчете налога на УСН она не попадает в декларацию. Положение зафиксировано в п.1 пп.3 статьи 346.25 НК РФ. Но если при работе использовался кассовый метод, то средства учитываются только в момент их получения, а значит, включаются в отчет. Об этом сообщается в п. 1 пп.1 той же статьи.

Момент перехода — самый тяжелый для предпринимателя. Однако в дальнейшем работа с документацией упрощается, что является одним из основных преимуществ работы на УСН.

Консультация юриста по поводу перехода на УСН

Какой порядок действий при переходе на УСН и основные преимущества можно уточнить у наших юристов. Заполните форму ниже для получения консультации.

Источник: amulex.ru