Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Переход с ОСН на УСН в «1С:Бухгалтерии 8»». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

При переходе ИП на УСН он должен выбрать объект налогообложения: «доходы» или «доходы минус расходы». Это же правило касается и организаций. В некоторых случаях более выгоден первый вариант, в других — второй. Рассмотрим их подробнее.

Правильно учесть расходы при переходе на УСН

(при переходе на УСН с объектом «доходы минус расходы»)

- Если до перехода на УСН Вы оплатили какие-либо расходы, но документы от контрагента получить не успели, то они должны быть учтены при расчете «упрощенного» налога по дате документа.

На что обратить внимание: По всем предоплатам поставщикам расходы можно принять только после получения закрывающих документов, в том числе после перехода на УСН. Таким образом, чтобы иметь возможность уменьшить налог на прибыль требуйте документы от поставщиков до 1 января.

Смена налогообложения – переход с ОСНО на УСН в 1С 8.3

- Если до перехода на УСН при расчете налога на прибыль расходы учтены, но оплачены они уже после перехода на спецрежим, то их нельзя учесть при исчислении «упрощенного» налога.

Ошибки при переходе на УСН

При переходе ООО на УСН допускают типичные ошибки, когда переходят на упрощённую систему. Перечислим основные из них:

- Не восстановлены суммы НДС по материально-производственным запасам. Это суммы, ранее предъявленные к вычету по товарам, которые используются в деятельности после перехода на УСН. Суммы НДС должны быть восстановлены и уплачены в бюджет.

- Не восстановлены суммы НДС по основным средствам. Это суммы, ранее предъявленные к вычету по амортизируемому имуществу. Они должны быть восстановлены и уплачены пропорционально остаточной стоимости основных средств.

- Не были списаны остатки по счетам 09 и 77. Это счета «Отложенные налоговые активы» и «Отложенные налоговые обязательства». Их суммы не могут быть использованы для уменьшения или увеличения суммы налога на прибыль, поэтому они должны быть списаны.

- Оплата за товары на ОСНО была включена в доход. Это касается тех товаров, которые были проданы на основной системе, но оплата поступила уже после перехода на упрощённую систему. Эти деньги не нужно учитывать в доходах.

- Проценты по займам включены в доход. Когда компания на ОСНО выдаёт займ, то проценты от заёмщика учитываются во внереализационных доходах. К организациям на УСН это не относится, а значит, эти деньги не должны учитываться в налоговой базе.

- Авансы не были включены в доход. Полученные, но не погашенные на ОСНО авансы, должны быть включены в налоговую базу после перехода на УСН.

Выбор предмета налогообложения при УСН

При использовании «упрощенки» налогоплательщик правомочен выбрать следующее:

Обязательное страхование для ПФР;

Соцстрахование в связи с материнством, непостоянной нетрудоспособностью, от несчастных происшествий на предприятии и проф. болезней;

Обязательное медицинское страхование;

Выплаты работнику по причине его временной нетрудоспособности;

Взносы добровольного соц. страхования

Переход на УСН: актуальные вопросы

Вопрос №1: Я хочу заниматься бизнесом в сфере страхования, может ли моя будущая деятельность облагаться по УСН?

Ответ: На это имеют право только страховые агенты и брокеры, иная деятельность в этой области не подходит под условия УСН.

Вопрос №2: На каких условиях я могу сочетать в своем бизнесе «патент» и УСН?

Ответ: Вам необходимо вести отдельный учет доходов и расходов, в частности, доходы с ваших депозитов облагаются по ПСН, а скидки и бонусы по УСН.

Вопрос №3: Можно ли перейти на УСН с середины года?

Ответ: Это возможно только при переводе с ЕНВД. В иных случаях смена налогового режима на УСН происходит только с нового года.

Вопрос №4: Можно ли подать уведомление о переводе на «упрощенку» виртуально?

Ответ: Да, через систему «Госуслуги». Вам понадобиться действующая электронная подпись.

Вопрос №5: Мы решили сменить направление бизнеса. Наша новая деятельность полностью попадает под требования для УСН, но одна проблема – нам нужно ждать начала нового года, чтобы выбрать этот режим, а до этого находится на другом?

Ответ: Если в результате вашей реорганизации образовалась новая самостоятельная компания, то предоставить уведомление о переходе на упрощенную систему можно в любое время, но не позже месяца со дня регистрации нового предприятия.

Что проверить перед переходом на УСН

Сначала разберемся в требованиях, соблюдение которых позволит применять упрощенный режим сколь угодно долго. Речь идет о лимитах на годовой доход и среднюю численность персонала.

Лимиты установлены двух типов: обычные и повышенные. Право на УСН существует, пока не нарушаются повышенные лимиты, но если бизнес вписывается в обычные лимиты, то он работает по самым низким ставкам. Покажем это в таблице для обоих вариантов упрощенки.

| Доход не более 164,4 млн руб., численность работников не более 100 человек | От 1% до 6% | От 5% до 15% |

| Минимальный налог – 1% | ||

| Доход от 164,4 млн до 219,2 млн руб., численность работников от 101 до 130 человек | 8% | 20% |

| Минимальный налог – 1% |

Дробление бизнеса заманчиво, но безопасно ли?

Превышение лимита по доходам свыше 150 млн. руб. заставляет большой бизнес дробить организацию на несколько независимых компаний или открыть ИП с режимом УСН. Однако налоговые инспекторы постоянно ищут у «спецрежимников» незаконные схемы налоговой выгоды, особенно в тех случаях, когда организации-упрощенцы занимаются одними и теми же видами деятельности.

Суды завалены обращениями предпринимателей, пытающихся доказать, что разделение бизнеса не было нарушением законодательства. За последние 3 года лет (2016-2018 г.г.) через арбитражные суды России прошло более 450 дел по подобным вопросам. С организаций-налогоплательщиков, судившихся с ИФНС, было взыскано в пользу бюджета в среднем 30 миллионов рублей. В зоне риска — крупные компании, доход которых вырос до максимального лимита для упрощёнки.

Одновременно судебная практика показывает, что победить в разбирательствах с налоговиками можно, если грамотно подойти к переходу на спецрежим. Наша компания, имеющая опыт участия в подобных судах, предлагает юридическое сопровождение и бухгалтерское обслуживание бизнеса в переходный период.

Как перейти на ОСНО с ПСН и УСН в 2023 году?

- в бумажном виде непосредственно в налоговую;

- в личном кабинете организации;

- по ТКС;

- почтовым отправлением.

Переход с ОСНО на «упрощенку»: общие правила

Переход с ОСНО на УСН регулируется положениями статьи 346 НК РФ. В соответствии с данными законодательными нормами, организации и ИП, которые желают перейти на УСН, изначально осуществляя расчеты с государством в рамках общей системы налогообложения, вправе сделать это с начала следующего календарного года.

Для перехода на УСН фирмам нужно направить в территориальное представительство ФНС РФ соответствующее уведомление — до 31 декабря года, предшествующего изменению системы налогообложения, используемой предприятием. Переход с ОСНО на УСН может осуществить также ИП или юрлицо, которое только зарегистрировались в ФНС. В этом случае соответствующий субъект предпринимательской деятельности должен успеть направить в ФНС уведомление об изменении системы налогообложения в течение 30 дней с момента внесения сведений о фирме в государственные реестры. При условии, что данный документ будет передан налоговикам в указанный срок, фирма может начать фактически деятельность как плательщик УСН сразу же после регистрации в ФНС.

Переход с «упрощенки» на УСН для хозяйственных обществ: основные нюансы

Рассмотрев то, каким образом осуществляется переход с ОСНО на УСН, изучим обратную процедуру — когда фирма на «упрощенке» начинает работать в рамках общей системы налогообложения. При этом полезно будет изучить специфику данного явления применительно как раз таки к деятельности хозяйственных обществ. Дело в том, что необходимость в переходе на ОСН, как правило, испытывают именно ООО. Предприниматели не так часто предпочитают менять систему налогообложения в пользу ОСН, либо становятся обязанными это делать.

Необходимость переходе с УСН на УСН возникает чаще всего, если:

- в силу специфики бизнеса работа по ОСН оправдана и выгодна;

- компания не удовлетворяет критериям работы по УСН — например, в части размера выручки или величины штата.

Итак, мы рассмотрели то, как регулирует переход с ОСНО на УСН Налоговый Кодекс РФ, ключевые нюансы данной процедуры, а также противоположной — когда фирма на «упрощенке» начинает работу по общему режиму налогообложения. В целом смена фирмой одной схемы уплаты сборов на другую осуществляется в рамках стандартных, в достаточной мере детально регламентируемых процедур. Документы для перехода с ОСНО на УСН предоставляются в ФНС в минимальном количестве. По сути дела, все сводится к своевременному направлению в налоговую службу уведомления, которое составляется по установленной форме.

Вместе с тем стоит иметь в виду, что при переходе с ОСНО на УСН проверка ФНС РФ сведений, предоставляемых организацией, осуществляется, как правило, весьма детально. Поэтому соответствующее уведомление должно составляться корректно, чтобы впоследствии у налоговиков не возникло вопросов по поводу применения фирмой новой системы налогообложения.

Отчетность и сроки ее подачи в 2017 году

Документация и предельные сроки сдачи:

31.07 – за полгода

30.10 – за 9 месяцев

31.10 – 9 месяцев

25.10 – 9 месяцев

Электронная версия – 20.02

«Упрощенцы» отчитываются ежеквартально и по окончании налогового периода (1 года).

Восстановление налога с полученных авансов

Если предприятие получило предоплату в счет предстоящих поставок продукции, работ, услуг, отгрузка/выполнение которых будет производиться в период использования УСН, плательщик вправе принять НДС к вычету. Соответствующее правило закрепляет п. 5 статьи 346.25 НК.

Совершить данную операцию субъект может в последнем периоде перед началом применения «упрощенки». Но для реализации этого права необходимо соблюсти следующие условия:

- Получатель аванса должен вернуть НДС покупателю.

- Должен быть платежный документ (поручение и пр.), по которому произведено перечисление возврата налога.

- Цена договора должна быть изменена на сумму НДС.

Если условия соблюдены, делается запись:

- Дб сч. 68 субсч. «Расчеты с бюджетом по НДС» Кд сч. 76 субсч. «НДС с полученных авансов» – отражается сумма перечисленного налога покупателю.

Поскольку авансовая сумма не была включена в налоговую базу по отчислению с прибыли при использовании ОСНО, ее нужно учесть (без НДС) в базе по доходам на «упрощенке» с момента перехода на нее.

Правильно учесть расходы при переходе на УСН

(при переходе на УСН с объектом «доходы минус расходы»)

- Если до перехода на УСН Вы оплатили какие-либо расходы, но документы от контрагента получить не успели, то они должны быть учтены при расчете «упрощенного» налога по дате документа.

На что обратить внимание: По всем предоплатам поставщикам расходы можно принять только после получения закрывающих документов, в том числе после перехода на УСН. Таким образом, чтобы иметь возможность уменьшить налог на прибыль требуйте документы от поставщиков до 1 января.

- Если до перехода на УСН при расчете налога на прибыль расходы учтены, но оплачены они уже после перехода на спецрежим, то их нельзя учесть при исчислении «упрощенного» налога.

Переходим на УСН. В чем ошибаются бухгалтеры

В соответствии с новой статьей 15.2, которой дополнили закон № 255-ФЗ с 1 января 2022 года, за недостоверность сведений, переданные в ФСС организации грозит штраф от 1000 до 5000 руб.

За нарушение сроков передачи в ФСС информации, необходимой для назначения выплат по больничному штраф составит 5000 руб.

Отказ представить документы и сведения, необходимые для назначения и выплаты пособий — 200 руб. за каждый несданный документ.

Передача недостоверных сведений и документов, либо их сокрытие, повлекшее излишнюю выплату пособия, — 20% излишне понесенных фондом расходов (не более 5 000 руб. и не менее 1 000 руб.);

Согласно п. 2 ст. 346.12 НК РФ организация вправе перейти на УСНО, если по итогам 9 месяцев того года, в котором она подает уведомление о переходе на указанную систему налогообложения, доходы, определяемые в соответствии со ст. 248 НК РФ, не превысили 112,5 млн руб.

Обозначенная величина предельного размера доходов организации, ограничивающая право перехода на УСНО, подлежит индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год. На 2020 год коэффициент-дефлятор, необходимый в целях применения гл. 26.2 НК РФ, равен 1 (п. 4 ст. 4 Федерального закона от 03.07.2016 № 243-ФЗ).

Поэтому для перехода с ОСНО на УСНО с 01.01.2021 доходы УК за 9 месяцев 2020 года не должны превышать 112,5 млн руб.

К сведению: на 2021 год коэффициент-дефлятор, необходимый в целях применения гл. 26.2 НК РФ, установлен в размере 1,032 (Приказ Минэкономразвития РФ от 30.10.2020 № 720). Соответственно, для перехода на УСНО с 01.01.2022 величина доходов за 9 месяцев 2021 года не должна превышать 116,1 млн руб. (112,5 млн руб. х 1,032).

На основании п. 1 ст. 248 НК РФ к налоговым доходам относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в порядке, установленном ст. 249 НК РФ. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной или натуральной форме;

- внереализационные доходы, определяемые в порядке, установленном ст. 250 НК РФ. Это доходы, не указанные в ст. 249 НК РФ.

Таким образом, при определении размера доходов, позволяющих организациям переходить на УСНО в порядке, предусмотренном п. 2 ст. 346.12 НК РФ, учитываются все доходы, указанные в ст. 248 НК РФ, включая доходы, поименованные в пп. 4 п. 1.1 ст. 346.15 НК РФ (Письмо Минфина РФ от 23.03.2020 № 03-11-06/2/22270).

В подпункте 4 речь идет о средствах, полученных ТСН, УК, специализированными потребительскими кооперативами в оплату оказанных собственникам (пользователям) недвижимости коммунальных услуг, в случае оказания таких услуг данными организациями, заключившими договоры ресурсоснабжения (договоры оказания услуг по обращению с ТКО) с РСО (региональными операторами по обращению с ТКО). Аналогичной нормы в гл. 25 НК РФ нет.

Поэтому УК при переходе на УСНО контрольную величину доходов за 9 месяцев соответствующего года определяет с учетом доходов от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, учитываемых при определении налоговой базы по налогу на прибыль, включая доходы от оказания коммунальных услуг.

О желании перейти на УСНО необходимо уведомить налоговый орган по месту нахождения организации не позднее 31 декабря календарного года, предшествующего календарному году перехода на «упрощенку» (п. 1 ст. 346.13 НК РФ).

Особенности перехода с ОСНО на УСН

А чем новый налоговый режим АУСН отличается от “обычной” УСН? Этот вопрос встанет перед всеми, кто решит перейти на АУСН. Мы проанализировали два специальных налоговых режима и подготовили сравнительную таблицу.

Таблица. Чем АУСН отличается от УСН

- те, кто платит физлицам наличные доходы, доходы в натуральной форме или облагаемые по ставкам 9, 30 или 35 процентов;

- компании и ИП с сотрудниками нерезидентами;

- те, у кого есть работники, которые имеют право на досрочную пенсию;

- комиссионеры, агенты;

- компании с обособленными подразделениями;

- те, кто совершает сделки с ценными бумагами, оказывает финансовые услуги;

- некоммерческие организации, унитарные предприятия;

- те, кто не вправе применять обычную упрощенку

УСН и ОСНО — два самостоятельных налоговых режима. Налоговое законодательство не предусматривает их совмещение, поэтому одновременно платить меньше налогов и комфортно работать с плательщиками НДС не получится. Если вы расширяете бизнес или хотите увеличить количество возможных контрагентов, то придется переходить на ОСНО или регистрировать новое предприятие (письма Минфина России от 21.11.2014 № 03-11-09/59138, от 21.03.2014 № 03-11-11/12344).

Переход на общую систему налогообложения с УСН бывает добровольным и обязательным. От основания перехода зависит порядок действий и период, в который можно перейти с УСН на ОСНО.

Похожие записи:

- Какой штраф за езду по обочине 2023

- 12 важных вопросов про налоговый вычет на покупку квартиры

- Как правильно подать на развод в 2022 году?

Источник: 03invalidhelp.ru

Переход с ОСНО на УСН

Ведущие бизнес-субъекты, исчисляющие налоги по общей системе налогообложения, вправе перейти на упрощенную. Разберем, есть ли подводные камни в этом переходе.

Условия перехода с ОСНО на УСН

Существенным обстоятельством для замены общего режима на упрощенный является информирование об этом налоговой инспекции.

Для юридических лиц определяющим фактором является стоимостная оценка доходов за три первых квартала в пределах 112,5 млн рублей (п. 2 ст. 346.13 НК РФ).

Доходный максимум пересчитывается на индекс – дефлятор очередного года.

Например, на 2023 г. зафиксирован индекс — 1,257 (Приказ Минэкономразвития России от 19.10.22 № 573). Граница для упрощения налогообложения находилась на уровне 141,4 млн рублей (112,5 * 1,257).

Для смены механизма исчисления фискальных платежей следует проанализировать вероятность дальнейшего использования упрощенного режима:

- перечень сфер бизнеса не содержит ОКВЭД по производству подакцизных товаров, добыче и реализации полезных ископаемых, азартным играм, производству и продаже изделий ювелирных, из драгоценных металлов;

- средняя численность персонала не достигает 100 человек.

Для юрлиц дополнительно:

- деятельность ведется без филиалов;

- отсутствие юридических лиц с 25 %-ной долей в числе учредителей;

- остаточная стоимость основных средств менее 150 млн рублей.

Особенности перехода на УСН для ИП

Послабления для ИП при замене ОСНО на упрощенный налоговый регламент заключаются в отсутствии обязательности:

- соблюдения доходной границы;

- исчисления переходной налоговой базы.

В остальном работают общеустановленные нормы и ограничения.

Кто не может перейти на УСН

Неправомерно обращение к упрощенному порядку налогообложения даже при выдерживании критериев (п. 3 ст. 346.12 НК РФ):

- банковскими организациями;

- страховыми компаниями;

- негосударственными пенсионными и инвестиционными фондами;

- профессиональными участниками рынка ценных бумаг;

- ломбардами;

- частными нотариусами и адвокатами;

- участниками соглашений о разделе продукции;

- плательщиками ЕНВД;

- казенными и бюджетными учреждениями;

- иностранными организациями;

- микрофинансовыми организациями;

- частными агентствами занятости.

Перечень налогоплательщиков, не имеющих возможности стать «упрощенщиками», представлен закрытым (Письмо Минфина от 02.06.2022 № 03-04-05/51807).

Сроки перехода с ОСНО на УСН

Упрощенный порядок перехода с ОСНО на УСН начинает свое действие с первого января.

Успеть проинформировать о своих намерениях ФНС надо до тридцать первого декабря уходящего года, иначе воспользоваться правом в предстоящем году не получится (п. 1 ст. 346.13 НК РФ).

Прекратить режим допускается лишь с начала года (п. 3, 6 ст. 346.13 НК РФ), успев уведомить до 15 января года. Норма применима и в ситуации, если заявили в ИФНС о переходе на УСН и до 15-го числа нового года успели передумать.

При возникновении необходимости вернуться на УСН, НК РФ разрешает осуществить желание по истечении одного года после потери оснований для применения упрощенной системы налогообложения (п. 7 ст. 346.13 НК РФ).

Эксперты КонсультантПлюс разобрали, как рассчитать налоги при переходе с общей системы на УСНО. Используйте эти инструкции бесплатно.

Можно ли перейти на УСН в середине года

Стать плательщиком УСН посреди года – это привилегия вновь зарегистрированных организаций и частных предпринимателей.

Новичкам предоставляется 30 календарных дней с момента учетной записи в ИФНС для подачи заявления на упрощенную систему налогообложения (п. 2 ст. 346.13 НК РФ). Они признаются плательщиками УСН с числа, указанного в свидетельстве о постановке на учет.

Алгоритм перехода с ОСНО на УСН

Алгоритм перехода с ОСНО на УСН представляет собой пять шагов:

- Взвесить эффективность упрощенных положений.

- Провести анализ показателей и направлений бизнеса на предмет соответствия определенным нормативам.

- В регламентированные сроки направить в ИФНС сообщение о переходе.

- Адаптировать налоговую базу старого режима налогообложения под вводимый.

- Восстановить НДС, ранее нашедший отражение в книге покупок по активам, которые планируется задействовать при УСН.

Как подать уведомление в налоговый орган

Особой концентрации внимания требует проставление кода в графе объекта налогообложения. Если допустить ошибку, то исправлению она подлежит лишь с того же первого числа следующего года. В текущем налоговом периоде придется применять объект, указанный в заявлении (п. 2 ст. 346.14 НК РФ).

Представляется уведомление о переходе на УСН:

- по ТКС;

- посредством личного кабинета;

- на бумаге при обращении в ИФНС или почтовым отправлением.

Вновь регистрируемые организации и ИП вправе включить уведомление в состав регистрационного пакета документов.

Налоговым кодексом РФ не закреплен порядок информирования налогоплательщика налоговым органом о переходе на спецрежим.

Информация о применяемых режимах отражается в личных кабинетах налогоплательщиков.

Может пригодиться: как составить письмо о применении льготной системы налогообложения

Учет доходов переходного периода

Специальные нормы переходного этапа установлены ст. 346.25 НК РФ.

Компании, переходящие с ОСНО с традиционным методом начисления, считают «переходными» доходами поступившие до УСН авансы по договорам, подлежащим исполнению на спецрежиме (п. 1 ст. 346.25 НК РФ).

Не принимают в расчет доходной части:

- принятую в период УСН оплату за продажу товаров (работ, услуг) до смены режима;

- вернувшиеся авансы, уплаченные в период ОСНО (Письмо Минфина от 26.04.2019 № 03-11-11/30835).

Учет расходов переходного периода

Распоряжение расходной частью зависит от объекта налогообложения.

Объект «доходы» не дает оснований для сокращения налоговой базы на расходы (п. 1 ст. 346.18 НК РФ).

Объект «доходы минус расходы» предполагает признание расходов переходного периода:

- произведенных в период УСН, но оплаченных ранее — на дату их производства. Проверить их наличие можно в закрытом перечне расходов ст. 346.16 НК РФ;

- произведенных и оплаченных в период УСН — на дату их оплаты.

И исключение — в виде оплаты на УСН за товары (работы, услуги), приобретенные ранее, то есть оплату расходов, которые ранее уменьшили налог на прибыль.

Организации и ИП с объектом «доходы минус расходы» на дату перехода рассчитывают остаточную стоимость ОС и НА, оплаченных до УСН, как разницу между ценой поступления и суммой амортизации (п. 2.1, п. 4 ст.346.25 НК РФ).

Может пригодиться: как учитывать ЕНП в расходах при УСН

Восстановление НДС при переходе на УСН

Упрощенная система налогообложения разгружает от бремени НДС и означает использование имеющихся активов (товаров, ОС, НА) в сферах, не облагаемых НДС.

В переходный период бизнесмены обязаны восстановить НДС:

- по товарам (работам, услугам) — в сумме, ранее заявленной к вычету;

- по основным средствам и нематериальным активам — пропорционально остаточной стоимости без переоценки (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина России от 21.10.2021 № 03-07-11/85174).

Если до замены режима НДС не заявлялся к уменьшению, то восстанавливать его незачем (Письмо Минфина от 18.10.2016 № 03-07-14/60503).

НДС принимается к налогообложению в последнем квартале года, который предшествует началу применения упрощенки (ст. 163, пп. 2 п. 3 ст. 170 НК РФ, Определение ВС РФ от 28.05.2019 № 308-ЭС19-7464 по делу № А32-34512/2017).

Источник: clubtk.ru

1С Бухгалтерия или 1С УСН 8, что выбрать?

Типовое внедрение — бесплатно при покупке программы у нас. Дополнительные настройки. Проектное внедрение.

от 2 700 руб.

Конфигурация «1С:Упрощенка 8» выпущена фирмой 1С для индивидуальных предпринимателей и фирм, которые применяют режим УСН (или, обращаясь к общераспространенному определению, откуда и возникло название решения 1С –«работающих по упрощенке») или ЕНВД. В рамках данных режимов в программе можно вести:

- Бухгалтерский учет;

- Налоговый учет;

- Подготавливать регламентированную отчетность.

Использование «1С:Упрощенка 8» возможно только в монопользовательском режиме, при этом предусмотрено ведение учета только по одной фирме, не имеющей обособленных подразделений (хотя существует возможность вести учет и по нескольким организациям, используя разные информационные базы, размещенные на одном компьютере).

Конфигурация информационной базы «1С:Упрощенка 8» может использоваться только в типовом варианте и не допускает внесения изменений. Также отсутствует клиент-серверный вариант работы программы.

Из вышесказанного можно сделать вывод, что «Упрощенку» фирмы 1С можно сравнивать только с базовой версией популярнейшего решения того же разработчика – «1С:Бухгалтерия». Если организация нуждается в доработке функционала или в расширенных возможностях на уровне «движка», не о базовой версии, не об «Упрощенке» речи идти не может. Поэтому мы рассмотрим особенности ведения учета на примере конфигураций «1С:Упрощенка 8» (релиз 3.0.57.17), и в чем ее отличие от «1С:Бухгалтерия 8»базовая версия (релиз 3.0.57.17).

В чем особенность 1С:Упрощенки

Начнем с того, что «1С:Упрощенка 8» – это специализированная поставка конфигурации 1С:Бухгалтерия 8 (соответственно, базовой версии). Программа «1С:Упрощенка» имеет установленные настройки, предназначенные для ведения учета по УСН. Пользовательский интерфейс «Упрощенки» организован значительно проще, чем интерфейс «1С:Бухгалтерии 8», так как в него включены только те элементы, которые необходимы для ведения учета по системе УСН/ЕНВД.

В комплект поставки конфигурации 1С:Упрощенка 8 входит установочный диск и методическая литература

Ведение учета бухгалтерской службы и кадров

В «1С:Упрощенке» заложены механизмы для решения всех основных задач бухгалтерской службы организации:

- Ввод, хранение и печать первичных документов;

- Процедуры по организации и учету продаж;

- Учет кадров и расчет заработной платы сотрудников;

- и др.

Конфигурация «1С:Упрощенка» может использоваться совместно с другими решениями 1С, если организация нуждается в инструментарии для ведения, например, управленческого учета или получения аналитики: 1С:УТ, УНФ или ЗУП.

Ведение налогового учета

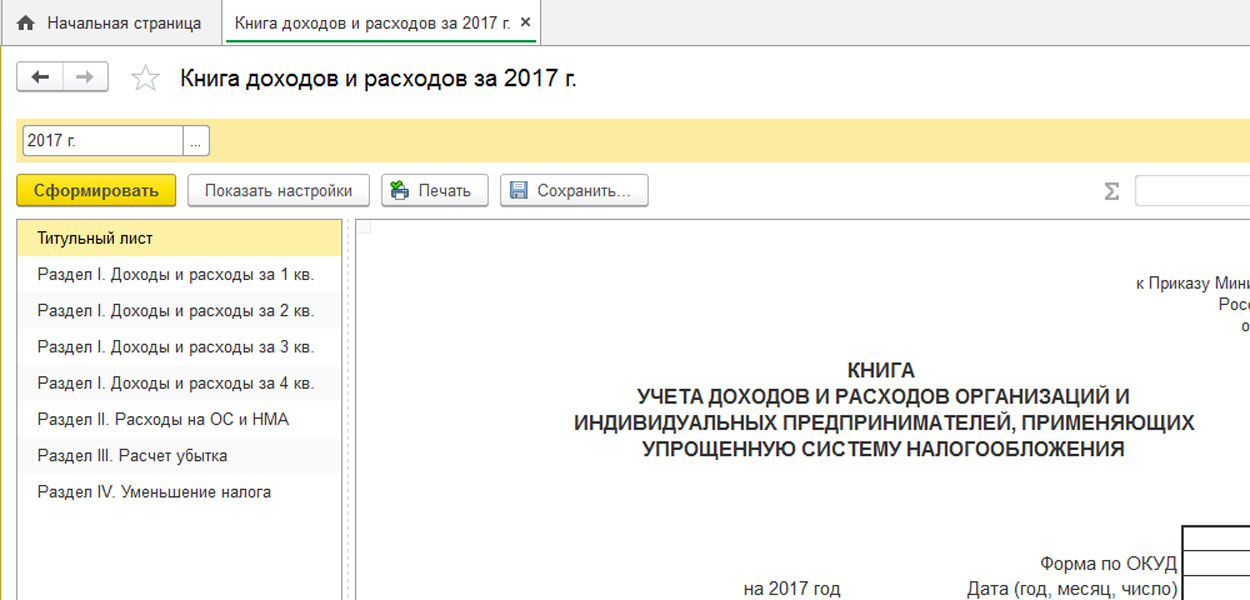

В программе «1С:Упрощенка» в основной функционал входит ведение налогового учета, то есть, также как и «1С:Бухгалтерия», это решение полностью обеспечивает потребности фирмы в части подачи регламентированной отчетности. Бухгалтер заносит в программу первичные документы по учету и выполняет дальнейшие регламентные операции. При проведении документов программа анализирует информацию и делает записи в «Книгу учета доходов и расходов».

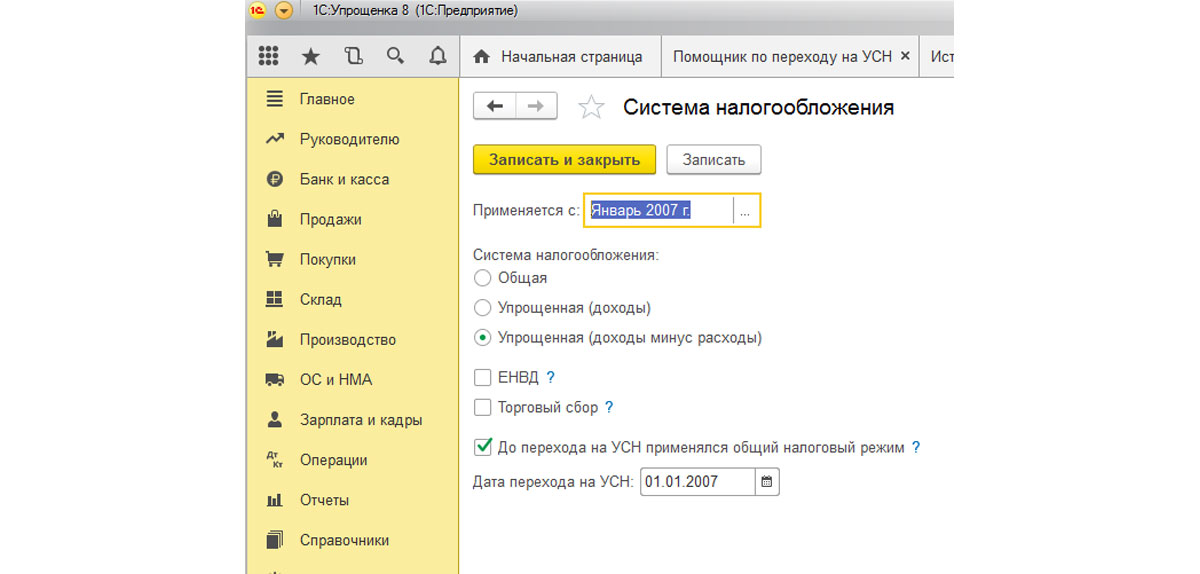

Как перейти на ОСН

В конфигурации «1С:Упрощенка» предусмотрена возможность перехода на общую систему налогообложения по уплате налога на прибыль. Переход выполняется с помощью изменения настройки для применяемой системы налогообложения.

Как вести учет по УСН в 1С:Бухгалтерии 8

Представим ситуацию, когда в организации уже установлена программа «1С:Бухгалтерия 8», но появилась необходимость в ведении учета по УСН, например:

- Организация применяла ОСН и перешла с начала года на упрощенную систему налогообложения.

- Появилась новая фирма, в которой применяется как раз УСН.

В таком случае у бухгалтеров фирмы может возникнуть потребность в приобретении специализированной конфигурации для учета по УСН, имеющей заданные настройки. Решением в этой ситуации станет использование той программы, которая уже есть в организации, то есть – «1С:Бухгалтерия». Чтобы получить функционал «Упрощенки» нужно переключить имеющуюся программу в специальный режим, указав в учетной политике, что организация (существующая или новая) с определенной даты будет вести деятельность по упрощенной системе налогообложения. Это приведет к тому, что ненужные элементы меню и диалогов будут скрыты и ведение учета станет аналогичным возможностям «1С:Упрощенка».

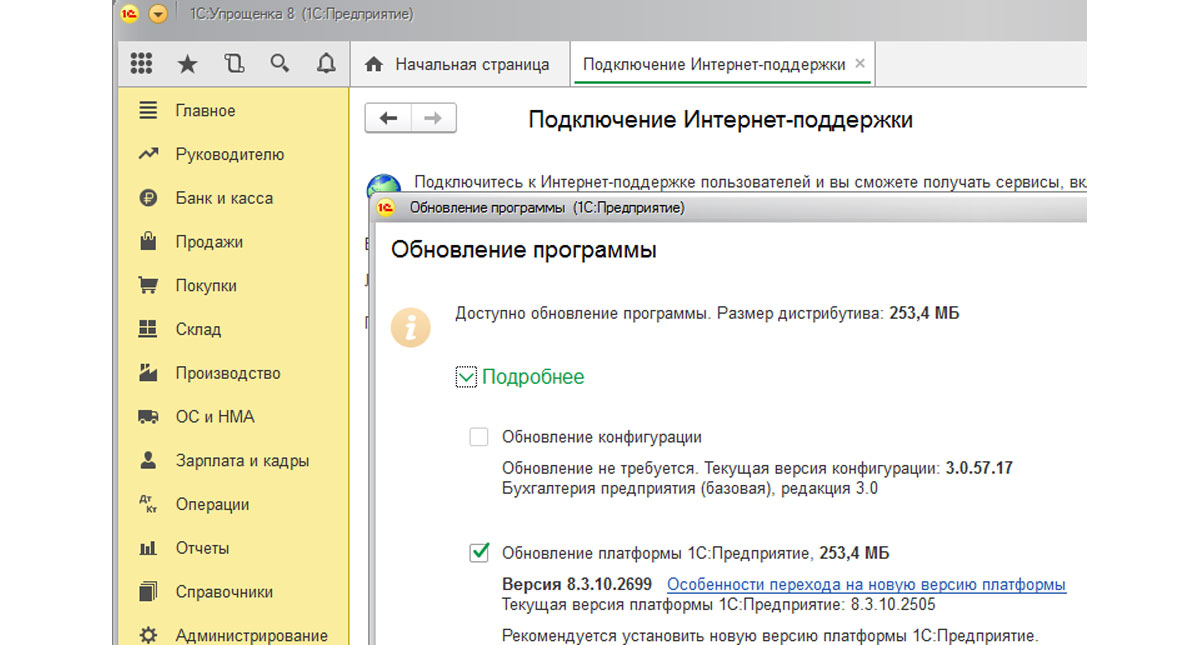

Обновление программы 1С:Упрощенка

Конфигурация «1С:Упрощенка» имеет штатную возможность обновления релизов через Интернет аналогичную обновлению «1С:Бухгалтерии 8». Программа сама отслеживает (при установленных настройках) появление новых версий и сообщает об этом пользователю. В оперативном режиме можно скачать и установить актуальное обновление 1С (что необходимо при изменении форм регламентированной отчетности).

Сравнение стоимости конфигураций

Что касается цен на программные продукты, то «1С:Бухгалтерия» в базовой поставке и «1С:Упрощенка 8» продаются по одной цене. На начало 2018 года она составила 4800 руб*. Для сравнения «1С:Бухгалтерия 8» версии ПРОФ предлагается по цене – 13000 руб, что естественно обусловлено функциональными возможностями данной версии более высокого уровня – например, многофирменным учетом в одной программе.

*На 2019 год цена 1С:Бухгалтерия (базовая) составляет 5400 руб. Купить 1С:Бухгалтерия 8.3 версия ПРОФ в 2019 можно по той же цене – 13 000 руб.

Подводя итог, еще раз заметим, что «1С:Упрощенка» – это специализированная версия базовой «Бухгалтерии» с предустановленными настройками для ведения коммерческой деятельности по УСН. Оба решения имеют возможность переключения между режимами налогообложения, оба имеют электронную поставку. Выбор «Упрощенки» для автоматизации бухгалтерского учета на базе 1С:Предприятие может быть обусловлен привычкой или умением работы именно с этой программой.

Помимо рассмотренных программ фирма 1С представляет целый ряд решений для малого бизнеса и стартапов, в том числе бесплатные он-лайн сервисы для ИП и полное сопровождение регламентированного учета для тех, кто не имеет возможности отвлекаться от основной деятельности на бухгалтерский процесс.

Источник: wiseadvice-it.ru