Получите скидку на СБИС до 50%! Закажите бесплатную демонстрацию.

С 2021 года в России перестанет действовать довольно распространенная среди малого и среднего бизнеса система налогообложения – единый налог на вмененный доход — ЕНВД. В связи с этим всем юридическим лицам и индивидуальным предпринимателям, которые сейчас работают на ЕНВД, необходимо оперативно принять решение о переходе на другую систему налогообложения (или несколько разных систем налогообложения) и подать соответствующее заявление в Федеральную налоговую службу.

В чем срочность?

Если компании на ЕНВД не изменят тип налогообложения до начала следующего года и не направят в ИФНС заявление о переходе на упрощенную систему налогообложения (УСН), то все они автоматически будут переведены на основную систему налогообложения (ОСНО).

А при ОСНО значительно увеличатся налоги – так, ставка НДС составит 20%, НДФЛ – 13%, а также появятся дополнительные обязательства: например: сдача большего количества деклараций (4 по НДС, 1 по 3-НДФЛ), ведение книги учета доходов и расходов, книги покупок и продаж. Более того, при переходе со специальных режимов налогообложения на ОСНО потребуется замена фискального накопителя с 36 месяцев на фискальный накопитель на 15 месяцев.

Как перейти с ЕНВД на УСН | ОСН | Патент в 2020

Кроме этого, в связи со сменой системы налогообложения предпринимателям придется заново регистрировать контрольно-кассовую технику, а также решать дополнительные вопросы, например, связанные с программой для ведения учета.

На какие режимы налогообложения можно перейти с ЕНВД?

Возможности для перехода зависят от текущей формы собственности фирмы:

- Индивидуальные предприниматели могут перейти с ЕНВД на УСН, ПСН или самозанятость;

- Юридические лица с ЕНВД могут перейти на УСН.

Посмотрите сравнение этих режимов налогообложения, чтобы выбрать оптимальный вариант:

Система налогообложения

Кто может применять?

Кто не может применять?

Упрощенная система налогообложения

Юридические лица и индивидуальные предприниматели без филиалов, в которых работает не более 100 сотрудников, а годовой доход не превышает 150 миллионов рублей

Организациям и индивидуальным предпринимателям, которые занимаются производством подакцизных товаров: алкоголя и табачной продукции

Расходы минус доходы – 15 %

Патентная система налогообложения

Индивидуальные предприниматели, у которых работает не более 15 сотрудников, а годовой доход не превышает 60 миллионов рублей

Индивидуальным предпринимателям, которые занимаются продажами маркированной продукции (лекарства, обувь, меховые изделия) и подакцизных товаров

Индивидуальные предприниматели, у которых не работает ни одного сотрудника, а годовой доход не превышает 2,4 миллионов рублей

Индивидуальные предприниматели, которые занимаются продажами или перепродажей маркированной продукции и подакцизных товаров

6% от дохода, который был получен от работы с индивидуальными предпринимателя и юридическими лицами и 4% от дохода, полученного от работы с физическими лицами

📌Переход с ЕНВД на УСН с 2021 года. Условия, выбор объекта, ваши действия

Примечание: для принятия решения, основанного на максимальном количестве факторов, следует также учитывать, что:

- Выбор УСН делается сразу на год;

- ПСН можно выкупить на один месяц;

- Возможно совмещение УСН и ПСН для индивидуальных предпринимателей. Например, в следующей модели: использовать патент для розничной торговли, а для другой деятельности – УСН.

Как «закрыть» ЕНВД?

Для снятия компании с учета с ЕНВД не требуется ничего делать. Налоговой все организации и индивидуальные предприниматели, работающие на ЕНВД, будут автоматически сняты с такого учета в крайний срок применения данной системы налогообложения – 31.12.2020 г.

Как перейти на УСН?

Чтобы перейти с ЕНВД на УСН (напомним, это доступно и для юридических лиц, и для индивидуальных предпринимателей), необходимо подать соответствующее уведомление в ИФНС. Крайний срок – 31 декабря 2020 года.

Подать уведомление через СБИС Электронная отчетность можно следующим образом:

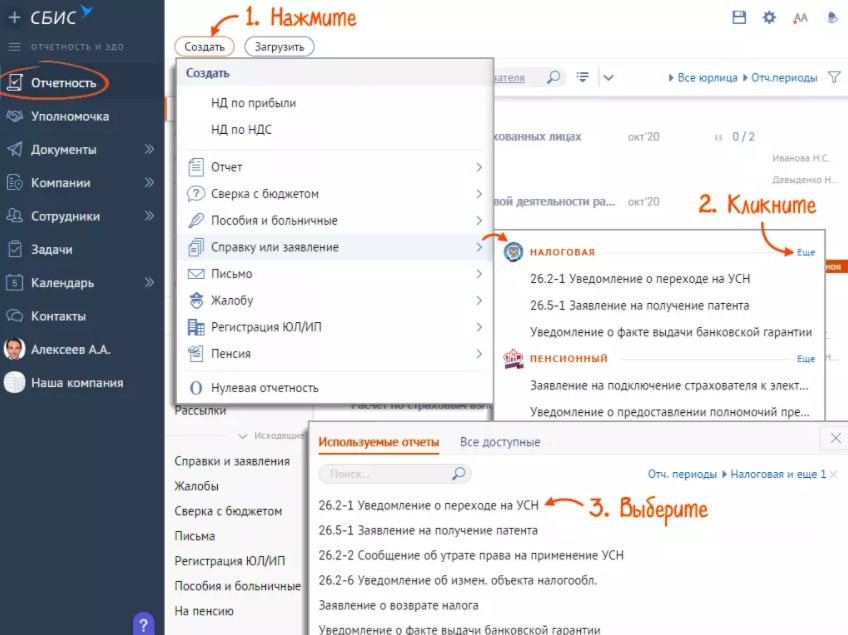

Шаг 1: кликните: «Отчетность» –> «Создать» –> «Справку или заявление» –> «Налоговая» –> «Уведомление о переходе на УСН»

Шаг 2: заполните все поля в уведомлении. Обратите внимание, что форма и для юридических лиц, и для организаций – одинаковая. Чаще всего вопросы вызывают следующие поля:

- «Признак налогоплательщика» – здесь необходимо указать код «2» (переход в связи с отменой ЕНВД);

- «Получено доходов за 9 месяцев года подачи уведомления и остаточная стоимость основных средств на 1 октября» — эти строчки заполняются только юридическими лицами. Здесь следует указать доход по основной системе налогообложения, если его не было, а фирма работала только на ЕНВД, то заполнять ничего в этих строчках не надо.

Как перейти на ПСН?

Чтобы перейти с ЕНВД на ПСН (напомним, это доступно только для индивидуальных предпринимателей), необходимо подать соответствующее заявление в ИФНС. Чтобы перейти на ПСН с самого начала 2021 года, подайте заявление в срок до 17 декабря 2020 г. Обратите внимание, что крайнего срока, как такового, нет, потому что для перехода на ПНС необходимо купить патент за 10 рабочих дней до начала его фактического применения. Но в этом случае за период, когда фирма работала не на ПСН, ей необходимо будет уплачивать налоги по УСН или ОСНО.

Шаг 1: кликните: «Отчетность» –> «Создать» –> «Справку или заявление» –> «Налоговая» –> «Заявление на получение патента»

Шаг 2: заполните все поля в заявлении. Чаще всего вопросы вызывают следующие поля:

- В идентификационном коде вида предпринимательской деятельности необходимо указать данные из первых трех столбцов специального классификатора видов деятельности для ПСН;

- В коде субъекта РФ указывается код того субъекта, в котором зарегистрирован индивидуальный предприниматель. Если планируется ведение деятельности по ПСН в двух субъектах, то необходимо подать два заявления;

- В коде налогового органа по месту осуществления предпринимательской деятельности указывается код налогового органа в субъекте, где индивидуальный предприниматель не зарегистрирован, но планирует вести деятельность.

Как перейти на самозанятость?

Если индивидуальный предприниматель планирует переход с ЕНВД на налог на профессиональный доход, необходимо скачать мобильное приложение «Мой налог» и зарегистрироваться в нем или сделать это в кабинете налогоплательщика НПД.

Перерегистрация кассы

Для работы по новой системе налогообложения необходимо выполнить специальные настройки. Не допускайте указания ЕНВД в чеках, начиная с нового года, иначе рискуете получить штрафные санкции. Чтобы избежать этого, необходимо заранее выполнить необходимые настройки. Не откладывайте это на последний день 2021 года!

Если организация или индивидуальный предприниматель переходит с ЕНВД на ОСНО, то потребуется покупка нового фискального накопителя, который будет действовать не 36 месяцев (как в аппаратах для ЕНВД), а 15 месяцев.

Если у вас остались вопросы, как в СБИС перейти на другую форму налогообложения, задайте их нашим специалистам.

Источник: www.abt.ru

Переход с ЕНВД на УСН: как быть, если ИП опоздал

С 1 января 2013 года налоговый режим ЕНВД больше не является обязательным. Поэтому применяющий данный режим предприниматель при желании может перейти на УСН. И если ИП не меняет вид деятельности, такой переход возможен только с начала нового календарного года. Но из этого правила есть исключение.

Когда именно оно не действует и предприниматель вправе поменять налоговый режим в течение года, автор рассказала в статье. Также вы найдете подробные рекомендации о том, как ИП учитывать «переходные» доходы и расходы при смене ЕНВД на УСН. По общему правилу перейти с «вмененки» на УСН можно только с начала нового года.

Но и для предпринимателя, который не успел до 31 декабря 2013 года подать соответствующее уведомление в инспекцию и заявление о снятии с учета в качестве плательщика ЕНВД, а работать хочет на «упрощенке», не все потеряно. С 1 января 2013 года режим ЕНВД больше не является обязательным (п. 1 ст. 346.28 НК РФ). Поэтому применяющий данный режим предприниматель при желании может переходить либо на общую систему налогообложения, либо на упрощенную.

- не позднее 31 декабря 2013 года направить в инспекцию уведомление о переходе на УСН с 1 января 2014 года (п. 1 ст. 346.13 НК РФ);

- представить в инспекцию заявление о снятии с учета в качестве плательщика ЕНВД в течение пяти рабочих дней со дня перехода на УСН (абз. 3 п. 3 ст. 346.28 НК РФ).

К сведению

Предпринимателю, совмещающему УСН и «вмененку», чтобы отказаться от ЕНВД и применять с нового года лишь УСН, достаточно подать заявление о снятии с учета в качестве плательщика ЕНВД (абз. 3 п. 3 ст. 346.28 НК РФ). Подавать уведомление о переходе на УСН не требуется.

Но если предприниматель перестал заниматься деятельностью, облагаемой ЕНВД, то он может перейти на УСН и в течение года. Правда, условие о прекращении «вмененной» деятельности для перехода на УСН является в данном случае обязательным. Это прописано в п. 2 ст. 346.13 НК РФ.

Что может стать причиной

Прекращение деятельности может быть вызвано следующими причинами:

- отменой в муниципальном образовании режима в виде ЕНВД в отношении такой деятельности (п. 2 ст. 346.26 НК РФ);

- нарушением ограничений по физическим показателям, например, если площадь торгового зала в магазине, торгующем в розницу, превысила 150 кв. м или при оказании автотранспортных услуг количество автомобилей стало больше 20 (подп. 5 и 6 п. 2 ст. 346.26 НК РФ);

- началом новой предпринимательской деятельности, в отношении которой предприниматель не хочет применять «вмененку», даже в том случае, когда новый вид деятельности допускает применение ЕНВД. Например, если ИП, который занимался розничной торговлей и был плательщиком ЕНВД, перепрофилируется и начинает заниматься оказанием бытовых услуг.

Итак, если предприниматель прекратил в течение года свою деятельность, облагаемую ЕНВД, по одному из перечисленных выше оснований, то новую деятельность он может перевести на «упрощенку». Причем перейти на УСН можно уже с того месяца, с которого прекращена обязанность уплачивать ЕНВД. Это следует из абз. 2 п. 2 ст. 346.13 НК РФ и разъясняется Минфином России в письме от 20.12.2012 № 03-11-11/385.

Мнение

Мария Гафиатуллина — главный бухгалтер ООО «Сармост»

Также не следует забывать, что обязанность по уплате ЕНВД прекращается только после того, как предприниматель снялся с учета в качестве плательщика этого налога и рассчитался с бюджетом. Об этом сказано в ст. 44 и п. 1 ст. 346.32 НК РФ.

Какие документы оформить

Чтобы осуществить переход с ЕНВД на УСН, в инспекцию нужно подать:

- заявление о снятии с учета в качестве плательщика ЕНВД в течение пяти рабочих дней с момента прекращения «вмененной» деятельности (абз. 3 п. 3 ст. 346.28 НК РФ). Если нарушить пятидневный срок, инспекция с учета не снимет. А ЕНВД придется платить до последнего дня месяца, в котором заявление в итоге будет подано (абз. 5 п. 3 ст. 346.28 НК РФ);

- уведомление о переходе на упрощенную систему (абз. 2 п. 2 ст. 346.13 НК РФ). Срок, в течение которого его необходимо подать, – 30 календарных дней с даты прекращения «вмененной» деятельности, указанной в заявлении о снятии с учета в качестве плательщика ЕНВД. Тогда на «упрощенку» можно будет перейти уже с начала того месяца, в котором предприниматель перестал быть плательщиком ЕНВД. Это следует из п. 2 ст. 346.13 НК РФ и разъяснено в письме Минфина России от 12.09.2012 № 03-11-06/2/123.

К сведению

Пример 1

Если 15 февраля предприниматель подал заявление о снятии с учета в качестве плательщика ЕНВД в связи с прекращением вида деятельности и уведомление о переходе на УСН, тогда уже с 1 февраля можно применять УСН в отношении других видов деятельности.

Как учитывать доходы и расходы при переходе на УСН

Налоговый кодекс РФ не содержит рекомендаций о том, как учитывать доходы и расходы тем, кто раньше платил ЕНВД. Есть только разъяснения для тех, кто перешел на УСН с обычной системы налогообложения (ст. 346.25 НК РФ). Однако эти нормы для данной ситуации не подходят.

Принимая решение в отношении тех или иных переходных сумм, предприниматель должен смотреть, выполнены ли общеустановленные гл. 26.2 НК РФ условия для их учета.

Аванс получен на ЕНВД, а продажа состоялась на УСН

Аванс, полученный от контрагента, в рамках ЕНВД, перейдя на УСН, учитывать в доходах нельзя. Ведь авансы «упрощенцы» отражают в доходах в том периоде, когда они перечислены (п. 1 ст. 346.17 НК РФ). А в данном случае это произошло до перехода на упрощенную систему налогообложения.

Значит, доходов по проведенной операции уже не возникнет. Иначе имело бы место двойное налогообложение. Но если по каким-то причинам ИП не реализует товары (работы, услуги) в счет аванса и возникнет необходимость списать образовавшуюся кредиторскую задолженность, ее сумму нужно будет включить в налогооблагаемый доход при УСН. Об этом говорится в письмах Минфина России от 21.02.2011 № 03-11-06/2/29 и ФНС России от 14.02.2011 № КЕ-4-3/2303.

Продажа осуществлена на ЕНВД, а оплата поступила при УСН

Возможна ситуация, когда, продав что-то на ЕНВД с условием отсрочки платежа, к моменту перехода на УСН предприниматель еще не успел получить оплату по сделке. Нужно ли включать в налогооблагаемые доходы сумму, которая поступит в счет погашения данной задолженности?

Делать этого не надо, хотя деньги и поступают предпринимателю, когда он уже находится на УСН. Дело в том, что поступившие средства не имеют отношения к деятельности ИП на «упрощенке», а заработаны они от вмененной деятельности. Значит, налог с этого дохода предприниматель уже уплатил.

То, что сделка заключена в периоде применения ЕНВД, подтвердит прежде всего договор с контрагентом. Не помешают и другие подтверждающие документы (например, накладные, акты, счета). На данный порядок указывает Минфин России (письмо от 22.06.2007 № 03-11-04/2/169), что находит поддержку и у арбитров (постановление ФАС СевероЗападного округа от 03.04.2006 по делу № -А56-2051/2005).

Товары куплены на ЕНВД, а реализованы при УСН

При переходе предпринимателя на УСН с ЕНВД вполне возможна ситуация, когда часть товаров, купленных на «вмененке», будет реализована уже на «упрощенке». То есть в новый спецрежим ИП переходит с остатком товара. Как известно, «упрощенцы» с объектом «доходы минус расходы» списывают приобретенные и оплаченные товары по мере их реализации (подп. 2 п. 2 ст. 346.17 НК РФ).

Но имеет ли значение, что ценности были приобретены на другом налоговом режиме?

В одних письмах Минфин России говорит, что данный факт не важен (письма от 30.10.2009 № 03-11-06/2/230 и от 07.02.2007 № 03-11-05/2) и можно уменьшать налоговую базу при «упрощенке» при соблюдении трех условий:

- товары куплены;

- оплачены поставщику;

- реализованы.

В то же время в других письмах Минфин России настаивает, что уменьшать упрощенную базу нельзя, поскольку расходы были произведены, когда ИП применял ЕНВД (письма от 20.08.2008 № -03-11-02/93 и от 24.04.2007 № 03-11-04/3/127).

Первая точка зрения выгоднее: она позволяет «упрощенцам» списывать товары, приобретенные на ЕНВД. Но применять ее рискованно, поскольку и судебная практика неоднозначна.

Источник: delovoymir.biz

Администрация Хасанского муниципального района

Межрайонная ИФНС России № 10 по Приморскому краю напоминает, что в соответствии с Федеральным Законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вменённый доход (ЕНВД) с 1 января 2021 года не применяется.

В этой связи налогоплательщики с 1 января 2021 года не вправе продолжать применять ЕНВД и могут выбрать иной специальный режим налогообложения, в частности, перейти на упрощённую систему налогообложения (УСН).

Организации или индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (пункт 1 статьи 346.13 Кодекса).

Таким образом, организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на упрощённую систему налогообложения с 1 января 2021 года не позднее 31 декабря 2020-го.

Организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима, направив новое уведомление о переходе на УСН и/или соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление. При этом в указанных случаях ранее представленное уведомление будет аннулировано.

Снятие с учёта организаций и индивидуальных предпринимателей, состоящих на учёте в налоговых органах в качестве налогоплательщика ЕНВД, будет осуществлено в автоматическом режиме

Просьба, при копирование материала, оставлять ссылку на первоисточник. Спасибо!

Источник: prim-hasan.ru