- 19.06.2020 человек стал ИП на УСН;

- 04.08.2020 он перешел на НПД, не закрывая ИП;

- 16.01.2021 самозанятый добровольно отказался от НПД и автоматически перешел на ОСНО;

- 05.02.2021 человек «закрыл ИП».

- с 19.06.2020 по 03.08.2020 УСН;

- с 04.08.2020 по 15.01.2021 НПД;

- с 16.01.2021 по 05.02.2021 ОСНО.

- за 2020 год с 19.06.2020 по 03.08.2020 по уплате фиксированных взносов (срок уплаты 31.12.2020) и по представлению декларации по УСН (срок представления 30.04.2021);

- за 2021 год с 16.01.2021 по 05.02.2021 по уплате фиксированных взносов (срок уплаты 20.02.2021) и по представлению декларации по налогу 3-НДФЛ (срок представления 10.02.2021), единой (упрощенной) декларации (срок представления 20.04.2021).

Обратите внимание! ФНС заявляет, что при переходе с УСН на НПД декларацию по УСН надо сдавать в обычные сроки — до 30 апреля следующего года.

Как перейти на УСН с нового года в личном кабинете налогоплательщика на сайте налоговой

Этот вопрос часто вызывал споры. Наконец ФНС дала четкие разъяснения.

То есть сдавать декларацию по УСН надо не до 25 числа следующего месяца, как это бывает при прекращении деятельности, облагаемой УСН, а до 30 апреля следующего года.

Рассказать друзьям

Предыдущая

При АУСН информировать банк о зарплатах надо будет с кодами доходов и вычетов

При подтверждении оператора ЭДО об объективных трудностях сдачи отчетности ФНС за опоздания наказывать не будет

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Главблог #45 Как перейти на УСН

Источник: is1c.ru

Как перейти с Нпд на Усн?

В срок до 25-го числа месяца, следующего за месяцем, в котором ИП стал плательщиком НПД, он должен перечислить УСН-налог, а также подать УСН-декларацию за период применения «упрощенки», то есть с начала года до момента перехода на НПД. Это следует из пункта 2 ст. 346.23 НК РФ.

Как перейти на Нпд ИП?

НПД – налог на профессиональный доход – новая форма налога для индивидуальных предпринимателей (ИП). Налоговый режим был разработан для статуса «Самозанятый», но с недавних пор на него могут перейти и ИП. При этом предпринимателю не требуется закрывать ИП – необходимо просто подать заявление на смену налогового режима.

Как ИП стать самозанятым пошаговая инструкция?

Оформить самозанятость просто: надо встать на налоговый учёт как плательщик НПД — налога на профессиональный доход.

…

Через приложение «Мой налог»

- по паспорту;

- с помощью личного кабинета налогоплательщика для физических лиц на сайте ФНС;

- с помощью учётной записи на портале Госуслуг.

ЭТО ИНТЕРЕСНО: Лучший ответ: Какие документы нужны чтобы оформить социальный контракт?

Как перейти ИП на налог на профессиональный доход?

Доступны несколько способов регистрации: в самом мобильном приложении «Мой налог» (для этого потребуется паспорт для сканирования и проверки, а также фотография, которую можно сделать на камеру смартфона); через кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России (c использованием ИНН и …

Можно ли перейти с Нпд на УСН в середине года?

Как ООО уйти с общего режима в середине года

Перейти на спецрежим можно только с начала следующего года. Для этого нужно подать в налоговую инспекцию соответствующее уведомление до 31 декабря текущего года включительно (если эта дата выпадает на рабочий день): форма 26.2-1 — для УСН; форма 26.1-1 — для ЕСХН.

Когда можно сменить налоговый режим?

346.16 НК РФ. Менять объект налогообложения можно в начале каждого календарного года, при этом важно до 31 декабря успеть уведомить об этом налоговый орган.

Какие налоги уплачиваются при применении общей системы налогообложения?

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций).

Как направить уведомление о прекращении применения УСН?

Если ИП/компания вовсе прекращает вести деятельность, по которой применялась «упрощенка», но при этом не ликвидируется, а продолжает работу по другим направлениям, надо подать в ИФНС уведомление о прекращении деятельности по УСН по форме 26.2-8. Сделать это нужно в течение 15 дней после прекращения такой деятельности.

Как самозанятому стать ИП на Нпд?

Самозанятый гражданин, решивший стать индивидуальным предпринимателем, должен пройти госрегистрацию в ИФНС. Для этого ему необходимо предоставить пакет документов, который в стандартном виде включает (ст. 22.1 закона о госрегистрации № 129-ФЗ от 08.08.2001): заявление по форме № Р21001 (утв.

ЭТО ИНТЕРЕСНО: Где содержатся основные принципы международного права?

Чем можно заниматься самозанятому?

Самозанятые могут заниматься реализацией товаров и имущественных прав (например, сдачей в аренду жилых помещений), а также выполнением работ и оказанием услуг.

Что платят самозанятые?

Единственный налог, который платят самозанятые, — налог на профессиональный доход (НПД). Он похож на упрощённую систему налогообложения для предпринимателей, но отличается ставкой: 4% — за доходы от работы с физическими лицами; 6% — за доходы от работы с юридическими лицами или ИП.

Источник: onixhome.ru

Переход с ЕНВД на УСН с 2021 года

С 1 января 2021 года специальный налоговый режим в виде ЕНВД отменяется. Перед плательщиками вмененки стоит вопрос, на какую систему налогообложения перейти с 2021 года. Расскажем о том, кто вправе заменить ЕНВД упрощенкой и как это сделать.

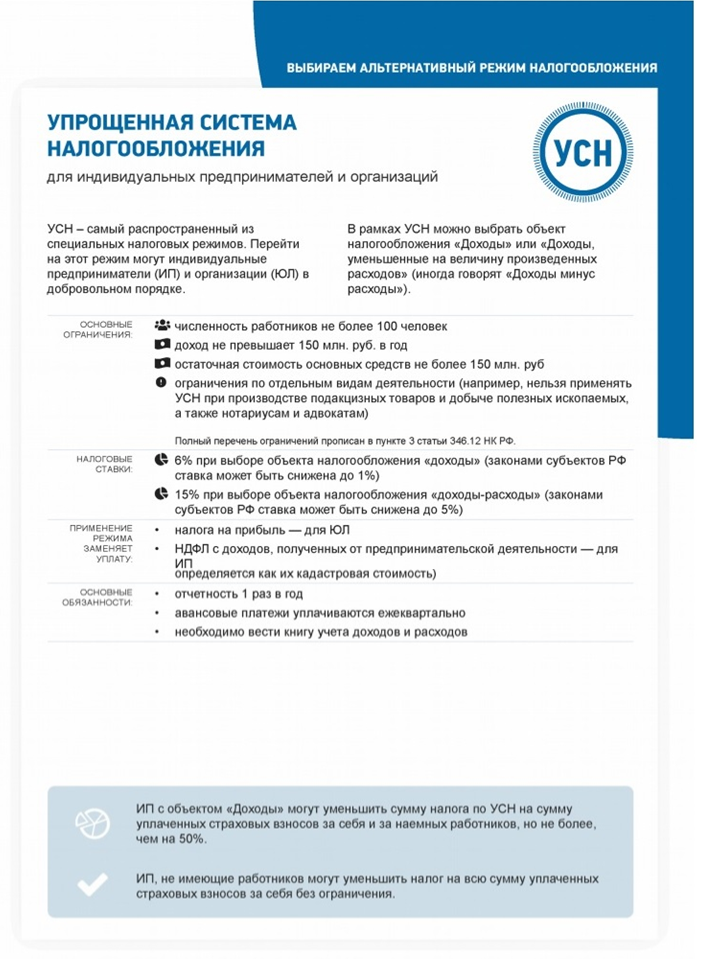

Ограничения для применения УСН

- фирмы, имеющие филиалы;

- организации и ИП, годовой доход которых превышает 150 млн руб.;

- организации, остаточная стоимость основных фондов которых превышает 150 млн руб.

Если в течение года условия применения упрощенки нарушаются, плательщик утрачивает право на УСН и автоматически оказывается на общей системе налогообложения, что грозит значительным ростом налоговой нагрузки.

Как рассчитывается УСН-налог

Плательщики при переходе на упрощенку выбирают объект налогообложения, от которого зависит порядок расчета и уплаты налога:

- страховые взносы;

- пособия за первые 3 дня болезни работников;

- взносы по договорам добровольного личного страхования

При этом налог уменьшается не более чем на 50%.

В отличие от ЕНВД размер упрощенного налога напрямую зависит от полученных доходов.

От каких налогов освобождает УСН

Упрощенная система аналогично вмененке дает право не платить такие налоги (ст. 346.11 НК РФ):

Дополнительно все плательщики УСН освобождаются от НДС, кроме случаев импорта продукции и исполнении обязанностей налогового агента.

Если у вас остались вопросы по переходу с ЕНВД на иные режимы, ответы на них вы можете найти в КонсультантПлюс.

Основные обязанности плательщика УСН

Сравним ЕНВД и УСН по части отчетности и периодичности уплаты налогов:

| Обязанность | УСН | ЕНВД |

| Сдача декларации | 1 раз в год (по итогам года) | 4 раза в год (по итогам каждого квартала) |

| Уплата налога и авансов | 4 раза в год | |

| Дополнительная отчетность | Книга доходов и расходов | Нет |

Наряду с уменьшением количества подаваемых деклараций упрощенка требует ведения нового регистра — книги учета доходов и расходов, утв. Приказом Минфина от 22.10.2012 № 135н. Дополнительно для организаций устанавливается обязанность ведения бухгалтерского учета и сдачи бухгалтерской отчетности.

Как перейти на УСН с 2021 года

Бланк уведомления о переходе на УСН Скачать

Образец уведомления о переходе на УСН Скачать

Документ потребует указания:

- кода выбранного объекта: 1 — для доходов, 2 — для доходов, уменьшенных на расходы;

- для организации — суммы доходов за 9 месяцев 2020 (должна быть не более 112,5 млн руб. (150 / 12 месяцев * 9 месяцев);

- для организации — остаточной стоимости основных средств на 1 октября 2020.

Направить в инспекцию уведомление можно:

- лично;

- через личный кабинет налогоплательщика;

- по ТКС;

- почтовым отправлением с описью вложения.

Обратите внимание: уменьшить налог по объекту «Доходы» на уплаченные взносы вправе не только ИП, но и организации.

Что будет, если не перейти на УСН?

Переход на упрощенку необязателен. Но если у предпринимателей есть возможность выбора из нескольких режимов налогообложения (это УСН, ПСН, НПД и ЕСХН), то у организаций вариантов меньше — только УСН и ЕСХН. О возможности применения этих режимов налогообложения бывшими вмененщиками мы расскажем в отдельных статьях.

Пропуск срока подачи уведомлений о переходе на УСН и отказ от выбора иного режима автоматически переведет плательщика на общую систему налогообложения с 1 января 2021 года. О том, уплатой каких налогов обернется такой случай, мы рассказали выше.

Поэтому сейчас всем хозяйствующим субъектам, уплачивающим ЕНВД, важно оценить ситуацию, выбрать новый оптимальный налоговый режим и вовремя уведомить ИФНС о выбранной системе с 2021 года. Кстати, ИП могут продумать возможность совмещения УСН с патентом.

Подводим итоги

- С 1 января 2021 года на УСН вправе перейти организации и ИП, у которых доход за год и остаточная стоимость основных фондов не превышают 150 млн руб.

- Сумма «упрощенного» налога напрямую зависит от фактических доходов плательщика.

- О применении УСН в 2021 году вмененщики до 31 декабря 2020 уведомляют свои ИФНС и указывают выбранный объект налогообложения: доходы или доходы, уменьшенные на величину расходов. В противном случае последует автоматический переход на ОСНО.

- ИП вправе совмещать УСН с патентом.

Источник: blogkadrovika.ru