Переход на упрощенную систему налогообложения допустим для предпринимателей в определенные сроки, с которыми вы сможете ознакомиться в этой статье. Также вы сможете узнать более подробно о самой системе налогообложения и преимуществах упрощенки. Образец заполнения уведомления о переходе на УСН для ИП поможет составить этот документ правильно.

Что такое общая система налогообложения

Общая система налогообложения – одна из самых распространенных систем, которая действует в Российской Федерации. Ею автоматически пользуются все индивидуальные предприниматели и юридические лица, даже те, кто имеет право перейти на другое налогообложение. ОСНО одна из самых неудобных для бизнеса систем, так как требует большей отчетности перед налоговой инспекцией, а также предполагает значительные финансовые затраты на осуществление выплат в пользу государства.

Чем УСН отличается от ОСНО

Упрощенная система налогообложения – один из облегчающих режимов, предназначенные для начинающих предпринимателей и небольшого (малого и среднего) бизнеса.

Переход с ОСНО на УСН — условия и правила смены режима

- доходы;

- доходы, полученные после вычета расходов.

Обратите внимание: каждый предприниматель должен выбрать объект самостоятельно. Чтобы это сделать, им необходимо учесть специфику своего бизнеса, так как в некоторых случаях выгоден первый вариант (когда затраты минимальны), а в других – второй (в тех случаях, когда производство товаров и услуг предполагает большие расходы).

УСН предлагает очень выгодные условия для ИП

Выбирая объект налогообложения, предприниматель должен знать и о существующих налоговых ставках. В отношении объекта «доходы» выплаты осуществляются в размерах от одного до шести процентов от полученной прибыли, в зависимости от региона регистрации компании. Например, в настоящее время в Крыму действуют особые условия для развития бизнеса, и применяется нулевая налоговая ставка.

Для объекта «доходы минус расходы» применяется пятнадцати процентная налоговая ставка. В данном случае также существуют свои нюансы. Предпринимателям следует учитывать, что не все их расходы будут учитываться налоговой инспекцией.

В данном случае не будут учтены различные штрафы и пени, которые выплачивал предприниматель за нарушение действующего законодательства и несвоевременное осуществление выплат. Еще одной особенностью данного объекта налогообложения является то, что сумма выплат за год не должна быть меньше одного процента от доходов, полученных в результате ведения предпринимательской деятельности. То есть, если работа компании связана с большими расходами и налог с ее конечной прибыли будет меньше одного процента от общего дохода за год, то предприниматели должны будут выплачивать большую сумму в пользу государства.

Смена налогообложения – переход с ОСНО на УСН в 1С 8.3

Достоинства УСН

Упрощенная система налогообложения стала так распространена среди представителей малого и среднего бизнеса из-за ряда преимуществ, присущих данному налоговому режиму. В первую очередь это касается более простого ведения отчетности, в результате чего предпринимателю не придется долго разбираться со специфическими бухгалтерскими документами. Также это позволяет допустить меньшее количество ошибок или полностью избежать их, что значительно облегчит жизнь бизнесмену. Не менее важным является и тот факт, что предприниматели платят меньше налогов, в результате чего у них появляется больше возможностей для развития своего бизнеса.

Кто может находиться на УСН

Как уже было сказано, переход на УСН с ОСНО может осуществляться не всеми предпринимателями. Он допускается только для малого и среднего бизнеса, который соответствует следующим критериям:

- количество работников в фирме не должно превышать сто человек;

- общая стоимость основных средств компании не должна превышать сто миллионов рублей;

- допустимый ежегодный доход не должен превышать шестидесяти миллионов;

- в компании допускается доля участия прочих организаций, но она не должна превышать двадцати пяти процентов.

Если фирма соответствует указанным выше пунктам, то ее учредители имеют право обратиться в налоговую инспекцию и уведомить ее о переходе на упрощенную систему налогообложения. В тех случаях, когда компания перестала соответствовать хотя бы одному критерию, она обязана уведомить ФНС об этом в течение пятнадцати дней после окончания налогового периода, после чего перейти обратно на общую систему налогообложения.

Как перейти на УСН

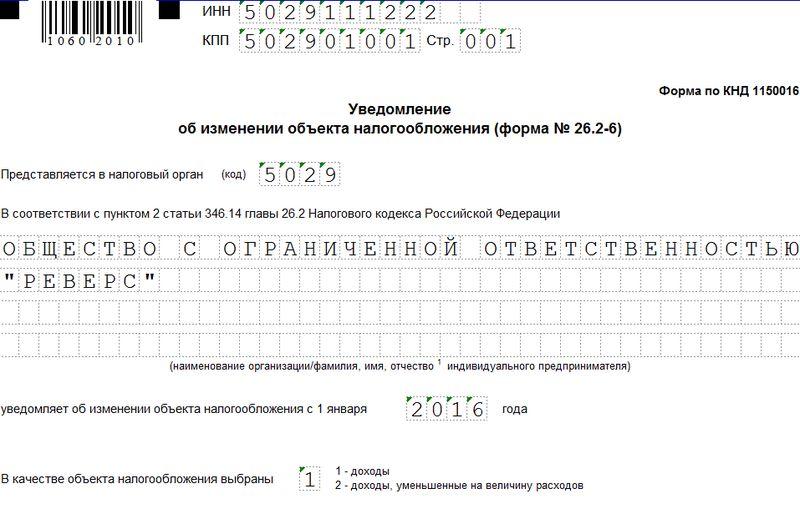

Как и когда ИП может перейти на УСН с ОСНО, чтобы это было сделано на законных основаниях? В первую очередь для того чтобы осуществить данный переход, предпринимателям необходимо сначала проверить свое соответствие действующим критериям упрощенки. Если бизнес полностью входит в рамки существующих требований, то ИП имеет право обратиться в налоговую инспекцию, в которой он зарегистрирован, с уведомлением. Образец заявления в налоговую инспекцию о переходе на упрощенную систему налогообложения вы сможете увидеть чуть ниже.

В этом документе должны быть указаны сведения о предпринимателе (ФИО или название организации). Также в обязательном порядке должна быть указана остаточная стоимость всех средств и доходы, полученные до первого октября.

Обратите внимание: при этом следует учитывать тот факт, что для получения допуска к переходу на УСН, компания должна за девять месяцев заработать не более сорока пяти миллионов рублей.

Скачать бланк заявления о переходе на УСН, форма которого рекомендована ФНС, можно на нашем сайте по этой ссылке. В настоящее время наиболее приемлемой для написания уведомления является форма 26.2-1.

В какой период разрешается переход на УСН

В настоящее время действуют следующие сроки подачи заявления о переходе на упрощенную систему налогообложения:

- В течение тридцати дней с момента подачи документов в налоговую инспекцию, на основании которых будет осуществляться регистрация бизнеса. В этом случае к предпринимателю сразу будет применяться упрощенная система налогообложения, а не общая.

- В конце отчетного периода. В данном случае разрешается подача уведомлений с первого октября до тридцать первого декабря текущего года, а сам переход будет осуществлен с первого января того года, который следует за подачей документов.

При переходе на УСН необходимо учесть в КУДИР определенные затраты

Отчетность за расходы в переходном периоде

Как перейти на упрощенную систему налогообложения и как записывать существующие расходы в переходном периоде? Этот вопрос беспокоит многих предпринимателей, которые столкнулись с данной сложностью. Предприниматели должны записать в книгу расходов и доходов определенные затраты.

Если работы и их прием был осуществлен после перехода на упрощенку, то данном случае сами деньги могут быть выплачены до перехода, так как важен сам факт приема работ.

Расходы организации после перехода на УСН

Не будут учитываться те расходы, которые были осуществлены после перехода, если акт приемки работ был подписан в предшествующем налоговом периоде, и эти затраты были учтены в нем.

Отчетность за доходы в переходном периоде

Как перейти на упрощенку с общей системы налогообложения и указывать свои доходы, полученные в переходном периоде? Это еще один из самых распространенных вопросов, который задают предприниматели.

В настоящее время существуют следующие правила ведения данной отчетности. Деньги, полученные до перехода на упрощенку за те работы, которые будут выполнены уже в новом отчетном году, будут облагаться налогом по УСН ,а доходы за работы, выполненные до перехода на упрощенку, которые были указаны в отчете за предшествующий период, не будут относиться к упрощенке, даже если они получены после официального перехода на УСН.

Источник: vashbiznesplan.ru

Как перейти с онсо на усн

Подходит пора подвести итоги за 9 месяцев, если Вы, хотите сменить систему налогообложения с начала 2019г.

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Как перейти с ОСН на УСН с 01.01.2019г.

Перейти с ОСН на УСН можно только с начала нового года. Для этого не позднее 31 декабря подайте в ИФНС уведомление (п. 1 ст. 346.13 НК РФ). Ждать от ИФНС разрешения не надо.

Переходя на УСН, восстановите НДС по ОС, остаткам МПЗ и по выданным авансам. На 1 января (п. 1 ст. 346.25 НК РФ):

• включите в доходы незакрытые авансы, полученные от покупателей, за вычетом исчисленного с них НДС;

• учтите в расходах оплаченную стоимость остатков сырья, материалов, НЗП и готовой продукции (Письмо Минфина от 30.10.2009 N 03-11-06/2/233). А вот стоимость товаров на УСН списывают только при продаже (пп. 2 п. 2 ст. 346.17 НК РФ). Остаточную стоимость ОС списывайте в особом порядке (пп. 3 п. 3 ст. 346.16, пп. 4 п. 2 ст.

346.17 НК РФ).

После перехода на УСН оплату, полученную от покупателей за товары, работы, услуги, проданные на ОСН, не учитывайте в доходах. Свои платежи поставщикам за товары, работы или услуги, учтенные в расходах на ОСН, не учитывайте в расходах на УСН.

Для перехода на УСН с 2019г доходы за 9 месяцев 2018г. без НДС не должны превышать 112,5 млн руб., а бухгалтерская остаточная стоимость ОС на 01.01.2019 – 150 млн руб. (п.2, пп.16 п ст.346.12 НК РФ). Также надо соблюсти остальные условия применения УСН:

• Доля участия в ней других организаций не может превышать 25%;

• Численность сотрудников менее 100 человек;

• Запрет применения УСН для организаций, у которых есть филиалы.

После подачи уведомления о переходе на УСНО, не поленитесь, напишите письмо в произвольной форме о применяемой системе налогообложение в ИФНС. Выданное уведомления с налоговой инспекции пригодиться вам в тендерах, при оформлении кредитов, а также при запросах ваши контрагентов.

#бухгалтерскийдом #бухгалтер #бухгалтерия #бухгалтерскиеуслуги #бухгалтерскийучет #бухгалтерскоеобслуживание #бухгалтерскоесопровождение #ндс #прибыль

Источник: altbd.ru

Как осуществить переход на УСН: пошаговая инструкция. Переход на УСН: восстановление НДС

Переход ИП на УСН производится в порядке, установленном законодательством. Предпринимателям необходимо обратиться по месту проживания в налоговый орган. Рассмотрим далее, что собой представляет переход на УСН, когда возможен и как происходит.

Общие сведения

В налоговый орган необходимо подать заявление. Переход на УСН произойдет в следующем году после отчетного, если бумага будет подана с 1 октября по 30 ноября текущего периода. В ней плательщик сообщает о величине доходов за последние 9 месяцев, среднем количестве сотрудников предприятия, стоимости нематериальных активов и основных средств. Из данного правила есть исключения.

Они действуют для вновь образованных юрлиц и зарегистрированных физлиц в качестве индивидуальных предпринимателей. Эти субъекты могут направить заявление в пятидневный срок с момента постановки их на учет налоговым органом. Дата указывается в свидетельстве о госрегистрации.

Обязательность формы 26.2-1

Заявление, по мнению налоговых инспекторов, подавать обязательно. В противном случае как уполномоченный орган узнает, что плательщик изменил систему налогообложения? В судебной практике встречается ряд случаев, когда применение нового режима признается необоснованным. Это происходит вследствие того, что переход на УСН был произведен неофициально. Однако встречаются и иные решения.

Некоторые Федеральные арбитражные суды признают в качестве заявления поданную декларацию, составленную по УСН за первый квартал в отчетном году. ФАС Московского округа разъяснил ситуацию по-своему. Суд в своем постановлении в частности сослался на ст. 346.11-346.13 НК.

В них установлено, что переход на УСН организациями и физлицами-предпринимателями осуществляется в добровольном порядке. В этой связи отсутствие заполненной ф. 26.2-1 не будет выступать как основание для запрета в применении нового режима, если другие действия субъекта свидетельствовали об использовании данного режима с момента своей регистрации.

Кроме этого, ФАС принял во внимание ст. 3 НК. В пункте 7 этой нормы указано, что все противоречия, сомнения и неясности должны толковаться в пользу плательщика. Правовые последствия непредставления заявления не определены законодательством. Однако во избежание проблем и судебных разбирательств специалисты рекомендуют направить уведомление на переход.

УСН будет действовать до момента, пока плательщик не решит вернуться к общей системе. В этом случае ему следует повторно обратиться в налоговый орган.

Сроки

Налоговые инстанции с одной стороны указывают на то, что ф. 26.2-1 выступает как извещение, свидетельствующее о желании плательщика совершить переход на УСН. Законодательство не устанавливает требований для контрольной структуры по поводу принятия решения относительно этого. Вместе с этим налоговый орган говорит о направлении плательщику извещения о том, что его заявление не может быть рассмотрено ввиду пропуска установленных сроков.

Судебная практика

Решения арбитражей по вопросам, касающимся пропуска срока подачи заявления о переходе, весьма неоднозначны. Некоторые арбитражные суды признают правоту налоговой инспекции, отказывающей плательщику в праве использовать упрощенный режим из-за этого. Другие инстанции указывают на то, что пропуск срока сам по себе не может лишить субъекта возможности применять УСН, если заявление было подано повторно после устранения препятствий, мешавших изменить режим. ВАС РФ определил, что подача документа по истечении пятидневного срока с даты постановки на учет не может выступать как основание для отказа.

Важный момент

Необходимо помнить о том, что если последний день установленного законодательством срока выпадает на выходной, то датой окончания будет являться следующий после них рабочий день. Налоговые органы нередко забывают об этом и отказывают плательщикам. В таких случаях оспорить это решение можно в арбитражном суде.

Другие случаи

Бывает так, что плательщик не нарушил срок, но тем не менее опоздал с подачей заявления. Это может произойти, например, если регистрирующий орган совершил ошибку и выдал неправильные первичные документы. Налогоплательщик подал заявление о переходе на упрощенный режим в пятидневный срок с даты получения корректных бумаг.

В данном случае вины субъекта нет, и суд поддержит его право применять спецрежим. В ряде случаев налоговый орган отказывается принимать заявление одновременно с документами на регистрацию. Мотивирует это инстанция тем, что в этот момент субъект не является правоспособным, не имеет ОГРН и ИНН. Арбитражные инстанции однако ссылаются на отсутствие в законодательстве каких-либо требований или ограничений по сдаче документов. Поэтому такие отказы инспекций можно признать необоснованными.

Повторная подача документов

Многие организации изменяют свое местонахождение, а индивидуальные предприниматели, соответственно, место проживания. В таких случаях нет необходимости повторно подавать заявление о переходе на «упрощенку» в налоговую инспекцию по новому адресу. В положениях гл. 26.2 НК требований таких не установлено.

Разъяснения по этому вопросу даны контролирующими органами (Минфином, ФНС, УФНС по Москве). Нет необходимости подавать повторное уведомление на начало следующего отчетного периода.

Переход с УСН на НДС

Он может осуществляться добровольно либо принудительно. В первом случае это возможно с нового отчетного периода. Плательщик должен известить налоговый орган о своем отказе применять «упрощенку» до 15 января того года, в котором осуществляется смена режима. В этом случае заполняется другая форма, отличная от той, по которой совершается переход на УСН.

Восстановление НДС может произойти в обязательном порядке. Если прибыль плательщика по итогам года больше 15 млн руб. либо остаточная стоимость ОС и НМА больше 100 млн рублей, он считается переведенным на общую систему с начала квартала, в котором зафиксировано превышение. Извещение об утрате возможности использовать упрощенный режим подается в пятнадцатидневный срок с даты окончания периода, в котором появилась сверхприбыль. Обратный переход на УСН допускается не ранее чем спустя год после потери указанного права.

Исчисление налога на ДС в начале периода

При переходе на общий режим обложения плательщику нет необходимости пересчитывать налоги за прошедший период. Но вместе с этим могут появиться проблемы с незавершенными операциями. В этом случае исчисление НДС осуществляется в зависимости от оплаты и даты отгрузки, момента установления базы по налогу, закрепленного учетной политикой.

Если поставка товара/услуги осуществлена во время использования упрощенного режима, выплаты поступают после изменения системы обложения. НДС может начисляться «по отгрузке». В таком случае в момент поставки предприятие не было плательщиком этого налога. Счет-фактура была выписана без НДС либо просто не была составлена.

В момент получения платы обязанность начисления налога не возникает. НДС может рассчитываться «по оплате». Средства поступают в период, в который предприятие является плательщиком этого налога. И одновременно с этим появляется обязанность уплаты НДС.

Но так как счет-фактура была составлена в период использования упрощенного режима, а налог в ней не выделен, то предприятию придется выписать новые документы. В них нужно будет выделить НДС. Эти счета-фактуры также необходимо передать и контрагентам. У последних появится возможность предъявить к вычету суммы уплаченного НДС (если они выступают как его плательщики).

Авансовые платежи и отгрузка после изменения режима

Если НДС начисляется «по отгрузке», то непосредственно в момент поставки у предприятия появляется обязанность уплатить налог. При этом организация выписывает счет-фактуру, в которой он выделен. Если НДС начисляется «по оплате», то средства поступили в момент использования упрощенной системы. Предприятие в этом случае не было плательщиком указанного налога.

Следовательно, обязанности его отчислять не возникало. Но в момент отгрузки компания должна выписать счет-фактуру с выделенным НДС, поскольку в этот момент она уже является его плательщиком. Вне зависимости от того, что учетная политика закрепляет способ определения базы по налогу на ДС, по ходу поступления средств предприятие должно будет выплатить его после отгрузки.

Источник: fb.ru