Как осуществить переход

- проверить, по всем ли критерием вы проходите;

- уведомить налоговую о намерении перейти на данный спецрежим;

- начать использовать ЕСХН.

На каждом этапе имеются свои важные нюансы, которые следует рассмотреть более детально.

Критерии для перехода на спецрежим

Перейти на ЕСХН имеют право:

- индивидуальные предприниматели и компании;

- сельскохозяйственные потребительские кооперативы;

- фермерские хозяйства, производящие, перерабатывающие и реализующие сельхозпродукцию.

Кроме того, нужно пронимать, что доход от реализации сельскохозяйственной продукции должен составлять не меньше 70 процентов от всего дохода.

Если производитель занимается ловлей, выращиванием и переработкой рыбы, ему придется соблюсти дополнительные критерии.

ЕСХН или УСН? Что выбрать? Анастасия_консультации по налогам

Таким образом, на ЕСХН могут перейти:

- Рыбохозяйственные предприятия и индивидуальные предприниматели;

- сельхозкооперативы;

- российские рыбохозяйственные фирмы, относящиеся к градообразующим и поселкообразующим предприятиям (если число работников и их членов

- семьи составляет не меньше половины всего населения города или поселка);

- рыболовецкие колхозы.

Данные категории имеют право на осуществление перехода на ЕСХН в следующих ситуациях:

- численность привлекаемых сотрудников не превышает 300 человек за год;

- для рыбной ловли используются зафрахтованные или находящиеся в собственности суда промыслового флота;

- у компании не меньше 70 процентов от общей суммы дохода достаются благодаря произведенной рыбной продукции.

Только в том случае, когда предприятие соответствует всем указанным критериям, оно может перейти на ЕСХН.

Как известить налоговую

Все фирмы, которые желают перейти на данный спецрежим, обязаны уведомить об этом налоговую по месту нахождения предприятия. Если на ЕСХН переходит ИП, уведомляется служащие налоговой по месту жительства. Само уведомление отправляется в форме, утвержденной соответствующим приказом Минфин РФ.

В уведомлении необходимо указать следующие данные:

- Информация, которая идентифицирует налогоплательщика;

- дата перехода на спецрежим;

- сведения о соответствии всем критериям;

- информация, заверяющая сведения в уведомлении.

Стоит при этом обратить внимание на другую важную деталь, а именно на предельную дату, до которой компания обязана подать уведомление:

— не позже 31 декабря того года, который предшествует году перехода на ЕСХН (для ИП и фирм, пользовавшихся другим видом налогообложения);

— в срок до 30 дней с даты постановки на учет в налоговой (для открывшихся компаний).

Чтобы перейти на ЕСХН с 2022 года, следует отправить необходимые документы до 10 января 2022 года.

Как начинается применение ЕСХН

Налоговая начинает применять к ИП или компании ЕСХН:

- С 1 января того года, который последовал за тем, когда были соблюдены все критерии и было отправлено соответствующее уведомление в налоговую;

- с начала работы ИП или предприятия, если сроки подачи уведомления не были нарушены.

Если же производитель не уведомил налоговиков о смене налогового режима или же не сделал это в сроки, установленные российским законодательством, он не будет считаться налогоплательщиком с режимом ЕСХН.

Подобные недочеты всегда становятся причиной смены налогового режима. При этом компания или ИП, не успевшие отправить уведомление, лишаются права встать на ЕСХН на целый год.

Достоинства ЕСХН

Если компания решится перейти на ЕСХН, она получит следующие преимущества:

- Снижение налоговой нагрузки благодаря единому налогу на прибыль или НДФЛ;

- выгодные условия НДС;

- быстрое списание стоимости ключевых средств;

- сокращение необходимых ресурсов на ведение регистров;

- ежегодный отчет и плата налогов два раза в год.

Однако, говоря о преимуществах, стоит не забывать и о минусах ЕСХН. К примеру, при постановке на данный режим ограничивается перечень расходов, сам переход характеризуется серьезными сложностями, как и будущая работа на нем.

Практически любой производитель сельскохозяйственных товаров, при условии, что он выполнил все условия, предусмотренные законом, и отправивший соответствующее уведомление в налоговую, может перейти на ЕСХН.

Но перед переходом ИП или фирме следует серьезно обдумать все плюсы и минусы такого решения. Лишь в этом случае удастся сделать правильный выбор.

Источник: alrf.ru

Как поменять систему налогообложения для ИП

Правильная форма налогообложения — это не только отсутствие проблем с ФНС, но и возможность легально экономить до 50% на налогах. Разбираемся, как изменить режим налогообложения, какие документы для этого потребуются и в какие сроки их подавать

Иллюстрация: Everett Collection/Shutterstock

Эксперт по бухгалтерскому учету и налогообложению

Как ИП перейти на другую систему налогообложения

Как правило, заявление о переходе на желаемую систему налогообложения подается вместе со всем пакетом документов на регистрацию ИП. Действующие предприниматели могут поменять СНО — но не сразу, а с начала нового года. Краткие сведения о каждой системе налогообложения представлены в таблице:

| Налогообложение | Количество и тип платежей | Сдача отчетности | Ограничения по переходу |

| ОСНО | НДФЛ НДС Налог на имущество Собственные налоги Налоги на сотрудников | Ежегодно: 3-НДФЛ, сведения о численности сотрудников Ежеквартально: Декларация НДС, 6-НДФЛ, расчет взносов | Ограничений нет, все ИП автоматически регистрируются с ОСНО |

| УСН | Упрощенный налог Налог с кадастровой стоимости имущества Собственный налог Налоги на сотрудников Возможно оформление льгот НДФЛ по сотрудникам | Ежегодно: декларация по УСН, данные о численности сотрудников Ежеквартально: данные о взносах, 6-НДФЛ | Не более 150 млн рублей годового дохода Не более 100 сотрудников Остаточная стоимость не более 150 млн рублей |

| ЕНВД | ЕНВД Налог с кадастровой стоимости имущества Собственный налог Налоги на сотрудников НДФЛ по сотрудникам | Ежегодно: данные о количестве сотрудников Ежеквартально: ЕНВД, взносы, 6-НДФЛ | Ограничения по видам деятельности Не более 100 сотрудников |

| Патент | Оплата патента Налог с кадастровой стоимости имущества Собственный налог Налоги на сотрудников Возможно использование льгот НДФЛ по сотрудникам | Ежеквартально: расчет взносов, 6-НДФЛ | Ограничения по видам деятельности Не более 60 млн рублей годового дохода Не более 15 сотрудников |

| ЕСХН | ЕСХН Налог на несельскохозяйственное имущество Собственный налог Налог за сотрудников НДФЛ по сотрудникам | Ежегодно: ЕСХН Ежеквартально: расчет взносов, 6-НДФЛ | Переход доступен только для занятых в сельскохозяйственной отрасли |

Вы можете подробно ознакомиться с каждой системой налогообложения, посетив сайт налоговой. Если вы уже определились, то, прежде чем заполнять заявление, убедитесь, что ваш бизнес полностью отвечает критериям выбранной системы налогообложения — в противном случае ваша заявка будет отклонена.

Вы можете легко подготовить и сдать любую отчетность с помощью онлайн-сервиса «Моё дело». Сервис автоматически рассчитает сумму налога, сформирует отчетность, проверит ее и отправит в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Зарегистрируйтесь сегодня и получите пробный период — 3 месяца в подарок!

Заявление на смену налогообложения для ИП

Единого образца заявления не существует: для каждой системы налогообложения он свой. Ниже мы подробнее остановимся на каждом из них.

Налоговая выдвигает ряд требований к оформлению заявления:

- Допускаются только черные, фиолетовые или синие чернила;

- Никаких помарок или исправлений. Если вы сделали ошибку, придется брать новый бланк;

- Каждая страница заявления распечатывается на отдельном листе. Заявление, напечатанное с двух сторон, не примут.

Проще заполнять заявление на компьютере: там легче исправить ошибку и не нужно думать о цвете чернил. Перед отправкой тщательно проверьте, чтобы не было опечаток, иначе вам его непременно вернут.

Внимание: для перехода ИП на УСН, или ЕСХН, вместо заявления подается уведомление, так как в этом случае ИП не запрашивает переход, а сообщает о нем.

Подаем заявление на смену налогообложения для ИП

Чтобы поменять СНО, заполненное заявление/уведомление следует направить в отделение ФНС по месту регистрации ИП. Есть четыре способа это сделать :

- Лично вручить пакет документов сотруднику;

- Передать через представителя — это может быть ваш бухгалтер или банк. У представителя должна быть при себе заверенная у нотариуса доверенность;

- Отправить почтой . Обязательно ценным письмом с описью вложения;

- По интернету через личный кабинет ИП на сайте ФНС или оператора (Для этого потребуется ЭЦП).

ФНС рассматривает документы в течение пяти рабочих дней с момента получения. В случае успеха, вы получите подтверждение об изменении СНО, а в случае неудачи вам возвратят документы. Если вы переходите на патент, подтверждением будут патентные документы. При переходе на ЕНВД пришлют уведомление.

Что касается перехода ИП на УСН, то он происходит автоматически, без подтверждающих документов. Если вы хотите убедиться, что переход состоялся, можете запросить документ в налоговой, отправив туда письмо в свободной форме.

В ответ придет бумага следующего содержания: «Настоящим уведомляем Вас, что ИП Иванов И.И. применяет упрощенную систему налогообложения в соответствии с главой 26.2 НК РФ с 1 января 2020 года, что подтверждается копией информационного письма ИФНС России № 17 по городу Москве от 3 февраля 2020 года № 3270». Только запаситесь терпением: ответа нередко приходится ждать до тридцати рабочих дней.

Давайте посмотрим, как происходит переход ИП на другую форму налогообложения.

Вы можете легко подготовить и сдать любую отчетность с помощью онлайн-сервиса «Моё дело». Сервис автоматически рассчитает сумму налога, сформирует отчетность, проверит ее и отправит в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Зарегистрируйтесь сегодня и получите пробный период — 3 месяца в подарок!

Переход на УСН

УСН — упрощенная система налогообложения — называется так потому, что с ней у ИП меньше всего проблем. Предприниматель на «упрощенке» сдает отчетность раз в год и платит всего один вид налога.

Переход на упрощенную систему налогообложения возможен только с нового года.

Если вы надумали поменять ОСНО на УСН, первым делом посчитайте ваш доход от ИП за последние 9 месяцев. Сменить систему можно только в том случае, если суммарный доход не превышает допустимого порога. Например, вы хотите перейти на УСН с января 2020 года. Вам нужно сложить доход за все месяцы с апреля по декабрь включительно. Получившаяся сумма не должна быть больше 15 миллионов рублей .

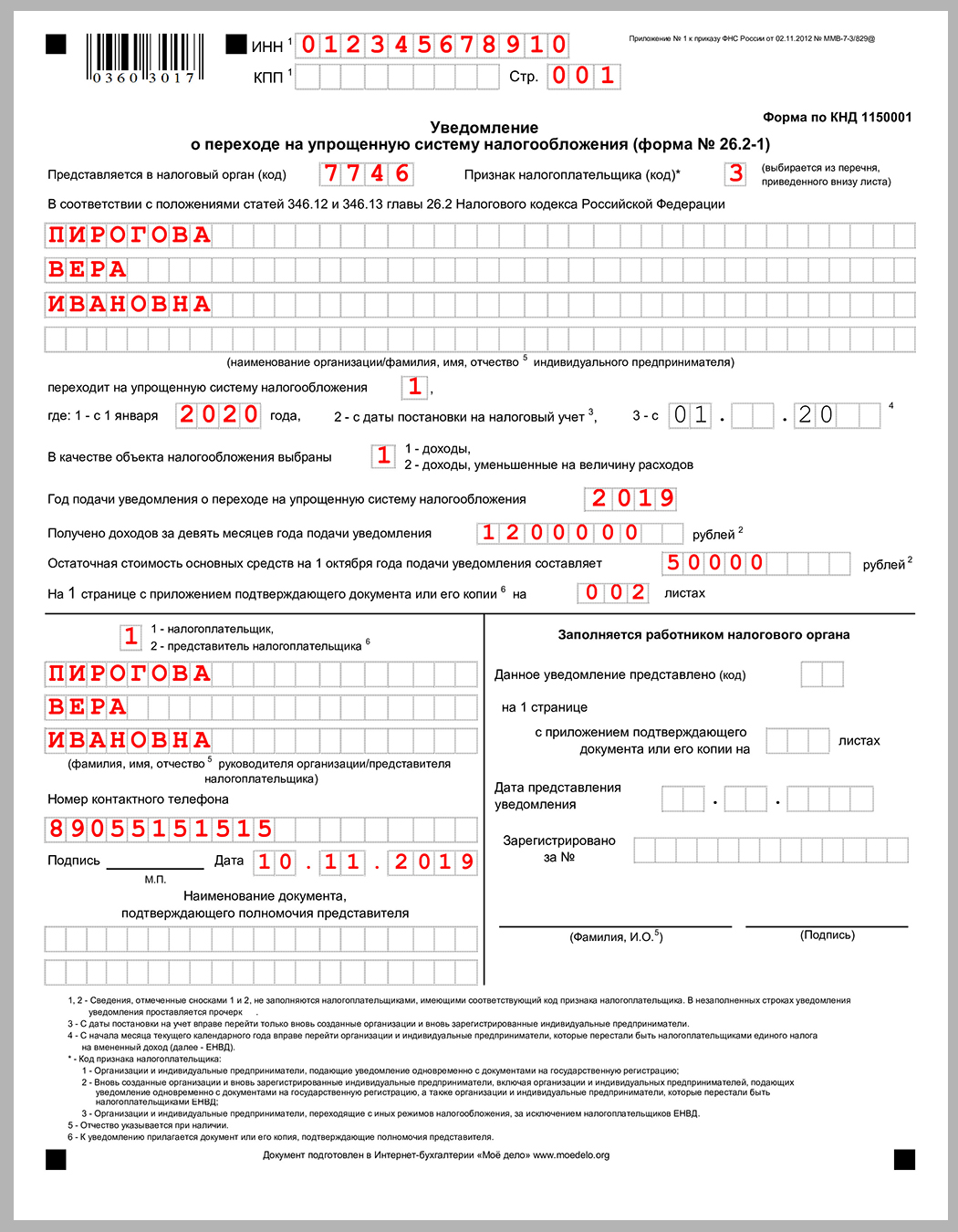

Если ваш бизнес отвечает этому критерию, заполняйте уведомление на изменение СНО по форме № 26.2-6.

Образец уведомления для перехода на УСН для ИП

После того как ваша заявка будет доставлена в налоговую и обработана, новая система автоматически вступит в действие (конечно, при условии, что вы все сделали без ошибок). Если вы сомневаетесь, подайте запрос, как описано выше.

Как часто можно менять СНО? Если ИП ранее уже переходил с УСН на ОСНО, обратная смена системы налогообложения возможна только через год после работы на ОСНО.

Переход на ОСНО

Требуется в случаях, когда развитие компании приводит к серьезному увеличению прибыли или численности персонала. Как только суммарный доход от предприятия достиг 15 миллионов рублей в год, а работников стало больше 100, вы обязаны перейти на общую систему.

Если вы переходите на ОСНО добровольно , предвидя значительное расширение бизнеса, заявление в налоговую нужно отправить не позднее 15 января.

Если вы переходите на ОСНО потому, что превысили допустимый годовой доход , заявление подается в первые 15 дней квартала, следующего за тем, в котором были нарушены правила УСН. Не позже!

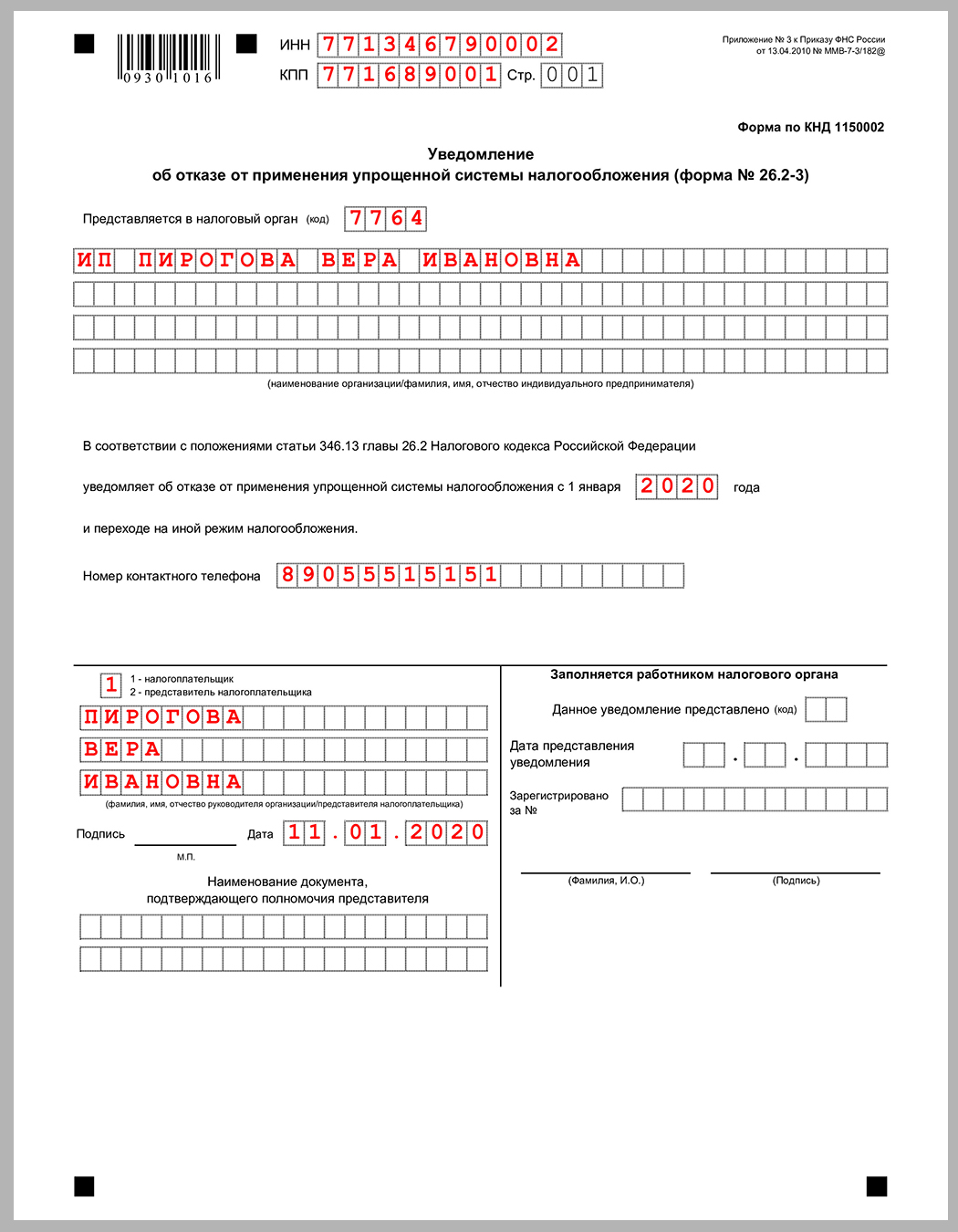

Образец уведомления для перехода на ОСНО для ИП

Скачать бланк уведомления о переходе на ОСНО вы можете по ссылке.

Переход на ЕНВД

ЕНВД, или единый налог на вмененный доход, в народе называют «вмененкой». Его можно использовать в сочетании с УСН или ОСНО. Ограничений по времени подачи заявления нет. Единственное условие — его нужно подать не позднее, чем за пять рабочих дней до начала работы на новой системе. Допустим, чтобы перейти на «вмененку» с 1 января 2021 года, отправляйте документы до 24 декабря 2020 года.

Здесь в заявлении две страницы, обе нужно будет заполнить. На первой странице указывается общая информация о предприятии, на второй — код экономической деятельности, которая будет осуществляться на ЕНВД, адрес и подпись.

Перед отправкой тщательно проверьте все данные — здесь много подводных камней, и даже самая маленькая ошибка может стать поводом для отказа. Пожалуй, самым простым вариантом в этом случае будет обратиться к посреднику, который сделает все за день. Действуя самостоятельно, вы можете раз за разом делать ошибки, из-за чего дело растянется на долгие месяцы.

Вы можете легко подготовить и сдать любую отчетность с помощью онлайн-сервиса «Моё дело». Сервис автоматически рассчитает сумму налога, сформирует отчетность, проверит ее и отправит в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Зарегистрируйтесь сегодня и получите пробный период — 3 месяца в подарок!

Источник: delovoymir.biz

ЕСХН: как применять и отчитываться в 2023 году

Единый сельскохозяйственный налог (ЕСХН) — система налогообложения для организаций и предпринимателей сферы сельского хозяйства. Ей посвящена глава 26.1 Налогового кодекса. Система введена для облегчения налоговой нагрузки и является добровольным выбором субъектов сельского хозяйства.

Кто может применять

Налоговая система разработана для сельскохозяйственных производителей. Таковыми могут считаться:

Субъекты хозяйственной деятельности не могут применять ЕСХН, если они:

- производят подакцизную продукцию

- осуществляют деятельность по организации азартных игр

- являются казёнными, бюджетными или автономными учреждениями.

Перечень продукции, которая в целях применения ЕСХН относится к сельскохозяйственной, утверждён постановлением Правительства РФ от 25 июля 2006 года № 458.

Что заменяет

В следующей таблице мы перечислили, какие налоги заменяются ЕСХН для организаций и предпринимателей.

Таблица 1. Какие налоги заменяет ЕСХН

Налог

Комментарий

Для организаций

Для предпринимателей

Будучи освобождены от указанных в таблице налогов, субъекты на ЕСХН продолжают исполнять роль налоговых агентов. В частности, они уплачивают НДФЛ за своих сотрудников.

Как перейти

Основным критерием возможности перехода на ЕСХН служит отнесение субъекта к сельскохозяйственным товаропроизводителям с долей дохода от этой деятельности не менее 70% в общем объеме дохода. Никаких других условий, в том числе по объему выручки или численности работников, не установлено.

Для перехода на ЕСХН в налоговый орган по месту нахождения или по месту жительства подается уведомление. Сделать это нужно до 31 декабря года, предшествующего началу применения режима. Вновь зарегистрированные субъекты могут подать уведомление о переходе на ЕСХН в течение 30 дней с даты постановки на учет. Если в установленные законом сроки уведомление не подано, применять ЕСХН субъект не может.

Если же субъект подал уведомление и стал плательщиком ЕСХН, к нему применяются следующие правила:

- Отказаться от режима, то есть перейти на другую налоговую систему, он не сможет до окончания года. Чтобы сменить режим, нужно будет подать в ИФНС уведомление не позднее 15 января.

- Если по окончании года субъект перестает соответствовать условиям, позволяющим ему применять ЕСХН, то право на эту систему он теряет с начала года, в котором это произошло.

- Утративший право на ЕСХН налогоплательщик должен самостоятельно сообщить в ИФНС о том, что переходит на иной налоговый режим. Это нужно сделать в течение 15 дней по истечении налогового периода.

- Вернуться к применению ЕСХН можно будет не раньше, чем через год после того, как право на него было утеряно.

Как исчислить налог

Объектом обложения ЕСХН является разница между доходами и расходами. Что именно включается в доходы и расходы, определено в статье 346.5 НК РФ. Доходы учитываются кассовым методом, то есть признаются на день поступления. Расходы — после их фактической оплаты. Доходы и расходы суммируются с начала года нарастающим итогом.

Если в предыдущих налоговых периодах субъект получил убыток, он может на его сумму уменьшить налоговую базу. Убыток можно переносить на будущие периоды в течение 10 лет.

Когда налоговая база исчислена, к ней применяется налоговая ставка 6%.

Уплата налога

Налоговым периодом по ЕСХН является календарный год, отчётным — полугодие. По итогам полугодия налогоплательщики должны рассчитать сумму авансового платежа. Уплачивается аванс в течение 25 дней после окончания отчётного периода, то есть до 25 июля. По окончании года рассчитывается итоговая сумма ЕСХН. Уплатить ее нужно не позднее 31 марта года, следующего за отчётным.

Декларация по ЕСХН

Один раз в год плательщики подают декларацию по ЕСХН в ИФНС по месту регистрации организации или месту жительства ИП. Срок подачи — до 25 марта года, следующего за отчётным. В этом году 25 марта — выходной, поэтому крайним сроком сдачи декларации по ЕСХН за 2022 год будет 27.03.2023. При прекращении деятельности в качестве сельхозпроизводителя декларация подаётся субъектом не позже 25 числа следующего месяца.

- Раздел 1. Указывается сумма аванса по ЕСХН, а также сумма налога к доплате либо к уменьшению, рассчитанная по итогам года.

- Раздел 2. Приводится расчёт налога.

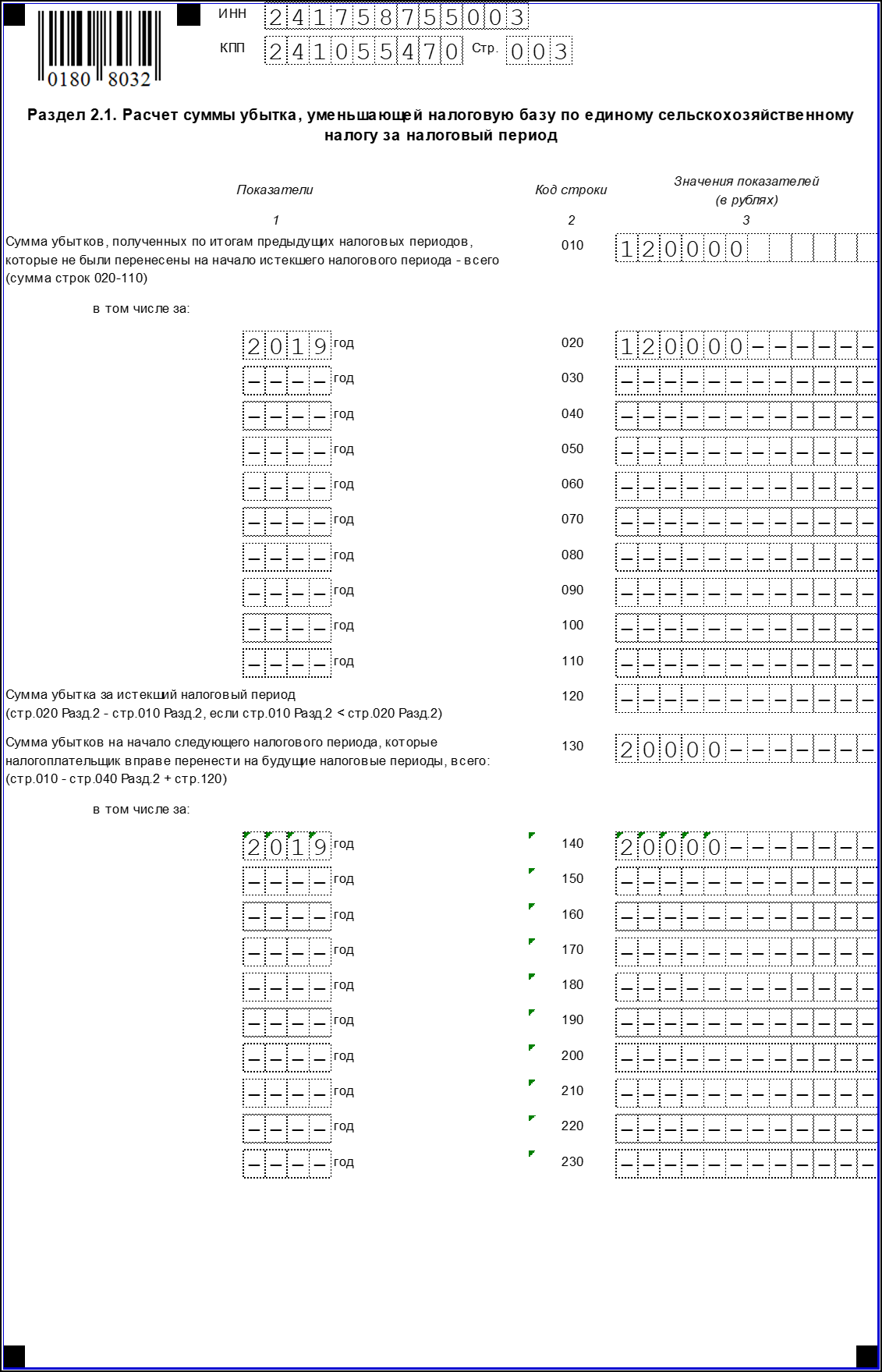

- Раздел 2.1. Приводится сумма убытка за предыдущие периоды.

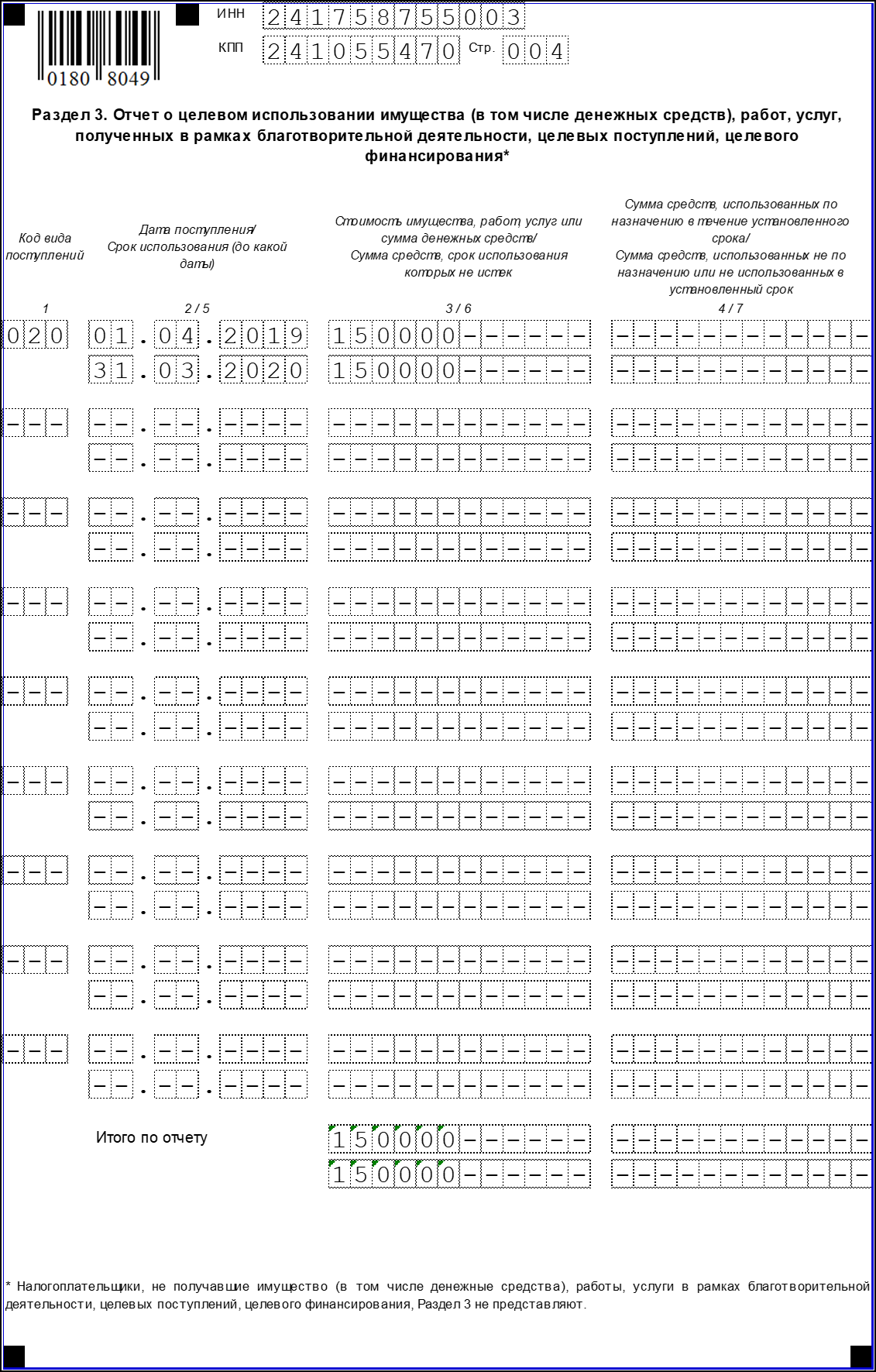

- Раздел 3. Отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевого финансирования либо целевых поступлений. Если налогоплательщик в отчётном году не получал такого имущества, в том числе денежных средств, то этот раздел не заполняет.

Общие правила заполнения

При заполнении декларации по ЕСХН следует придерживаться таких правил:

- Все листы начиная с титульного, должны быть пронумерованы.

- На каждом листе должны быть указаны ИНН и КПП.

- В каждом поле указывается один показатель. Если его нет, ставится прочерк.

- При ручном заполнении позволено использовать синие, чёрные и фиолетовые чернила. Следует использовать только заглавные буквы.

- При заполнении на компьютере применяется шрифт Courier New 16 — 18 пунктов.

- Все суммы указываются в рублях, копейки отбрасываются (до 50 к.) либо округляются до полного рубля (более 50 к.).

- Исправления ошибок в декларации не допускается.

- При распечатывании каждая страница должна располагаться на отдельном листе.

- Степлером документы лучше не скреплять.

Особенности декларации по ЕСХН

В следующей таблице собраны правила и особенности заполнения отчета.

Таблица 2. Особенности заполнения разделов декларации по ЕСХН

Строка / Графа

Что указывать

Титульный лист

- в общем случае — 34 (декларация за год);

- в случае реорганизации, ликвидации, прекращения деятельности ИП — 50;

- при переходе на иной режим — 95;

- при прекращении применения ЕСХН — 96

- по месту жительства ИП — 120;

- по месту нахождения организации — 214;

- в ИФНС по крупнейшим налогоплательщикам — 213

- указывается количество страниц отчета;

- в случае приложения дополнительных документов отдельно указывается их количество

- Если подписывает лично директор:

- ставится код 1;

- указывается ФИО.

- Если подписывает сам ИП — ставится код 1, ФИО дублировать не нужно.

- Если подписывает представитель — физическое лицо:

- ставится код 2;

- указывается имя физлица;

- указываются сведения о документе, подтверждающем его полномочия (прикладывается копия).

- Если представителем является организация:

- ставится код 2;

- указывается наименование организации-представителя;

- указывается ФИО сотрудника организации-представителя, уполномоченного на подпись декларации;

- указываются реквизиты документа, подтверждающего его полномочия (прикладывается копия)

Раздел 1

Раздел 2

Раздел 2.1

Раздел 3

Санкции

Если не подать декларацию по ЕСХН в срок, может быть наложен штраф по статье 119 НК РФ в размере 5%-30% от неуплаченной суммы за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей.

За неуплату налога грозит наказание по статье 122 НК РФ. Это штраф в размере 20%-40% от суммы неуплаченного налога.

Образец заполнения декларации ЕСХН

![]()

![]()

Контур.Норматив — справочно-правовая система!

Источник: kontursverka.ru