Как с УСН перейти на ОСН?

Компании и индивидуальные предприниматели могут перейти на ОСНО — общую систему налогообложения — двумя способами:

- По желанию, потому что работать на OSNO стало выгоднее,

- Они утратили право на упрощенную систему налогообложения, или, как они говорят, «ушли» с упрощенной системы налогообложения.

По желанию. В этом случае вы сможете пользоваться системой ОСНО только с 1 января следующего года.

Вы утратили право на упрощенную систему налогообложения. В этих случаях предприятие или предприниматель должны перейти на упрощенную систему налогообложения:

- доход превысил потолок с начала года. В 2022 году эта сумма составит 219,2 миллиона рублей,

- среднее количество сотрудников превысило 130 человек,

- компания открыла новый вид деятельности, к которому нельзя применить упрощенную систему налогообложения. Например, она начала производить бензин или сигареты,

- остаточная стоимость основных средств превышает 150 миллионов рублей,

- участие других предприятий в уставном капитале предпринимателя превышает 25%.

Налоговые органы не контролируют это, но предприятие или индивидуальный предприниматель должны сообщить им, что больше не могут применять упрощенную систему налогообложения. Общее налогообложение должно применяться с того квартала, в котором были нарушены условия УСН.

10. Переход с УСН на ОСН. Возврат НДС.

Как перейти с УСН на ОСНО

Вкратце процедура выглядит следующим образом:

- Уведомить налоговый орган о переводе. Уведомление должно быть подано лично, заказным письмом или через личный кабинет на сайте налогового органа. Если вы отправляете документы по почте, ваша подпись должна быть нотариально заверена.

- Начните вести записи.

Процедура немного отличается для добровольного и принудительного обращения.

Добровольно. Вы должны сообщить налоговому органу о своем преобразовании до 15 января, но при этом вы должны вести бухгалтерский учет с начала года. Если вы вовремя не сообщите об этом в налоговый орган, вам придется ждать еще год, чтобы провести конвертацию.

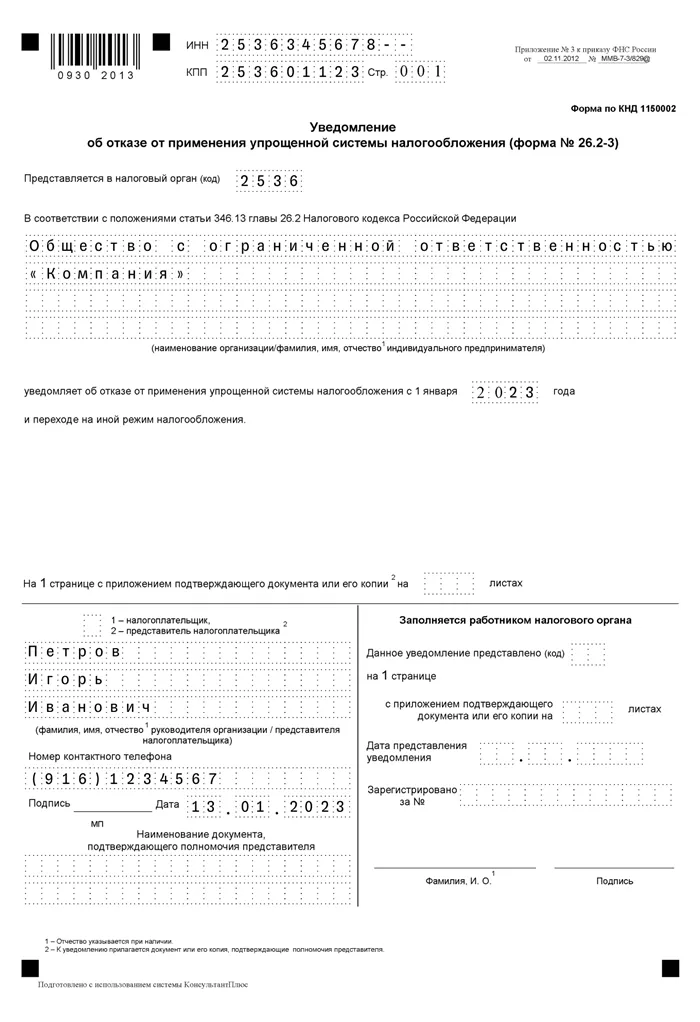

Образец уведомления о добровольном переходе

Принудительно. Сначала вы должны уведомить налоговый орган о переходе с упрощенной системы налогообложения на консолидированную систему налогообложения, а затем позаботиться о налогах и счетах. Уведомление об утрате права на применение упрощенной системы налогообложения должно быть подано в течение первых 15 дней квартала, следующего за кварталом, в котором были нарушены условия применения упрощенной системы налогообложения.

Переход с усн на осн . РБ 2022

Компания ушла с упрощенной системы налогообложения в апреле, то есть во втором квартале. Это означает, что уведомление налоговых органов должно быть сделано в третьем квартале, не позднее 15 июля.

Учет по упрощенной системе налогообложения должен вестись с первого дня квартала, в котором утрачено право на упрощенную систему налогообложения.

Оборот компании превысил 219,2 млн рупий 15 июня 2022 года. Квартал начался 1 апреля. Необходимо пересчитать налоги и скорректировать отчетность так, как если бы компания работала по упрощенной системе налогообложения с начала квартала, а не с 15 июня.

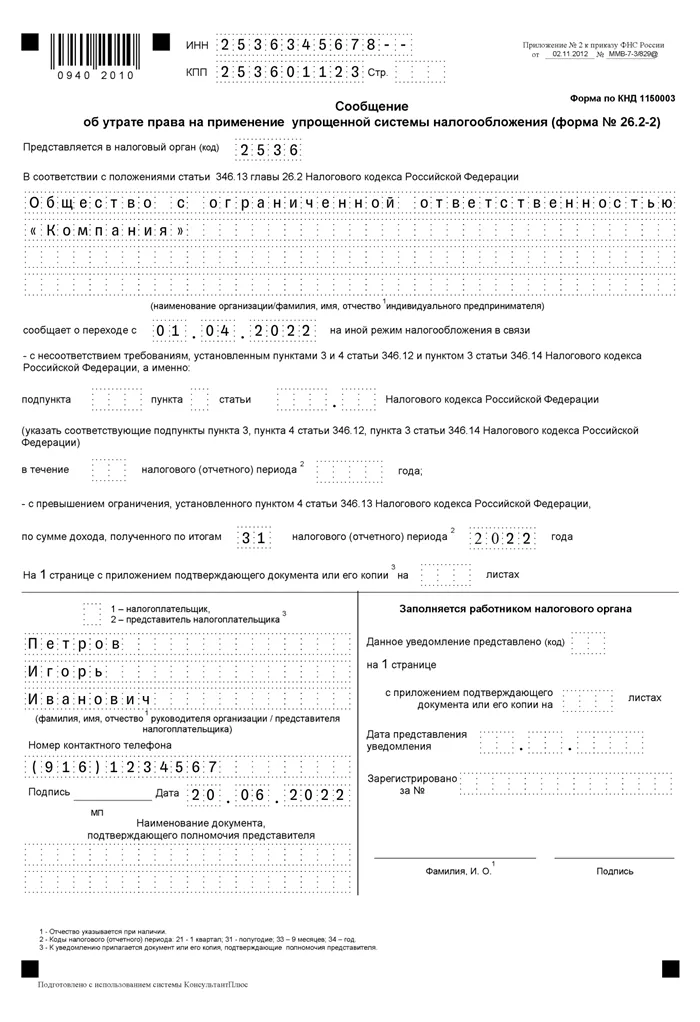

Образец уведомления общества с ограниченной ответственностью при вынужденном переводе

Системные расстановки: от мифов к правде. Расстановка по хеллингеру что это такое

Как начать вести учет на ОСНО

При переводе с УСН на ОСНО необходимо соблюдать следующее.

- Правильно регистрируйте доходы и расходы в течение переходного периода,

- Уплата налогов и ведение бухгалтерского учета.

Это довольно сложный бухгалтерский учет. Без помощи бухгалтера вам вряд ли удастся сделать все правильно, поэтому мы рассмотрим здесь только общие моменты.

Правильно регистрируйте доходы и расходы в течение переходного периода. Переходный период — это период, в течение которого часть деятельности компании может одновременно учитываться при УСН и ОСНО.

1 января под названием УСНО начал работать мебельный магазин. В прошлом году она купила партию столов, а остальные продала в январе. Период, в течение которого магазин продает столы из этой партии, считается переходным периодом.

Самое сложное — правильно отразить доходы и расходы, которые формируют базу для подоходного налога в течение переходного периода, и заполнить налоговые декларации.

Отчетность и уплата налогов. Сроки возврата и уплаты налогов зависят от того, добровольно или принудительно компания или индивидуальный трейдер переходит на УСНО.

Если переход осуществляется добровольно, необходимо подать обычную декларацию по УСН за год и уплатить налог по УСН за предыдущий год.

Если переход с УСН на ОСНО является вынужденным, декларация по УСН должна быть подана в период с 1 по 25 число первого месяца квартала, следующего за кварталом, в котором компания утратила право на УСН.

Затем пересчитайте и уплатите налоги так, как если бы компания находилась на УСН с начала квартала: правильные суммы НДС, налога на прибыль и налога на имущество по основным средствам, облагаемым по балансовой стоимости.

Соответственно, все эти налоги также должны быть отражены в отчетности. Если при упрощенной системе налогообложения вы подаете только одну налоговую декларацию в год, то при переходе на общий режим уже не будет ни одного квартала без учета.

Добровольный и вынужденный переход на ОСНО, в чем разница

Добровольно отказаться от упрощенной системы налогообложения можно только в начале календарного года. Чаще всего такое решение принимают организации, которые переходят на новый уровень и начинают работать с крупными компаниями в ОСНО. Эти компании не работают с предприятиями, находящимися на упрощенной системе налогообложения, поскольку им необходим входной налог.

Чтобы привлечь таких клиентов и включиться в цепочку НДС, «упрощенцы» отказываются от льготных условий и переходят на ЕСХН.

Товарный бизнес – что это такое и как его начать. Что такое товарный бизнес.

Для того чтобы добровольно перейти с УСН на ОСНО, необходимо предоставить в ИФНС уведомление об отказе от УСН по форме 26.2-3 до 15 января года, с которого предприятие намерено применять ОСНО (ст. 346.13(6) ТК РФ). Отдельной формы уведомления для перехода на общую систему налогообложения не существует, так как при отказе от «упрощенной системы налогообложения» предприятие будет автоматически зарегистрировано в ОСНО с 1 января.

Организация должна безвозвратно перейти с упрощенной системы налогообложения на УСН, если она утратит право на применение УСН, то есть превысит одно из ограничений, перечисленных в статье 346.12 Налогового кодекса РФ.

- остаточная стоимость основных средств превысит 150 миллионов рублей

- количество сотрудников превысит 100 человек,

- будут ветви

- доля других организаций в уставном капитале превысит 25%,

- организация будет заниматься деятельностью, не отвечающей требованиям упрощенной системы налогообложения.

Если организация теряет право на «упрощенку», то она автоматически включается в УСН с первого числа того квартала, в котором это произошло (четвертое предложение статьи 346.13 Налогового кодекса РФ). В течение 15 дней после окончания квартала вы должны направить в ФНС уведомление об утрате права на применение «упрощенного налога» по форме 26.2-2 (статья 346.13, пункт 5, Налогового кодекса) и в течение 25 дней — декларацию по УСН (статья 346.23, пункт 3, Налогового кодекса).

Можно ли перейти на ОСНО в середине года

По собственной инициативе — нет. Только если организация нарушает одно из ограничений. Во всех остальных случаях вы должны дождаться начала следующего года.

Однако некоторые компании действуют специально — они намеренно нарушают одно из ограничений, чтобы потерять право на спецрежим в нужном квартале и перейти с «упрощенного налога» на НДС, не дожидаясь конца года. Например, они открывают филиал или увеличивают долю юридического лица в уставном капитале более чем на 25%.

В этом контексте необходимо заранее просчитать последствия, чтобы не обманывать себя и не терпеть убытки.

Обратитесь за помощью в компанию 1C-WiseAdvice. Мы специализируемся на разработке налоговых стратегий и предлагаем варианты снижения налогов для конкретной компании. Все, что вам нужно сделать, это взвесить все за и против и принять решение.

Особенности переходного периода

После перехода на упрощенную систему налогообложения, вольного или невольного, жизнь компании не начинается с чистого листа. Все еще существуют договорные отношения, сделки и соглашения, которые начались в период действия упрощенной системы налогообложения и продолжаются при общей системе налогообложения.

Подробности формирования переходной базы изложены в статье 346.25 Налогового кодекса Российской Федерации. Они применяются для организаций, переходящих на уплату подоходного налога по методу начисления.

Рассмотрим наиболее распространенные ситуации, связанные с переходным НДС и налогом на прибыль.

- Товар был отгружен при упрощенной системе налогообложения, но оплата была произведена после перехода на общую систему

Компания, находящаяся на упрощенной системе налогообложения, поставила покупателю оборудование. Покупатель перевел часть платежа сразу, а часть — через месяц. За это время предприятие перешло на общую систему налогообложения.

Формула для расчета рентабельности продаж по балансу. Рентабельность продаж как посчитать

Поскольку «упрощенная система налогообложения» использует кассовый метод, первая часть платежа будет отражена в доходах компании и включена в базу расчета по упрощенному налогу. Вторая часть, которая еще не получена, засчитывается в доходы в базе по налогу на прибыль в первом отчетном периоде сразу после перехода с упрощенной системы налогообложения на систему налогообложения с единой ставкой (п. 1.1. 1. 2 ст. 346.25 НК РФ, письмо Минфина России от 16.06.2014 № 03-11-06/2/28542).

Первым отчетным периодом считается январь, если вы добровольно перешли на упрощенную систему налогообложения; если вы перешли на упрощенную систему налогообложения принудительно, то это первый месяц квартала, в котором вы утратили право на специальный налоговый режим.

Однако НДС на поставленное оборудование не начисляется, поскольку поставка была осуществлена в период применения «упрощенной системы налогообложения», когда предприятие не облагалось НДС.

- Платеж был получен при упрощенной системе налогообложения, но перевод произошел после перехода на эту систему налогообложения

Здесь ситуация обратная, и все наоборот.

Сумма, полученная при «упрощенной системе налогообложения», сразу зачитывается в счет доходов по единому налогу, и на налоговую базу по прибыли не влияет (письмо Минфина России от 28.01.2009 № 03-11-06/2/8).

Но начислить НДС на сумму поставки и выставить покупателю счет-фактуру с выделением НДС, потому что поставка была осуществлена, когда у предприятия возникла обязанность по уплате НДС, и, согласно статье 146 Налогового кодекса, реализация товаров, работ и услуг облагается НДС (если это не необлагаемые операции или товары).

- Приобретенные товары или услуги по упрощенной системе налогообложения, но оплаченные по ДПТ.

Компания приобрела материалы в декабре 2018 г., но оплатила их только в феврале 2019 г. С 1 января 2019 г. компания перешла на упрощенную систему налогообложения.

Поскольку на момент введения упрощенной системы налогообложения материалы не были оплачены, компания не могла учесть их при расчете налоговой базы по простому налогу (п. 346.17.2 Налогового кодекса). Это означает, что кредиторская задолженность должна быть включена в расходы при расчете налога на прибыль в январе 2019 года. Тот факт, что долг был выплачен позже, не имеет значения, поскольку принцип начисления требует признания расходов в том периоде, в котором они были понесены (раздел 272.1 Налогового кодекса).

Данная процедура применима только к организациям, применяющим УСН-15, когда налог представляет собой разницу между доходами и расходами. Если бы компания применяла УСН-6 (когда налог уплачивается с доходов), она не смогла бы учесть расходы при расчете налоговой базы. Это означает, что даже после перехода на общую систему налогообложения обязательства от применения упрощенной системы налогообложения не могут быть включены в расчет налога на прибыль (письмо Минфина от 04.04.2013 г. № 03-11-06/2/10983).

Источник: gbiznesblog.ru

Статья

Как исчислять НДС при переходе с УСН на ОСНО

Posted by melnikova | 06 Jun 2014

При переходе организации или индивидуального предпринимателя с УСН на общий режим налогообложения суммы НДС по товарам, приобретенным как для перепродажи, так и для использования в производственной деятельности, но не использованным в период применения спецрежима, принимаются к вычету в первом налоговом периоде, в котором организация или индивидуальный предприниматель перешли на общий режим налогообложения.

Фирма перешла с УСН на общий режим налогообложения. Как ей следует поступить с суммами НДС по товарам, приобретенным как для перепродажи, так и для употребления в производственной деятельности, но не использованным в период применения упомянутого спецрежима.

По мнению Минфина России, суммы НДС, которые не были включены в расходы при исчислении налоговой базы при применении УСН, можно принять к вычету в первом налоговом периоде, когда фирма перешла на общий режим налогообложения, в общеустановленном порядке, определенном главой 21 Налогового кодекса РФ. То есть для этого должны быть выполнены такие условия.

Приобретенные товары компания использует в операциях, облагаемых НДС. А также у нее имеются счета-фактуры, выставленные продавцами, и соответствующие первичные документы (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Аналогичные разъяснения приведены в письмах Минфина России от 04.04.2013 № 03-11-06/2/10983, от 29.12.2012 № 03-07-11/563.

Если приобретено основное средство

Налог на добавленную стоимость, который относится к основным средствам, приобретенным и введенным в эксплуатацию в период применения УСН, к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимается.

Ведь затраты на приобретение основных средств в период применения УСН принимаются в состав расходов при определении объекта налогообложения с момента ввода этих активов в эксплуатацию. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями (п. 3 ст. 346.16 НК РФ).

На заметку

Порядок совершения вычетов НДС, относящегося к основным средствам, ранее принятых в состав расходов при применении УСН с учетом этого налога, статьями 171 и 172 главы 21 Налогового кодекса РФ не предусмотрен (письмо Минфина России от 27.06.2013 № 03-11-11/24460).

Вместе с тем необходимо иметь в виду следующее. Допустим, в периоде применения УСН объекты капитального строительства фирма не вводила в эксплуатацию. Тогда после перехода на общий режим налогообложения суммы НДС по товарам (работам, услугам), предъявленные подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, а также суммы налога по товарам (работам, услугам), приобретенным для выполнения этих работ, подлежат вычетам в общеустановленном порядке. Об этом сообщается в письме Минфина России от 01.10.2013 № 03-07-15/40631 (письмом ФНС России от 25.10.2013 № ЕД-4-3/19225 доведено до нижестоящих налоговых органов и налогоплательщиков), а также от 16.05.2013 № 03-07-11/17002.

Если суммы НДС восстановлены при переходе на УСН

Суммы НДС, принятые к вычету по товарам (работам, услугам), в том числе основным средствам, при переходе на УСН требуется восстановить. Сделать это нужно в налоговом периоде, предшествующем переходу на указанный спецрежим. При этом восстановленные суммы налога в стоимость товаров (работ, услуг), в том числе основных средств не включаются, а учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ (подп. 2 п. 3 ст. 170 НК РФ).

Допустим, налогоплательщик вернулся на общую систему налогообложения. В этом случае у него нет права на принятие к вычету восстановленных сумм налога. Ведь Налоговым кодексом РФ это не предусмотрено.

Как быть фирме при возврате на общую систему налогообложения, если суммы НДС по товарам и основным средствам она восстановила при переходе на УСН, но не включила в состав прочих расходов в соответствии со статьей 264 Налогового кодекса РФ. По мнению Минфина России в письме от 26.03.2012 № 03-07-11/84, в такой ситуации восстановленные суммы НДС к вычету также не принимаются.

Налоговый консультант А.П. Горшков, для журнала «Нормативные акты для бухгалтера»

Комментируемый документ: Письмо Министерства финансов РФ № 03-11-11/12249 от 20.03.2014 «УСН: принятие к вычету сумм НДС при переходе на общий режим налогообложения»

- Войдите, чтобы оставлять комментарии

Источник: asvsoft.ru

НДС при переходе с упрощенной на общую систему налогообложения

Материалы подготовлены группой консультантов-методологов ЗАО «Интерком-Аудит»Налогоплательщики, применяющие упрощенную систему налогообложения (УСН), могут вернуться к общей системе налогообложения в следующих случаях:

- по своему желанию (возможно только с начала следующего налогового периода). В этом случае налогоплательщик уведомляет налоговый орган о своем отказе от применения УСН до 15 января года, в котором осуществляется переход на общую систему налогообложения. Форма уведомления утверждена Приказом МНС РФ от 19 сентября 2002 года № ВГ-3-22/495;

- если по итогам отчетного (налогового) периода доход налогоплательщика превысил 15 млн рублей или остаточная стоимость амортизируемого имущества у организации превысила 100 млн рублей. В этом случае налогоплательщик считается перешедшим на обычную систему налогообложения с начала квартала, в котором произошло превышение. Это влечет за собой необходимость исчисления с начала квартала налогов, которые не уплачивались в период применения УСН (налог на прибыль, налог на имущество, ЕСН, НДС, налог с продаж). Сообщение об утрате права на применение УСН (по форме, утвержденной Приказом МНС РФ от 19 сентября 2002 года № ВГ-3-22/495) подается в налоговый орган в течение 15 дней после окончания квартала, в котором произошло превышение.

В пункте 2 статьи 346.25 НК РФ установлены следующие правила учета доходов и расходов в период перехода с УСН на традиционную систему налогообложения:

- не включаются в налоговую базу денежные средства, полученные после перехода на общий режим налогообложения, если по правилам налогового учета указанные суммы были включены в доходы при исчислении налоговой базы при применении упрощенной системы налогообложения;

- расходы, осуществленные налогоплательщиком в период после перехода на общий режим налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления независимо от даты оплаты таких расходов.

Следует отметить несколько некорректную формулировку данных положений. Поскольку налогоплательщики, перешедшие на УСН, должны обязательно применять только кассовый метод признания доходов и расходов, суммы, не полученные в период действия УСН, не могли быть включены в налоговую базу по единому налогу. Очевидно, данный подпункт относится к ситуациям, когда отгрузка товаров (работ, услуг) произведена в период применения УСН, а оплата поступает после перехода на общую систему налогообложения. Поскольку эти суммы не были учтены при налогообложении по УСН, они должны быть включены в налоговую базу по налогу на прибыль, хотя при этом нарушается принцип метода начисления, согласно которому доходы признаются в момент отгрузки товаров (работ, услуг), тем не менее, соблюдается принцип обязательности уплаты налогов. Подпункт 2 статьи 346.25 НК РФ фактически повторяет принцип признания расходов по методу начисления. Однако, если расходы, осуществляемые после возврата к общей системе налогообложения, были учтены при формировании налоговой базы по единому налогу по кассовому методу, то их не следует включать в налоговую базу по налогу на прибыль в целях соблюдения принципа однократности налогообложения.

ПЕРЕХОД С НАЧАЛА НАЛОГОВОГО ПЕРИОДА

- Отгрузка товаров (работ, услуг) произведена в период применения УСН, оплата поступает после перехода на традиционную систему.

- НДС исчисляется «по отгрузке». В этом случае в момент отгрузки предприятие не являлось плательщиком НДС, счет-фактура был выписан без НДС, а в момент получения оплаты обязанность исчисления налога не возникает.

- НДС исчисляется «по оплате». Оплата поступает в период, когда предприятие является плательщиком НДС и в этот момент возникает обязанность по уплате налога. Однако, поскольку счет-фактура был выписан в период применения УСН и НДС в нем не выделен, организации придется выписать новые счета-фактуры, в которых выделить НДС. При этом счета-фактуры зарегистрируют в книге продаж, а организация получит возможность исчислить суммы НДС, причитающиеся к уплате. Кроме того, новые счета-фактуры нужно передать контрагентам, у которых появится возможность предъявить суммы уплаченного НДС к вычету (при условии, что они являются плательщиками НДС).

- НДС исчисляется «по отгрузке». В момент отгрузки предприятие выписывает счет-фактуру с выделением суммы НДС и у него возникает обязанность по уплате налога.

- НДС исчисляется «по оплате». В данной ситуации оплата поступила в момент применения УСН, когда предприятие не являлось плательщиком НДС и, следовательно, обязанности по уплате налога не возникало. Однако при отгрузке товара предприятие обязано выписать счет-фактуру с выделением НДС, так как в этот момент оно уже является плательщиком НДС. Таким образом, независимо от того, что в учетной политике закреплен метод определения налоговой базы по НДС, по мере поступления денежных средств предприятие должно будет уплатить НДС после отгрузки товара.

Пример 1.

В период применения упрощенной системы налогообложения в декабре организация отгрузила товар на сумму 80 000 руб. Счет-фактура выписан на эту сумму без НДС. С 1 января следующего года организация перешла на традиционную систему налогообложения. Оплата за отгруженный товар поступила в январе.

При реализации аналогичных товаров после возврата к традиционной системе цена такой же партии товара составляет 80 000 руб. (без НДС). Себестоимость партии товара — 70 000 руб. При поступлении оплаты организация переоформляет счет-фактуру. НДС с поступившей оплаты: 80 000 х 20 : 120 = 13 333 руб. Стоимость товаров без НДС: 80 000 – 13 333 = 66 667 руб.

В данном случае товар реализован по цене ниже себестоимости. Поэтому нужно сделать следующее. Разница между ценой реализации и обычной ценой реализации (без НДС): 80 000 – 66 667 = 13 333 руб. НДС с суммы разницы: 13 333 х 20% = 2667 руб. Сумма НДС, подлежащая уплате: 13 333 + 2667 = 16 000 руб.

В состав доходов включаются: доходы от реализации: 66 667 руб. внереализационные доходы: 13 333 руб. Итого: 80 000 руб. Аналогичная ситуация возникает и с налогом с продаж, если в числе контрагентов организация имеет индивидуальных предпринимателей, которые рассчитываются наличными денежными средствами.

Поскольку налоговым законодательством реализация товаров (работ, услуг) индивидуальным предпринимателям приравнивается к реализации физическим лицам, то у организации возникает обязанность по уплате налога с продаж. Подробный алгоритм расчета здесь не рассматривается, так как он такой же, как и в случае с НДС.

Таким образом, если на момент перехода на традиционную систему в организации были незавершенные хозяйственные операции, то организация должна будет дополнительно уплатить в бюджет НДС и налог с продаж, исчисленные со стоимости реализованных товаров (работ, услуг). Уплачивать НДС и налог с продаж придется из собственных средств.

Поэтому в данной ситуации можно дать только один совет. Если организация планирует перейти со следующего налогового периода на традиционную систему налогообложения, то нужно побеспокоиться о том, чтобы на момент перехода не было незавершенных операций, чтобы все отгруженные товары были оплачены до конца налогового периода, а по всем полученным авансам была произведена отгрузка.

Что касается НДС, уплаченного поставщикам при приобретении МПЗ, то следует отметить, что по правилам налогового учета при применении УСН эти суммы включаются в расходы в полной сумме при определении налоговой базы по единому налогу после их оплаты. Стоимость сырья и материалов определяется как стоимость их приобретения и списывается по мере их отпуска в производство.

В целях бухгалтерского учета при УСН суммы уплаченного НДС возмещению не подлежат и включаются в стоимость МПЗ. При переходе на традиционную систему НДС, приходящийся на остатки МПЗ по состоянию на момент перехода на традиционную систему, подлежит восстановлению и отражению на счете 19 «Налог на добавленную стоимость», после чего организация имеет право предъявить эти суммы к вычету, так как МПЗ оприходованы, оплачены и имеются соответствующим образом оформленные счета-фактуры.

Однако, чтобы иметь право на вычет восстановленного НДС, нужно скорректировать налоговую базу по единому налогу. На момент перехода на традиционную систему в расходы для расчета налоговой базы по единому налогу должны быть включены суммы НДС, относящиеся к стоимости только тех материалов, которые были израсходованы в течение налогового периода, в котором применялась УСН. Такая корректировка делается, во-первых, для того чтобы избежать занижения налоговой базы по единому налогу и, во-вторых, чтобы предъявить сумму НДС по остаткам МПЗ к вычету. Таким образом, суммы НДС подлежат восстановлению, как в бухгалтерском, так и в налоговом учете.

Пример 2.

В период применения УСН организация приобрела и оплатила материалы на сумму 360000 руб. (в том числе НДС — 60 000 руб.). Израсходованы материалы на сумму 120 000 руб. (без НДС). По состоянию на 1 января в налоговом учете числятся остатки материалов на сумму 180 000 руб. (без НДС). Остаток материалов израсходован после перехода на традиционную систему налогообложения.

В бухгалтерском учете операции оформляются следующими проводками. В период применения УСН: Дт 60 Кт 51: 360 000 руб. – перечислено поставщику за материалы; Дт 10 Кт 60: 360 000 – 60 000 = 300 000 руб. – оприходованы материалы; Дт 19 Кт 60: 60 000 руб. – отражен НДС по приобретенным материалам; Дт 10 Кт 19: 60 000 руб. – НДС включен в стоимость материалов; Дт 20 Кт 10: 120 000 + 120 000 х 20% = 144 000 руб. – списаны материалы в производство.

Стоимость остатков материалов: 360 000 – 144 000 = 216 000 руб. Сумма НДС, приходящаяся на остатки материалов: 60 000 х 216 000 : 360 000 = 36 000 руб. После перехода на традиционную систему: Дт 19 Кт 10: 36 000 руб. – восстановлен НДС по остаткам материалов; Дт 68 Кт 19: 36 000 руб. – НДС предъявлен к вычету; Дт 20 Кт 10: 180 000 руб. – остатки материалов списаны в производство.

В налоговом учете операции оформляются следующим образом. В период применения УСН: В состав расходов, учитываемых при определении налоговой базы по единому налогу, в течение налогового периода включено: уплаченный по приобретению материалов НДС – 60 000 руб.; стоимость израсходованных материалов – 120 000 руб. Итого – 180 000 руб.

Корректировка налоговой базы по итогам налогового периода: уплаченный по приобретению материалов НДС – 60 000 – 36 000 = 24 000 руб.; стоимость израсходованных материалов – 120 000 руб. Итого – 144 000 руб. После перехода на традиционную систему. В состав расходов, учитываемых при определении налоговой базы по налогу на прибыль, включена стоимость израсходованных материалов – 180 000 руб.

ПЕРЕХОД ПРИ ПРЕВЫШЕНИИ ОГРАНИЧЕНИЙ, УСТАНОВЛЕННЫХ НК РФ

В главе 26.2 НК РФ указано следующее: если доход налогоплательщика превысит установленный предел, то он обязан исчислить налоги в общеустановленном порядке с начала квартала, в котором произошло это превышение. Например, если в сентябре 2003 года и, соответственно, по итогам третьего квартала доход организации превысил 15 млн руб, то организация переходит на традиционную систему с 1 июля 2003 года, и к незавершенным хозяйственным операциям по состоянию на 1 июля применяется описанный выше порядок отражения доходов и расходов, исчисления и уплаты НДС и налога с продаж, а также восстановления и предъявления к вычету уплаченного НДС, приходящегося на остатки МПЗ.

Такой же алгоритм должен применяться и ко всем операциям по реализации, осуществленным в течение квартала. Если счета-фактуры выписывались без НДС и при продаже товаров за наличный расчет физическим лицам, в том числе индивидуальным предпринимателям, не взимался налог с продаж, то после того, как будет допущено превышение, нужно будет исчислить НДС и налог с продаж по всем операциям с начала квартала и уплатить эти налоги за счет собственных средств!

Согласно Федеральному закону №191-ФЗ при переходе на традиционную систему налогообложения в результате получения дохода, превышающего 15 млн. рублей, налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных авансовых платежей в течение того квартала, в котором они перешли на общий режим налогообложения. Таким образом, если это предусмотрено законодательством, нужно будет составлять и представлять в налоговый орган расчеты ежемесячных авансовых платежей по налогам и уплачивать в бюджет суммы исчисленных налогов.

Основные трудности возникнут с НДС и налогом с продаж, поскольку их придется начислять задним числом. Это означает следующее: не являясь плательщиком НДС, организация не обязана была выписывать счета-фактуры, теперь нужно будет выписывать счета-фактуры, выделив в них НДС (или переписать, если организация выписывала счета-фактуры без выделения НДС), и передать экземпляры этих счетов-фактур покупателям, так как в этом случае они имеют право предъявить НДС к возмещению.

У контрагентов также возникнут дополнительные сложности, так как им придется переделывать книгу покупок с начала квартала. Причем налогоплательщик не сможет начислить дополнительную сумму НДС, а будет вынужден «вынимать» ее из той суммы, которая была указана в прежнем счете-фактуре или платежных документах (вряд ли кто-то из покупателей согласится доплатить еще 20% на том основании, что продавец вдруг задним числом стал плательщиком НДС!).

Но в этом случае будет существенно занижена выручка и, следовательно, налоговая база по налогу на прибыль, что чревато претензиями со стороны налоговых органов. Суммы НДС по приобретенным товарам, работам и услугам, которые были учтены в составе расходов, нужно также сторнировать (иначе занижается налоговая база по прибыли!), они могут быть предъявлены к возмещению из бюджета.

Дополнительная проблема может возникнуть, если при продаже была сделана минимальная наценка. Если налогоплательщик выделит НДС расчетным путем, то цена реализации может оказаться ниже себестоимости, и тогда цену реализации нужно будет довести до рыночной и доначислить НДС и налог на прибыль Аналогичная картина с налогом с продаж.

Если у налогоплательщика были обороты по реализации товаров, работ или услуг физическим лицам за наличный расчет, то он должен будет расчетным путем выделить из этих сумм налог с продаж и уплатить его в бюджет. Эта операция также занижает налоговую базу по прибыли.

Для определения налоговой базы по налогу на прибыль нужно руководствоваться порядком перехода на общий режим налогообложения, установленным статьей 346.25 НК РФ. При этом в расходы, принимаемые для определения налоговой базы, нужно включить сумму амортизации за весь период работы по упрощенной системе налогообложения.

Если суммы расходов на приобретение основных средств, учтенные при исчислении налоговой базы по упрощенной системе налогообложения, превышают сумму начисленной амортизации, эта разница включается в доход. Налог на прибыль и ЕСН в этом случае начисляются только с начала квартала.

Кроме того, нужно будет начислить налог на имущество – амортизацию основных средств следует начислять в общеустановленном порядке по правилам бухгалтерского учета, для исчисления налога принимается остаточная стоимость имущества на дату расчета. Еще один довод в пользу того, что имеет смысл продолжать вести стандартный бухгалтерский учет – в этом случае гораздо легче пересчитать налоговую базу и начислить налоги по общей схеме налогообложения, а также вывести остатки по счетам на момент перехода, особенно если это придется делать «задним числом».

Единственный совет, который можно дать налогоплательщикам, перешедшим на упрощенную систему налогообложения: внимательно следите за тем, чтобы доходы в течение года не превысили 15 млн рублей. Это позволит избежать многих проблем. Причем, нужно иметь в виду: если при подаче заявления о переходе учитывается только доход от реализации (не более 11 млн рублей за 9 месяцев), то при определении налоговой базы учитываются доходы от реализации и внереализационные доходы (статья 346.15). Именно эта сумма не должна превышать 15 млн рублей.

Источник: www.oviont.ru