Расчет налога зависит от вида УСН и схемы работы маркетплейса по которой вы платите агентское вознаграждение. В статье разберём формулы и примеры для каждой ситуации.

Маркетплейсы продают товары предпринимателей на своей площадке и за это берут с предпринимателей агентское вознаграждение. Есть два вида расчета вознаграждения:

1) ИП получает всю выручку с продажи товара, а потом выплачивает вознаграждение площадке отдельно.

2) Маркетплейс сразу удерживает свое вознаграждение и переводит ИП остальную часть.

В обоих случаях доход ИП — вся сумма с продажи товара. Неважно, сколько денег ИП получил на счет.

Рассмотрим первый вид:

Каждый месяц маркетплейс перечисляет предпринимателю всю выручку за продажу товаров. С этой суммы ИП платит один или два раза в месяц отдельно агентское вознаграждение.

На УСН «Доходы». Для расчета налога учитывается только доход. Со всей суммы, которая пришла на счет, нужно заплатить налог:

ИП работает по ставке 6%. За четвертый квартал 2021 года он получил от маркетплейса 500 000 ₽. Рассчитаем налог: 500 000 ₽ × 6% = 30 000 ₽.

На УСН «Доходы минус расходы». Доходы здесь — все, что пришло от маркетплейса на счет. Расходы — агентское вознаграждение, которое вы платите площадке. Если у Вас есть другие, документально подтвержденные расходы, их тоже можно включить в расчет.

Ставка — 15%. За четвертый квартал 2021 года доход с маркетплейса — 500 000 ₽. Агентское вознаграждение — 100 000 ₽. Налог: (500 000 ₽ − 100 000 ₽) × 15% = 60 000 ₽.

Режим УСН «Доходы минус расходы» выгодно выбирать, если расходы составляют свыше 60% доходов.

Перейдем ко второму виду расчета вознаграждения:

На счет приходит сумма с продаж товара за вычетом агентского вознаграждения.

На УСН «Доходы». Доходы — вся сумма за проданные товары плюс агентское вознаграждение. Обычно эта сумма отражается в личном кабинете продавца на маркетплейсе, там же вы найдете сумму вознаграждения площадки.

Ставка — 6%. За четвертый квартал 2021 ИП продал товаров на 500 000 ₽. Агентское вознаграждение площадки — 100 000 ₽. Маркетплейс перевел продавцу 400 000 ₽. Налог — 500 000 ₽ × 6% = 30 000 ₽.

На УСН «Доходы минус расходы». Агентское вознаграждение учитывается как расход. Налог считаем с суммы, которая поступила на счет.

Ставка — 15%. За четвертый квартал 2021 ИП продал товаров на 500 000 ₽. Агентское вознаграждение площадки — 100 000 ₽. Маркетплейс перевел продавцу 400 000 ₽. Налог — 400 000 ₽ × 15% = 60 000 ₽.

Как узнать налоговую ставку?

Если вы только планируете открыть ИП для продаж на маркетплейсе, уточните на сайте ИФНС ставку в вашем регионе.

В разных регионах ставки налога могут различаться. Например, на УСН «Доходы» — от 1 до 6%, на УСН «Доходы минус расходы» — от 5 до 15%.

Проверить размер ставки можно на сайте ИФНС, выбрав свой регион. Там же — информация о льготах.

Бесплатную консультацию по данному вопросу и другим вопросам бухгалтерского и налогового учета продаж на маркетплейсах можно получить в WhatsApp Елена, Telegram — 89889505950

Как платить налоги при работе с Вайлдберриз при УСН 6%

6 комментариев

Написать комментарий.

“Ставка — 15%. За четвертый квартал 2021 ИП продал товаров на 500 000 ₽. Агентское вознаграждение площадки — 100 000 ₽. Маркетплейс перевел продавцу 400 000 ₽. Налог — 400 000 ₽ × 15% = 60 000 ₽.”

Что за бред? Мы же не услуги продаём, где вычет себестоимости товара? Что за 15% от поступления??

Развернуть ветку

В этой статье описаны два вида расчета вознаграждения, в описании первого есть фраза «Если у Вас есть другие, ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЕННЫЕ расходы, их тоже нужно включить в расчет»и «Режим УСН «Доходы минус расходы» выгодно выбирать, если расходы составляют свыше 60% доходов». То же относится и ко второму виду учета агентского вознаграждения. Не у всех предпринимателей есть документально подтвержденные расходы. А в статье просто пример. В статье раскрывается тема учета агентского вознаграждения, а не видов расходов.

Развернуть ветку

Странная статья для продавцов маркетплейсов…. Честно, впервые слышу, чтобы при продаже товаров не думать о списании их себестоимости. Это уж совсем леваком нужно торговать, чтоб его в расход не брать…..

Развернуть ветку

«спецы» одним словом.

Развернуть ветку

Ага. А ещё забыл бухгалтер про вычет обязательных страховых взносов из налогов мудак.

Цытирую: «При УСН «доходы» (6 %) рассчитанный налог (авансовый платеж) можно уменьшить на сумму фиксированных взносов, фактически уплаченных на текущую дату. ИП без сотрудников вправе уменьшить налог на уплаченные взносы на 100 %. ИП с сотрудниками также может уменьшить налог на фиксированные взносы за себя и за сотрудников, но не более чем на 50 %.»

Развернуть ветку

Продавцы успешного успеха на WB переквалифицировались в бухгалтеров?

В обоих случаях доход ИП — вся сумма с продажи товара. Неважно, сколько денег ИП получил на счет.

ИП продал товаров на 500 000 ₽. Агентское вознаграждение площадки — 100 000 ₽. Маркетплейс перевел продавцу 400 000 ₽. Налог — 400 000 ₽ × 15% = 60 000

Источник: vc.ru

Бухгалтерский учет и документооборот турагентства

Бухгалтерский учет в туристической компании требует особого внимания. В практике Юридического Агентства «Персона Грата» было немало случаев, когда вполне успешные турагентства, проработав год, были вынуждены закрываться и менять юридическое лицо только потому, что с самого начала деятельности были допущены серьезные ошибки в ведении бухгалтерского и налогового учета.

Для ведения учета необходимо воспользоваться услугами профессионального бухгалтера, самостоятельно разобраться во всех хитросплетениях российского налогового законодательства практически невозможно, и даже небольшое турагентство нуждается в постоянном контроле. Пока ваша компания еще не достаточно развилась, вы можете привлечь «приходящего» бухгалтера, но, когда число операций превысит 100–200 в месяц, лучше нанять постоянного сотрудника или встать на абонентское бухгалтерское обслуживание в юридической компании.

Выбор режима налогообложения

Прежде чем турагентство начнет работать, необходимо выбрать режим налогообложения – общий (ОСН) или упрощенный (УСН). Их отличие состоит не только в размере налоговой нагрузки, но и в режиме определения доходов и расходов.

Большинство турагентств при регистрации предприятия сразу выбирают упрощенный режим, но при этом следует учитывать ограничения, установленные Налоговым кодексом РФ в ст. 346.12. В частности, упрощенную систему налогообложения не могут применять налогоплательщики, чей доход составит 20 000 000 руб. (в 2008 г.) в год. Если доход превысит эту сумму, вы потеряете право на применение УСН.

Не могут применять упрощенный режим и те компании, в чьем составе более 25 % учредителей составляют другие организации – юридические лица. «Упрощенец» не может иметь филиалы, а его штатная численность не может превышать 100 человек. Есть и другие ограничения, ознакомиться с которыми необходимо до принятия решения о переходе на «упрощенку».

На упрощенной системе налогообложения находятся практически все малые предприятия туристической сферы, но с ростом компании вы, скорее всего, потеряете право на «упрощенку» либо придется регистрировать еще одно предприятие, чтобы разделить доходы и не выйти за установленный лимит.

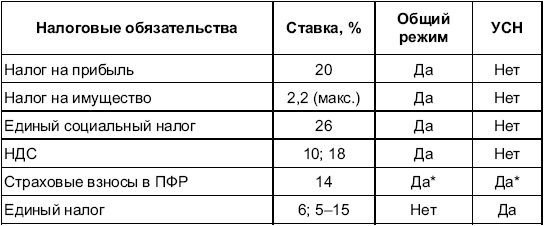

Чем же отличается обычный режим от упрощенного? При упрощенном режиме организация уплачивает страховые взносы на обязательное пенсионное страхование и единый налог (ЕН), исчисляемый по результатам их хозяйственной деятельности за год, но не платят налог на прибыль, налог на имущество, единый социальный налог, НДС. Все остальные налоги уплачиваются аналогично с общим режимом налогообложения. Для наглядности представим изложенное в табл. 6.

Сравнительная таблица уплаты налогов при общей и упрощенной системах налогообложения на 2009 г.

* Страховые взносы в ПФР при общем режиме налогообложения уменьшают размер оплаты по Единому социальному налогу, а при УСН они уменьшают размер оплаты по Единому налогу, но не более чем на 50 %.

Плательщиками Единого налога признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном гл. 26.2 Налогового кодекса РФ. Для организаций, предполагающих применять УСН, в Налоговом кодексе РФ определен заявительный порядок. Налогоплательщик подает в налоговый орган по месту своего нахождения заявление о переходе на УСН в период с 1 октября по 30 ноября года, предшествующего году, с которого он переходит на УСН. Вновь созданные организации могут применять УСН в текущем календарном году с момента создания организации, если они подали заявление о переходе на УСН одновременно с подачей заявления о постановке на учет в налоговых органах.

Вы можете выбрать два варианта исчисления Единого налога:

♦ первый вариант – 6 % от полученных доходов;

♦ второй вариант – 15 % от доходов, уменьшенных на величину расходов.

Как правило, если расходы составляют менее 60 % уровня доходов, предпочтительнее использовать первый вариант. Если же расходы составляют более 60 % уровня доходов, то необходимо дополнительно анализировать влияние суммы начисленных страховых взносов в Пенсионный фонд на величину Единого налога.

Налоговый кодекс дает список оснований для уменьшения доходов на величину расходов, например вы можете отнести к составу расходов затраты на аренду, связь, проценты по кредитам, бухгалтерские и юридические услуги, канцелярские товары и далее в соответствии со ст. 346.16 НК РФ. Главное, чтобы все расходы были документально подтверждены.

Источник: studfile.net

Применение упрощенного единого налогообложения

Очень сомнительной была ситуация, рассмотренная в письме Минфина России от 30.03.2012 N 03-11-06/2/50. Турфирма применяет УСН с объектом налогообложения «доходы минус расходы». Она приобретает у иностранного партнера по агентскому договору туристский продукт, включающий:

— стоимость проживания туриста;

— трансферы;

— визы для туристов;

— экскурсии и прочие услуги по туру.

Компания, выступая агентом по договору с туроператором, получает агентское вознаграждение в виде суммы разницы между стоимостью турпродукта и понесенными расходами. Можно ли и в этой ситуации включать в состав доходов «упрощенца» только агентское вознаграждение?

Упрощенный налог с агентского вознаграждения

А в чем сомнения? Да в том, что вознаграждение получается не фиксированным. Оно зависит от расторопности самого агента: чем дороже он продаст турпродукт, тем больше останется ему самому. Но финансисты проявили великодушие.

В соответствии со статьей 1005 ГК РФ по агентскому договору агент обязуется за вознаграждение совершать по поручению принципала юридические действия от своего имени, но за счет принципала или от имени и за счет него. По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. В силу статьи 1006 ГК РФ принципал обязан уплатить агенту вознаграждение в размере и порядке, установленных в агентском договоре. В статье 1011 ГКРФ установлено, что если агент действует от своего имени, но за счет принципала, то к отношениям, вытекающим из агентского договора, применяются правила, предусмотренные в главе 51 «Комиссия» гражданского кодекса, если эти правила не противоречат положениям главе 52 «Агентирование» ГК РФ или существу агентского договора.

Таким образом, предметом агентского договора являются любые взаимоотношения агента с третьими лицами в интересах принципала, в том числе выполнение функций комиссионера. Исходя из этого в Минфине решили, что в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, в такой ситуации можно отражать только само агентское вознаграждение — то есть разницу между суммой, которую фирме удалось взять с покупателя, и суммой, которую ей нужно перечислить поставщику турпродукта.

Быстрый поиск по финансовому сайту:

Упрощенная система налогообложения для агентов . Во исполнение поручений принципала агент заключал гражданско-правовые договоры на выполнение работ и оказание услуг с гражданами РФ от .

Расходы на регистрацию продление доменного имени . Доменное имя выполняет функцию уникального имени в Интернете и представляет собой словесное выражение цифрового идентификатора, который присваивается определенному .

Договор транспортной экспедиции, перевозка груза . При организации международной перевозки транспортно-экспедиционные услуги оказываются на основании договора транспортной экспедиции. Как указали финансисты в письме от .

Источник: buhgalteriya-auditor-buhuchet.ru