Как заполнять платежное поручение на уплату НДС в 2023 году? Можно ли перечислять НДС в составе единого налогового платежа? Что произойдет если перечислить НДС “по старым” правилам на КБК по НДС? Отвечаем на вопросы и приводим образец платежки по НДС на 2023 год.

Как платить НДС в 2023 году: новые правила

С 1 января 2023 года перенесли срок уплаты НДС. В бюджет НДС надо перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Срок уплаты – 28-е число. Исключение: импортеры, которые уплачивают налог в специальные сроки.

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

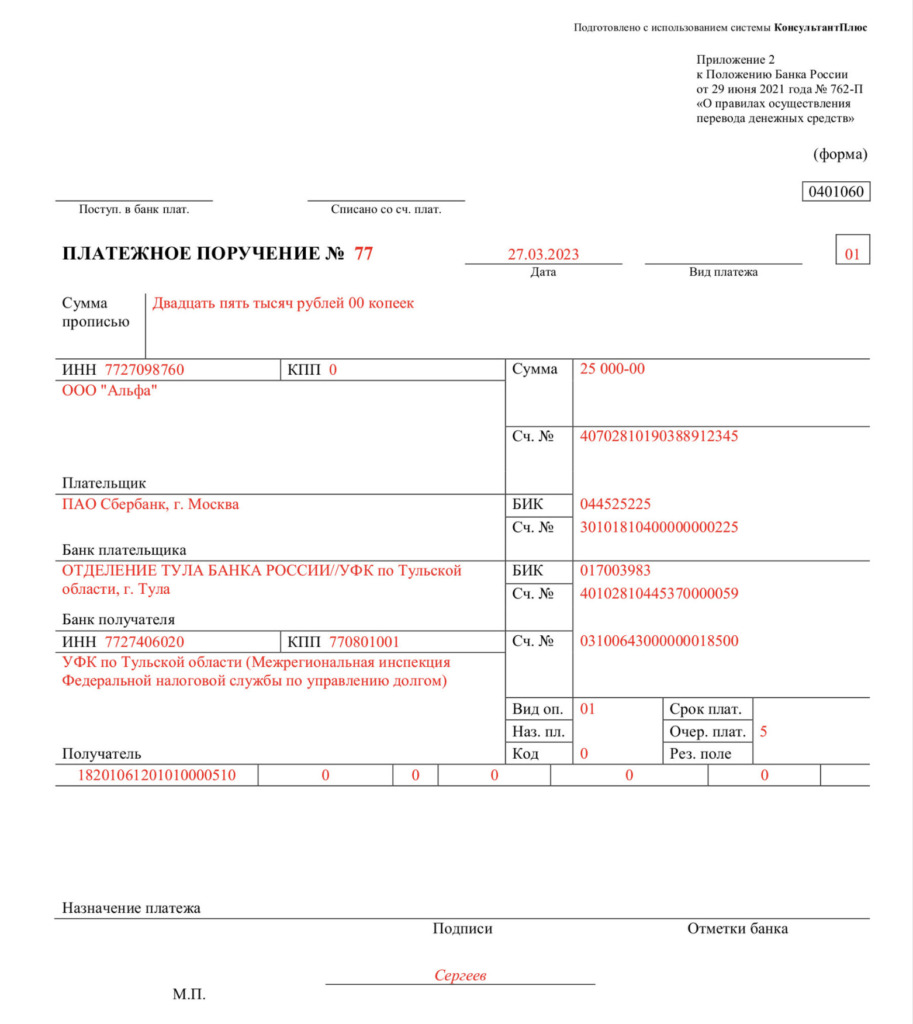

Платежное поручение по НДС-2023

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Если в 2023 году оформили платежку по правилам 2022 года, то чтобы ИФНС зачислила платеж с «лишними» реквизитами как ЕНП и учла его на ЕНС, в платежке должны быть данные, которые позволят однозначно определить плательщика. Лишние сведения не помешают инспекции учесть платеж на ЕНС, поэтому уточнять платежное поручение не нужно.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

Источник: buhguru.com

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Оплачен счет с НДС при УСН. Что с ним делать?

Опубликовано 14 марта 2008 автором Usn.su

Помогите разобраться. Бухгалтер выставил счет на работы с НДС, она не знала что фирма работаетна УСНО мы нанели субподрядчика проплатили ему по счету с НДС прибыль 50 000руб. НДС составил 150 000р по первому договору. Мы обязаны его выплатить или можно его как погасить?

Запись опубликована автором Usn.su в рубрике Вопрос-ответ с метками НДС. Добавьте в закладки постоянную ссылку.

Оплачен счет с НДС при УСН. Что с ним делать? : 8 комментариев

VADIM_NN говорит 14 марта 2008 в 10:50 дп :

УСНО

? Помогите разобраться бухгалтер выстовил счет на работы с НДС, она не знала что фирма работаетна УСНО мы нанели субподрядчика проплатили ему по счету с НДС прибыль 50 000руб. НДС составил 150 000р по первому договору. Мы обязаны его выплатить или можно его как погосить?

Светка говорит 14 марта 2008 в 11:02 дп :

Пожалуйста, попонятнее и, если можно, поподробнее.

VADIM_NN говорит 14 марта 2008 в 11:12 дп :

Фирма 10 месячев из которых она первые 4 не работала находиться на УСНО. первый договор на работына сумму 1100000рублей с НДС. Второй с субподрядной организацией на 1050000рс НДС. Прибыль 50000 руб с нас еще требуют погосить НДС по первому договору 167 000руб помогите выкрутиться или как поступить. потому что большой убыток. И хотелось бы знать как перейти на традиционку.

Innoch говорит 14 марта 2008 в 11:15 дп :

VADIM_NN, как я поняла, вы работаете с субподрядчиком, который на УСНО. Фирма субподрядчик выставила вам счет с НДС. Вы его проплатили. Так? Тогда вы не должны платить НДС никуда. Это ошибка субподрядчика.

И по идее они теперь должны будут сумму НДС заплатить в бюджет.

VADIM_NN говорит 14 марта 2008 в 11:38 дп :

Нет. Это наша ошибка и Заказчик и Субдчик работают на традиционке с НДС. а мы на УСНО. Это наш бухгалтер выставил счет Заказчику с НДС.

А если бы собподрядчик рабтал на УСНО то он платил НДС.

Главан говорит 14 марта 2008 в 11:42 дп :

VADIM_NN, если вы выставили счет с НДС и вам его оплатили, то надо этот НДС платить в бюджет, включать в свой доход, подавать декларацию по НДС.

Если вы заплатили субподрядчику с НДС, то это НДС является вашим расходом(если у вас доходы минус расходы).

Вам можно посоветовать только попытаться изменить договор с вашим заказчиком. Либо указать в договоре (счете), что данная без ндс, либо уменьшить сумму на НДС (тогда НДС придется вернуть, если вернете, то и платить в бюджет не придется).

VADIM_NN говорит 14 марта 2008 в 11:59 дп :

Большое спасибо. Еще не подскажите как досрочно перейти на традиционку. Мы занемаемся строительно-отделочными работами работать в основном будем с государством своими силами. + и — УСНО и надо ли вообще перейти на традиционку.

Innoch говорит 14 марта 2008 в 12:58 пп :

Источник: usn.su

Реализация с НДС для организации на УСН в программе 1С: Бухгалтерия предприятия 8

В последнее время очень часто мне стали задавать вопросы, связанные с учетом НДС при применении УСН. Бывает так, что организации, применяющие спецрежимы, вынуждены пойти на уступки покупателю и предоставить документы с выделенным НДС. Какими последствиями это чревато для «упрощенцев», и как отразить данные операции в 1С: Бухгалтерии предприятия 8, поговорим в данной статье.

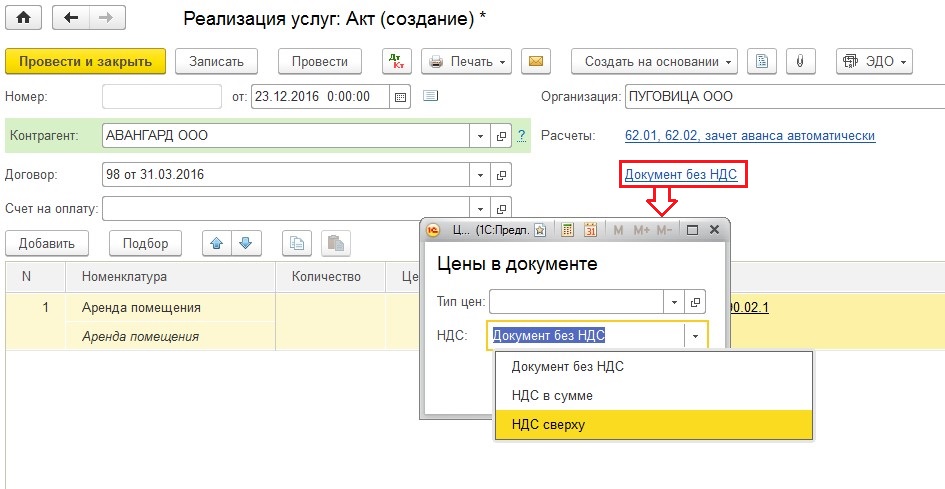

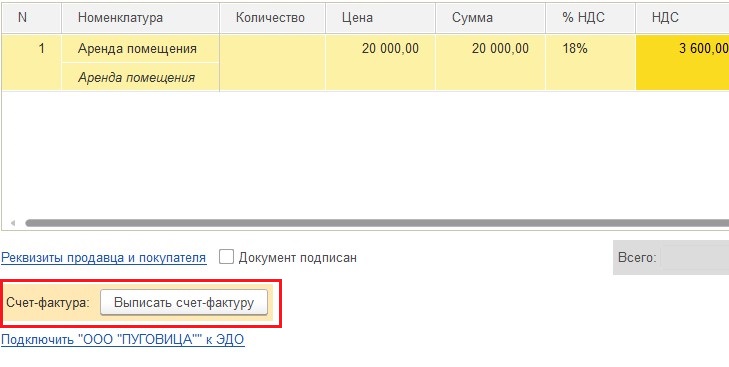

Первым делом, для отражения факта реализации (в нашем случае услуг) создаем новый акт (вкладка «Продажи» — «Реализация (акты, накладные)»). Заполняем требуемую информацию и щелкаем по ссылке «Документ без НДС» (данная настройка установлена автоматически для организаций на УСН), меняем значение на «НДС в сумме» или «НДС сверху».

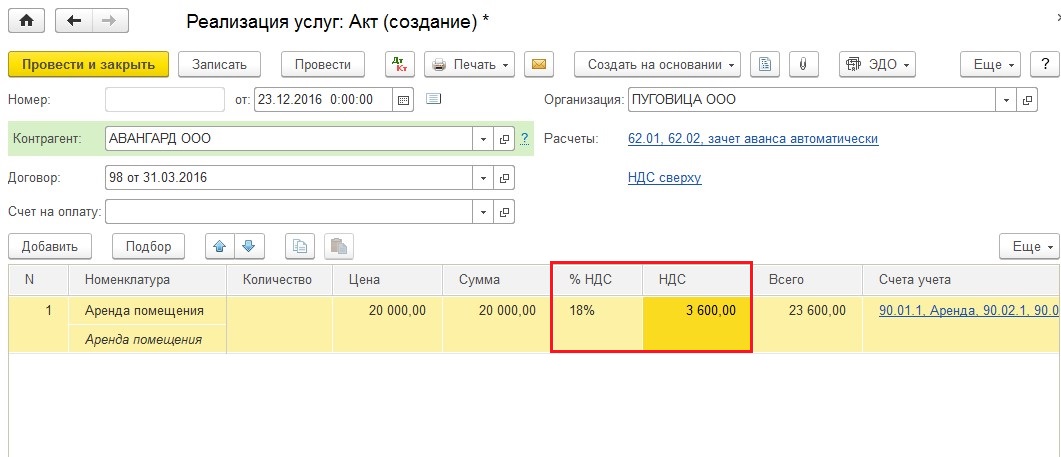

После изменения способа учета НДС в табличной части появляются колонки для указания процента и суммы налога.

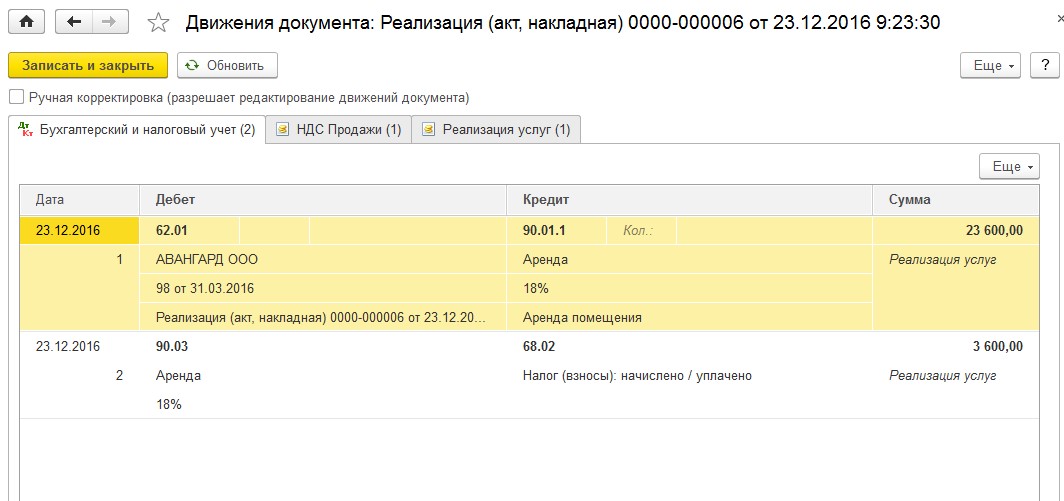

Проводим документ и видим, что сформирована проводка по начислению НДС на счет 68.02.

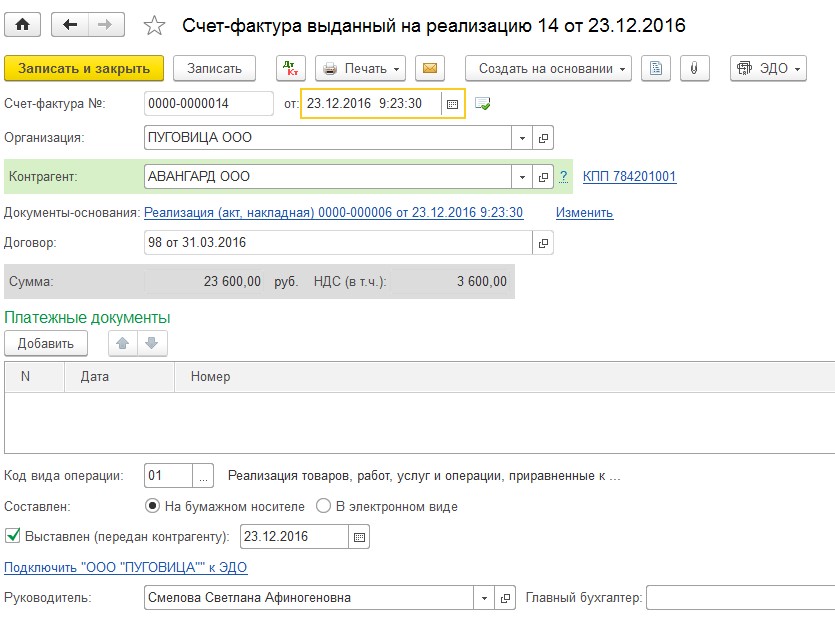

Также необходимо обязательно выписать счет-фактуру.

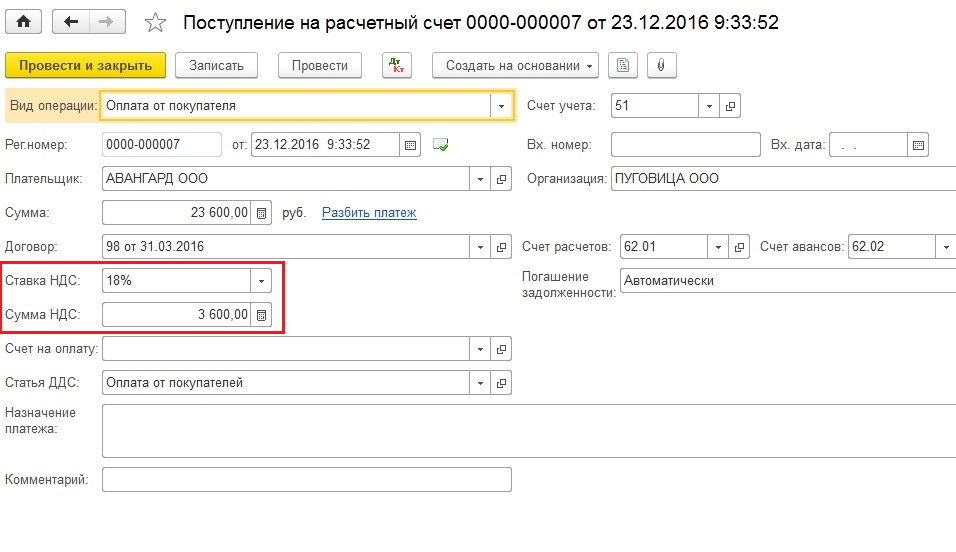

Теперь я хочу обратить ваше внимание на один важный момент: полученный от покупателя НДС не должен включаться в налоговую базу для расчета единого налога при применении УСН. Это значит, что из суммы оплаты, поступившей от покупателя, для целей учета доходов в КУДиР мы должны исключить НДС. Давайте введем документ на поступление денежных средств, и посмотрим, как будет отражена данная операция в налоговом учете УСН.

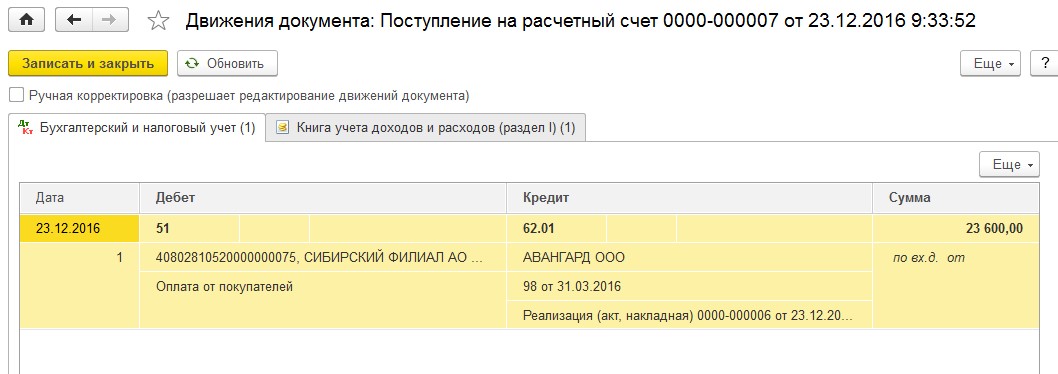

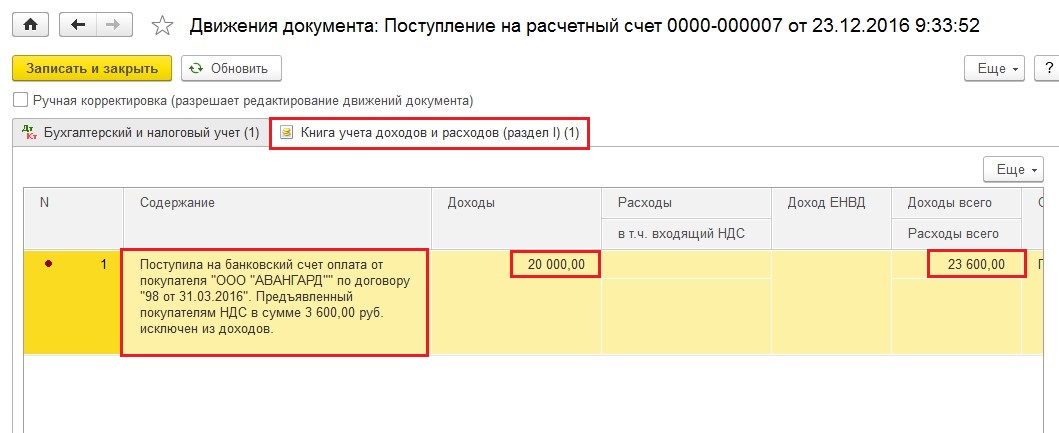

Переходим в раздел «Банк и касса» и формируем документ «Поступление на расчетный счет».

От покупателя поступила сумма 23 600 руб.

Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.

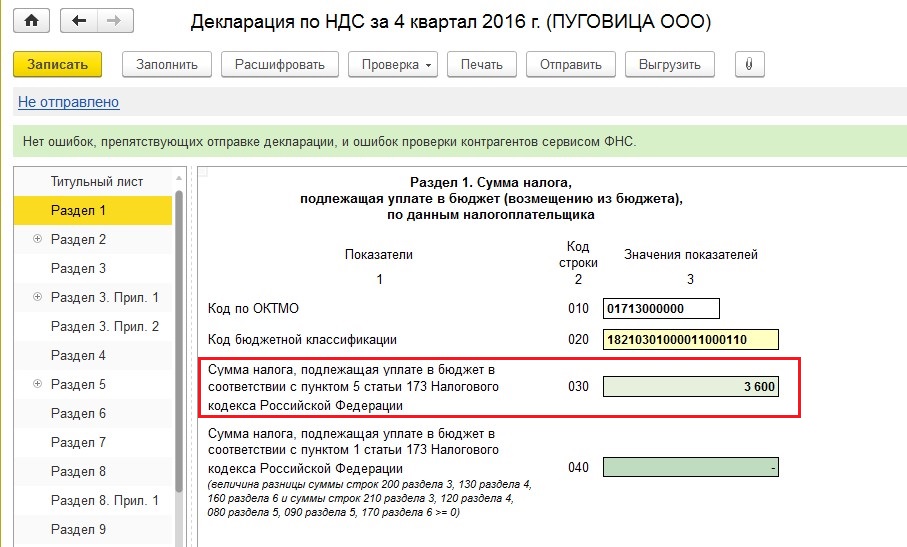

Если организация, применяющая УСН, выставила покупателю документы с выделенным НДС, то возникает обязанность предоставить в налоговый орган декларацию по итогам отчетного периода и уплатить данный налог в бюджет. Давайте разберемся, какие разделы в декларации по НДС должны быть заполнены. Переходим в раздел «Отчеты», создаем и заполняем новую декларацию.

Сумма налога, подлежащая уплате в бюджет, должна быть отражена в строке 030 раздела 1.

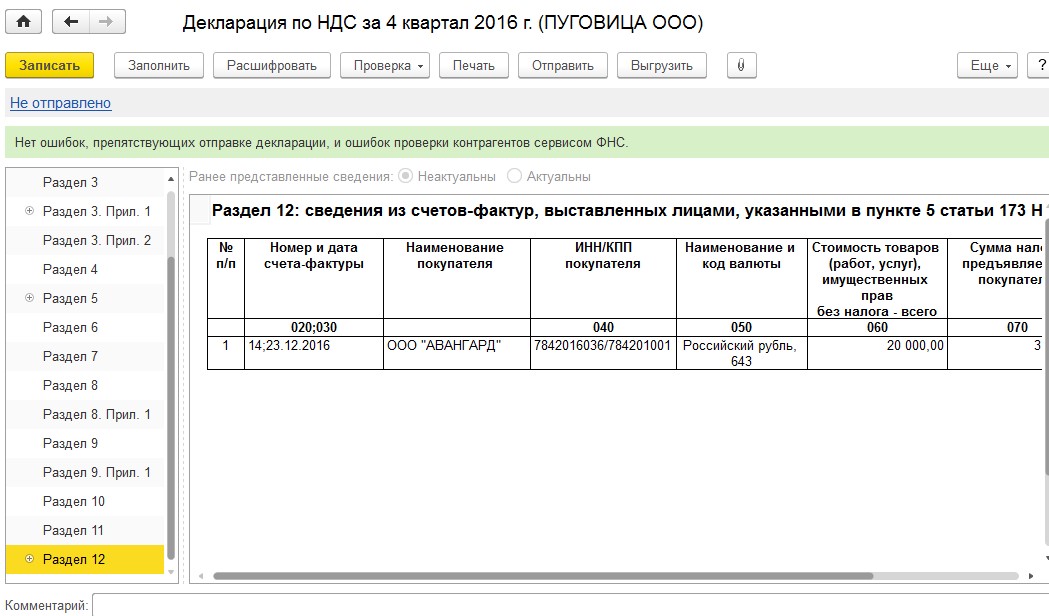

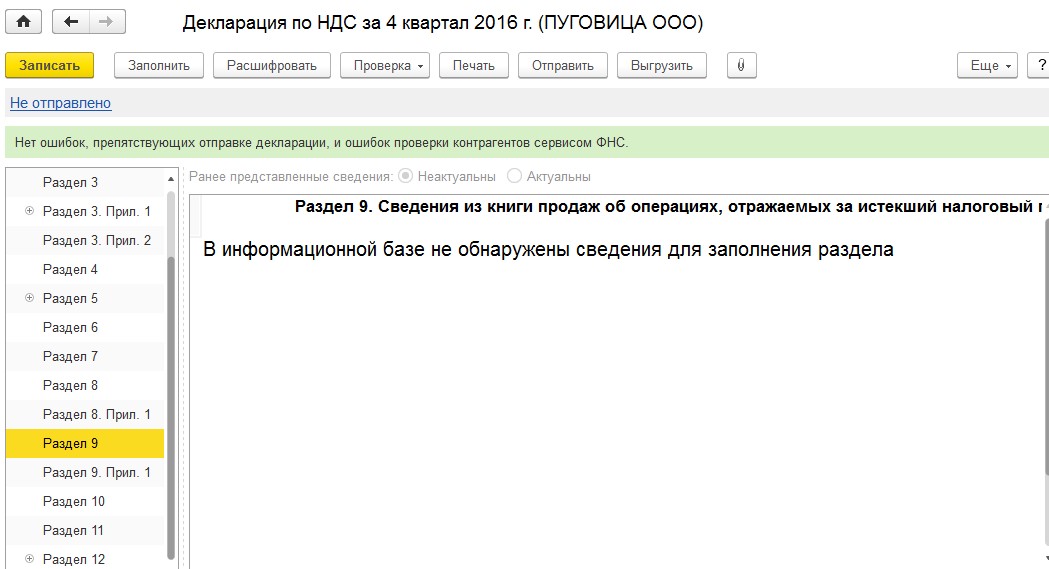

Также в данном случае заполняется раздел 12, т.к. организация не является плательщиком НДС в соответствии с законодательством.

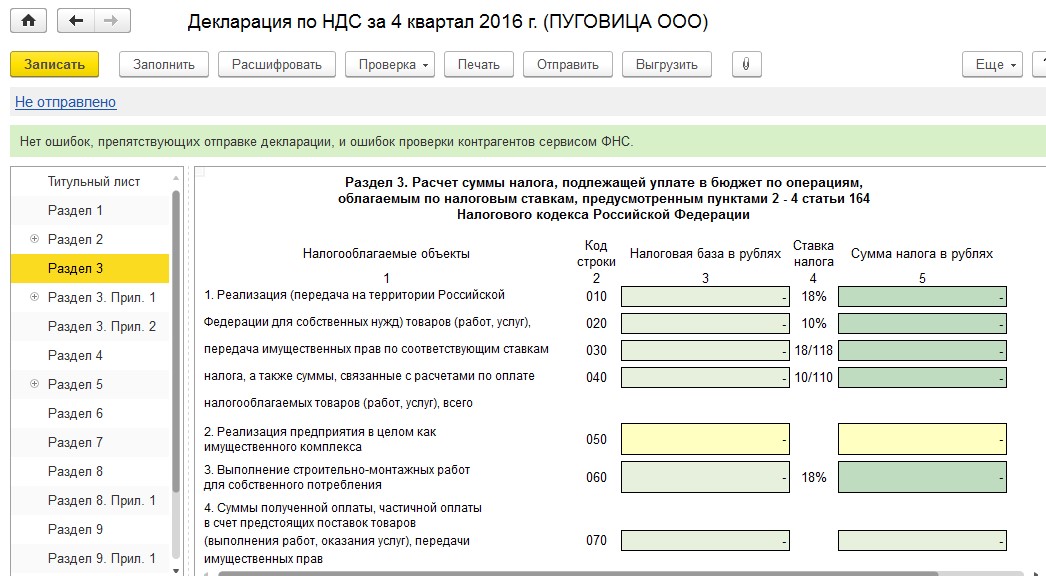

А вот разделы 3 и 9 для организации на УСН останутся пустыми.

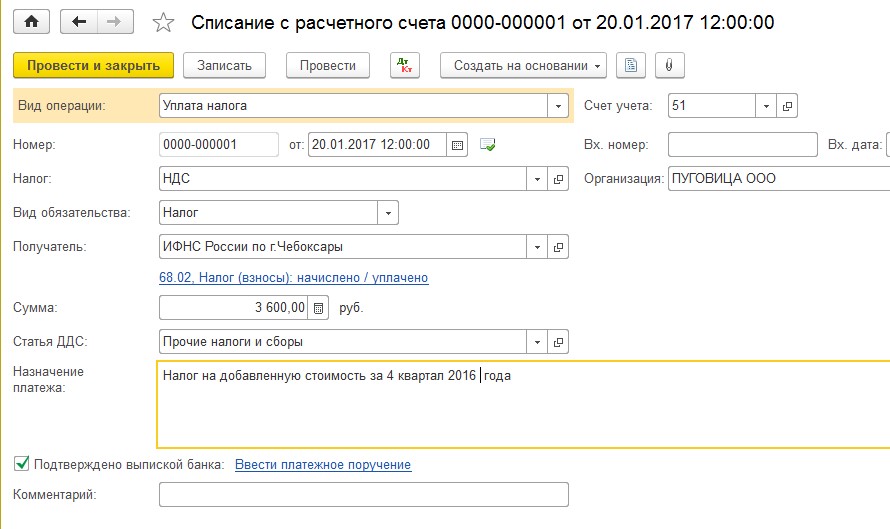

По итогам налогового периода исчисленный НДС нужно уплатить в бюджет, регистрируем данный факт документом «Списание с расчетного счета» с видом операции «Уплата налога».

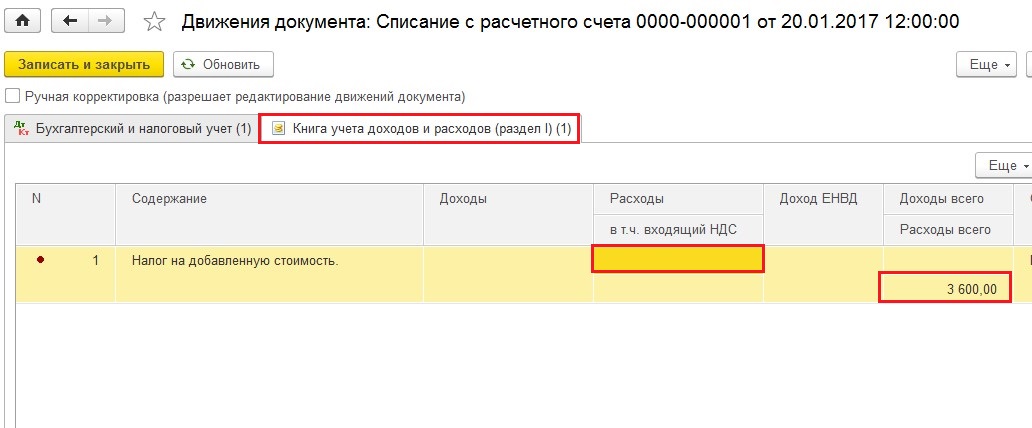

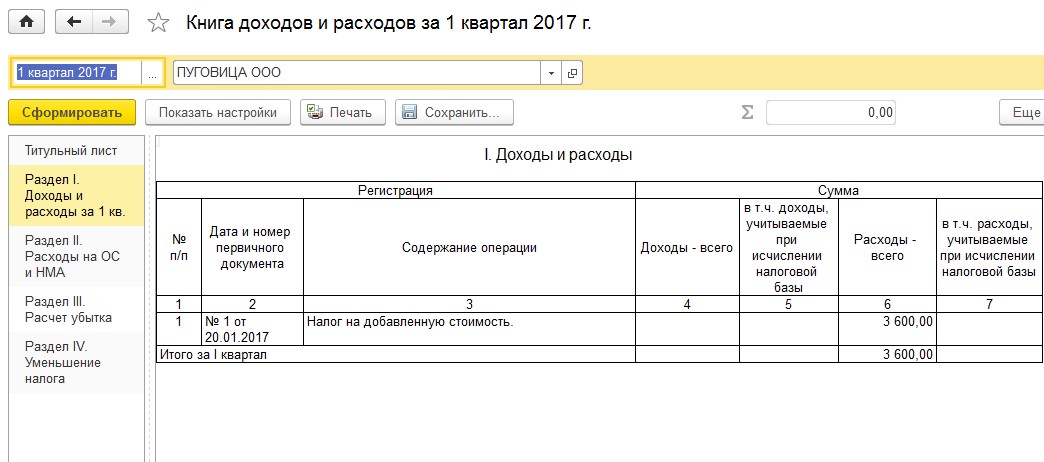

Сумма уплаченного НДС не учитывается в расходах для определение налоговой базы при расчете единого налога, поэтому при проведении документа по регистру «Книга учета доходов и расходов (раздел 1)» графа «Расходы» остается пустой, а заполняется только колонка «Расходы всего» (графа 6 книги учета доходов и расходов).

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #10 Светлана 05.07.2022 17:38

0 #9 Галина 14.12.2021 17:34

Здравствуйте, а если организация на УСН (дох- расходы) и от поставщика уже принимаем одну поставку с НДС, ее отражаем в книге покупок? принимаем к вычету?

+2 #8 Наталья 16.06.2021 22:45

Спасибо, статья очень понравилась все изложено доступно

0 #7 Оксана 23.10.2020 22:10

Спасибо . очень понравилась статья- доступность изложения и визуализация на высоком уровне.

0 #6 Александра 26.12.2018 04:12

Отличная статья, Спасибо большое. Реализовано ли тоже самое но в бухгалтерии 8.2?

+1 #5 Y 23.01.2018 13:01

Скажите, а как быть с корректировкой реализации с НДС в сторону уменьшения в прошедшем налоговом периоде для организации на УСН?

+1 #4 Ольга Шулова 21.07.2017 09:50

Цитирую Артур:

А как быть с авансами с НДС?

Вы говорите: «Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.»

У меня в доходы попадает сумма с НДС!

Ситуация следующая: покупатель оплачивает счет на аванс с НДС, мы выставляем счет-фактуру на аванс, реализацию еще не проводили.

Как быть? Почему исходящий НДС попадает в доходы?

Добрый день!

Скопирую Вам ответ на эту тему непосредственно от разработчиков 1С:

«Начисление НДС и выставление покупателям счетов-фактур с НДС организациями, не являющимися плательщиками НДС в связи с применением специальных налоговых режимов, поддерживается в программе для операций реализации товаров и оказания услуг.

Выставление счетов-фактур на аванс для таких организаций при реализации собственных товаров и услуг экономически нецелесообразно , поскольку вычет такого НДС при зачете аванса реализацией не предусмотрен законодательств ом РФ.»

Соответственно, учет НДС с авансов для организаций на УСН в программах 1С не автоматизирован . Можете вносить ручные корректировки в движения документов, но есть определенные риски с точки зрения законодательств а при исключении этого НДС из доходов и при последующем зачете НДС с аванса при реализации

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai