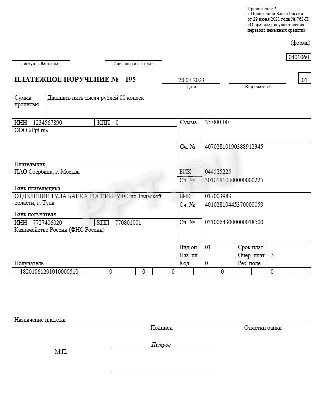

С 1 января 2023 года налог по УСН и авансы по нему платят в составе единого налогового платежа. Это означает, что в платежке надо указывать КБК единого платежа — 182 0 10 61201 01 0000 510. Но прежде чем заплатить аванс, надо отправить в ИФНС уведомление об исчисленном платеже и указать в нем КБК при УСН «доходы» в 2023 году для ИП и организаций. По этому коду налоговики и зачислят нужную сумму.

- что такое ЕНС и ЕНП;

- как произвести уплату единого налогового платежа.

Но в 2023 году действует переходный период. Платежи, по которым надо отправлять уведомления об исчисленных налогах, разрешили перечислять отдельными платежками с указанием кода конкретного налога. Если оформляете такую платежку, укажите КБК налога, взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы в 2023 году.

Как платить налог по УСН 6% в 2022 году?

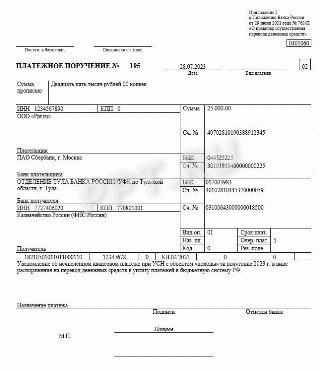

А вот уведомление подавать не надо: налоговики зачислят деньги на ЕНС по этому поручению. Если вы уже подавали уведомления об исчисленных суммах в ИФНС, платить по-старому не получится (п. 14 ст. 4 263-ФЗ от 14.07.2022 , п. 7 правил из Приказа Минфина № 107н от 12.11.2013 ).

182 0 10 61201 01 0000 510

КБК недоимки по налогу УСН «доходы» 6% такой же. С 2023 года недоимку, пени и штрафы налоговики автоматически списывают с единого налогового счета при поступлении очередного ЕНП

Выбирая упрощенную систему с объектом «доходы», фирмы и предприниматели платят налог со всей своей выручки, расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы вправе понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно, с учетом особенностей своей работы и материальной выгоды.

В какую строку платежки вписывать КБК по УСН 6%

При выборе доходов объектом налогообложения фирмы и ИП платят 6% с выручки ежеквартально и по итогам года. Код в платежном поручении вписывается в поле 104.

КБК ЕНП — 182 0 10 61201 01 0000 510.

КБК для ИП по уплате УСН 6% (такой же для ООО) — 1821 05 01011 01 1000 110.

Образец, как перечислять налог по УСН через ЕНП платежкой со статусом 01:

А вот по какому КБК оплатить 6% в 2023 году, если формируете платежку вместо уведомления со статусом 02:

КБК для минимального налога на УСН

Предусмотрены минимум два случая уплаты минимального платежа:

- предприятие несет убытки;

- налог, рассчитанный по формуле (доход — расход × ставка УСН), меньше минимального налога в размере 1% с поступившей выручки.

Плательщики на УСН «доходы минус расходы» перечисляют минимальный налог по специальному коду бюджетной классификации.

Налоговики разъясняют, по какому КБК оплатить минимальный налог: 182 1 05 01021 01 1000 110.

Минимальная ставка на УСН равна 1% дохода.

КБК «доходы» при уплате штрафов и пеней

С 2023 года пени, штрафы и проценты автоматически списывают с ЕНС. Формировать отдельные платежки для штрафных санкций больше не надо. Плательщик перечисляет ЕНП на единый счет, а налоговики распределяют поступления в определенной последовательности: сначала недоимку, затем текущие платежи, потом пени, проценты и штрафы (п. 6 ст. 45.2 НК РФ ).

Фактически КБК пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, — 182 0 10 61201 01 0000 510.

Пени уплачиваются за каждый день налоговой просрочки. С 2023 года изменились и сроки уплаты по УСН:

- аванс за 1 квартал — до 28 апреля;

- аванс за полугодие — до 28 июля;

- аванс за 9 месяцев — до 28 октября;

- платеж за год: организации — до 28 марта, ИП — до 28 апреля.

Если дата платежа выпадает на праздник или выходной, ее переносят на следующий рабочий день (п. 7 ст. 6.1 НК РФ ).

К примеру, в 2024 году 28 апреля выпадает на воскресенье. Уплата годового налога для ИП переносится на понедельник, на 29.04.2024.

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф, в отличие от пени, начисляется и уплачивается однократно, а не за каждый просроченный день. А вот КБК штрафа за неподачу УСН 6% или за просрочку оплаты теперь одинаковый — это код бюджетной классификации ЕНП, то есть 182 0 10 61201 01 0000 510.

КБК «доходы» при УСН для ИП

Код бюджетной классификации не связан с юридическим статусом плательщика. В 2023 году КБК для ИП по УСН 6% такой же, как и для организаций:

18210501011011000110.

А платить налог надо на код ЕНП — 182 0 10 61201 01 0000 510. Кодировка предусмотрена для всех юридических лиц и ИП, применяющих УСН «доходы».

Часто задаваемые вопросы (FAQ)

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН «доходы» и указании кода классификации.

По какому коду правильно оплачивать УСН 6% и что делать с неверным КБК?

Коды классификации периодически изменяются. Перед уплатой рекомендуется свериться со справочной информацией.

КБК по УСН 6% в 2023 году — 18210501011011000110.

КБК по ЕНП — 182 0 10 61201 01 0000 510.

В большинстве случаев оплачивать надо по коду ЕНП. Если еще ни разу не подавали уведомления об исчисленных суммах, до конца 2023 сможете платить по-старому — по коду бюджетной классификации УСН 6%.

С 2023 года уточнить налоговые платежи по ЕНП, если ошиблись в кодировке, не получится. НК РФ не предусматривает возможность уточнения ЕНП. Налоговики распределяют ЕНП между налогами, авансами и налогами по сведениям из налоговых отчетов и уведомлений об исчисленных суммах.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет отдельной формы. Она подается на том же бланке, что и обычная декларация, только с другим номером корректировки. Уточняющую информацию за прошедшие периоды подают на бланке, который действовал в отчетный налоговый период (п. 5 ст. 81 НК РФ ). Если, например, в 2023 году обнаружится ошибка в данных 2021 года, то уточняющие сведения подаются на бланке 2021 года.

В такой декларации надо указать код для УСН 6% — 18210501011011000110.

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Если ИП меняет место регистрации на регион, где установлена другая налоговая ставка по УСН, пересчитывать уже внесенные с начала года авансы не нужно. По новой ставке рассчитываются авансовые платежи с того периода, в котором переехали, и уплачиваете годовой налог (письмо Минфина № 03-11-11/13037 от 09.03.2016). Напомним, что с 2016 года региональные власти вправе понижать ставку налога на УСН как для объекта «доходы минус расходы», так и для объекта «доходы». Ранее региональные ставки распространялись только на плательщиков УСН с объектом «доходы минус расходы».

Новые КБК одинаковы для всех регионов или разные?

Коды одинаковы для всех регионов, их меняют на федеральном уровне. Кодировки устанавливает Минфин. Коды на 2023 год закреплены Приказом Минфина № 75н от 17.05.2022 .

Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

С 2023 года у плательщика формируется переплата не по конкретному налогу, а переплата на едином налоговом счете. Такие излишки называют положительным сальдо ЕНС. Ее разрешают зачесть в счет (п. 1 ст. 78 НК РФ ):

- уплаты налогов, сборов, страховых взносов, пеней, штрафов, процентов за другое лицо;

- собственных предстоящих платежей по налогам, сборам, страховым взносам;

- исполнения некоторых решений налоговых органов;

- погашения задолженности по некоторым платежам, если этот долг не учитывают в совокупной обязанности из-за истечения срока его взыскания (пп. 2 п. 7 ст. 11.3 НК РФ ).

Кроме того, вы сможете вернуть переплату с ЕНС на собственный расчетный счет в банке (п. 1 ст. 79 НК РФ ). Для этого надо отправить в инспекцию заявление о распоряжении путем возврата сумм, формирующих положительное сальдо.

Источник: ppt.ru

Как посчитать авансовый платеж по УСН 6 – особенности исчисления и преимущества

С целью поддержки малого и среднего бизнеса, действующее законодательство позволяет юридическим лицам и ИП выполнять налоговые обязательства по УСН. Как посчитать авансовый платеж по УСН 6%, и какие особенности представленного процесса закреплены НК России?

Что такое авансовые платежи на УСН

В рамках законодательства применяется понятие авансового платежа (ст. 58, п. 3 НК РФ), который представляет собой выполнение налогоплательщиком своего обязательства по уплате необходимых платежей наперед, т.е. до окончания отчетного периода.

Авансы предусматриваются не для всех категорий налогов и должны быть уплачены в рамках:

- Транспортного налогообложения

- Имущественных и земельных налогов

- УСН и НДС

- Налога на прибыль и других сборов

В качестве льготы для начинающих бизнесменов предусмотрена упрощенная система налогообложения (УСН). Она позволяет представленным субъектам пользоваться специальным налоговым периодом, длительностью в один календарный год и предоставляет право самостоятельного выбора объекта обложения с соответствующей ему налоговой ставкой – доход (6%) или же доход за вычетом расхода (15%).

Внесение авансов для налогоплательщиков-упрощенцев является обязательством, предусмотренным законом. Производить указанные взносы следует по окончании:

- 3-х месяцев с начала года (I квартал)

- 6-ти месяцев (полугодие)

- 9-ти месяцев (III квартал)

Важно! Общая сумма уплаченных авансов вычитается при окончательном налоговом расчете, производимом по истечении календарного года.

Платить или не платить авансы на УСН

Законодатель закрепил обязательство по уплате авансов для лиц, пользующихся УСН в положениях гл. 26.2 НК РФ. Однако в определенных случаях налогоплательщик освобождается от произведения представленного взноса (см. таблицу 1).

Для УСН 6% (доход)

Для УСН 15%

В случае если фактический доход в отчетном периоде (1-й квартал, полугодие, 9 месяцев) равен 0, при его умножении на ставку 6% получим 0 (освобождение от уплаты).

При убыточности деятельности организации (предприятия) по итогу отчетного периода авансы не уплачиваются. Однако в случае убыточной деятельности на протяжении всего налогового периода (одного календарного года), налогоплательщик обязан уплатить минимальный размер налога, рассчитываемый в соответствии с положениями НК России.

Об особенностях УСН на видео:

Что говорит закон

Представленному вопросу посвящена ст. 346.21 НК РФ, которая раскрывает нюансы вычисления размеров налоговых платежей и особенности их уплаты.

Анализ представленной нормы указывает на то, что лицо освобождается от внесения аванса в каждом из отчетных периодов, если:

- За I квартал (1-3 месяц) доход с начала календарного года до окончания марта равен 0.

- За II квартал (4-6 месяц) доход за все 6 месяцев от начала года равен нулю.

- За III квартал (7-9 месяц) доход за все 9 месяцев от начала года равен 0.

Как работать на УСН 6%

Для того чтобы уплачивать налог по УСН, юридическое лицо или ИП должно соответствовать ряду критериев:

- Получать доход в налоговом периоде не более 150 миллионов российских рублей

- Штат сотрудников составляет менее 100 единиц

- Остаточная стоимость основных средств не превышает 150 миллионов российских рублей

Для юридических лиц со сторонними инвестициями необходимо, чтобы доля инвесторов не превышала 1/4, а также организация (предприятие) не может иметь филиалы.

Представленная система считается упрощенной, поскольку предприниматель освобождается от необходимости производить ежемесячные налоговые расчеты. Налоговый платеж уплачивается один раз, по прошествии календарного года, однако ему должны предшествовать ежеквартальные авансы.

Преимущества УСН 6%

Уплата налогов по представленной системе пользуется высоким спросом среди предпринимателей, имеющих малый и средний бизнес. Использовать УСН удобно, поскольку:

- Плательщик освобождается от некоторых налогов (НДС, на прибыль, на имущество, за исключением предусмотренных законодателем случаев).

- Субъекту предоставляется возможность самостоятельного выбора объекта обложения налоговой ставкой.

- Представленный режим значительно сокращает количество отчетной документации.

- Возможно его одновременное применение с другими льготными системами (например, с ЕНВД).

Расчет налога УСН доходы 6%

При УСН 6% налоговой базой является весь доход предпринимателя за 12 календарных месяцев, без учета расходной части. Налог рассчитывается путем умножения суммарной суммы прибыли от всех видов сделок предпринимателя (имеющих непосредственное отношение к бизнесу) на 6%. Полученная сумма уменьшается на размер авансовых платежей, внесенных на протяжении прошедшего года. Если авансы превышают размер налога, разница может быть возвращена плательщику или, по его желанию, переучтена в счет иного вида налогообложения.

Авансы на УСН 6%

Предприниматели, в отношении которых используется упрощенное налогообложение с базой «доход», ежеквартально обязаны перечислять в бюджет авансовые налоговые платежи. Каждый аванс уменьшает сумму единого налога, необходимую к уплате по окончании налогового периода.

НК закрепляет сроки, в которые необходимо произвести указанные взносы – на протяжении 25 дней, следующих за окончанием отчетного периода (квартала).

Платеж за первый квартал

Аванс по налогу за первый квартал поточного года по УСН, где налоговой базой выступает доход, будет составлять 6% от общей суммы, полученной за первые три месяца(без учета расходной части). Внести представленную сумму следует не позднее 25 апреля текущего года (ст. 346.21 НК России).

Платеж за шесть месяцев

Предварительный платеж за полугодие будет равен общему доходу за минувшие 6 месяцев, умноженному на 6% за вычетом от полученной суммы аванса, уплаченного в 1 квартале. Полугодовой расчет следует произвести до 25 июля поточного года.

Пример по расчету

Предприниматель К., осуществляющий свою деятельность без привлечения наемных сотрудников, за 2018 год получил общий доход размером 746 000 российских рублей. На него возлагаются следующие налоговые обязательства:

- Уплата ежеквартальных авансов (должны были производиться в апреле, июле, октябре 2018 года)

- Минимальная сумма, фиксированная законодателем в качестве страхования ИП в размере 26 545 российских рублей (изменяется ежегодно)

- Страховой взнос на доход, превышающий 300 тысяч российских рублей в размере 1%

Страховой взнос = 26 545 +((746 000 – 300) х 1%) = 26 545 + (446 000 х 1%) = 26 545 + 4 460 = 31 005 рублей.

Предприниматель К. производил уплату страховых взносов на протяжении года:

- Апрель – 7 000 рублей

- Июль – 7 000 рублей

- Октябрь – 10 000 рублей

Январь – 2 545 руб. (остаток от минимального взноса) + 4 460 (страхование ИП на доход свыше 300 тыс.)= 7 005 рублей.

Таблица 2. Пример расчета.

Квартал

Доход, тыс. руб.

Размер платежа (с нарастающим итогом внесенных страховых взносов)

1-й квартал (до 25.04.18)

215 000 х 6% – уплаченные в 1 квартале страховые взносы = 12 900 – 7 000 = 5 900

2-й квартал (до 25.07.18) – полугодие

523 000 х 6% – 7 000 – 7 000 – 5900 = 31 380 – 19 900 = 11 480 рублей

3-й квартал (до 25.09.18) – 9 месяцев

646 000 х 6% – 7 000 – 7000 – 10 000 – 11 480 = 38 760 – 35 480 = 3 280 рублей

4-й квартал (годовая отчетность)

746 000 х 6% = 44 760 – 31 005 (все страх. взносы) – 5 900 – 11 480 – 3 280 = – 6905 (переплата, подлежащая возврату или перезачету на следующий период)

Все по теме вы найдете на видео:

УСН «Доходы минус расходы»

При УСН, в которой базой выступают «доход – расход», нет возможности уменьшить авансовый платеж на размер уже внесенных страховых взносов, поскольку они входят в общий состав расхода и учитываются при вычислении размера облагаемой базы. Ставка в представленном варианте равна 15%, а сроки уплаты идентичны УСН 6%.

Пример по расчету

Расчет будет производиться в соответствии с данными, представленными выше для предпринимателя (см. таблица 3).

Квартал

Доход, тыс. руб. (с нарастающим итогом)

Расход (с нарастающим итогом)

Размер платежа, руб.

(215 000 – 120 000) х 15% = 14 250

78 000 + 120 000= 198 т. р.

((523 000 – 198 000) х 15%) – 14 250 = 48 750 – 14 250 = 34 500

152 000+ 198 000= 350 т. р.

((646 000 – 350 000) х 15%) – 34 500 = 44 400- 34 500 = 9 900

70 000 + 350 000 = 420 т. р.

(746 000 – 420 000) х 15% – (14 250 +34 500 + 9 900) = 48 900 – 58 650 = – 9 750 (переплата, которая подлежит возврату или перезачету в следующем периоде)

Способы расчета на видео:

Особенности авансовых платежей для ООО

ООО признается работодателем сразу после получения документов о произведении государственной регистрации (даже при условии фактического отсутствия наемных работников). В связи с этим, представленная категория юридических лиц имеет право использовать УСН. Однако при уплате авансов в государственный бюджет, они не имеют права уменьшить их размер за счет произведенных в отчетном периоде страховых взносов более чем наполовину.

Особенности авансовых платежей для ИП

Единственной особенностью в аспекте налоговых авансов для ИП является вариант, когда предприниматель привлекает в своей деятельности наемных сотрудников. В указанном случае будет применяться правило, аналогичное юридическим лицам с организационной формой ООО, т.е. ежеквартальные авансовые платежи могут быть уменьшены уже произведенными в отчетном периоде страховыми взносами только на 50%.

Учетная политика УСН

На практике бухгалтерия предпринимателей на УСН ведется идентично учетной политике стандартной системы налогообложения и учитывает:

- Применение самостоятельно разработанных форм первичной документации или унифицированных форм

- Зачисление объектов к основным средствам по критерию стоимости

- Используемый вариант определения существенности и пр.

Налоговый учет представленной категории предпринимателей ведется в Книге учета расходов и доходов, однако законодатель допускает отсутствие учетной политики у бизнесменов с УСН 6%.

Сроки уплаты

В соответствии с налоговым законодательством, производить авансовые платежи следует до 25 числа месяца, следующего за окончанием отчетного периода.

КБК: предварительный платеж УСН

В соответствии с Приказом Минфина России № 65н от 01 июля 2017 года, к авансам применяются такие же коды бюджетной классификации, как и для самого налогового платежа. Представленный код следует указывать на платежной квитанции, которой сопровождается уплата налогового аванса. Следует учитывать, что для УСН 6% и УСН 15% используются разные КБК.

Важно! Ошибки, допущенные в платежной квитанции по авансу в поле КБК, не влекут за собой отказ в принятии платежа, т.е. платеж будет считаться успешным.

Пени по платежам

На основании положений ст. 75 НК России, к налогоплательщикам, не внесшим до 25 числа месяца, следующего за оконченным отчетным периодом, применяется начисление пени, которая рассчитывается путем умножения 1/300 ставки рефинансирования на размер просроченного платежа и на количество дней просрочки обязательства. Пеня насчитывается с 26 числа месяца, в котором следовало внести платеж и до дня фактической оплаты задолженности.

Штраф за неуплату платежа

Игнорирование необходимости внесения в установленные законодателем сроки платежей влечет за собой привлечение нарушителя к мерам ответственности, равной санкциям, предусматривающим наказание за неисполнение самого налогового обязательства по уплате налога.

Порядок уплаты налога и взносов

Порядок проведения налоговых и страховых платежей осуществляется в соответствии с положениями статьи 58 НК России. Плательщик обязан произвести налоговый расчет в течение периода, указанного в НК (для федеральных налогов) и в течение срока, предусмотренного муниципальными актами (для местных налогов). Действующее законодательство позволяет использовать наличную или безналичную форму исполнения налогового обязательства.

Отчетность

Отчетность по УСН представлена одноразовой подачей по окончании налогового периода декларации. Предоставить в налоговую указанный документ следует до 1 числа 4-го месяца следующего года (для ООО) или до 30 числа 4-го месяца (для ИП).

Частые вопросы по платежам

Нужно ли производить авансовые платежи при налоговых каникулах ИП?

Нет, поскольку ставка при налоговых каникулах равна 0.

Учитывается уплаченная пеня за просрочку налогового аванса при расчете годового размера налога?

Нет, поскольку пеня применяется в качестве штрафной санкции.

Как уплатить годовой налог при неверном расчете и перечислении аванса?

Следует подать в налоговую службу декларацию с уточнениями и приложить к ней записку с пояснением.

Упрощенная система обложения предпринимательства налогами предусматривает обязательство по уплате ежеквартальных авансов. Расчет таких платежей зависит от выбранной налогоплательщиком базы обложения налогом и возможности уменьшения авансов за счет внесенных страховых платежей в соответствии с нормами закона.

Источник: pravodeneg.net

Расчёт налога УСН 6%

Нередко предприниматели задают вопрос: как рассчитать налог на УСН 6%? Рассмотрим на примере порядок расчёта УСН на объекте «доходы» (6%).

Статьи по теме:

- Расчёт налога УСН 6%

- Как заполнить усн доходы

- Как платить единый налог при УСН

Инструкция

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (6%) и фактически полученных доходов.

ООО «Дебет» перешло на упрощенную систему и платит единый налог с доходов. Доходы фирмы за первое полугодие составили 3 100 000 руб., в том числе за I квартал – 1 100 000 руб.

Сумма авансового платежа по единому налогу, которую нужно заплатить по итогам I квартала, такова:

1 100 000 руб. × 6% = 66 000 руб.

Сумма авансового платежа по единому налогу, которую нужно заплатить по итогам первого полугодия, составит:

3 100 000 руб. × 6% = 186 000 руб.

Однако за I квартал «Пассив» уже заплатил 66 000 руб.

Значит, за полугодие нужно доплатить 120 000 руб. (186 000 – 66 000).

Начисленный налог (авансовый платеж) можно уменьшить, но не более чем наполовину:

— на сумму уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование;

— на сумму взносов «по травме»;

— на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств фирмы (за исключением пособий, выплаченных в связи с несчастным случаем на производстве и профзаболеванием);

— на сумму платежей по договорам добровольного личного страхования, заключенным в пользу работников со страховыми компаниями, имеющими лицензии (п. 3.1 ст. 346.21 НК РФ).

ООО «Дебет» применяет УСН с 1 января текущего года. В качестве объекта налогообложения фирма выбрала доходы.

Сумма доходов компании за I квартал составила 600 000 руб. За этот период «Пассив» перечислил во внебюджетные фонды взносы в размере 21 000 руб. Больничные в I квартале фирма не выплачивала.

Величина единого налога за I квартал текущего года составляет 36 000 руб. (600 000 руб. × 6%).

Эта сумма может быть уменьшена на величину уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование, взносов «по травме» и на сумму пособия по временной нетрудоспособности, выплаченного работникам за счет средств фирмы. Но взносы и пособия могут уменьшить единый налог не более чем на 50%:

36 000 руб. × 50% = 18 000 руб.

Сумма взносов, перечисленных во внебюджетные фонды, превышает 50% единого налога (21 000 руб. > 18 000 руб.).

Поэтому «Пассив» может уменьшить налог только на 18 000 руб.

Значит, за I квартал текущего года бухгалтер «Пассива» должен заплатить в бюджет 18 000 руб. (36 000 – 18 000).

Полезный совет

С 1 июля 2015 года в городах федерального значения Москве, Санкт-Петербурге и Севастополе введен торговый сбор, под уплату которого подпадают и «упрощенцы».

Те из них, которые применяют объект налогообложения «доходы» в дополнение к суммам, на которые сейчас можно снизить сумму единого налога (страховые взносы, больничные пособия, платежи по договорам добровольного личного страхования) могут уменьшить «упрощенный» налог на сумму фактически уплаченного торгового сбора. С условием, что «упрощенный» налог перечислен в бюджет города, в котором введен торговый сбор (п. 8 ст. 346.21 НК РФ).

Фирмы и предприниматели, применяющие «доходную» УСН, имеют право вести несколько видов предпринимательской деятельности. В этом случае на сумму торгового сбора следует уменьшать налог только по той деятельности, в отношении которой уплачен этот сбор.

Следовательно, такие «упрощенцы» обязаны вести раздельный учет доходов и сумм единого налога, который уплачивается в отношении деятельности, подпадающей под торговый сбор (письмо Минфина России от 27 марта 2015 г. №03-11-11/16902).

- http://usn.berator.ru/enc/usn/40/10/20/

Совет полезен?

Статьи по теме:

- В чем суть упрощенной системы налогообложения

- Как отразить начисление единого налога

- Как платить налоги на усн, если нет доходов

Добавить комментарий к статье

Похожие советы

- Как применять упрощенную систему налогообложения

- Как определить доход при усн

- Как начислить УСН в 2017 году

- Как заполнить УСН

- Как считать налоги

- Как отчитаться по упрощенной системе

- Какие налоги платит ИП на упрощенке

- Какие налоги должен платить индивидуальный предприниматель

- Как рассчитать упрощенный налог

- Как считать упрощенку

- Как начислить единый налог по УСН

- Как посчитать налоги ИП

- Что такое упрощенная схема налогообложения

- Как рассчитать налоги ООО

- Упрощенка для индвидуальных предпринимателей

- Можно ли уменьшить минимальный налог на УСН

- Как уплачивать единый налог

- Как заполнить налоговую декларацию по упрощённой системе налогообложения

- Как заполнить декларацию при УСН

- Как определить доход ИП

- Какие налоги должен платить ИП

- Что такое упрощенка и как с ней работать

- Как уменьшить налог на упрощенке

- Как рассчитать сумму авансовых платежей

Новые советы от КакПросто

Рекомендованная статья

Какой материнский капитал в 2018 году

Материнский капитал является одной из форм поддержки семей с детьми. Действовать данная программа будет до.

Источник: www.kakprosto.ru