Содержание

Прекращение деятельности в качестве индивидуального предпринимателя не освобождает от ответственности перед кредиторами. Статья 24 ГК РФ гласит, что гражданину придется отвечать по обязательствам имеющимся имуществом. Это означает, что все долги будут взыскиваться как с физлица — с помощью судебной инстанции или посредством процедуры банкротства.

Второй вариант также избирается в ситуации, когда должник не платит на протяжении 3 месяцев. Однако в этом случае 5 лет будет запрещено вести бизнес, в некоторых случаях закрывается и выезд за рубеж. По итогу судебного разбирательства может быть вынесено решение: мировое соглашение, реструктуризация имеющегося долга либо реализация имущества.

Как закрыть ИП онлайн и что делать после

О сроках сдачи ликвидационной декларации при закрытии ИП на УСН ведется много споров, поскольку в законе точно не установлен данный период. Если обратить внимание на налоговый кодекс, в статье 346.23 содержатся только такие сроки сдачи отчетности:

- Действующие предприниматели должны подавать декларацию за прошедший год до 30 апреля,

- Те ИП, которые отказываются от упрощенки в пользу другого налогового режима в добровольном порядке, подают декларацию до 25-го числа в следующем месяце,

- Бизнесмены, которые потеряли право использования УСН должны отчитаться до 25-го числа в следующем квартале.

Что еще нужно сделать при закрытии ИП

Сдача отчетности — далеко не весь список обязательных действий при закрытии ИП. Чтобы завершить процедуру ликвидации, понадобится выполнить следующие действия:

- Уведомить службу занятости о сокращении сотрудников. Уведомление надлежит отправить минимум за 2 месяца до даты увольнения.

- Погасить имеющуюся задолженность по налоговым отчислениям, взносам. В противном случае придется платить долги как обычному физлицу.

- Снять с учета кассу в случае ее наличия. Требуется подать соответствующее заявление в территориальный налоговый орган. Сделать это можно в онлайн-режиме, через сайт ФНС.

- Сообщить о закрытии ИП контрагентам. Также стоит запросить акты сверки, чтобы обнаружить задолженности, при их наличии.

- Закрыть расчетный счет в банке.

Отчетность УСН при закрытии ИП

Декларация сдается в обычные сроки – до 30 апреля, с кодом налогового периода «50». Но тут могут возникнуть разногласия с ИФНС.

Дело в том, что в статье 346.23 НК РФ говорится, что декларация сдается до 25 числа следующего месяца после того, в котором была прекращена деятельность по УСН. Но речь идет только о прекращении деятельности на упрощенке, а это может быть и тогда, когда предприниматель меняет режим налогообложения, но остается в статусе индивидуального предпринимателя.

В Кодексе не определены сроки сдачи именно для случаев, когда предприниматель совсем снимается с учета, а на практике в ИФНС иногда требуют представить отчетность в течение 25 дней следующего месяца.

Чтобы не было недоразумений, лучше узнать позицию именно вашей налоговой по этому вопросу.

Налог и аванс на УСН при ликвидации ИП платят в обычные сроки.

Отчетность закрытого ИП на ЕНВД

Декларация сдается в обычные сроки – не позднее 20 числа после квартала, в котором был ликвидирован статус ИП, но никто не мешает сделать это раньше, прямо перед закрытием, тем более что скорее всего в налоговой так и попросят сделать.

В поле «Код налогового периода» указывается ликвидационный код в зависимости от квартала, в котором сдается отчет: I – «51», II – «54», III – «55», IV – «56».

Налог рассчитывается исходя из количества календарных дней с начала отчетного периода до прекращения деятельности.

Нужно ли сниматься с учета как плательщик ЕНВД – вопрос спорный. По логике нет, ведь человек совсем перестает быть предпринимателем, а не просто прекращает деятельность именно на ЕНВД. Не может же он быть плательщиком ЕНВД, если уже не в статусе предпринимателя.

Однако на практике во многих ИФНС считают, что сниматься с учета надо. Спокойнее будет узнать позицию своей инспекции ФНС по этому вопросу.

Только не подавайте ЕНВД-4 слишком рано, иначе может случиться так, что будете числиться на ОСНО какое-то время, и появится обязанность подготовить еще декларации 3-НДФЛ и НДС за те дни, когда в качестве плательщика ЕНВД уже снялись с учета, а ИП еще не закрыли.

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2022 года (если деятельность прекращена в 2023 году, отчет заполняется аналогично);

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Шаг 3. Выполните подготовительные действия

1. Уплата налогов, штрафов и пеней. На данном этапе нужно точно знать, какие суммы налогов, штрафов и пеней вам необходимо уплатить. Напрямую суммы налогов, подлежащих уплате, зависят от системы налогообложения, на которой находится ИП. Получить точную информацию об имеющейся задолженности и переплате по налогам, сборам и штрафам можно проведя сверку расчетов с налоговым органом.

2. Увольнение сотрудников (если они есть). В этом случае по закону необходимо следовать следующему порядку:

- не менее чем за два месяца до закрытия уведомить своих сотрудников в письменной форме о предстоящем увольнении;

- за две недели до закрытия письменно уведомить Службу занятости населения;

- осуществить полный расчет с работникам;

- уплатить за сотрудников все необходимые налоги и платежи;

- сдать всю требуемую отчетность за работников;

- после увольнения всех кадров сняться с учета в ФСС.

3. Уплата страховых взносов «за себя». Точную сумму страховых взносов можно посчитать, зная дату закрытия ИП. Поэтому удобнее их оплачивать самостоятельно уже после прекращения предпринимательской деятельности (но не позднее 15 календарных дней с даты внесения записи в ЕГРИП).

Тем не менее, на практике иногда налоговые органы требуют их заплатить до того, как вы официально закроете бизнес. В данном случае у ИП есть четыре варианта действий:

- попытаться объяснить, что данные требования неправомерны и (или) потребовать представить письменное требование на уплату взносов и обоснование отказа в закрытии ИП по данному основанию;

- направить документы на закрытие ИП по почте (в таком случае вероятность отказа по этой причине минимальна);

- заплатить все же страховые взносы перед закрытием ИП;

- обратиться с жалобой на неправомерные действия (бездействие) должностных лиц налогового органа в вышестоящую инстанцию (УФНС).

❗️ Внимание

С 2011 года ИФНС должна самостоятельно запрашивать справку из ПФР. Однако если справка по задолженности все-таки нужна, то необходимо поехать с документами в ПФР и написать заявление на закрытие ИП, затем если при расчете на предполагаемую дату закрытия получится задолженность, вам должны выдать квитанции, после оплаты которых, вы получите справку.

4. Сдача деклараций. Точный срок сдачи налоговой декларации при закрытии ИП в Налоговом кодексе не прописан, в связи с чем разные ИФНС могут трактовать его по-своему: перед закрытием, в течение 5 дней после закрытия или вообще в обычные сроки. Поэтому данный вопрос индивидуальному предпринимателю необходимо уточнять в ИФНС по месту учета.

5. Снятие с учета в ФСС. Обязательно регистрироваться в ФСС необходимо только индивидуальным предпринимателям, которые имеют работников. Однако, некоторые ИП самостоятельно встают на учет в ФСС (например, кто часто болеет, собирается в декрет и т.п.). С 11.06.2016 не нужно уведомлять ФСС о закрытии ИП. ИП снимут с учета в ФСС на основании данных, направленных налоговой.

При этом, если у ИП есть долги перед ФСС это никак не повлияет на процедуру снятия.

6. Закрытие расчетного счета ИП. После получения последних безналичных платежей и уплаты всех необходимых налогов и страховых взносов следует закрыть банковский счет. Остаток можно снять или перечислить в любой банк на другой счет, который вы укажете при заполнении заявления.

❗️ Внимание

Со 2-го мая 2014 года отменена обязанность уведомления о закрытии (открытии) расчетного счета в банке. До 2-го мая ИП необходимо было самостоятельно уведомить в течение 7 дней: налоговую службу, ПФР, ФСС (для ИП состоящих в нем на учете).

7. Снятие с учета ККТ. В соответствии с Федеральным законом от 22.03.2003 № 54-ФЗ, компании и ИП обязаны применять ККТ при расчетах за товары, работы или услуги. ИП на ОСНО и УСН должны были перейти на новые кассовые аппараты с 2017 года, но в сфере услуг предоставлялась отсрочка. ИП на ЕНВД и патенте применяют кассовую технику с 1.07.2019.

Однако есть исключение — это предприниматели, не нанимающие работников и не занятые в розничной торговле. Они могут работать без ККТ до середины 2021 года вне зависимости от налоговой системы.

В том случае, если вы работаете на онлайн-кассе, для снятия с учета вам потребуется:

- Оформить заявление о снятии с регистрации онлайн-кассы и в течение одного рабочего дня со дня наступления обстоятельств, в связи с которыми потребовалось снятие, направить его в ФНС (в любую налоговую в бумажном виде, через личный кабинет ККТ, либо через ОФД). Дополнительно нужно предоставить отчет о закрытии фискального накопителя.

- Получить карточку о снятии с учета ККТ. Срок формирования ФНС карточки – 5 рабочих дней с даты подачи заявления. Еще через 5 рабочих дней вам направят актуальную карточку через кабинет ККТ или ОФД (при желании, в налоговой можно запросить бумажный экземпляр).

Обратите внимание, что физическое лицо не освобождается от уплаты налогов, штрафов, страховых взносов и других долгов, полученных в качестве ИП.

Если какие-либо описанные выше действия для подготовки к закрытию ИП не были совершены, то уже после закрытия их необходимо выполнить как можно быстрее.

При наличии печати ИП ее уничтожение не обязательно.

При необходимости ИП можно открыть снова сразу после закрытия (например, для быстрого перехода на другую систему налогообложения).

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

ИП обязаны подавать декларацию по ЕНВД один раз в квартал.

Это неизменное требование ФНС, которое применимо ко всем хозяйствующим субъектам на «вмененке». Даже если предприниматель собирается закрыть бизнес или сменить текущую организационно-правовую форму, он должен отчитаться о результатах работы за предыдущий квартал, чтобы избежать штрафных санкций.

Чтобы правильно заполнить декларацию, важно придерживаться следующих правил:

- Если документ заполняется от руки, то рекомендуется использовать черный цвет чернил.

- Суммы указываются исключительно в целях числах с округлением в меньшую сторону.

- Во всех обязательных полях текст пишется только печатными заглавными буквами.

- Неверно указанную информацию нельзя зачеркнуть или исправить. Территориальные подразделения ФНС не принимают отчеты с правками и корректировками. Если при заполнении документа в каком-нибудь разделе будет допущена ошибка, придется заменить его новым листом.

- В отчете не должно быть пустых клеток. В полях, где они находятся, на незаполненной части проставляются прочерки.

- Листы декларации не следует скреплять в один документ.

Нарушение сроков подачи декларации или уплаты налогов карается штрафами. Но за серьезные проступки провинившемуся грозит даже административная ответственность.

Возможна административная ответственность: предупреждение или штраф в 300–500 рублей.

При опоздании на 10 и более дней налоговая имеет право блокировать расчетный счет

Штраф — 40% налога к уплате, но не меньше 1000 рублей. Если ИП документально подтвердит, что не заплатил вовремя по независящим от него обстоятельствам, сумму штрафа снижают до 20%.

Отчетность с наемными работниками

После решения закрыть ИП и до подачи деклараций нужно решить вопрос с сотрудниками. Необходимо:

- уведомить сотрудников о предстоящем увольнении;

- сообщить о ликвидации в службу занятости не позднее, чем за 14 дней до увольнения первого сотрудника;

- указать в трудовых книжках работников в качестве причины-примечания, что трудовой договор расторгнут из-за «прекращения деятельности индивидуальным предпринимателем»;

- выдать сотрудникам необходимые документы (трудовую, приказ об увольнении, справки о зарплате, сведения о страховых взносах и т.п.);

- предоставить страховые сведения для каждого сотрудника.

Полученное уведомление не освобождает от сдачи оставшихся деклараций. Если необходимые документы не поданы в указанные сроки, теперь уже бывшему предпринимателю грозят штрафы:

| Нарушение | Штраф (рублей) | |

| Непредоставление | Декларации | 1000 за месяц просрочки |

| НДФЛ | 1000 за месяц просрочки | |

| СЗВ-М | 500 за указанного в справке сотрудника | |

| РСВ-1 | 5% от взносов за последние 3 месяца периода просрочки | |

| 4-ФСС | 5% от взносов за последние 3 месяца периода просрочки + дополнительный штраф, объем которого зависит от срока просрочки | |

| Неуплата налога | 5% от неуплаченной суммы за месяц просрочки | |

| Ошибки в заполнении электронных деклараций | 200 рублей | |

| Налоговые махинации | 20% от корректной суммы взноса | |

| Несоблюдение правил сдачи СЗВ-М | 1000 рублей |

Необходимая отчетность может быть сдана и после ликвидации бизнеса. Но выплата долгов в таком случае производится физическим лицом, а не предпринимателем.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Рассчитать страховые взносы

Похожие записи:

- Есть ли скидки на жд билеты для школьников

- Акт скрытых работ — образец заполнения 2023 года

- Новое в 2023 году: выплаты, льготы и федеральные программы

Источник: pizzanmsk.ru

Декларация УСН при закрытии ИП в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Декларация УСН при закрытии ИП в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

После решения о сворачивании бизнеса предприниматель должен подать в регистрирующий орган заявление Р26001. Это можно сделать через сайт ФНС (требуется электронная подпись), отделение МФЦ или отнести лично. Через 5 дней (11 при отправке в МФЦ) после подачи выдается документ об аннулировании ИП.

В отношении ликвидационной декларации при закрытии ИП на УСН назвать точный срок сдачи отчетности невозможно, поскольку закон не рассматривает конкретно ситуацию ликвидации. Обратив внимание на статью НК 264.23, мы увидим только следующие периоды:

- В общий срок до 30 апреля ежегодно отчетность должны подавать действующие индивидуальные предприниматели.

- В срок до 25 числа в следующем месяце отчитываются ИП, которые принимают решение добровольно уйти с УСН на другой налоговый режим.

- В период до 25 числа следующего квартала декларацию сдают предприниматели, потерявшие право использовать упрощенный режим (когда доходы или штат работников превысили лимиты).

Вариант с закрытием ИП не рассматривается. Но, на УСН работает огромное количество ИП и при ликвидации у большинства появляются вопросы о сроках. По этой причине свои разъяснения о сроках предоставили государственные органы, однако мнения разных ведомств не сводятся к единому. Так, ФНС полагает, что закрытие ИП — стандартная процедура и бизнесмен может отчитываться в общие сроки (в следующем году до 30 апреля, как и действующие субъекты). Но, Министерство Финансов озвучивает другую информацию: по мнению ведомства, ликвидация схожа с добровольным отказом от упрощенки, а значит отчетность нужно сдать уже в следующем месяце, до 25 числа.

Кому верить и как отчитаться правильно? По мнению ФНС, ликвидационная декларация при закрытии ИП на УСН может подаваться в более поздний период, однако не известно наверняка, чьей позиции будет придерживаться конкретная регистрирующая инспекция. Если предположить, что ИФНС руководствуется рекомендациями Минфина, ИП может опоздать с отчетностью, прислушавшись к позиции налогового органа. Поэтому, мы рекомендуем ориентироваться на ранний срок или запрашивать в своей инспекции письменное разъяснение по периодам сдачи декларации УСН при закрытии ИП.

Какие еще отчеты подает ИП при ликвидации:

- 3-НДФЛ при закрытии сдается только, если предприниматель имеет доход вне бизнеса. Отчетность сдается при продаже имущества или утрате права на использование УСН.

- Отчет РСВ в страховые фонды подается только, если у ИП есть работники. Его нужно сдать до момента ликвидации.

- Ликвидационный отчёт в ФСС направляется также до снятия с учета.

- Также при наличии работников предприниматели сдают формы СЗВ-СТАЖ и СЗВ-М (до ликвидации).

О сроках сдачи ликвидационной декларации при закрытии ИП на УСН ведется много споров, поскольку в законе точно не установлен данный период. Если обратить внимание на налоговый кодекс, в статье 346.23 содержатся только такие сроки сдачи отчетности:

- Действующие предприниматели должны подавать декларацию за прошедший год до 30 апреля,

- Те ИП, которые отказываются от упрощенки в пользу другого налогового режима в добровольном порядке, подают декларацию до 25-го числа в следующем месяце,

- Бизнесмены, которые потеряли право использования УСН должны отчитаться до 25-го числа в следующем квартале.

Сложности, которые могут возникнуть при сдаче отчетности

При предоставлении отчетности в «бумажном» виду лично могут возникнуть определенные сложности, самые частые мы приведем ниже.

Сотрудники ИФНС могут потребовать приложить файл декларации в формате XML на флешке в электронном виде;

Если сотрудников в организации менее 100 человек, то это требование незаконно (п.3 ст.80 НК).

Сотрудники ИФНС могут требовать специальную форму декларации с двумерным штрих-кодом

Такой штрих-код облегчает инспекторам внесение данных отчетности, так как в нем дублируется информация, содержащаяся в документе. Данное требование незаконно и противоречит НК РФ. Двумерного кода в законодательно утвержденной форме документа нет (см. пункт «Форма налоговой декларации по КНД 1152017» выше).

Мало того, в обязанности ФНС (п.3 ст.80 НК) вменено предоставление пустых бланков по требованию налогоплательщиков, и бланки эти тоже будут указанной формы (без двумерного штрих-кода).

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Реорганизация − это ликвидация или нет?

Гражданским кодексом РФ предусмотрены следующие варианты прекращения деятельности юридического лица:

- официальная ликвидация (добровольная или принудительная);

- банкротство;

- реорганизация.

Между этими процессами существуют общие цели, несмотря на то, что понятия имеют разные процедуры и конечный результат. Главным сходством ликвидации и реорганизации юридических лиц является прекращение деятельности компании.

Под процедурой ликвидации юрлица понимают процесс полного прекращения хозяйственной деятельности компании, когда обязанности и права не переходят к иным лицам в порядке универсального правопреемства (статья 61 ГК РФ). Закрытие предприятия происходит:

- добровольно (по решению учредителей);

- принудительно (решение принимает суд).

При реорганизации деятельность компании прекращается, вследствие чего возникают отношения правопреемства юрлиц, и одновременно создается новое лицо или несколько новых лиц, и/или прекращает существование одна организациях либо несколько прежних фирм (статьи 57-60 ГК РФ).

Процедура ликвидации юридического лица.

Как сказано в ч. 1 ст. 61 ГК РФ, ликвидация юридического лица – это его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам.

Порядок ликвидации организаций установлен положениями ст. 63 ГК РФ. Суть его заключается в следующем. Ликвидационная комиссия опубликовывает в средствах массовой информации, в которых публикуются данные о государственной регистрации юридического лица, сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами.

Этот срок не может быть менее двух месяцев с момента опубликования сообщения о ликвидации. Комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица.

Документы, представляемые для государственной регистрации при ликвидации юридического лица, надо подать в регистрирующий орган уже после завершения процесса ликвидации (п. 3 ст. 22 Закона № 129‑ФЗ). Госрегистрация ликвидации осуществляется в срок не более пяти рабочих дней со дня представления документов (п. 1 ст. 8, п. 5 ст.

22 Закона № 129‑ФЗ). Ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ (ч. 9 ст. 63 ГК РФ).

Отметим: процесс ликвидации не изменяет общие сроки подачи отчетов в налоговую инспекцию и во внебюджетные фонды. Поэтому до момента сдачи последних отчетов ликвидируемой компании следует соблюдать обычные сроки представления отчетности (месячные, квартальные, годовые).

Нулевую декларацию по УСН подают при временном прекращении работы. Она показывает, что некоторое время бизнес не приносил индивидуальному предпринимателю никакого дохода.

Налоговая декларация этого образца заполняется по принятым правилам. Но в строки по АП и налогам частично или полностью проставляют нули.

Даже если в отчетном периоде предприниматель не проработал ни дня, он обязан сдать отчет, показывая, что доходов не получал. ИП, работающий на вычете расходов из доходов, может внести эти расходы в отчетность следующего года, чтобы уменьшить сумму выплат.

При работе по схеме «Доходы минус расходы» Налоговый кодекс обязывает предпринимателя уплатить минимальный налог. Стоит отметить, что если до этого ИП применял отчеты другого типа, при отсутствии прибыли он также обязан выплатить налог.

Если же работа была прервана в середине года, в своей нулевой декларации УСН в поле «за налоговый период» ИП вносит последние доступные данные. На основе этих значений рассчитывают налоги, которые будут существенно меньше обычных.

При временном прекращении работы справки НДФЛ не подают. Но данные по страховым взносам и СЗВ предоставлять обязательно.

Нулевая декларация не означает обязательное закрытие ИП. Но если доходов нет в течение длительного времени, ФНС может закрыть бизнес и удалить его из ЕГРИП из-за нерентабельности. Или если при аудите будут выявлены нарушения — наказать владельца за уклонение от налогов.

Что будет, если не подать последний отчет в налоговую

Если налогоплательщик не предоставил отчеты о закрытии ИП в то время, которое установлено Налоговым кодексом РФ, то на него налагаются штрафы, пени и возмещение недоимок (по взносам по страхованию).

На сегодняшний день существуют следующие меры:

- 1000 руб. за каждый бланк, который не был сдан вовремя. Взимание штрафа осуществляется на ликвидационную декларацию и за следующие отчеты, если наступил срок их подачи, а бизнесмен так и ничего не предоставил;

- пени в размере 5 % от суммы необходимого к уплате налога;

- 20 % или 40 % от неуплаченных взносов по страхованию плюс сама сумма по страхованию. Данные суммы будут увеличиваться до тех пор, пока не будут проведены все необходимые ликвидационные процедуры и не будет предоставлена вся требующаяся по законодательству отчетность.

Чтобы точно избавить себя от непредвиденных штрафов при предъявлении декларации о закрытии, требуется соблюдать требования, которые установлены приказами ФНС. Также необходимо хранить дубликаты предъявленных бумаг.

Основные понятия, которые следует знать, составляя отчетность ИП при закрытии.

| УСН | Налоговый режим с упрощенной системой, подразумевающий особый порядок внесения налоговых платежей в госбюджет, ориентированный на представителей среднего и малого бизнеса. |

| ИП | Гражданин, прошедший процедуру регистрации в госреестре и осуществляющий деятельность какого-либо рода, являющуюся доходной. |

| Налоговая декларация | Официальный отчет физлица о произведенных расходах и поступивших доходах за определенный период. Предоставляется в региональное подразделение ИФНС. |

Кто сдает нулевую декларацию по УСН

Обычно нулевую декларацию УСН сдают предприниматели, которые еще не начали вести деятельность после регистрации. Например, ИП зарегистрировался в ноябре и подал уведомление о переходе на упрощенную систему. До конца декабря он не получил еще никаких доходов, но поскольку уже считается плательщиком УСН, то должен сдать нулевую декларацию.

Еще одна ситуация, при которой сдают нулевку, – совмещение налоговых режимов. До отмены ЕНВД его часто совмещали с упрощенной системой. Сейчас вариант совмещения всего один – ПСН и УСН.

Зачем совмещать патент с упрощенкой? Дело в том, что ПСН применяется по отношению только к некоторым видам деятельности. Но если ИП указал при регистрации несколько разных кодов ОКВЭД, и только по одному из них получил патент, ИФНС ждет от него отчет по другим видам деятельности. Даже когда он ими не занимается и не получает доходов.

Причем, если предприниматель перешел на УСН, то это будет одна нулевая декларация в год. В противном случае, придется отчитываться в рамках общей системы, а это уже сложнее.

За неподанную нулевую декларацию штрафуют так же, как и за обычную – не менее 1 000 рублей за каждый месяц просрочки. Кроме того, через 10 дней после истечения крайнего срока сдачи ИФНС вправе заблокировать расчетный счет предпринимателя. Это особенно неприятно, если ИП ведет активную деятельность на ПСН, например, оформил патент на розничную торговлю.

Итак, если ИП подал однажды заявление на упрощенку, то должен отчитываться по этому режиму, пока не откажется от него. И отсутствие деятельности не является причиной не подавать декларацию. Просто в этом случае она будет нулевой.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Рассчитать страховые взносы

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Рассчитать страховые взносы

Отчет ИП во время ликвидации предприятия

Когда физическое лицо решает закрыть ведение своего ИП, то в налоговую службу им должны быть предоставлены следующие документы:

- заявление о госрегистрации завершения физлицом своей индивидуальной предпринимательской деятельности (форма Р26001). Для предъявления заявления в инстанцию доверенным лицом, требуется нотариально заверить документ;

- квитанцию, подтверждающую факт оплаты пошлины;

- Определенную документацию о своих работниках предприниматель также передает Пенсионному фонду РФ и Фонду социального страхования, до того как ИП будет закрыто.

- Обратившись в Фонд социального страхования, предприниматель должен снять себя с учета. Здесь не такая схема как в Пенсионном фонде, если там снятие с учета происходит автоматически после поступившей информации из ФНС об остановке деятельности ИП.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Формирование основного пакета документов

Для получения свидетельства о ликвидации ИП нужно осуществить следующие действия:

- Предприниматель должен подать в ФНС соответствующее заявление о прекращении деятельности в качестве индивидуального предпринимателя (форма Р26001).

- Оплатить государственную пошлину в размере 160 руб. и приложить квитанцию к заявлению. Для правильной идентификации платежа в квитанции должны быть обязательно указаны реквизиты предпринимателя.

Обратите внимание, что с 2021 при подаче документов в электронном виде оплачивать пошлину не нужно.

Предоставить документы можно различными способами:

- Отнести в налоговую инспекцию лично или через представителя. Во втором случае потребуется нотариально заверенная доверенность.

- Обратиться в территориальный МФЦ. При себе нужно обязательно иметь паспорт.

- Отправить документы по электронной почте через сайт налоговой или через портал госуслуг.

- Переслать пакет документов по почте заказным письмом с уведомлением и описью вложения.

После поступления документов налоговая служба обязана выдать предпринимателю расписку о получении пакета. Уведомление о закрытии ИП выдаётся в течение 5 дней с момента подачи документов.

Похожие записи:

- Новости для чернобыльцев в Украине в 2023 году

- Льготы и гарантии для людей с инвалидностью

- Время продажи алкоголя в Тюмени в 2022 году

Источник: hinkali-kaifovali.ru

Инструкция по подготовке закрывающей декларации УСН для ИП в 2023 году

Форма закрывающей декларации такая же, как для ежегодной отчетности. Но, есть разница в заполнении полей. Поскольку налоговый период будет меньше года, используется код “50” вместо кода “34”. Разделы заполняются в зависимости от объекта налогообложения. ИП на УСН 6% — раздел 1.1 и 2.1.1, а ИП на УСН 15% — разделы 1.2 и 2.2.

Дополнительно указываются данные в разделе 2.1.2 по торговому сбору (если платите) и в разделе 3 о целевом финансировании (если получаете).

Сохранить бланк закрывающей декларации УСН

Скачать действующую форму для отчета по УСН

- Сформировать декларацию автоматически Укажите свое ИП и суммы, чтобы наша система автоматически распределила ваши данные в поля декларации. Так, вы подготовите отчетность за 15 минут. Создать декларацию онлайн

- Скачать шаблон декларации для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк декларации для печати и заполнения от руки PDF, 756 KB

1. Что заполнять в закрывающей декларации ИП на УСН

Закрывающая декларация УСН заполняется на бланках от 2020 года. Новая форма к вам пока не относится — ей будут применять с 2024 года.

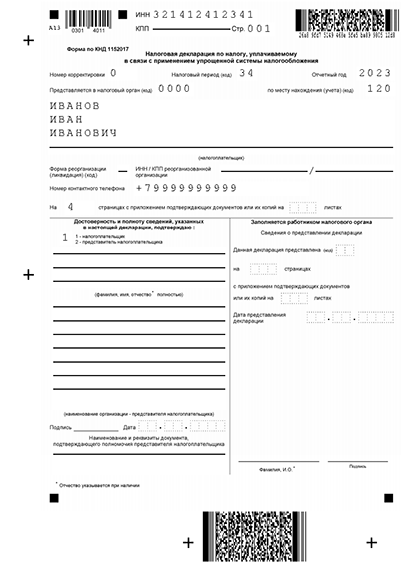

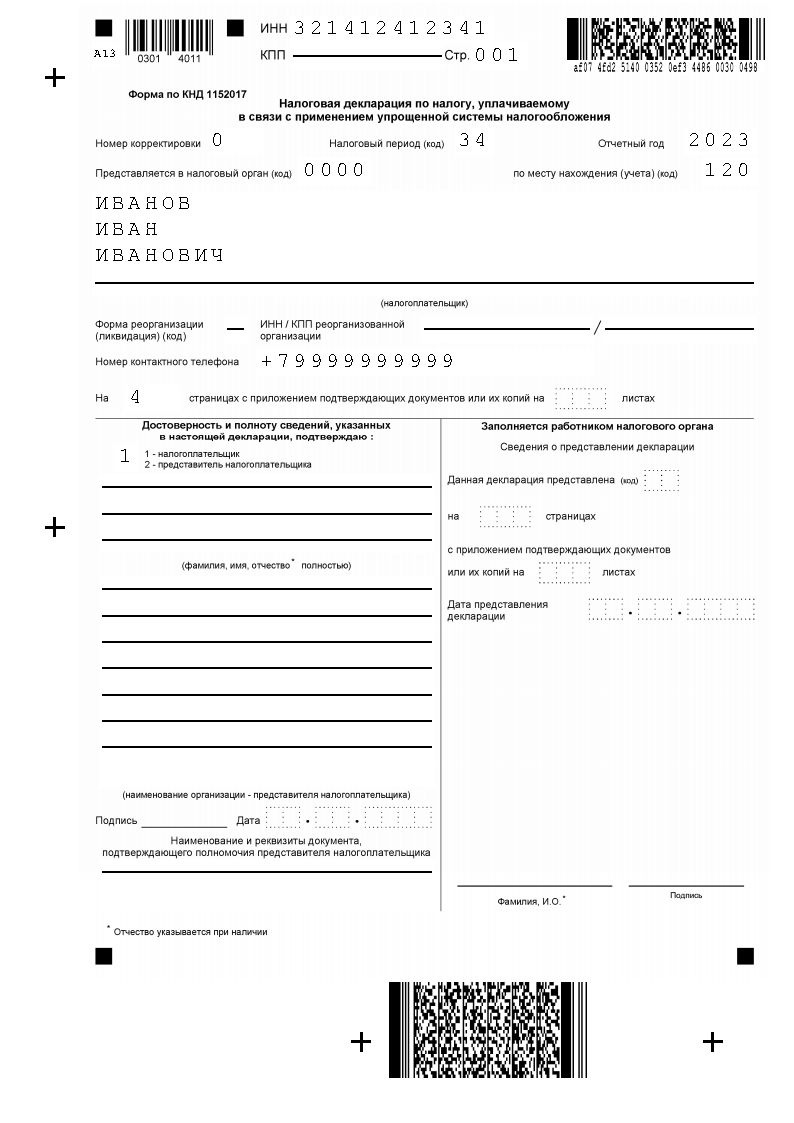

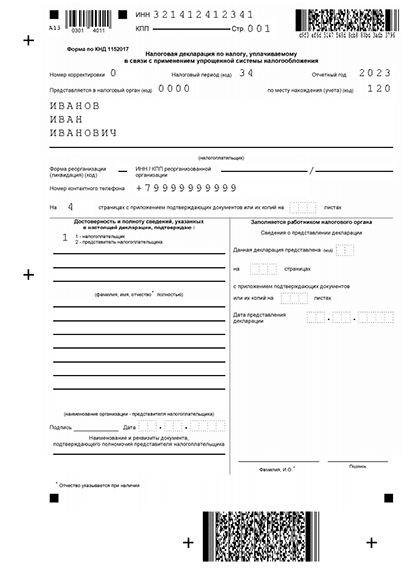

Первая страница оформляется так: ваш ИНН, код “0” в номере корректировки, код “50” в налоговом периоде и код 120 в строке для указания местонахождения. Далее вносятся ФИО плательщика налога без сокращения “ИП” и заполняются строки о достоверности данных.

Далее подробнее расскажем о заполнении разделов для разных объектов налогообложения.

Не забудьте указать информацию в разделе 2.1.2 о торговом сборе, если применяете УСН “Доходы” и являетесь плательщиком сбора. В случае использования целевого финансирования, заполните и раздел 3.

1.1. На “Доходах” 6%

Пример налоговой декларации для ИП на УСН 6%

- В разделе 1.1 по вашим расчетам пишется сумма налога. В строке 010 однократно вписывается ОКТМО, если вы не меняли его. При смене адреса, нужно дополнительно писать информация в строках 030, 060 и 090.

- В разделе 2.1.1 заполните данные о расчете налога. В этом помогут подсказки документа.

1.2. На “Доходах-расходах” 15%

Пример налоговой декларации для ИП на УСН 15%

- В разделе 1.2 внесите сумму налога, которую сами рассчитали. ОКТМО проставьте только в поле 010, если не меняли его в отчетном периоде. Если были изменения, нужно отразить их в строках 030, 060 и 090.

- В раздел 2.2 данные заносятся после подсчета всех сумм (считать нужно нарастающим итогом). Если не знаете, что можно отнести к расходам, опирайтесь на статью НК РФ №346.16. При отсутствии убытков поставьте в соответствующих полях прочерки. Если были отрицательные итоги, суммы отразите по нарастающей в кварталах.

Онлайн подготовка декларации УСН для ИП

Больше не нужно искать и изучать строгие правила налоговой по заполнению документов. Все требования учтены в нашей системе, которая поможет сгенерировать отчетность автоматически. Вы укажите только ФИО и суммы, а сервис сам подготовит документ.

Источник: reg-raiffeisen.ru