Сегодня составим нулевую декларацию по УСН согласно этому приказу за 2018 год.

Прежде чем приступить к статье отмечу, что форма декларации по УСН может измениться в 2018 году. Это должно произойти, так как меняется понятие первого налогового периода для тех ИП, которые открылись в декабре 2017 года, или будут открываться в декабре 2018-го года.

Поэтому, я рекомендую использовать бухгалтерские программы и сервисы, которые регулярно обновляются разработчиками. И ни в коем случае не рекомендую вести учет полностью в ручном режиме, так как все слишком быстро меняется.

Рассмотрим вводные данные для нашего примера заполнения нулевой декларации по УСН:

- ИП открылся с 1 января 2018 года до 1 декабря 2018 года (или до 1 декабря 2017 года). Еще раз напомню, что для ИП, открывшихся в декабре 2017-го, декабре 2018-го, и т.д., сроки отчетности изменятся.

- ИП на упрощенке (УСН 6%);

- ИП не является плательщиком торгового сбора (торговый сбор платят некоторые ИП из Москвы);

- В течение всего года сохранялась ставка в размере 6% по налогу УСН;

- Доходов за прошедший год НЕ было (это важно);

- ИП существовало полный год;

- Все страховые взносы “за себя” были оплачены своевременно (до 31 декабря отчетного года);

- ИП не получал имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

- Нужно подать декларацию-нулевку в ФНС до 30 апреля, следующего за отчетным годом;

- Это не декларация при закрытии ИП.

- Декларация сдается при личном визите ИП в налоговую инспекцию.

Какую программу будем использовать?

Будем использовать отличную (и бесплатную) программу под названием “Налогоплательщик ЮЛ”.

Не пугайтесь, у меня есть подробная инструкция о том, как ее установить и настроить. Прочтите сначала вот эту статью, и поставьте ее на свой компьютер: https://dmitry-robionek.ru/soft-for-biz/nalogoplatelshhik-jurlic.html

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП. Саму программу можно скачать вот здесь: https://www.nalog.ru/rn77/program/5961229/

Важно. Программа “Налогоплательщик ЮЛ” постоянно обновляется. Это значит, что ее необходимо обновить до самой свежей версии перед заполнением декларации.

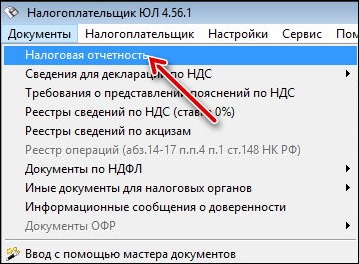

1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

И сразу в меню “Документы” – “Налоговая отчетность” создаем шаблон налоговой декларации по УСН Для этого нужно нажать на иконку со значком “Создать”

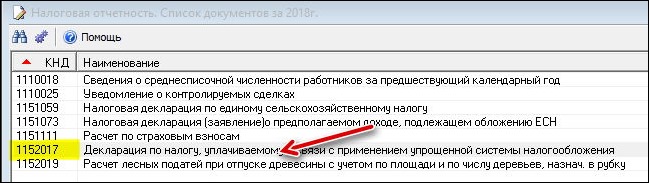

А затем выбрать форму № 1152017 “Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

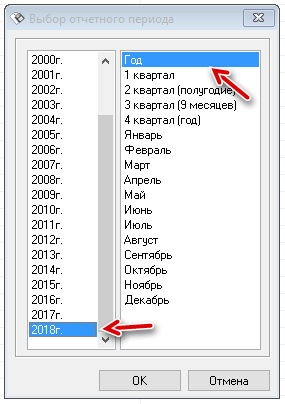

Да, еще важный момент. Перед составлением декларации необходимо указать год, за который мы ее будем составлять.

Для этого необходимо в правом верхнем углу программы выбрать налоговый период. Например, для декларации за 2018 год необходимо выставить вот такие настройки:

По аналогии можно выставить другие периоды по декларации. Например, если создаете декларацию за 2017 год, то понятно, что нужно указать 2017 год.

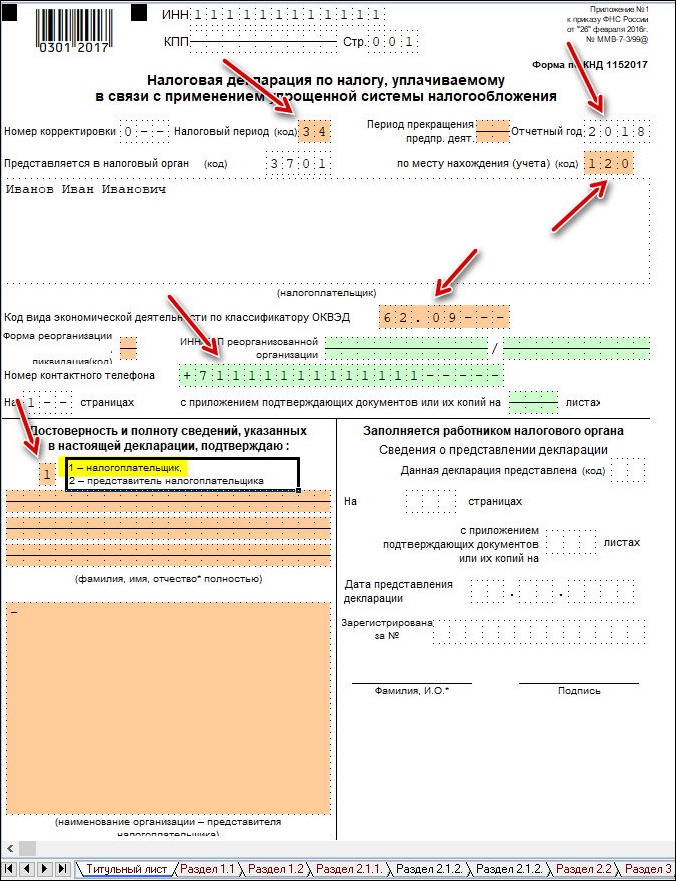

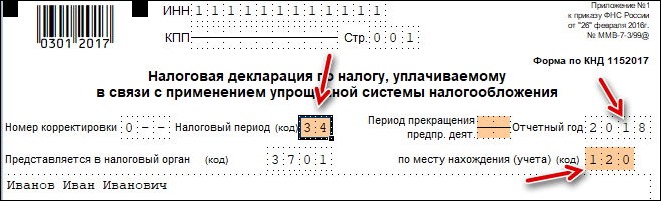

2 шаг: Заполняем Титульный Лист

Первое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить. Естественно, у меня для примера взят сказочный персонаж Иван Иванович Иванов из города Иваново =)

Вы вставляете свои РЕАЛЬНЫЕ реквизиты по ИП.

Какие-то данные подтягиваются автоматически. Например, ФИО и ИНН…

Напомню, что предварительно программу “Налогоплательщик ЮЛ” нужно настроить, и еще раз отсылаю вот к этой статье: https://dmitry-robionek.ru/soft-for-biz/nalogoplatelshhik-jurlic.html

Поля, выделенные коричневым цветом необходимо подкорректировать.

1. Раз мы делаем декларацию за год, то и период необходимо выставит соответствующий. Просто выбираем код “34” “Календарный год” (см. рисунок)

Должно получиться вот так:

Далее необходимо добавить свой ОСНОВНОЙ код по классификатору ОКВЭД. Напомню, что при регистрации ИП Вы указывали основной и дополнительные коды деятельности для Вашего бизнеса.

Важно: Обратите внимание, что еще летом 2016 ввели новые коды деятельности по ОКВЭД-2. Это значит, что в декларации по итогам 2016 года (и за последующие годы) необходимо указывать новые коды, согласно ОКВЭД-2. Если укажете старый код по ОКВЭД-1, то декларацию не примут. Подробнее читайте вот здесь: https://dmitry-robionek.ru/sovet/okved2-deklaracija-2017.html

Здесь необходимо указать именно основной код деятельности. Для примера, я указал код 62.09 Разумеется, у Вас он может быть другим.

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите, без представителей.

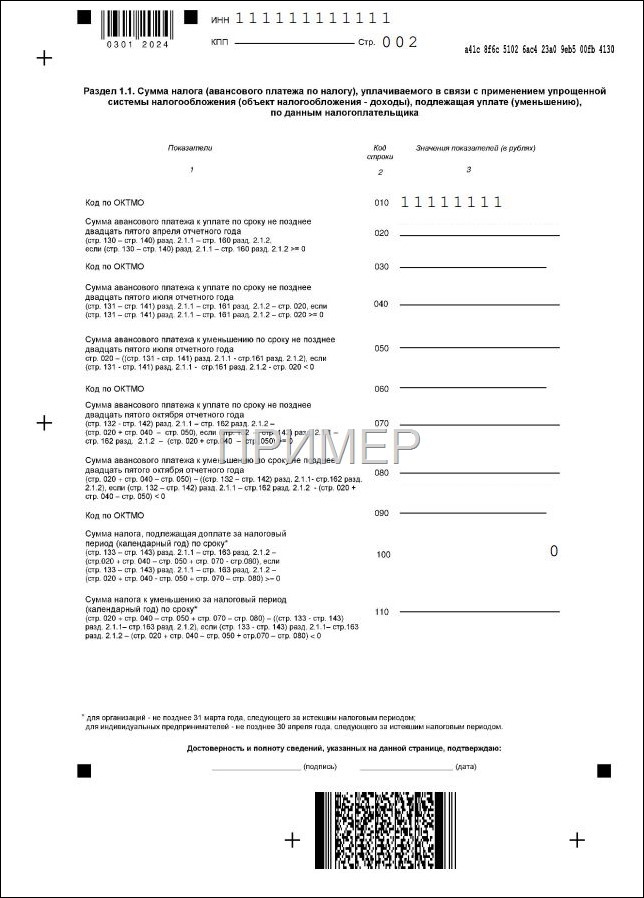

3. Шаг: Заполняем раздел 1.1 нашей нулевой декларации

В самом низу программы нажмите на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить. Многие пугаются, так как он по-молчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =)

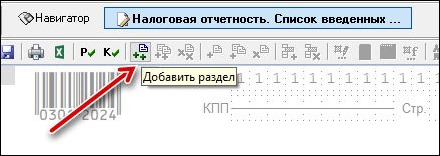

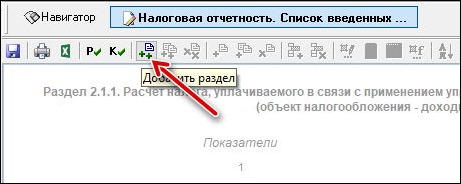

Чтобы активировать этот раздел нужно нажать на вот эту иконку “Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

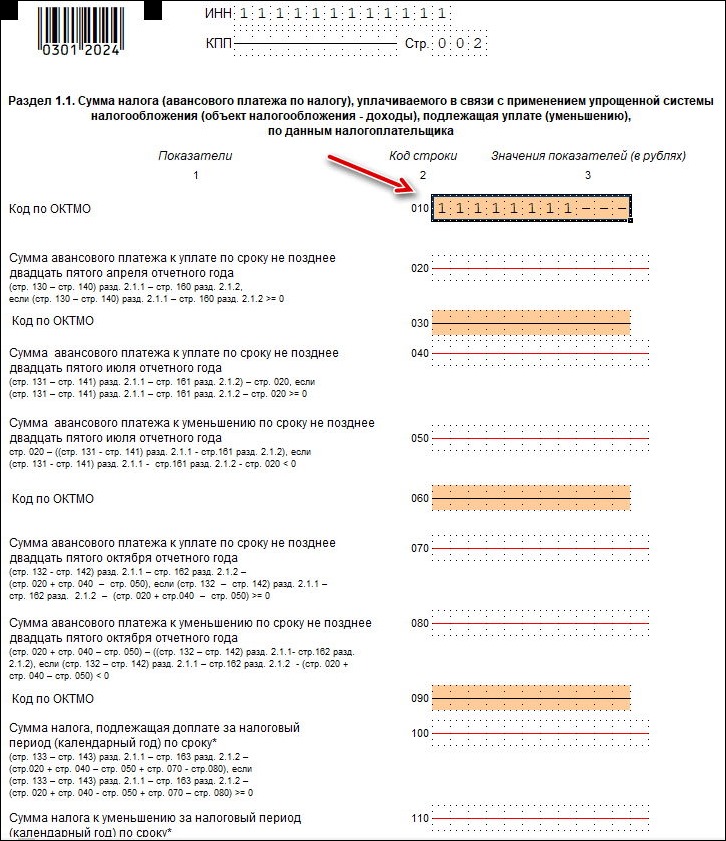

Тут совсем все просто: нужно лишь прописать свой код ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010. Если не знаете, что такое ОКТМО, то прочтите вот здесь.

В моем примере указан несуществующий ОКТМО 1111111.

Вы указываете свой реальный код по ОКТМО, который можете уточнить в своей налоговой инспекции.

Больше ничего не трогаем на листе 1.1 нашей декларации.

Но если ОКТМО в течение года изменился, то необходимо указать новый код в соответствующих строках. Такое может случиться, например, при смене реквизитов налоговой инспекции, или при смене места жительства самого ИП.

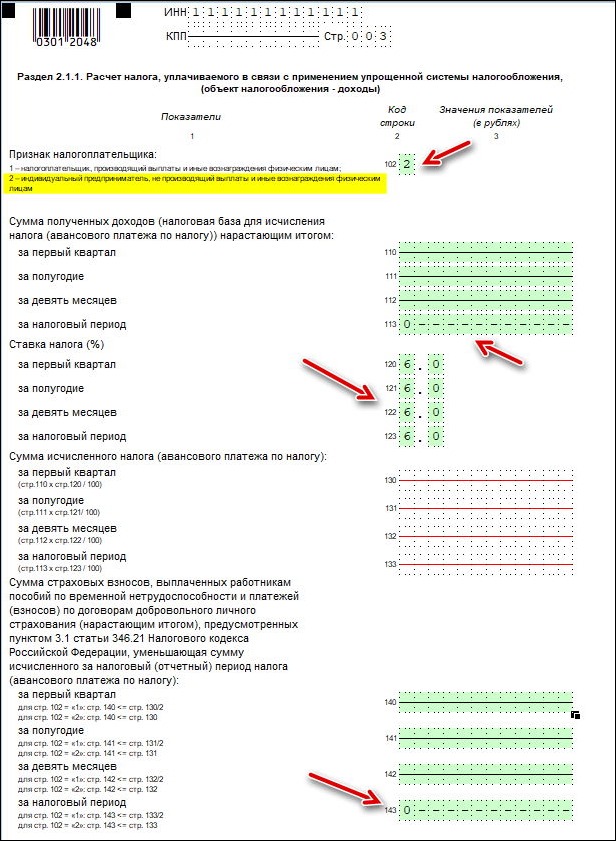

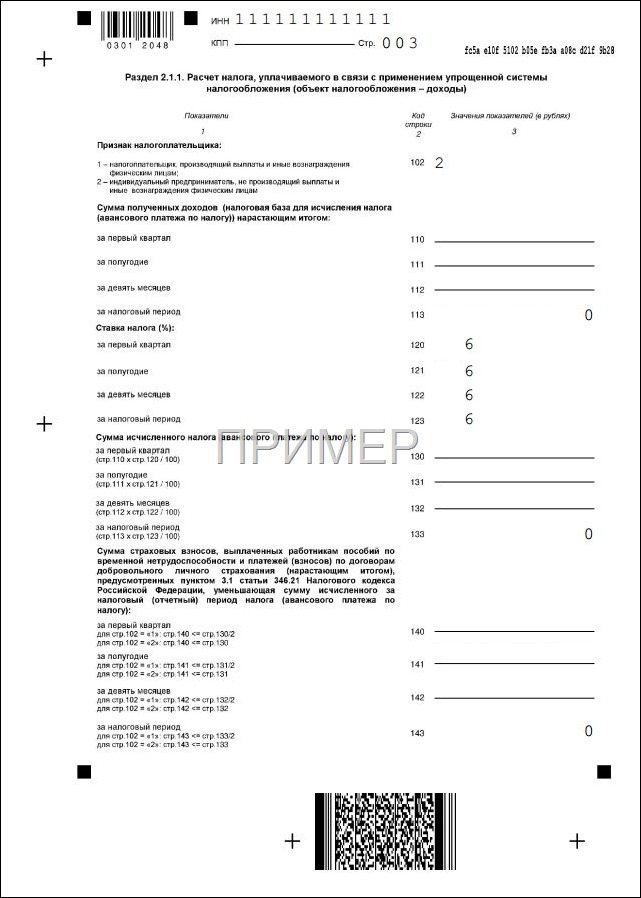

4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

Опять в самом низу нашего документа выбираем соответствующую закладку:

“Раздел 2.1.1” и активируем лист кнопкой “Добавить Раздел” (точно так же, как и активировали предыдущий лист)

И заполняем его.

Напомню, что наш ИП не имел дохода, а значит, в строках:

- в строке №113 прописываем ноль;

- в строках №140, №141, №142 ничего не меняем;

- в строке №143, тоже прописываем ноль, несмотря на то, что человек оплатил обязательные страховые взносы “за себя” за прошедший год. Ноль прописал потому, что страховые взносы “за себя” НЕ БУДУТ принимать участие в налоговом вычете из УСН; Иначе, у нас получится отрицательное значение по декларации (из нулевых доходов внезапно вычитаем взносы в ПФР =)

- В строке 102 прописываем код = 2 (ИП без работников);

И, самое главное изменение по сравнению с предыдущей формой декларации. Нам необходимо указать ставку налога по УСН в строках 120, 121, 122, 123 за квартал, полугодие, девять месяцев и налоговый период . Делается это очень просто. Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников).

Сохраняем декларацию

Сохраним декларацию, на всякий случай, нажав на значок с изображением дискеты.

Значок принтера, думаю, знаете, что означает =)

5. Шаг: Печатаем и сдаем декларацию в налоговую

Но сначала проверяем правильность заполнения декларации при помощи программы.

- Для этого нажимаем на на кнопку со значком «Р» — «Расчет документа».

- А затем на кнопку со значком “К” -“Контроль документа”

Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы.

Печатаем в ДВУХ экземплярах и шагаем в свою налоговую инспекцию, где стоите на учете. Ничего подшивать теперь не надо (начиная с 2015 года это так). Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает Вам. Вот этот свой экземпляр постарайтесь не потерять =)

Честно говоря, здесь больше читать пришлось, чем делать саму декларацию в этой замечательной программе. Попробуйте сделать один раз, а дальше уже все будете штамповать на автомате.

А еще сэкономите пару тысяч рублей, вместо того чтобы отдать их фирмам-посредникам =)

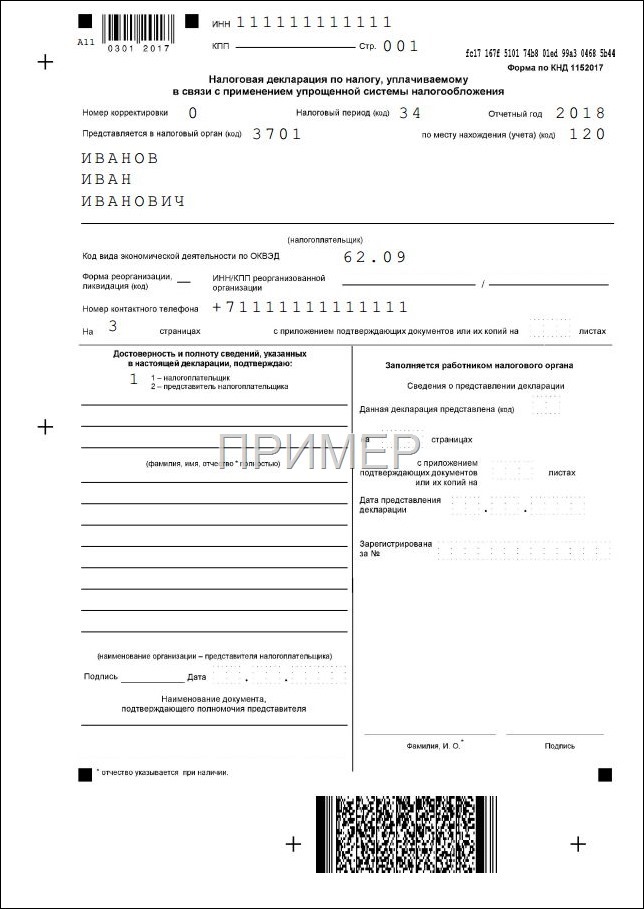

Пример заполненной декларации-нулевки

Для наглядности я сохранил полученный пример нулевой декларации в виде PDF-файла. Вот, что должно в итоге получиться для нашего мифического Иванова Ивана Ивановича, который сдает нулевую декларацию за 2018 год по УСН:

Частый вопрос по нулевым декларациям

Часто ИП не сдают нулевые декларации, так как считают, что раз дохода не было, то и сдавать ничего не надо. На самом деле, это не так и Вы рискуете попасть на штраф, блокировку счета. Еще и страховые взносы насчитают в максимальном размере…

P.S. В статье приведены скриншоты программы «Налогоплательщик ЮЛ». Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

20 комментариев к “Как заполнить нулевую декларацию для ИП на УСН 6% без сотрудников за 2018 год?”

Добрый день, Дмитрий! Сдавала в прошлом году нулевую декларацию (лично — в самой налоговой). В пунктах 100, 113 и 143 цифру «0» не написала — везде прочерки. Приняли без проблем.

И ещё не написала размер ставки налога (думала 6% писать или 0 и в каких графах, т.к. работала ИП полгода всего и находилась на налоговых каникулах) — спросила оператора, который принимал декларация, он сказал: «Можете ничего здесь не писать».) Ответить

благодарю) все понятно и доходчиво) Ответить

Дмитрий Робионек

Пожалуйста) Ответить

Дмитрий,

Если ИП был зарегистрирован в ноябре 2018 г, в графе программы «Выбор отчетного периода» также выбирать «Год»? Или выбирать другое значение, с месяца регистрации ИП — «Ноябрь»?

С уважением, Дмитрий Ответить

Дмитрий Робионек

Дмитрий, добрый день

Нужно выбирать год. Ведь вы сдаете декларацию за отчетный год, несмотря на то, что открылись в ноябре. Ответить

Дмитрий, спасибо за ответ!

Нигде не нашел ответ еще на один вопрос:

При заполнении декларации (раздел 2.1.1) в строках 120-123 проставляется ставка налога за все периоды, даже несмотря на то, что ИП зарегистрирован в ноябре отчетного года? Ответить

Дмитрий Робионек

6.4. По кодам строк 120 — 123 указывается ставка налога, установленная статьей 346.20 Кодекса. В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значения показателей за последний отчетный период (коды строк 120, 121, 122) повторяется по коду строки 123.

Но, повторюсь, оба варианта проходят проверку в программе на контрольные значения (когда нажимаем на кнопку «К» — контроль). P.S. Аналогично проходят проверку на корректность оба варианта декларации (как в вашем случае) в 1С: Предприниматель. Ответить

Здравствуйте. Могу ли я находясь в другом городе сдать декларацию, направив по почте заказным письмом? Или же в налоговой города где нахожусь временно? Ответить

Спасибо Вам большое за предоставленную информацию все очень понятно Ответить

Добрый день!

В строке Код по ОКТМО нужно указывать ОКТМО места жительства ИП или по месту нахождения МИФНС? Ответить

Добрый день

Подскажите пожалуйста как будет отличатся декларация если ИП на налоговых каникулах и доход был только в 1 квартале.

Остальное 0?

Заранее спасибо Ответить

Добрый день.

Подскажите, нулевая декларация для УСН 15% (доходы-расходы) заполняется так же? Ответить

Дмитрий Как заполнить декларацию,если в 2018 году начал работать с июля,за 2018 год взносы не упласены Ответить

Добрый вечер Дмитрий.Если можете то подскажите как заполнить декларацию для УСН 6% на льготном периоде 0%.авансовые платежи не сделал,только в ПФ и МС. Прочел у Вас в блоге о налоговых каникулах ,выспорил их в налоговой теперь не знаю как заполнить декларацию. Ответить

Дмитрий Робионек

Добрый день, Олег

Принцип заполнения аналогичен, только в строках 120-123 нужно указать нулевую ставку.

Но вообще, такие вещи лучше в программах учета делать, а не в ручном режиме… Ответить

Источник: dmitry-robionek.ru

Нулевая отчётность ИП на УСН 2021

ИП на УСН должны сдавать нулевой отчёт до 30 апреля после отчётного года в двух случаях.

Деятельности нет, а отчётность уже требуют?

Нулёвки от 1666 рублей

В каких случаях ИП на УСН должны сдавать нулевой отчет

- не вели деятельность и не получали доходов;

- совмещают УСН и ЕНВД (или ПСН), но деятельность в отчетном периоде вели только на ЕНВД (или ПСН), а по УСН ни одной операции не было.

Отличие «нулевки» от полноценной налоговой декларации только в том, что **вместо цифр там проставляются прочерки**. Не нули, а именно прочерки, это важно.

Какие разделы заполнять в нулевом отчете ИП на УСН

ИП на УСН «Доходы» заполняют титульный лист и разделы 1.1, 2.1.1.

ИП на УСН «Доходы минус расходы» — титульный лист и разделы 1.2, 2.2.

Титульный лист

Здесь ИП на УСН указывают ИНН, поле «КПП» ИП оставляют свободным. ИНН и номер страницы надо вписать в каждый лист декларации.

В остальных полях указывают:

- «Номер корректировки» — «0»;

- «Код налогового периода» — «34», если отчетностьготовят по итогам года. При закрытии ИП ставят код «50», при смене режима налогообложения – «95»;

- «Отчетный год» — год, за который сдается декларация;

- «Код налогового органа»;

- «По месту нахождения (учета)» — «120»;

- «Налогоплательщик» — фамилию, имя, отчество ИП.

Код ОКВЭД по основному виду деятельности указывают согласно справочнику ОКВЭД-2.

Далее указывают контактный номер телефона ИП и ставят подпись.

Пустые клетки оставлять нельзя, везде нужно ставить прочерки (исключения — поле «КПП», и раздел, который заполняет работник налогового органа).

Раздел 1.1.

В строке 010 указывают ОКТМО. Все оставшиеся поля раздела заполняют прочерками.

Раздел 2.1.1.

В строке 102 ИП без работников ставят код «2», ИПс работниками — «1».

В строки 120, 121, 122, 123 проставляют налоговую ставку.

Все оставшиеся поля раздела 2.1.1. заполняют прочерками.

Раздел 1.2.

В строке 010 указывают ОКТМО. Во всех оставшихся полях — прочерки.

Раздел 2.2.

В строках 260, 261, 262, 263 проставляют налоговую ставку. Во всех остальных строках – прочерки.

Источник: www.moedelo.org

Нулевая отчетность ИП

Для Бизнеса

Что такое нулевая декларация и как ее сдавать

Эта разновидность документа имеет вид стандартной декларации, для составления которой использована грамотная форма, но содержащую указание отсутствующего дохода. По этой причине налоговая сумма окажется нулевой. Немаловажно, что не любая работа несёт адекватный доход ИП. Из-за этого часто отсутствует какая-либо прибыль, которая могла бы быть базой для налогов.

Для чего нужная такая декларация

Вне зависимости от прибыли любой ИП и любая фирма обязаны сдавать отчёт в ФНС. С этой целью составляют определённую документацию соответственно выбранному режиму налогов.

Каждая декларация играет роль главного типа документа для ФНС, обеспечивающего контроль работы разных компаний, а также ИП. По этой причине при отсутствии у них прибыли они обязаны всё равно подать декларацию.

Некоторые ИП думают, что нет необходимости в подаче нулевой декларации вовремя, по этой причине часто пропускают этот срок. Однако в любой ситуации следствием становится начисление крупного штрафа. Так что и такая разновидность документации должна быть подготовлена вовремя.

Особенности нулевых деклараций

Любой ИП должен платить налог с получаемого дохода. Это правило не связано с формой регистрации и режимом налогов. Отчёты обязаны готовить и сдавать не только успешные фирмы и ИП, поскольку и при отсутствующих доходах потребуется подготовка декларации.

Готовят документ по бланку нулевой декларации 3-НДФЛ. Немаловажно, что недопустима подача такого документа ЕНВД, поскольку вне зависимости от суммы доходов по данному режиму потребуется выплата одинаковой денежной сумы ежеквартально.

Кто и когда должен сдавать нулевую декларацию

В обязательном порядке такую документацию составляют и передают в ФНС, когда:

- У ИП либо фирмы не было никаких доходов на протяжении определённого срока.

- Фирма или ИП в течение отчётного срока имели убытки.

- Работа ИП или фирмы не велась.

- Фирма начала работать, но спустя некоторое время была закрыта.

Допустима подача нулевой декларации только теми ИП, которые не имеют оформленных официально сотрудников.

Каждый год такую отчётность следует подавать:

- Для юрлиц — до 31.03.

- Для ИП — до 30.04.

При выборе ИП основным своим налоговым режимом УСН декларацию тоже нужно предоставлять каждый год.

Нулевая декларация: порядок заполнения и сдачи

Заполнение такой документации не сложное, ведь особые расчёты не нужны. Требуется бланк стандартного вида, куда вносят такую информацию:

- Сведения об ИП либо фирме — КПП, ИНН.

- Номер корректировки в виде «0».

- Налоговым периодом тут будет выступать год, по этой причине вписывают «34», а в случае закрытия компании либо ИП пишут «50».

- Следует выяснить код той ФНС, в которую потребуется отправить документацию.

- Вписывают код ОКВЭД, а также наименование фирмы либо ИП.

- Ставят на каждой из страниц подпись ИП либо директора компании.

- Указывают дату, когда подана документация.

- Указание объекта, с которого осуществляется уплата налога.

- Вписывают ОКТМО с бюджетным квалификационным кодом.

- В остальных строчках рисуют прочерки, но требуется вписать ставку налогов.

Итак, налоговая нулевая декларация составляется просто и это легко может сделать любой ИП.

Нулевая отчётность для ОСНО

Нулевую декларацию каждый ИП, использующий общую систему налогов, обязан подать:

- Для НДС — каждый квартал, до 25-го дня того месяца, который идёт после налогового периода.

- Для налога на прибыль — ежеквартально, до 28-го дня того месяца, который идёт после периода отчёта.

- Для имущественного налога — каждый квартал, до 30-го дня.

- Для страховых взносов – каждый квартал, до 20-го дня.

- По бухгалтерии — ежегодно, до 31-го марта следующего года.

Если работа ИП либо фирмы не велась, допустимо подать упрощённую декларацию — ЕУД, которая выступает заменой налоговой отчётности по НДС и прибыли. Требуется её отправка в ФНС до 20-го дня по окончании квартала отчёта.

ЕУД может быть подана в ФНС:

- В электронной форме, с использованием программ, обеспечивающих именно отправление отчёта.

- В электронной форме с использованием программы самой ФНС (требуется ЭЦП).

- В бумажной форме путём личного визита в ФНС.

- В бумажной форме по почте (ценным письмом).

Заполнение нулевой декларации по НДС

В случае, когда показатели работы ИП равны 0, такая декларация заместо 12-и разделов должна содержать заполненными исключительно 1-й раздел, а также титульную страницу.

Как заполняется титульный лист:

- Вписывается ИНН.

- Вписывается корректировочный номер отчётной документации. В случае его сдачи в первый раз указывается «0». Если декларацию ИП сдавал ранее в течение данного срока отчётности, нужно вписывать «1», «2» и т. д., — эта цифра определяется тем, какая по счёту корректировка осуществляется.

- Код периода налогообложения. Когда сдаётся отчёт за 1-й квартал, требуется указание кода «21», за 2-й — пишут «22», за 3-й — «23» и за 4-й — «24».

- Код, который принадлежит налоговому органу. Требуется указание кода ФНС, в которую предоставляют декларацию.

- Название налогоплательщика. Указывают ФИО ИП либо название фирмы.

- Код ОКВЭД.

- Телефонный номер плательщика налогов.

- Число страниц.

- Подпись налогоплательщика (ИП или директора фирмы).

- Дата, когда была составлена документация.

Как заполняют 1-й раздел:

- Вписывают КПП и ИНН.

- Затем вписывается код ОКТМО.

- Потом указывают бюджетный классификационный код.

- В ячейке каждой строчки, кроме вышеуказанных, ставят прочерк.

- В нижней части документации ставят подпись с датой составления документа.

Нулевая декларация ИП для НДФЛ

ИП, который ведёт деятельность, не используя наёмных сотрудников, не должен вовсе сдавать отчётность по НДФЛ. В случае наличия у него официальных работников он платит им зп. В такой ситуации ИП должен сдавать отчётность с использованием бланков 6- и 2-НДФЛ.

В случае отсутствия выплаты хотя бы 1 зп сотрудникам за год ИП не считается налоговым агентом, следовательно, он не должен сдавать пустой бланк. В случае отсутствия у ИП деятельности в течение года, а также доходов, он должен сдавать нулевой бланк 3-НДФЛ. Он состоит из титульного листа, а также разделов 1 и 2. Сдача нулевого бланка 3-НДФЛ требуется до того же дня, что и стандартной, — т. е. до 30.04. Она может быть предоставлена в бумажной форме путём личного визита в ФНС, отправлена по почте либо же посредством ТКС либо личного кабинета на портале ФНС.

Заполнение титульного листа стандартное. Раздел 1 для ИП требует отображения таких сведений:

- ФИО ИП.

- Строчка 010 подразумевает указание кодовой цифры «3», которая указывает, что налог по этой декларации ИП не уплачивает, а также не возвращает.

- Строчка 020 требует указания действующего КБК, который предусмотрен для НДФЛ, с тех доходов, что получает ИП, — 18210102020011000110;

- Строчка 030 требует указания территориального кода ОКТМО соответственно Классификатору ОК.

- Строчки 050 и 040 подразумевают написание нулей.

- В нижней части страницы вписывают дату и проставляют подпись.

Состав нулевой декларации по ЕНВД

Законы содержат чёткое указание, что, выбирая ЕНВД, ИП должен каждый квартал платить фиксированную сумму финансов вне зависимости от своего дохода. По этой причине в случае даже убытков он должен уплатить налог.

Вследствие этого невозможно сделать нулевую декларацию при ЕНВД. При отсутствии доходов по ЕНВД из-за остановки работы требуется немедленная подача заявки в ФНС на закрытие работы по ЕНВД. Однако это не требует полного закрытия ИП.

Ответственность за непредоставление нулевой декларации

При пропуске сроков ИП начисляется штраф, определяемый налоговой суммой и выплачиваемый согласно декларации, однако не составляющий менее 1 000 р. Через суд возможно оспаривание данного решения, принимаемого ФНС. Примечательно, что суды преимущественно принимают сторону плательщика налогов в таких спорах, поскольку документация содержит чёткое указание на отсутствующий доход.

Источник: rkoprofi.ru