Таким образом, отмечается, глава КС совершил деяние во вред суверенитету, территориальной целостности, государственной и экономической безопасности Украины, что квалифицируется по ч. Он также уточнил, что дело, о котором идет речь, затрагивает события 2013-2014 годов, по которым он уже дважды был допрошен. Главе КС Украины грозит до 15 лет лишения свободы за госизмену.

Уведомление о прекращении УСН

Подать Уведомление о прекращении применения УСН

Подать Уведомление о прекращении применения УСН

Уведомление о прекращении УСН основано на ФЗ-422. Согласно 4 статьи, что предприниматель имеет право на изменение специального налогового режима. Если соблюдены все требования, то процедура проходит быстро и без юридических последствий.

Налоговая служба принимает уведомление о прекращении применения УСН по рекомендованной форме № 26.2-8.

Направить уведомление о прекращении применения УСН нужно обязательно, если соблюдены следующие условия:

1. У ИП в штате насчитывается более 100 сотрудников.

2. Превышен лимит дохода, обозначенный порогом в 150 млн. рублей за год.

3. Открылся филиал компании.

4. Бюджет компании превысил 150 млн. рублей.

5. Больше 25% доли участия иных компаний, за исключением некоммерческих предприятий, общественных организаций с привлечением инвалидов в качестве сотрудников, учреждений с интеллектуальной деятельностью, созданных научными и образовательными организациями.

6. Фирма начала вести деятельность, исключающую УСН.

Можно самостоятельно скачать образец формы уведомления о прекращении УСН и попробовать разобраться или обратиться за помощью к нашим юристам, которые решат все вопросы, не тратя время клиента на визиты в ИФНС.

Как направить уведомление о прекращении УСН

На подачу уведомления о прекращении деятельности по УСН отводится 15 календарных дней. В противном случае компания относится к нарушителям УСН. Предусмотрена и смена УСН по желанию предпринимателя. Уведомление о прекращении УСН для ИП в добровольном порядке отправляется до 15 января года. В середине налогового периода менять режим нельзя.

Если же фирма полностью прекращает деятельность, то уведомление отправляется в течение 15 дней со дня ликвидации.

Заявление можно подавать лично, электронно, через уполномоченного юриста или через представителя по заверенной у нотариуса доверенности. Наши специалисты готовы рассказать подробно и пошагово, как направить уведомление о прекращении УСН. Заполненная форма может отправляться через почту заказным письмом с описью содержимого, в электронном формате на сайте налоговой службы.

Образец уведомления о прекращении УСН 2020

По сравнению с 2019 годом уведомление о прекращении УСН 2020 не претерпело никаких изменений. Заполняется всё та же стандартная форма, которая подаётся в территориальное отделение ФНС. Форма 26.2-8 установлена приказом ФНС в 2012 году. Образец уведомления о прекращении УСН можно найти по ссылке ниже .

Переход на УСН

Важно знать не только, как отправить уведомление о прекращении УСН, но и как в дальнейшем происходит взаимодействие. Вне зависимости от того, относит ли предприниматель заявление лично, просит передать доверенное лицо или отправляет

по почте, всё равно на руках остаётся только отметка о вручении на втором экземпляре. Заявление носит уведомительный характер, никакой проверки налоговых специалистов не требуется.

Если соблюсти сроки и правильно заполнить бланк, то ФНС принимает заявление, специальный режим прекращает действовать без каких-либо штрафных последствий.

- Зарегистрировать ООО-от 3000 р.

- Зарегистрировать ИП-от 2000 р.

- Открыть счет

- Заказать печать, эцп ООО / ИП от 690 р.

- Изменения в Устав и ЕГРЮЛ — 4000 р.

- Изменение Уставного капитала-от 6000 р.

- Патент для ИП

- Юридический адрес

- Восстановление учредительных документов — от 1000 р.

- Заказать визитки, реклама для бизнеса

- Получение выписки из ЕГРЮЛ

- Почтовое и секретарское обслуживание

- Бухгалтерское сопровождение

- Подарки и бонусы

- Ликвидация ООО

- Ликвидация ИП

- Смена генерального директора в ООО в 2020 удаленно, онлайн

- Смена названия ООО в 2020 году удаленно, онлайн

- Налоговая недостоверность юридического адреса ООО

- Изменение юридического адреса ООО удаленно, онлайн

- Вход учредителя в ООО удаленно, онлайн

- Внесение изменений в ОКВЭД ООО удаленно, онлайн

- Перераспределение долей ООО удаленно, онлайн

- Продажа готовых ООО удаленно, онлайн

- Исправление ошибок в ЕГРЮЛ удаленно, онлайн

- Составление договоров подряда удаленно, онлайн

- Переоформление ИП

- Юридическое сопровождение ООО удаленно, онлайн

- Ликвидация ООО по решению налоговой

- Основные отличия ООО от ИП

- Самозанятые ИП

- Заявление физического лица о недостоверности сведений о нем в ЕГРЮЛ

- Директор ООО скрывается от учредителей с документами

- Восстановление печати удаленно, онлайн

- Лист записи о создании ООО

- Уведомление налогового органа о применении УСН

- Как открыть свое дело

- Патент на розничную торговлю

- Обособленное подразделение ООО

- Восстановление деятельности юридического лица

- Работодатель увольняет без причины

- Как сохранить бизнес в период самоизоляции и кризиса 2020

- Меры поддержки бизнеса 2020

- Помощь юриста в вопросах миграции

- Внесение изменений в ОКВЭД ИП

- Уведомление о прекращении УСН

- Заявление на уменьшение арендной платы

- Изменения ОКВЭД: маски и антисептики

- Помощь бизнесу из-за коронавируса

- Уведомление о начале предпринимательской деятельности

- Как открыть хостел

- Регистрация НКО

- Юридическая экспертиза договоров

- Отозвать сертификат электронной подписи

- Открыть крестьянское фермерское хозяйство (КФХ)

- Регистрация в системе «Честный знак»

- ВЭД — внешнеэкономическая деятельность предприятия

- Приведение устава в соответствие

- Новые формы государственной регистрации юридических лиц и индивидуальных предпринимателей 2020

Будьте бдительны,

мошенники в сфере юридических услуг всё время меняют тактику! Рынок заполнен предложениями «Зарегистрируем ООО, ИП

«под ключ»,юридическая помощь БЕСПЛАТНО! Обман прост: вам просто не сообщают все предстоящие траты. А затем уже в процессе работы выясняется, что в стоимость оказывается не был включен нотариус, юр.адрес, бухгалтер, печать и, да, за всё это «надо будет впоследствии доплатить».

ЗАПОМНИТЕ: Все расходы, в т.ч. по регистрации бизнеса «под ключ», включая нотариуса, госпошлины и прочее не могут быть нулевыми, уже это должно Вас насторожить, не верьте мошенникам, их цель вовлечь Вас словом «бесплатно», а дальше, как говорится, дело техники. Всех мошеннических схем на сайте не опишешь, поэтому по любым вопросам звоните нам!

Как заполнить форму 26.2-8, чтобы прекратить деятельность на УСН

Обзоры КонсультантПлюс

Причины отказа от УСН

- Прекращение деятельности. В этом случае порядок ликвидации практически не отличается от общей системы и включает выполнение всех необходимых этапов, в том числе составление промежуточного ликвидационного баланса.

- Переход на другой режим налогообложения. Смена налогового режима происходит на основании добровольного решения налогоплательщика либо по вынужденным обстоятельствам.

Причины добровольного отказа:

- покупатели (заказчики), обеспечивающие наибольший оборот компании, являются плательщиками НДС. Сотрудничество с контрагентом на упрощенке становится для них невыгодным ввиду невозможности возмещения сумм налога;

- в будущем году планируется открытие филиалов или увеличение штата сотрудников;

- ИП переходит на режим для самозанятых (применяется в некоторых регионах России).

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Как уведомить налоговую

При добровольном переходе уведомление в налоговую службу необходимо подать не позднее 15 января года, в котором планируется переход. Если вы приняли решение о смене режима позднее этого срока, то переход возможен только в следующем году. Рекомендованная форма уведомления — 26.2-3. Подача декларации по налогу, уплачиваемому в связи с применением упрощенной системы и уплата налога, производится в обычные сроки:

- для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности, в отношении которой применялась упрощенка, необходимо подать уведомление в течение 15 рабочих дней после принятия соответствующего решения.

Порядок заполнения уведомления

Для удобства приведем образец заполнения формы КНД 1150024, используемой при прекращении деятельности на упрощенке.

При этом налог уплачивается не позднее 25 числа месяца, следующего после подачи уведомления. В эти же сроки необходимо предоставить налоговую декларацию.

Плюсы и минусы отказа от УСН

Преимущества добровольного отказа от УСН:

- расширение клиентской базы;

- увеличение оборотов.

- более сложный бухгалтерский и налоговый учет;

- увеличение налоговой нагрузки.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Что будет, если не уведомить налоговые органы

Штрафные санкции за непредоставление уведомления 26.2-8 в установленные сроки невелики — 200 руб. за документ (п. 1 ст. 126 НК РФ). Но следует помнить, что в таком случае сохраняется обязанность предоставления декларации по УСН за текущий год и последующие периоды до подачи такого уведомления.

Форма N 26.2-8. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения

![]()

![]()

Индивидуальный предприниматель или компания может самостоятельно выбирать свой режим налогообложения, если это не противоречит НК РФ. Если субъектом принято решение отказаться от использования УСН, то он обязан сообщить об этом свою налоговую инспекцию не позднее 15 рабочих дней с момента принятия такого решения.

В этом случае предоставляется уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (форма 26.2-8).

Бланк формы заполняется вручную или машиночитаемым способом и подается в налоговую службу лично заявителем или отправляется услугами почтовой связи заказным письмом. В уведомлении указывается код налоговой инспекции, полное название организации и ее код ОКПО (полное ФИО предпринимателя и его код). Далее вписывается дата, с которой прекратилась деятельность на УСН субъекта.

Указываются сведения о лице, подавшем уведомление (налогоплательщик или его представитель). В последнем случае предоставляются данные о документе, на основании которого действует представитель, и копия прилагаются к уведомлению. Ставится подпись лица и его контактные телефоны, а также дата составления уведомления. В соответствующих графах специалист налоговой инспекции проставляет данные о полученном документе (дату, номер регистрации, количество листов полученного уведомления с приложениями) и заверяет своей подписью с расшифровкой фамилии.

Налогоплательщик, подавший данное уведомление, обязан предоставить налоговую декларацию и уплатить по ней налог в бюджет в срок, установленный нормативными документами (не позднее 25 числа следующего месяца, за тем, в котором он прекратил свою деятельность на УСН).

Форма № 26.2-8. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения

Кто должен сдавать бланк и когда

Если налогоплательщик принял решение, что он не будет заниматься той деятельностью, по которой он применял УСН, то об этом он обязан уведомить налоговый орган. В этом случае подается Уведомление в свою налоговую инспекцию не позднее 15 рабочих дней с момента принятия такого решения.

Штрафы за несдачу

Если несвоевременно будет подано Уведомление, то налоговый орган может применить штраф по ст. 126 НК РФ.

Источник: malevichlounge.ru

Образец заявления для перехода на упрощенку

Как перейти на УСН. Даются формы в формате Excel для подачи заявления для перехода на «упрощенку». Даны сроки подачи заявления заявлений на упрощенку.

6 фев. 2023 1 10156

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Налоговики сообщили, до какого числа можно подать уведомление о применении УСН с 2022 года

Чтобы применять «упрощенку» с 2022 года, уведомление о переходе на УСН нужно подать не позднее 10 января 2022 года. Срок переносится с 31 декабря 2021 года, который объявлен выходным. Это следует из информации, опубликованной на сайте ФНС.

В связи с внесением Федеральным «законом» от 25 июня 2012 г. № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ» (Собрание законодательства РФ, 2012, № 26, ст. 3447) изменений в «статью 346.13 главы 26.2» Налогового кодекса РФ (Собрание законодательства РФ, 2000, № 32, ст. 3340; 2003, № 1, ст. 6; 2005, № 30 (ч. I), ст. 3112; 2007, № 1 (ч. I), ст. 31; 2007, № 23, ст.

2691; 2009, № 29, ст. 3641; 2010, № 31, ст. 4198; 2012, № 26, ст. 3447) приказываю:

1. Утвердить:

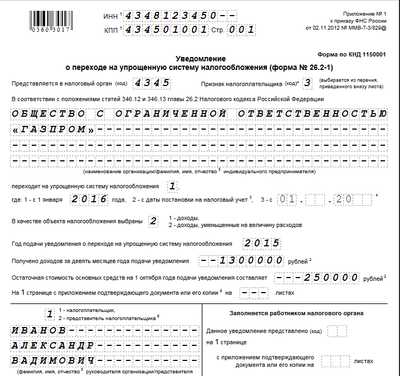

1.1. Рекомендуемую форму № 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения» согласно приложению № 1 к настоящему приказу.

1.2. Рекомендуемую форму № 26.2-2 «Сообщение об утрате права на применение упрощенной системы налогообложения» согласно приложению № 2 к настоящему приказу.

1.3. Рекомендуемую форму № 26.2-3 «Уведомление об отказе от применения упрощенной системы налогообложения» согласно приложению № 3 к настоящему приказу.

1.4. Форму № 26.2-4 «Сообщение о несоответствии требованиям применения упрощенной системы налогообложения» согласно приложению № 4 к настоящему приказу.

1.5. Форму № 26.2-5 «Сообщение о нарушении сроков уведомления о переходе на упрощенную систему налогообложения» согласно приложению № 5 к настоящему приказу.

1.6. Рекомендуемую форму № 26.2-6 «Уведомление об изменении объекта налогообложения» согласно приложению № 6 к настоящему приказу.

1.7. Форму № 26.2-7 «Информационное письмо» согласно приложению № 7 к настоящему приказу.

1.8. Рекомендуемую форму № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения» согласно приложению № 8 к настоящему приказу.

2. Управлениям Федеральной налоговой службы по субъектам РФ довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков.

3. Рекомендовать налогоплательщикам применять прилагаемые к настоящему приказу формы документов в практической работе.

4. Настоящий приказ вступает в силу с 1 января 2013 года, за исключением «пункта 1.1» настоящего приказа.

5. Пункт 1.1 вступает в силу со дня издания настоящего приказа.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Д.В. Егорова.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Официальный переход на УСН, упрощенку

Переход на упрощенную систему налогообложения носит уведомительный характер. Это означает, что дожидаться специального разрешения о применении УСН, «упрощенки» из налоговой инспекции не нужно .

Поэтому, после подачи заявления на УСН, начинайте применять спецрежим с момента, указанного в заявлении, при условии, что соблюдены все требования к его применению (абз. 1 п. 1 и абз. 1 п. 2 ст. 346.13 НК РФ).

Если ваша организация не подпадает по действие УСН, об этом налоговики сообщат вам формой N 26.2-4 «Сообщение о несоответствии требованиям применения упрощенной системы налогообложения»

Рекомендуемая форма № 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения»

Берегите уведомление о переходе на УСН, Не надейтесь на ИФНС

Через 3 года работы на УСН индивидуальный предприниматель неожиданно получил из ИФНС требование о даче пояснений, в котором сообщается, что в ИФНС нет никаких следов факта его перехода на УСН. То есть с точки зрения ИФНС, у него не упрощенка, а общий режим.

Смотреть ПРИМЕР в формате .PDF

Чтобы заполнить поля формы уведомления, необходимо сначала скачать нужную форму себе на компьютер, открыть форму в формате PDF и ввести в нужные поля свои данные, а затем распечатать на принтере.

ФНС может подтвердить факт применения УСН информационным письмом по форме №26.2-7

Как узнать, что фирма находится на УСН, упрощенке?

Заявление по форме №26.2-1 о применении налогоплательщиком УСН носит уведомительный характер , и положениями НК РФ не предусмотрено принятие налоговым органом каких-либо решений по указанному заявлению. Т.е. ФНС не обязана сообщать налогоплательщику, что его заявление принято и что он может или не может использовать УСН.

Но если налогоплательщик пошлет в ИФНС письменное обращение с просьбой подтвердить факт применения им УСН, то налоговый орган выдает налогоплательщику Информационное письмо ( форма № 26.2-7 ), в котором указывается дата подачи налогоплательщиком заявления о переходе на УСН, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН.

Если Ваши контрагенты или кредитные учреждения просят предоставить им уведомление о возможности применения УСН, обратитесь в налоговую инспекцию с просьбой подтвердить право на применение УСН, «упрощенки». Для этого напишите письмо в налоговую в произвольной форме, например:

В ИФНС по г.Кирову

от ООО «ассессор.ру»

ИНН 4348012456

ОГРН 10241524578

Адрес: 610000, г.Киров, ул.Мира, 2

«Просим подтвердить возможность применения упрощенной системы налогообложения с 1 января 2023 года с объектом налогообложения «Доходы»

Директор ___________ А.В.Иванов

В ответ на это письмо инспекция должна в течение 30 календарных дней письменно проинформировать вас формой № 26.2-7 о том, что на основании поданного заявления ваша организация применяет спецрежим (с даты постановки на налоговый учет либо с начала года).

- Годовой ДОХОД и кто имеет право применять УСН 2023

ИП переходят на УСН без ограничений, а Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев предыдущего года .

Источник: www.assessor.ru