Вам помогут документы и бланки:

- Образец формы уведомления 26.2-3

- Образец формы уведомления 26.2-8

- Как прекратить уплачивать налог по УСН, если деятельность не велась

- Как уведомить налоговиков об отказе от УСН в 2020-2021 годах

Как прекратить уплачивать налог по УСН, если деятельность не велась

Плательщику, для того чтобы прекратить нахождение на УСН, недостаточно просто перестать уплачивать налог и представлять отчетность. Важно вовремя уведомить фискальный орган об этом, ведь в ином случае налоговикам не будет известно, что УСН больше не применяется, а выявлять этот факт самостоятельно они не обязаны.

Это правило не действует в случаях:

- прекращения коммерческой деятельности ИП и снятия его с учета;

- ликвидации юридического лица.

В этих случаях происходит автоматическая утрата статуса лица, применяющего спецрежим. Уведомления в такой ситуации направлять не требуется.

Если деятельность по УСН не велась не по причине ликвидации или снятия с учета, плательщику следует в течение 15 дней с даты ее окончания направить налоговикам заполненную форму 26.2-8 (п. 8 ст. 346.13 НК РФ). В ней должна быть указана дата завершения работы по УСН.

Форму 26.2-8 и образец ее заполнения можно скачать в начале статьи.

Если вы хотите перейти с УСН на патент, ознакомьтесь с нашим материалом на эту тему.

Как уведомить налоговиков об отказе от УСН в 2020-2021 годах

Каждый плательщик вправе добровольно решать, находиться ли ему на том или ином спецрежиме. Не является исключением и УСН. Порядок уведомления об отказе от УСН в 2020-2021 годах по сравнению с предыдущим периодом не изменился.

Если плательщик, применяющий рассматриваемый спецрежим, начиная со следующего года планирует перейти вместо УСН на другой спецрежим или общий режим уплаты налогов, то он должен отказаться от упрощенки. Для этого необходимо известить инспекторов путем подачи уведомления по форме 26.2-3 до 15 января года, в котором планируется переход на другой режим (п. 6 ст. 346.13 НК РФ). Препятствовать такому переходу налоговики не вправе.

Форму 26.2-3 и образец ее заполнения можно скачать на нашем сайте.

Как перейти с УСН на ОСНО, читайте в нашей статье.

Необходимо вовремя и по предусмотренной форме уведомлять налоговиков о том, что:

- деятельность, к которой применялась УСН, прекращена;

- плательщик переходит с УСН на другой режим.

В первом случае срок уведомления составляет 15 дней с соответствующей даты прекращения. Во втором случае налоговиков необходимо известить до 15 января того года, в котором осуществлен переход на другой режим.

Еще больше материалов по теме — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai

Как ИП перейти на новую схему налогообложения НПД?

Налоговая служба РФ рассказала о том, кто из индивидуальных предпринимателей сможет перейти на специальный налоговый режим «Налог на профессиональный доход» (далее — НПД) или по-другому «налог для самозанятых»

Информация актуальна для слушателей курсов повышения квалификации по направлениям:

- Государственное и муниципальное управление

- Юриспруденция

- Финансы и кредит

- Бухгалтерское дело

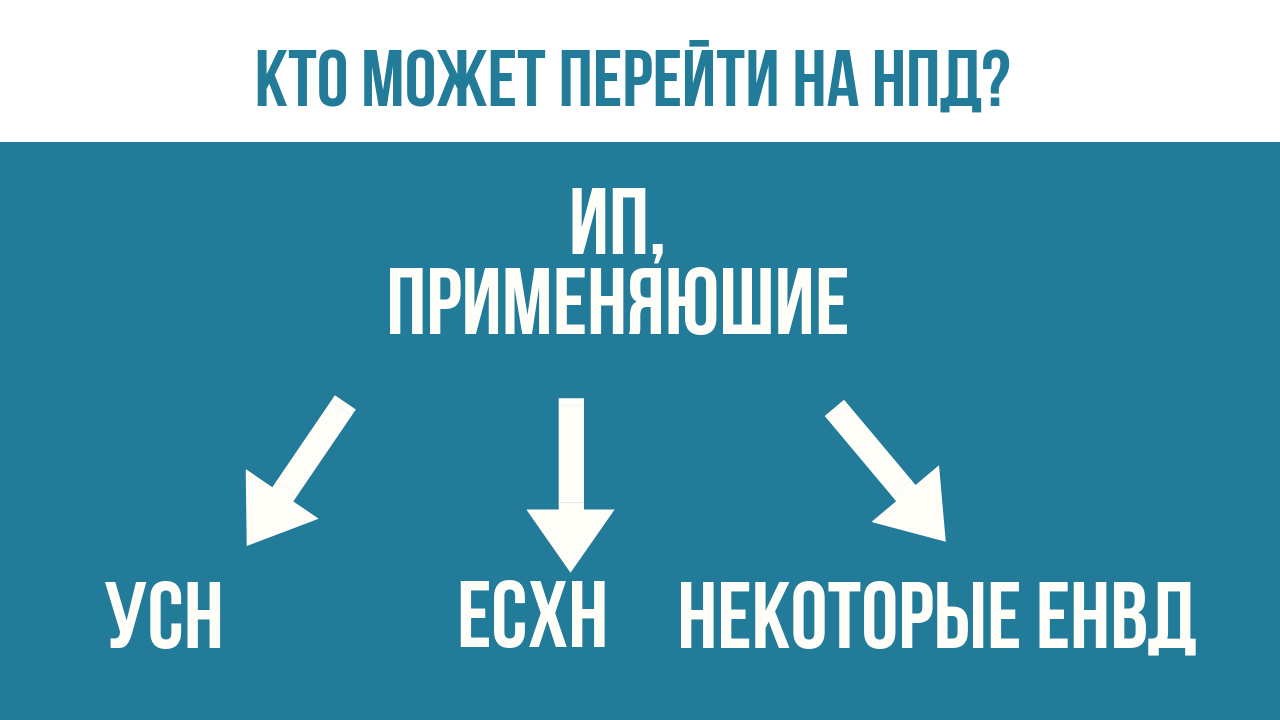

Кто может перейти на специальный налоговый режим НПД (налог для самозанятых)?

Сегодня для многих индивидуальных предпринимателей Москвы, Московской области, калужской области и Татарстана актуален вопрос о том, можно ли перестать быть ИП, и «стать самозанятым»? Что нужно сделать, чтобы платить налог для самозанятых?

Напомним, что с 1 января действует Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)». В этом законе, а именно в части 3 статье 15, чётко прописано, кто может воспользоваться новым налоговым режимом

Перейти на НПД могут следующие категории налогоплательщиков:

- Индивидуальные предприниматели, применяющие упрощенную систему налогообложения (или УСН);

- Индивидуальные предприниматели, которые применяют систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог – ЕСХН);

- Индивидуальные предприниматели, которые применяют единый налог на вмененный доход для отдельных видов деятельности (далее — ЕНВД).

Как правильно перейти на новую схему налогообложения?

Федеральная налоговая служба предупреждает индивидуальных предпринимателей о том, что если они нарушат правила об уведомлении, то они не смогут перейти на новую схему налогообложения.

ИП должен в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН, ЕСХН, ЕНВД.

Только в этом случае налогоплательщик будет считаться прекратившим применение

- УСН,

- ЕСХН

- или подлежит снятию с учета в качестве налогоплательщика ЕНВД

Если эти сроки будут нарушены, то этот индивидуальный предприниматель не сможет применять новую схему налогообложения, то есть его статус самозанятого будет аннулирован.

Уведомление по форме N 26.2-8

В своем письме Налоговая служба РФ также указывает, как можно перейти обратно из НПД на УСН, ЕСХН или ЕНВД.

Поделиться:

Популярные статьи в категории:

Источник: www.snta.ru

О порядке перехода с УСН на НПД при закрытии ИП

В течение месяца со дня постановки на учёт в качестве самозанятого нужно направить в уведомить налоговую уведомление о прекращении применения упрощённой системы налогообложения (УСН).

Telegram-канал Федеральной налоговой службы (ФНС) предлагает узнать больше о порядке перехода с УСН на налог на профессиональный доход (НПД), то есть налог для самозанятых. Это может потребоваться при закрытии индивидуального предприятия (ИП).

При переходе с УСН на НПД физлицо обязано в течение месяца со дня постановки на учёт в качестве самозанятого направить в налоговый орган уведомление о прекращении применения УСН. Если уведомить позже установленного срока или не проинформировать налоговиков вообще, постановка на учёт аннулируется.

Если предприниматель встал на учёт в налоговой как самозанятый и прекратил деятельность как ИП до окончания установленного месячного срока, то уведомление о прекращении применения УСН можно не представлять. При этом датой снятия с учёта плательщика УСН считается день его регистрации в системе НПД.

Источник: segment.ru