Индивидуальные предприниматели и представители малого бизнеса чаще отдают предпочтение спецрежиму налогообложения, выбор которого добровольный. Решив использовать упрощенную систему, достаточно уведомить контролирующие органы, для чего заполнить заявление на УСН.

Процедура постановки или перехода на упрощенку

В статье 346.12 НК РФ указаны критерии для ИП и компаний, желающих перейти на упрощенку. Субъектов предпринимательской деятельности, переходящих на УСН, условно делят на 2 группы:

- учреждения и ИП, осуществляющие смену режима с общей системы налогообложения ( ОСН) или единого налога на вмененный доход (ЕНВД);

- переход на УСН при регистрации ИП или юридического лица (ЮЛ).

Чтобы начать работать на упрощенке, подготавливают уведомление по форме № 26.2-1. В заявлении раскрывают информацию о:

- сумме доходов;

- среднесписочном количестве работников за три квартала отчетного года;

- балансовой стоимости основных средств (ОС), нематериальных активов на 1 октября отчетного года.

Заявление подают в отведенные сроки в ФНС по месту нахождения для юридических лиц и по месту регистрации для ИП.

Не своевременно подали заявление на упрощённую систему налогообложения

Подать можно в электронном либо бумажном варианте (приказ ФНС № ММВ-7-6/878 (приложение № 1 от 16.11.2012 года).

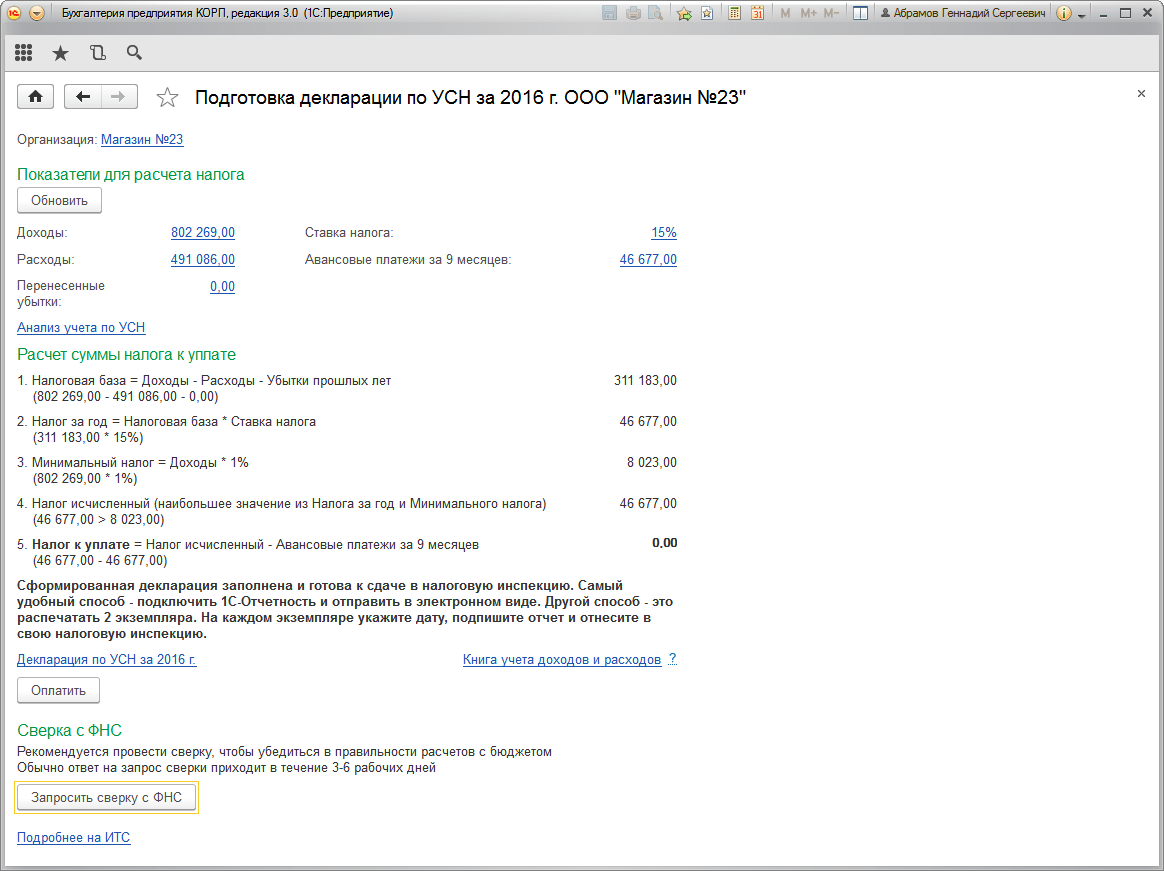

Формирование налоговой базы переходного периода

При первом способе для формирования НБ используют особые правила, установленные ст. 346.25 НК РФ. При расчете в обязательном порядке в статью доходов включают незакрытые авансы, полученные во время осуществления хозяйственной деятельности на ОСН.

На УСН используется кассовый метод, согласно которому доходы формируются по факту получения оплаты, это оговорено в пункте 1 статьи 346.17 Налогового кодекса.

Авансы, поступившие в счет будущих поставок товаров или услуг в период применения ОСН, включаются в базу по состоянию на 1 января того года, в котором организация начинает работать на новом режиме.

Уведомление о переходе на УСН: сроки подачи

Законодательно определен период, в течение которого налоговая принимает заявление. Он различен в зависимости от ситуации:

- При регистрации ООО или ИП заявление подают с общим пакетом документов или в течение 30 дней с даты постановки на налоговый учет.

- Учреждения и ИП, изменяющие режим, обязаны подать уведомление в срок до 31 декабря текущего года. Так, ИП, решившее сменить налогообложение в 2020 году, подает заявление до 31.12.2019. Смена системы налогообложения происходит с 1 января следующего отчетного года.

- При переходе с ЕНВД по причине прекращения возможности применять единый налог в связи со сменой вида деятельности или размера прибыли, упрощенная система начинает действовать в месяце утраты права на использование ЕНВД. Если решение о переходе добровольное, документы предоставляют в общем порядке, и новый режим начинается 1 января.

Помните, что согласно пункту 7 статьи 6.1 НК РФ, если последний день подачи праздничный или выходной, он переносится на следующий за ним рабочий.

При нарушении сроков налоговая служба вправе вынести отказ о переходе, тогда придется ждать следующего года.

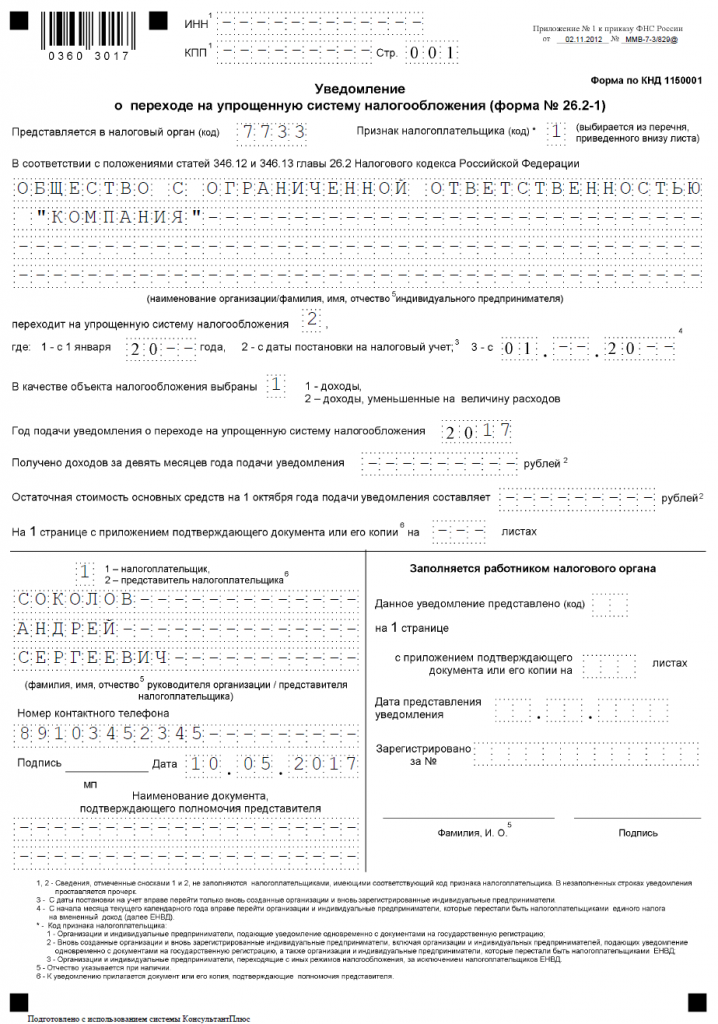

Образец заполнения заявления на упрощенное налогообложение

Бланк документа состоит из одного листа, подаваемая информация обрабатывается машиной, поэтому заполняют печатными буквами или с применением компьютерной техники. Давайте рассмотрим на примере, как заполнить уведомление о переходе на УСН:

- прописывают ИНН, присвоенный ИП или ООО;

- код причины постановки на учет (КПП) — указывают учреждения;

- код налогового органа — при подаче отчетности в ФНС он позволяет идентифицировать инспекцию;

- признак налогоплательщика выбирают из списка, приведенного в конце бланка;

- полное название организации или ФИО ИП, согласно свидетельству о государственной регистрации;

- правильно определяют дату перехода: 1 выбирают при изменении режима, 2 — вновь созданные налоговые резиденты, 3 — ранее находящиеся на ЕНВД и утратившие право использования последнего;

- выбирают объект налогообложения;

- указывают год подачи заявления, величину доходов за 9 месяцев и остаточную стоимость ОС;

- если к уведомлению прилагаются дополнительные документы, указывают количество листов;

- ставят цифру 1 — при личной подаче ИП или ЮЛ, 2 — доверенным;

- пишут ФИО руководителя организации или поверенного, ИП эту строку не заполняют;

- обязательно указывают номер телефона, по которому можно связаться с подающим уведомление, и дату;

- подписывает бланк тот, кто его предоставляет в контролирующие органы.

Если документы подает поверенный организации или ИП, в последней строке указывают наименование, серию, номер и дату выдачи документа, на основании которого лицо осуществляет представительство.

ИП и ООО заполняют уведомление в двух экземплярах. Одна клетка — одна буква или символ, в пустых клеточках ставят прочерк.

Как получить уведомление о применении УСН

Переход носит уведомительный характер, поэтому официально ФНС подтверждения не высылает. Но вы самостоятельно можете направить запрос в контролирующие органы, который составляется в произвольной форме, с просьбой подтвердить применение специального режима налогообложения. Согласно законодательным актам, представители налоговой инспекции в течение 30 дней вышлют вам письмо с требуемой информацией, оформленное по форме № 26.2-7.

Заключение

В 2017 году лимиты доходов для УСН увеличились, поэтому многие приняли решение сменить режим налогообложения. Согласно ст. 346.13 НК инспекторы ФНС не вправе запретить переход. Поэтому все риски, связанные с правильностью определения критериев для такого действия, ложатся полностью на налогоплательщика.

- 2000-2003г. Севастопольский Национальный Технический Университет. Кафедра – Учет и аудит (дневное отделение)

- 2008-2009г. ЕШКО курс «Международные стандарты бухучета» 2014г. Курский государственный университет. Факультет. Кафедра- Учет и Аудит (заочное отделение)

- 2006-2011 г. ИП Михайлов О.Ю. (г. Южноукраинск), специалист по учету. Выписка счетов, расходных накладных, налоговых накладных. Ведение отчетности по торговой деятельности. Работа с таможенными документами. Так же работа с ежедневными документами такими как: банковские выписки, платежки, доверенности и прочее.

- 2012-2018 г. бухгалтер — ИП Межуева С.В.

Источник: ktovdele.ru

Как перейти на УСН с НПД

Статьи о бизнесе

Автор Олеся Х. На чтение 6 мин Просмотров 759 Опубликовано 12.04.2022

Содержание

- Когда можно перейти на упрощенку

- Как с НПД перейти на УСН

- Перейти с НПД на УСН – как оформить, если у вас нет ИП

- Как ИП перейти с НПД на УСН

- Как перейти с НДС на упрощенку

По мере развития и расширения бизнеса у многих самозанятых остро встает вопрос: можно ли перейти на упрощенный налоговый режим (упрощенку), какие трудности возникают при этом и как правильно оформить документы. В статье рассмотрим аспекты перехода с НПД на УСН.

Когда можно перейти на упрощенку

Самозанятость обычно выгодна предпринимателям в самом начале открытия собственного дела. При этом экспериментальном налоговом режиме не требуется вести отчетность, а налоговые ставки минимальны. Страховые и пенсионные взносы выплачиваются на добровольной основе, в то время как предприниматели обязаны уплачивать их в обязательном порядке (минимальная сумма – более 40 000 рублей в год).

Зарегистрироваться в качестве самозанятого просто, и сама процедура занимает не более 10 минут. Самозанятым может быть физлицо без статуса ИП, но и индивидуальный предприниматель вправе оформить самозанятость.

Переход с самозанятости на УСН необходим в следующих случаях:

- прибыль за год превысила 2,4 млн рублей – оставаться самозанятым в таком случае невозможно по закону;

- требуется расширить штат и нанять наемных работников по трудовым договорам – это также запрещено для самозанятых;

- вы решили заняться перепродажей товаров или оказывать посреднические услуги, а по закону самозанятые не имеют на это право;

- вы работаете на своего работодателя и как наемный сотрудник, и как самозанятый (или с момента вашего увольнения из этой компании прошло менее 2 лет).

Все вышеперечисленные ограничения не дают человеку оставаться самозанятым в соответствии с федеральным законом 422-ФЗ.

Но есть и другой вариант – когда человек имеет право остаться на НПД, но ему выгоднее перейти на УСН. Чаще всего для мелкого бизнеса без сотрудников и с небольшим оборотом НПД – самый подходящий налоговый режим, и при соответствии всем требованиям предпринимателю выгоднее сохранить его.

Налоговые ставки для самозанятых – 4% для работающих с физлицами и 6% для тех, кто работает с юридическими лицами и ИП. С помощью налогового вычета их можно сократить до 3% и 4% соответственно.

При этом самозанятый при расчете налога не может учитывать фактические расходы.

Базовые налоговые ставки для ИП на УСН – 6% с дохода или 15% с разницы между доходами и расходами. В некоторых регионах ставки могут быть ниже, а если ИП не вписывается в лимиты по количеству сотрудников или ежегодному доходу – они будут выше.

Бывает, что у предпринимателя большие расходы, и ему выгоднее платить 15% с чистого дохода (за вычетом подтвержденных расходов) на УСН, чем 4% или 6% с выручки.

Как с НПД перейти на УСН

Переход с самозанятости на УСН осуществляется просто. В первую очередь, нужно понимать, что НПД запрещено совмещать с другими налоговыми режимами, включая упрощенку. Поэтому сначала нужно сняться с НПД через сервис «Мой налог». Налоговые органы на следующий день снимут вас с учета.

Сняться в сервисе «Мой налог» необходимо с момента аннулирования права на данную систему налогообложения (если вы потеряли такое право) – например, после первой продажи акцизного товара. В противном случае получите отказ от налоговиков в переводе на упрощенку; ИП автоматически переведут на ОСНО, а физическое лицо будет обязано уплачивать НДФЛ 13% со всех доходов.

Затем нужно открыть ИП (если у вас его еще нет) и сразу подать уведомление о переходе на упрощенную систему налогообложения.

Перейти с НПД на УСН – как оформить, если у вас нет ИП

Алгоритм действий при регистрации ИП следующий:

- Определиться с ОКВЭД. Выбрать основной, к нему еще можно добавить дополнительные коды ОКВЭД.

- Оплатить госпошлину при личной подаче бумаг в налоговую.

- Собрать пакет документов: заявление по форме Р21001, копия паспорта, ИНН, квитанция об оплате госпошлины.

- Подать пакет документов на регистрацию ИП через: налоговую инспекцию по месту постоянной регистрации, портал Госуслуг, МФЦ или сайт ФНС.

- Заполнить уведомление о переходе на УСН и подать его. Это можно сделать в течение 20 дней, но лучше подать сразу в момент регистрации. Если вы пропустите 20-дневный срок, вас переведут на ОСНО, и в таком случае перейти на УСН можно будет только с нового календарного года.

Статус ИП присваивается в течение 3 рабочих дней.

Помимо этого, появятся следующие обязанности:

- вести отчетность по упрощенке;

- подключить онлайн-кассу;

- соблюдать все законы и ограничения для ИП.

Если ранее вы были плательщиком НПД, обязательно погасить задолженность по самозанятости. Необходимо заплатить сумму с начала месяца и до снятия с учета в качестве самозанятого. Оплатить ее следует до 25 числа следующего месяца.

На ИП возлагается обязанность уплачивать страхвзносы, но за первый год сумма будет меньше стандартной – оплатить нужно за период с момента снятия с учета как самозанятого и по конец календарного года. Оплату нужно провести до 31 декабря текущего года.

Как ИП перейти с НПД на УСН

Госорганы рассматривают заявление в течение 30 дней. После этого вы получите официальный ответ.

Возникает вопрос: можно ли перейти с НПД на УСН в середине года? Нет, нельзя. Для представителей малого бизнеса, которые решили оформить отказ от НПД, необходимо написать заявление о переводе на упрощенку не позднее последнего числа уходящего года, потому что перевод осуществляется только с 1 января следующего года.

В некоторых случаях (например, при превышении годового дохода в 2,4 млн рублей) право на уплату НПД теряется. Здесь налоговики сами отправляют письмо предпринимателю через сервис «Мой налог» об аннулировании НПД. Соответственно предприниматель может перейти на УСН после даты снятия с налогового учета в качестве плательщика налога на профессиональный доход, но не ранее 1 января следующего года. Но и здесь требуется поставить в известность ФНС о переходе на упрощенку. Нужно оформить и отправить заявление по форме 26.2-1.

Обратите внимание на то, что при снятии с НПД на вас автоматически возлагаются обязанности как ИП по уплате страховых взносов с момента прекращения самозанятости и до окончания года.

Как перейти с НДС на упрощенку

При переходе на упрощенку НДС не платится. Это выгодно для предпринимателя. Чтобы осуществить переход с ОСНО, требуется соблюсти ряд условий:

- прибыль не превышает 116,1 млн рублей;

- остаточная оценка движимого и недвижимого имущества менее 150 млн рублей;

- штат сотрудников не превышает 130 человек.

Как видите, перейти с НПД на упрощенку или другую систему налогообложения достаточно просто. Главное – соблюсти все условия перехода и дождаться начала календарного года.

Источник: abcbiznes.ru