Чтобы перейти на спецрежим необходимо уведомить ИФНС.

Виды УСН

Для перехода на УСН необходимо уведомить ИФНС до 31 декабря. Только что образованная организация может направить заявление на применение упрощенки одновременно с регистрацией или в течение месяца после выдачи ЕГРЮЛ.

Если организация утратила право на УСН, то повторное уведомление о желании применять упрощенку, можно направить в ИФНС не ранее, чем через год.

Способы направления информации в ФНС

Полезно: За подачу уведомления государственная пошлина не предусмотрена.

Портал госуслуг

После этого на экране появится список доступных для регистрации форм собственности:

- индивидуальный предприниматель;

- юридическое лицо;

- орган государственной власти.

Внимание: Для создания учетной записи юридического лица или органа государственной власти предварительно необходимо оформить ключ ЭЦП.

При создании ЛК для ИП следует заполнить регистрационную форму, в которой указывается:

Указанная информация автоматически проверяется ИФНС. Проверка занимает не более 10 минут, после чего в списке организаций появляется кабинет ИП.

С помощью личного кабинета ИП может получить следующие услуги:

Для отправки некоторых запросов и уведомлений ИП также потребуется ЭЦП, оформить которую можно в одном из удостоверяющих центров.

Как заполнить уведомление

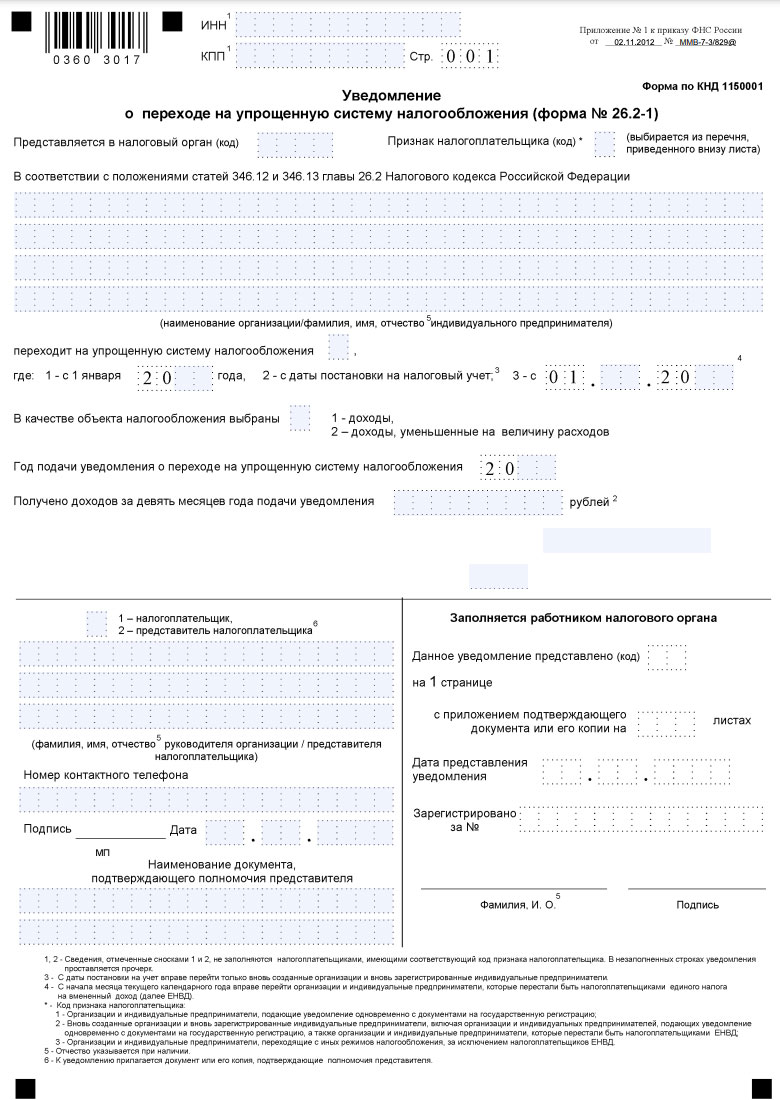

Бланк состоит из одной страницы, на которой необходимо заполнить следующие поля:

- ИНН;

- КПП;

- код налогового органа;

- признак налогоплательщика;

- наименование компании;

- дата перехода на УСН;

- объект обложения налогами;

- сумма доходов за первые три квартала текущего года;

- остаточная стоимость основных фондов.

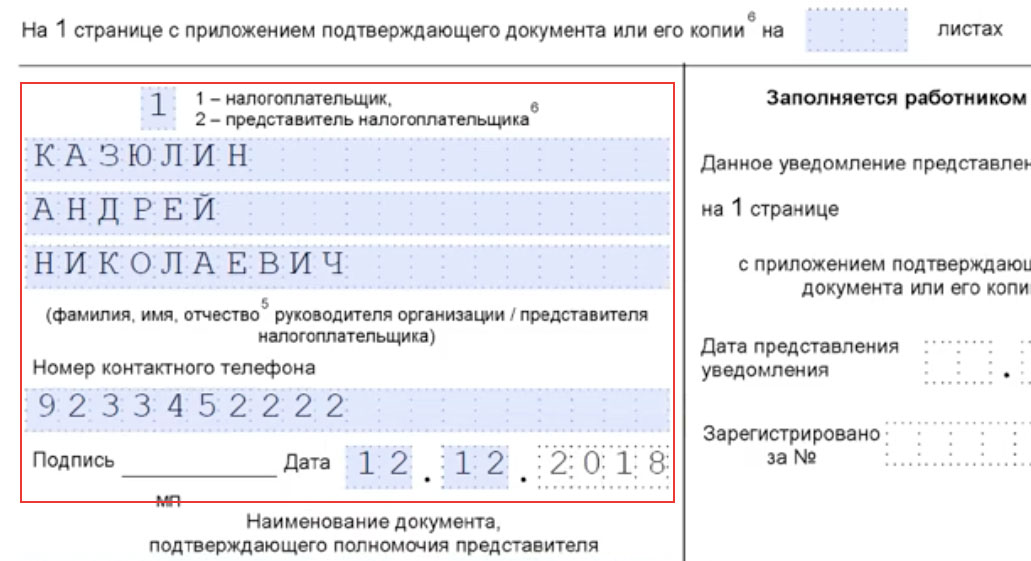

Слева, внизу заполняется информация о заявителе, включая номер телефона. Затем ставится подпись и дата подачи уведомления.

Срок перехода

ФНС не уведомляет заявителя в письменном виде о применении специального режима налогообложения. Переход на УСН осуществляется автоматически с момента подачи заявления или с 1 января нового года.

Инспекция должна направить ответ заявителю в течение месяца с момента получения письменного запроса.

Куда обращаться

Подавать бланк формы # 26.2-6 бизнесмен должен в ИФНС по месту регистрации предприятия. Если бланк направляется в налоговый орган одновременно с заявлением на регистрацию, то весь пакет документов подается в одну инспекцию.

Переход с 15% на 6%

Для изменения объекта налогообложения и налоговой ставки также необходимо уведомить ИФНС по форме # 26.2-6. Порядок и сроки представления заявления точно такие же, как при переходе на УСН с ОСНО.

Применение спецрежима обладает рядом преимуществ:

- облегчение ведения бухгалтерского и налогового учета;

- освобождение от уплаты некоторых налогов;

- самостоятельный выбор объекта налогообложения;

- подача декларации 1 раз в год.

Для применения упрощенки ИП или руководителю предприятия достаточно уведомить налоговую о принятом решении. После чего, начиная с нового отчетного периода, предприятие может использовать выбранный режим.

Остались вопросы? Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

8 499 938-42-45 — Москва и Московская обл.

8 812 425-64-57 — Санкт-Петербург и Лен. обл.

Уведомление о переходе на упрощенную систему налогообложения: когда, кто и как заполняет?

ИП, организации становятся плательщиками по УСН добровольно. Для перехода на УСН необходимо заполнить утвержденный приказом ФНС бланк уведомления. За формой бланка закреплен номер 26.2-1.

Понятие заявления о переходе на УСН является условным и не зафиксировано в законодательных документах. Однако в разговорной речи сложилась привычка называть форму 26.2-1 именно заявлением.

Кто может подавать?

Законодательством России установлены ограничения в отношении субъектов экономической деятельности, которые могут перейти на «упрощенку», оформить и подать соответствующее заявление. Выбранный вид экономической деятельности, размер доходов, особенности структурной организации юрлица, количество сотрудников, система налогообложения могут стать препятствиями для использования упрощенной системы.

Возможность подать заявление о переходе на УСН отсутствует у юрлиц, ИП при наличии следующих условий:

- субъекты являются налогоплательщиками ЕСХН;

- деятельность связана с полезными ископаемыми (добычей, реализацией) или производством подакцизных товаров;

- за отчетный период средняя численность работников превысила 100 человек;

- нарушены установленные законодательством сроки подачи уведомления.

Если на УСН планирует перейти ИП – в данном случае лимит на размер доходов не устанавливается. Однако для юрлиц существуют ограничения. Подать уведомление возможно, если в год предполагаемого перехода на УСН размер доходов за 9 месяцев не превысил 45 млн руб. При расчете этой суммы учитываются все доходы юрлица (внереализационные, от реализации).

Организациям следует также обратить внимание на размер остаточной стоимости основных средств. Допускается переход на «упрощенку», если сумма не превысила 100 млн руб. Показатель определяется по правилам бухучета.

В чем отличие контракта от договора? Рекомендуем узнать.

Возможна ли регистрация ООО по адресу учредителя? В статье дается ответ.

Подать уведомление о переходе на УСН могут юрлица, у которых отсутствуют действующие представительства и (или) филиалы. Наличие иных обособленных структурных подразделений не препятствует переходу на упрощенную систему.

Например, компания открыла магазин, имущество которого учитывается на ее балансе. Положение о магазине как филиале не было утверждено, и в учредительных документах юрлица отсутствуют сведения о наличии филиала. В этом случае допускается подача уведомления о переходе на «упрощенку».

Где можно скачать бланк и как его заполнить? Рассказывается об том в видео.

Когда подаем заявление?

Зарегистрированные в установленном порядке и действующие ИП, юрлица могут стать налогоплательщиками по упрощенной системе с начала очередного календарного года (с 01 января). При этом заполненная форма подается в налоговый орган до конца предшествующего года (до 31 декабря). Отделение налоговой службы должно иметь отношение к месту жительства ИП или месту нахождения юрлица.

Особые правила подачи формы 26.2-1 установлены для впервые зарегистрированных предпринимателей и вновь созданных юрлиц. Эти субъекты экономической деятельности могут подать уведомление о переходе на «упрощенку» после своей постановки на учет в налоговом органе (точная дата указывается в соответствующем свидетельстве) в течение периода, равного 30 календарным дням. Допускается подача уведомления с полным пакетом регистрирующих документов.

ИП или юрлицо перестает быть налогоплательщиком ЕНВД – с начала месяца, когда обязанность субъекта по уплате этого налога прекращается, он получает право перейти на УСН на основании поданного в налоговый орган уведомления (о том, как подать заявление о переходе на ЕНВД, читайте тут).

Распространена ситуация: организации, ИП применяли УСН какое-то время, затем перешли на другую систему налогообложения. Субъекты убедились: использование УСН более благоприятно для развития бизнеса, и решили вернуться на «упрощенку». В этом случае предпринимателям, организациям следует подождать 1 календарный год с даты, начиная с которой они утратили право применять УСН. После окончания этого периода можно снова подавать уведомление в налоговый орган.

Мы подготовили много полезных статей о разных формах заявлений:

- форма р15001 или уведомление о ликвидации юридического лица;

- форма Р13001 о государственной регистрации изменений;

- р12001 при преобразовании;

- на удержание из заработной платы;

- с просьбой перевода зарплаты на карту;

- на увольнение без отработки;

- Р11001 на регистрацию ООО;

- о переводе на другую должность;

- на получение выписки из ЕГРЮЛ в ИФНС;

- на выдачу трудовой книжки на руки.

Как заполнить форму?

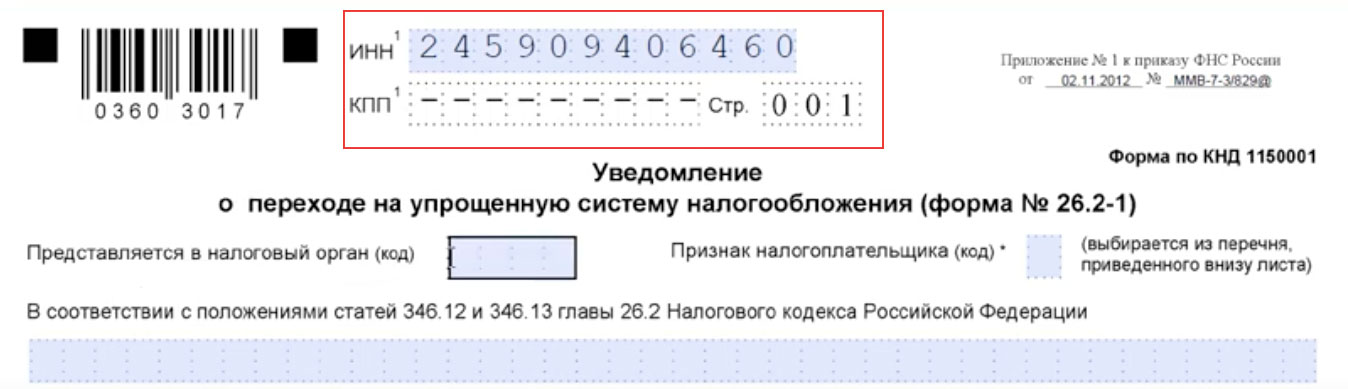

Уведомление представляет собой лист формата А4. Документ заполняется с одной стороны. В незаполненные клетки заносятся прочерки. В верхней части формы проставляется свой номер ИНН (как написать заявление на получение ИНН?). Работающие юрлица также заносят КПП.

Записывается 4-значный код налогового органа.

В графе «Признак налогоплательщика» проставляется цифра от 1 до 3. Уведомление подается вместе с другими документами на госрегистрацию ИП, юрлица – записывается 1. Документ заполняется при переходе с иной системы налогообложения (кроме ЕНВД) – ставится 3. В остальных случаях указывается цифра 2.

Графа с 4 строками клеток предназначена для записи Ф. И. О. или полного наименования юрлица. В графе о переходе на УСН фиксируется код, варианты которого приводятся в бланке рядом (1, 2, 3).

Проставляется код объекта налогообложения. За доходами закреплена в форме цифра 1, за уменьшенными на величину расходов доходами – цифра 2. Указывается год подачи уведомления в налоговый орган. Форма 26.2-1 заполняется действующим субъектом экономической деятельности – заполняются сведения о доходах, стоимости основных средств.

Кодом 1 или 2 отмечается, кто подает заполненную форму: сам налогоплательщик или его представитель. Записывается Ф. И. О. руководителя юрлица. Налогоплательщик указывает номер контактного телефона, подписывает форму, проставляет текущую дату. Уведомление подает представитель – указывается подтверждающий его полномочия документ, а также Ф. И. О. лица.

Переход на УСН открывает перед субъектом экономической деятельности ряд преимуществ. Чтобы воспользоваться ими, необходимо юридически грамотно подойти к заполнению соответствующего заявления.

Обратите внимание: на налогоплательщика возлагается ответственность самостоятельно определить согласно нормам и требованиям законодательства, соответствует ли юрлицо или ИП установленным ограничениям, возможно ли субъекту переходить на УСН.

О переходе на УСН и обратно повествуется в видеоролике. Приглашаем посмотреть.

Источник: 101million.com

Заявление о переходе на упрощенную систему налогообложения для ИП

![]()

![]()

Сегодня многие ИП желают перейти с общей системы налогообложения (ОСНО) на упрощенную (УСН) или уже перешли на нее. Это связано с тем, что переход на упрощенку дает немало преимуществ. Каковы плюсы перехода на УСН и как правильно оформить уведомление в ИФНС на переход на упрощенку, рассказано ниже в статье.

Файлы для скачивания:

Преимущества УСН

У УСН есть немало преимуществ. Так, на ней проще платить налоги.

ИП на упрощенке не признаются налогоплательщиками НДС, кроме НДС, уплачиваемого:

- при ввозе товаров в Россию и на территории, которые находятся под российской юрисдикцией;

- на основании ст. 161, 174.1 НК РФ.

И также, после перехода на упрощенку, ИП больше могут не платить:

- НДФЛ на доходы от ведения бизнеса (кроме налога, начисляемого с доходов в виде дивидендов или облагаемых на основании п. 2, 5 ст. 224 НК РФ);

- налог на имущество физлиц, применяемого в бизнесе (кроме недвижимости физлиц, имущественный налог по которой начисляется по кадастровой стоимости, п. 7 ст. 378.2 НК РФ).

Еще одним преимуществом УСН является то, что на нем можно выбрать налоговую базу и ставку. Так, на упрощенке налог платят:

- С доходов по своей бизнес-деятельности в качестве ИП.

- С разницы “Доходы-расходы” по деятельности в качестве ИП.

Причем ставка налога в обоих вариантах ниже, например, ставки налога на прибыль при ОСН. Так, ставка по УСН равна:

- 6% — налог взимается только с доходов;

- 15% — когда налогом облагается разница «доходы-расходы».

Однако, на региональном уровне ставки УСН могут быть равны 1–6%. Это зависит от конкретной категории налогоплательщика.

С начала 2021 г. плательщики УСН, чьи доходы составляют от 150 до 200 млн р., и (или) в штате числится от 100 до 130 работников, не снимаются с упрощенки, а продолжают уплачивать налог, но по другой ставке:

- 8% — если налогом облагаются «Доходы»;

- 20% — налог взимается с разницы «Доходы-расходы».

Также, еще несомненным плюсом УСН является минимум налоговой отчетности. ИП, применяющие упрощенку, по итогам года направляют в ИФНС одну декларацию. ИП это делают до 30 апреля года, следующего за прошедшим налоговым периодом на упрощенке.

Также, ИП на УСН вправе вести упрощённый бухучет. Таким образом, максимально сокращается документооборот.

Однако, при упрощенке ИП обязаны проводить кассовые операции в порядке, приведенном в Указании ЦБ РФ N 3210-У от 11 марта 2014 г., и представлять статистическую отчетность на основании ст. 8 Закона РФ N 282-ФЗ (п. 4 ст. 346.11 НК РФ).

Также, упрощенку можно совмещать с иными спец. режимами. Как пример, ее можно применять вместе с патентом. Это помогает сэкономить на уплате налогов.

С какого момента ИП может перейти на УСН

Перейти с общего режима (ОСНО) на упрощенный (УСН) можно только 1 раз в год. Чтобы сделать это, необходимо обратиться в ИФНС до 31 декабря 2022 г. Тогда плательщиком УСН можно будет стать уже с начала 2022 г. Однако, такое будет возможно только при соблюдении лимитов доходов и штата работников. В случае нарушения законных требований ИП могут привлечь к административной ответственности.

Так, ИП вправе подать в ИФНС заявление о переходе на упрощенку, если:

- По итогам 9 мес. того года, в котором индивидуальный предприниматель хочет стать плательщиком УСН, доходы, устанавливаемые на основании ст. 248 НК РФ , равны 112,5 млн. р. как максимум (за весь год (как за налоговый период), — 200 млн р.).

- По прошествии 9 мес. в штате есть 100 чел. как максимум (по итогам 1 года — 130 чел.).

- Остаточная стоимость ОС на 1 января 2020 г. равна не более 150 млн р.

ИП, которые хотят перейти на упрощенку со следующего года, следует уведомить об этом инспекцию, расположенную по месту прописки ИП, до 31 декабря текущего года.

ИП, которые ушли с ЕНВД, также вправе перейти на упрощенку. Причем сделать это они могут только с начала того месяца, в котором они были сняты со вмененки.

Однако, не все предприниматели могут перейти на упрощенку. Этого не могут сделать ИП:

- занимающиеся изготовлением различных подакцизных товаров, кроме вина, шампанского, подакцизного винограда, его сусла и виноматериалов;

- занимающиеся добычей и продажей полезных ископаемых. Однако, есть исключения для тех полезных ископаемых, которые относятся к общераспространенным;

- нотариусы и адвокаты;

- уплачивающие единый с/х налог.

Эксперт сайта

Стаж работы в качестве адвоката — 21 год. С 2015 г. является экспертом Уполномоченного по защите прав предпринимателей в Челябинской области Гончарова А.Н.

Задать вопрос

После перехода на упрощенку ИП не вправе в течение 1 года переходить на иной налоговый режим.

Как перейти на УСН сразу после регистрации бизнеса

Перейти на упрощенку можно не только при изменении налогового режима, но и сразу после регистрации своего бизнеса в текущем году. Для этого гражданину следует:

- Зарегистрировать свой бизнес в налоговой и получить соответствующее Свидетельство.

- Подать в ИФНС по месту прописки соответствующее уведомление.

Причем при регистрации ИП заявление о переходе на УСН надо подавать в ту же инспекцию, где на основании п. 2 ст. 84 НК РФ было оформлено Свидетельство о постановке ИП на учет.

Налоги, начисленные на другом налоговом режиме, начисляются в порядке, установленном НК РФ для открытых в текущем году ИП.

Срок подачи заявления

В ст. 346.13 НК РФ указаны разные сроки для предъявления в ИФНС заявления о переходе на упрощенку. Так,

ИП, который захотел перейти на упрощенку только с нового года, обязан обратиться в ИФНС до 31 декабря текущего года. Причем в данном случае ему нужно обратиться в ИФНС по месту своей прописки. Заказывать справку и получать Свидетельство об использовании УСН нужно тут же.

После госрегистрации своего бизнеса или после ухода со вмененки в ИФНС с заявлением о переходе на УСН надо обращаться на протяжении 1 мес. с момента госрегистрации в ИФНС или снятия с ЕНВД (ст. 346.13 НК РФ).

В случае смены упрощенки на иной налоговый режим, проведенном на основании п. 4 ст. 346.13 НК РФ, ИП должна уведомить ИФНС об этом на протяжении 15 дней по прошествии отчетного периода или истечения периода уплаты налога (1 года).

Перейти с упрощенки на иной налоговый режим можно уже и в начале нового года. Для этого обратиться с заявлением в ИФНС надо сразу же после новогодних каникул, но до 15 января.

ИП, перешедший с упрощенки на иной налоговый режим, вправе вновь вернуться на УСН только через 12 мес. как минимум после ухода с УСНО.

В случае прекращения своей деятельности по УСН, ИП нужно направить в ИФНС уведомление о завершении такого рода деятельности с указанием дня ее окончания. Уведомить инспекцию, расположенную по месту прописки ИП, нужно на протяжении 15 дней с момента окончания такого рода деятельности.

При смене УСН на НПД также нужно направить уведомление о прекращении применения упрощенки. Это надо сделать на протяжении 1 мес. со дня официальной регистрации в налоговой в качестве самозанятого.

Образец заполнения формы 26.2-1 по правилам ФНС

Файлы для скачивания:

1. ИНН и КПП

В графы уведомления «КПП» и «ИНН» заносятся КПП и ИНН ИП. Однако, эти графы нужно оставить незаполненными в том случае, если у налогоплательщика есть свой код признака налогоплательщика (1, 2 или 3) и он указывает его ниже. В незаполненных строках проставляется прочерк.

2. Код налогового органа

В графе «Код налогового органа» прописывается код того ИФНС, куда направляется форма 26.2-1. Здесь нужно указать налоговую по месту прописки физлица-ИП.

Чтобы узнать код ИФНС, следует обратиться к электронному сервису ФНС РФ «Адрес и платежные реквизиты Вашей инспекции». После захода на сайт надо выбрать ту налоговую, куда подается заявление, и нажать на «Дальше». После этого действия на сайте появится код инспекции (так, код ИФНС по Белгороду – 3123).

3. Код признака налогоплательщика

В графе «Код признака налогоплательщика» нужно проставить одну из цифр 1,2 и 3. Так:

- 1 — указывают заявители, подающие в ИФНС заявление на упрощенку и документацию на госрегистрацию своего бизнеса;

- 2 — проставляют ИП, которые открылись в текущем году, а также, ИП, снятые с ЕНВД;

- 3 — указывают ИП, которые переходят с прежнего налогового режима на новый упрощенный (кроме плательщиков ЕНВД).

Перечисленные ИП должны поставить прочерк в графах:

- ИНН.

- КПП.

- О получении доходов за 9 мес. года направления уведомления в ИФНС.

- Об остаточной стоимости ОС.

Остальные ИП, наоборот, заполняют эти строки, а в графе «Код признака налогоплательщика» ставят прочерк.

4. Ф.И.О. ИП

В графе «Ф. И. О. ИП» указывается фамилия, имя и отчество физлица-ИП (ст. 346.12, 346.13 НК РФ). Причем отчество указывается только при наличии.

5. Цифра в строке «переходит на упрощенный режим» и дата перехода

В строке «Переходит на УСН” указываются цифры 1, 2 или 3. Так:

- 1 — с 1 января 20.. года;

- 2 — с момента постановки на учет в ИФНС;

- 3 — с 01. …20.. года.

Цифру 2 в такой графе проставляют только созданные в текущем году ИП. Цифру 3 ставят только ИП, снятые с ЕНВД.

6. Объект налогообложения и год подачи уведомления

В строке «Объект налогообложения» необходимо указать цифру:

- 1 — если налогооблагаемым объектом считаются доходы;

- 2 — когда налогом облагаются «Доходы-расходы».

В уведомлении необходимо указать и год его подачи в ИФНС. Год указывается в таком виде — 2022, 2023 и др.

7. Доходы за 9 месяцев

В графе «Получено доходов за 9 мес….» указываются доходы, полученные за этот период. Однако, такой пункт не заполняют те ИП, которые выше в уведомлении уже указали код признака налогоплательщика. В незаполненной строке делается прочерк.

8. Остаточная стоимость

В графе «Остаточная стоимость ОС» указывается стоимость ОС по состоянию на 1 октября того года, когда ИП переходит на упрощенку. Однако, такую графу не заполняют те ИП, которые ранее уже указали определенную цифру в графе “код признака налогоплательщика”. В незаполненной графе проставляется прочерк.

9. Ф.И.О. руководителя или представителя

К заявлению на УСН прилагается доверенность или ее ксерокопия, удостоверяющие полномочия законного представителя ИП (если есть). Причем, отчество физлица-ИП или представителя указывается только при наличии.

10. Номер телефона, дата, подпись

В конце налогового уведомления на упрощенку указываются:

- контакты (телефон);

- личная подпись ИП или его представителя;

- дата составления документа.

Также, здесь ставится цифра:

- 1 — если уведомление заполняет сам ИП;

- 2 — когда документ оформляется представителем налогоплательщика.

Здесь же заполняется графа о названии документа, удостоверяющего полномочия законного представителя. Причем, доверенность законного представителя от ИП должна быть обязательно заверена у нотариуса.

Подтверждение нотариусом личной подписи представителя на уведомлении, в том числе при отправлении через почту, не требуется.

Инструкция по регистрации ИП на сайте ФНС

Как индивидуальному предпринимателю закрыть патент раньше срока его действия

Скачать бланк 2022 года

Подать такой документ можно:

- Лично в налоговую по месту прописки.

- Через сайт госуслуг (при наличии своего личного кабинета на сайте госуслуг).

- Через сайт СБИС (sbis.ru).

Чтобы отправить в ИФНС уведомление на УСН через онлайн-систему СБИС, надо (на выбор):

- В подразделе «Учет/Отчетность» или разделе «Отчетность» нажать на «Создать/Справки и заявления». Затем, в графе «Налоговая» нужно кликнуть на «Еще» и выбрать «26.2-1 Уведомление…».

- В подразделе «Отчетность/Справки и заявления» или в разделе «Учет/Отчетность/Справки и …» нажать на «Создать». Далее, в графе «Налоговая» надо нажать на «Еще» и выбрать «26.2-1 Уведомление….».

Файлы для скачивания:

Далее, после оформления уведомления нужно проверить все реквизиты уведомления и отправить такой запрос о переходе на упрощенку в ИФНС.

Когда налоговая пришлет электронную квитанцию о приеме заявления ИП, уведомление считается принятым.

В итоге ИП и в 2022 г. вправе перейти на упрощенку. Для этого надо подать правильно заполненное уведомление в ИФНС по месту прописки ИП. Причем подать такое заявление на УСН можно как при открытии ИП, так и при смене прежнего налогового режима на новый упрощенный.

Часто задаваемые вопросы

Если уже есть ИП и по нему числятся долги, можно ли стать самозанятым?

Вы можете не закрывать ИП и стать плательщиком НПД. А также можно закрыть ИП и зарегистрироваться в качестве самозанятого. При этом все долги, числящиеся за ИП, придется либо отдать, либо подать на банкротство, но само наличие долгов не мешает вести деятельность самозанятого гражданина.

Можно ли списать долги по открытому ИП, если деятельность не велась?

Вы можете списать задолженность как при открытом, так и при закрытом ИП через процедуру банкротства.

Как быстро закрыть ИП с долгами?

Процедура закрытия ИП как с долгами, так и без — идентичны. Отличие только в том, что все долги после закрытия ИП переходят на гражданина который больше не ведет свою деятельность. Получается, вы сначала регистрируете закрытие ИП, а уже после этого погашаете задолженность или подаете на банкротство физлица.

Проверка долга перед налоговой

Бесплатная онлайн налоговой задолженности по ИНН

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: 8 (800) 301-93-70 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Источник: bankrotof.net