Вам помогут документы и бланки:

- Образец декларации ИП на УСН-2020 «доходы минус расходы»

- Образец налоговой декларации в 2020 году ИП на УСН «доходы»

- Бланк декларации и срок ее представления в налоговую

- Как правильно заполнить поля декларации по УСН

- Как заполнить титульный лист декларации

- Подтверждение достоверности указанных в отчетности сведений

- Какую декларацию представляет налогоплательщик-ИП «доходы минус расходы»

- Как подготовить отчет о доходах для ИП на УСН

- Как составить декларацию плательщику торгового сбора

- Отчет о полученном целевом финансировании

Бланк декларации и срок ее представления в налоговую

Декларация по УСН ежегодно представляется ИП в налоговую инспекцию по месту регистрации плательщика.

Подготовка декларации по УСН 6% для ИП в 1С Бухгалтерия 8.3

ФНС подготовила новый проект декларации по УСН. Планируется внести обновления как в титульный лист, так и в другие разделы бланка. Мы сообщим обо всех изменениях, когда новая форма будет утверждена. Следите за новостями в нашем разделе «Налоговая отчетность, документы».

Отчет должен быть сдан до 30.04.2021 (подп. 2 п. 1 ст. 346.23 НК РФ).

Предприниматели, перешедшие на уплату УСН, но не ведшие деятельность, все равно предоставляют нулевую декларацию ИП за 2020 год по УСН в налоговую инспекцию.

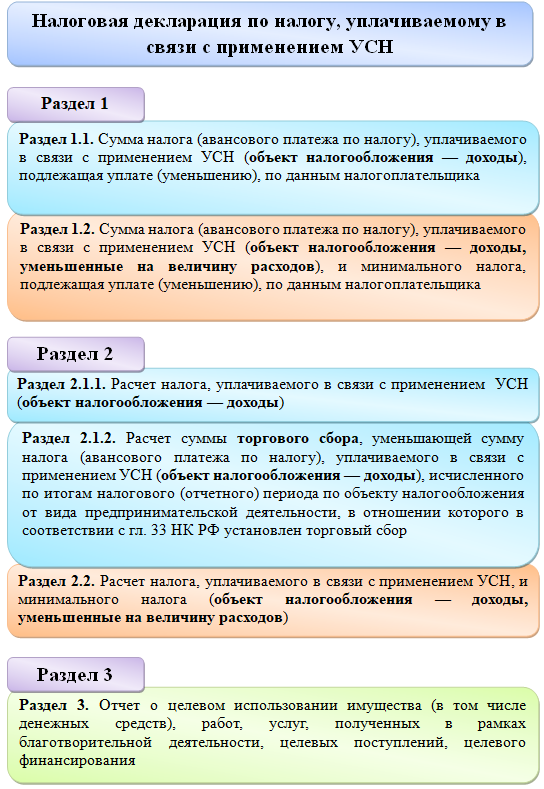

Декларация состоит из титульного листа и трех разделов с подразделами:

Порядок заполнения документа утвержден тем же приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99.

Скачать бланк декларации ИП по УСН за 2020 год можно в начале статьи.

Начисленный за 2020 год налог должен быть уплачен (или заявлен к уменьшению) до 30.04.2021 (п. 7 ст. 346.21 НК РФ).

Обратите внимание! Налогоплательщики ИП на УСН в 2021 году подают декларацию на том же бланке, что и юридические лица. Особой формы отчетности для них не предусмотрено.

Как правильно заполнить поля декларации по УСН

Декларация по УСН может заполняться как от руки, так и с помощью компьютерных средств на листах с односторонней печатью.

ИНН предпринимателя и порядковый номер страницы указываются в верхней части каждого листа.

Нумерация страниц декларации начинается с титульного листа, которому всегда присваивается номер 001. Следующие листы имеют сквозную последовательную нумерацию.

ИНН предпринимателя — это 12-значный идентификационный номер, указанный в свидетельстве о его постановке на налоговый учет по месту жительства. Строчка КПП заполняется прочерками.

При ручном заполнении отчета все записи делаются с первого левого поля, а при заполнении с помощью средств программного обеспечения — подбиваются под крайнее правое поле.

Текстовые поля заполняются заглавными печатными символами, а пустые перечеркиваются прямой линией, проведенной посередине поля. В каждой ячейке проставляется всего один символ.

Как заполнить титульный лист декларации

Титульный лист — это обязательный атрибут каждой отчетной формы, представляемой налогоплательщиками. Здесь указываются данные о предпринимателе, налоговом периоде, за который подается отчетность, месте, обстоятельствах и способе представления декларации.

Следующее поле, которое необходимо заполнить, — это номер корректировки. В нем указывают порядковый номер подаваемого уточнения декларации. Если отчет предоставляется впервые — в поле указывается «0—».

При заполнении поля «Налоговый период (код)» в нем нужно указать одно из значений:

- 34 — форма сдается за отчетный год;

- 95 — отчетность формируется при переходе на другой налоговый режим;

- 96 — отчетность представляется при прекращении деятельности.

В поле «Отчетный период» в нашем случае указывается год: 2020.

В декларации должен быть указан код налоговой инспекции, в которую представляется отчетность.

Поскольку индивидуальные предприниматели сдают декларацию по УСН по месту своей регистрации (жительства), в поле «Код места нахождения» они всегда ставят код 120.

Фамилия, имя и отчество предпринимателя пишутся прописными буквами.

Код вида деятельности по ОКВЭД — это код основного вида деятельности, которую ведет предприниматель. Его можно узнать из реестра ЕРГНИП.

Далее указываются номер контактного телефона предпринимателя и число листов декларации, включая титульный лист.

В графе «Число подтверждающих документов» необходимо указать количество документов (их копий), которые приложены к декларации, в том числе количество доверенностей — в случае сдачи отчетности представителем. Подробнее об этом читайте далее.

Подтверждение достоверности указанных в отчетности сведений

Помимо вышеперечисленного в титульном листе указываются сведения о лице, представляющем декларацию.

Затем подписью ответственного лица (с указанием даты, когда был подписан документ) подтверждается достоверность указанных в декларации сведений.

Если она сдается предпринимателем лично, то в поле проставляется 1, если форма представляется по доверенности, то 2.

В этом случае нужно полностью заполнить фамилию, имя и отчество представителя ИП либо наименование организации, которой доверена сдача отчетности.

Например, наименование аутсорсинговой компании, ведущей бухгалтерский и налоговый учет индивидуального предпринимателя и имеющей доверенность на право подачи отчетности от его имени.

При представлении декларации доверенным лицом в ней должны быть указаны данные полученной доверенности.

Подробнее о том, как составить доверенность на представление интересов ИП в налоговых органах, читайте в нашей отдельной статье.

Какую декларацию представляет налогоплательщик-ИП «доходы минус расходы»

Давайте теперь посмотрим, какую отчетность сдают ИП при УСН с объектом «доходы, уменьшенные на величину расходов».

Отчетность этой группы предпринимателей состоит из двух разделов:

- 1.2 — «Расчет авансовых платежей»;

- 2.2 — «Расчет налога на УСН».

Получатели целевых средств прикладывают раздел 3.

Заполнение декларации нужно начинать с расчета УСН (раздел 2.2).

В этом разделе по строкам 210–213 нарастающей суммой по каждому отчетному периоду показываются те доходы ИП, которые облагаются налогом по ст. 346.15 НК РФ, а по строкам 220–223 — расходы, принимаемые в состав затрат в соответствии со ст. 346.16 НК РФ.

В строку 230 переносится убыток, полученный ИП в предыдущие годы.

По строчкам 240–243 отражается прибыль, полученная ИП за 3, 6, 9, 12 месяцев соответственно. Убыток, полученный за эти же периоды, показывается по строкам 250–253.

В строках 261–263 указывается установленная налоговая ставка. В 2020 году она равна 15%, если иное не установлено региональными законами (п. 2 ст. 346.20 НК РФ).

По строкам 270–273 отражаются данные об авансовых (налоговых) платежах за 3, 6, 9 (и 12) месяцев соответственно.

По строке 280 отражается величина минимального налога, рассчитанного по ставке 1%.

Если в 2020 году ИП прекратил свою деятельность или потерял право на применение УСН, то в строки 213, 223, 243, 273 переносятся данные за последний рабочий квартал.

В разделе 1.2 должны быть отражены авансовые платежи и суммы, подлежащие возврату из бюджета, а также сумма, которая будет принята на уменьшение налога в следующем году.

Обратите внимание! Величина налога, начисленного за отчетный год, не может быть меньше минимального налога, который равен 1% от суммарного годового дохода ИП.

Здесь также указываются коды ОКТМО, соответствующие месту регистрации индивидуального предпринимателя.

Все данные собираются поквартально, нарастающим итогом.

Скачать образец декларации ИП на УСН-2020 «доходы минус расходы» можно в начале статьи.

Как подготовить отчет о доходах для ИП на УСН

Рассмотрим, какую декларацию сдает ИП при УСН с объектом «доходы». Для такого ИП отчет состоит из титульного листа и разделов 1.1 и 2.1.1. Те, кто уплачивает торговый сбор, прилагают к декларации о доходах для ИП на УСН раздел 2.1.2, а получатели целевого финансирования — раздел 3.

Заполнение декларации начинается с раздела 2.1.1.

Для начала предприниматели, делавшие в отчетном периоде выплаты в пользу работников, ставят в поле 102 цифру 1, все остальные — 2.

Далее в этом разделе показывают:

- выручку, отражаемую нарастающим итогом;

- ставку, установленную для УСН с объектом «доходы» (в 2020 году она равна 6%, за исключением тех случаев, когда законами субъектов РФ установлены иные ставки, п. 1 ст. 346.20 НК РФ);

- исчисленный налог.

Обратите внимание! С 2021 года вступают в силу поправки в НК РФ, касающиеся упрощенной системы налогообложения. А именно: вводятся новые лимиты и ставки, которые позволят предприятиям превышать установленные нормы с возможностью сохранить статус упрощенца. Ценой такого послабления станет повышенная ставка в зависимости от объекта налогообложения. Читайте подробности об этом.

ИП, перечислявшие за своих работников страховые выплаты согласно п. 3.1 ст. 346.21 НК РФ, отражают их в составе выплат, которые уменьшают размер налога.

- страховые взносы на обязательное пенсионное, медицинское и социальное страхование;

- выплаты по договорам добровольного личного страхования за своих работников;

- пособия по временной нетрудоспособности сотрудников.

Все суммы учитываются только после того, как они будут фактически перечислены.

В разделе 1.1 показываются налоговые (авансовые) платежи за отчетный год.

По строчке 100 отражается налог, подлежащий уплате, а в строчке 110 — сумма, предъявляемая к возврату в случае получения убытков.

Как составить декларацию плательщику торгового сбора

Как составить налоговую декларацию по УСН ИП — плательщику торгового сбора?

Просто! В этом случае к форме, которую должны представлять ИП с объектом «Доходы», прилагается раздел 2.1.2.

В нем отражаются только данные по той деятельности, в отношении которой уплачивается торговый сбор. В частности, показываются доходы, полученные налогоплательщиком, исчисленный налог (или авансовый платеж), а также суммы страховых выплат, которые указаны в п. 3.1 ст. 346.21 НК РФ и относятся только к видам деятельности, облагаемой торговым сбором.

Если ИП ведет только деятельность, подпадающую под налогообложение в соответствии с гл. 33 НК РФ, то показатели, указанные в разделе, повторяют данные раздела 2.1.1.

Во второй части данного раздела поквартально, нарастающим итогом отражаются уплаченные суммы торгового сбора.

В строках с кодами 160–163 показываются суммы торгового сбора, которые могут уменьшить величину подлежащего уплате УСН. Они равны наименьшей из двух величин:

- размеру уплаченного торгового сбора;

- величине начисленного налога за минусом сумм уплаченных страховых сборов в соответствии с п. 3.1 ст. 346.21 НК РФ.

Скачать образец налоговой декларации в 2020 году ИП на УСН «доходы» можно в начале статьи.

Отчет о полученном целевом финансировании

Раздел 3 заполняют только предприниматели, которые получали в отчетном году средства целевого финансирования.

Тут нужно показать сумму поступлений в виде целевых средств, относящихся к списку, представленному в пп. 1, 2 ст. 251 НК РФ, за исключением тех, которые были получены автономными учреждениями в виде субсидий. Данная информация указывается в разрезе:

- финансирования, полученного в прошлые годы, с неистекшим сроком использования;

- денежных и прочих средств, поступивших без определенного срока использования;

- средств целевого финансирования, которые были получены в отчетном году.

Сведения о каждом целевом поступлении показываются с расшифровкой следующих показателей:

- код вида поступления;

- день поступления финансирования;

- сумма поступлений;

- суммы, которые были использованы в отчетном году;

- даты использования;

- величина финансирования без определенного срока его использования;

- размер средств, не использованных либо использованных не по назначению.

Заполнение декларации ИП по УСН за 2020 год производится с обязательным применением титульного листа, разделов 1.1 и 2.1.1 для плательщиков, применяющих способ обложения по доходам. Если одновременно дополнительно уплачивается торговый сбор, нужно добавить данные по разделу 2.1.2. Предприниматели, уплачивающие УСН по схеме «доходы минус расходы», заполняют только титульный лист и разделы 1.2 и 2.2. Раздел 3 используется только при наличии целевых поступлений.

Еще больше материалов по теме — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai

Декларация для ИП на УСН 6%

Ведение предпринимательской деятельности в качестве ИП неразрывно связано с заполнением налоговой отчетности и уплатой налогов. Если ваш ИП использует УСН-доходы, то основным налоговым отчетом является декларация для ИП на УСН 6%. Правильность заполнения и своевременная сдача отчетности позволят вам избежать проблем с налоговой и сэкономить свои средства. Рассмотрим порядок заполнения декларации, а также процедуру ее подачи в налоговую.

Основные правила заполнения декларации

Первоочередным шагом при заполнении декларации является проверка актуальности бланка этого документа. Следует отметить, что с 10 апреля 2016 года действует приказ, устанавливающий новую форму декларации. Вы можете скачать образец актуальной формы здесь.

Основные требования таковы:

- Для ИП на УСН-доходы обязательными для заполнения являются титульный лист, разделы 1.1, 2.1.1, а также раздел 2.1.2 (если ИП платит торговый сбор).

- Третий раздел следует заполнять тем ИП, которые за отчетный год получали средства в виде целевого финансирования, безвозмездной помощи.

- В декларации указываются только целые числа. Дробные части округляются по математическим правилам.

- Декларация заполняется исключительно печатными заглавными буквами.

- Не разрешено исправление ошибок корректирующими средствами.

- В пустых полях необходимо поставить 0.

Пошаговая инструкция по заполнению декларации

Первой страницей декларации является титульный лист, на котором необходимо указать следующие данные:

- ИНН.

- Номер корректировки (если это необходимо).

- Налоговый период.

- Отчетный год.

- Код налоговой.

- 120 в поле «По месту нахождения (учета) (код)».

- ФИО полностью.

- Код ОКВЭД.

- Контактный номер.

- Число страниц в декларации.

- Число страниц прилагаемых документов.

- Лицо, подтверждающее достоверность информации в декларации (1 – если подтверждает ИП, 2 – если подтверждает доверенное лицо).

- Название документа (если таковой имеется), подтверждающего права лица, представляющего декларацию.

Следует отметить, что после заполнения титульного листа необходимо перейти к заполнению разделов 2.1.1 и 2.1.2 (нужно заполнять, если ИП ведет деятельность, требующую уплаты торгового сбора), а уже затем к заполнению раздела 1.1, так как в нем указывается налог к уплате, рассчитанный в вышеназванных разделах.

Заполнение раздела 2.1.1

- В строке 102 необходимо указать, имеет ли ваш ИП наемных работников (1 – если имеет, 2 – если нет).

- В строках 110, 111, 112, 113 следует указать величину доходов кумулятивным итогом.

- В строках 120, 121, 122, 123 нужно указать ставку налогообложения.

- В строках 130, 131, 132, 133 отметьте величину рассчитанного налога, умножив значения из строк 110-113 на соответствующие значения из строк 120-123.

- В строках 140, 141, 142, 143 указывается кумулятивным итогом величина страховых взносов, уплаченных за себя и работников, пособий по нетрудоспособности. Вы можете уменьшить налогооблагаемую базу на величину страховых взносов.

Обратите внимание, что налогооблагаемая база уменьшается на 100% суммы страховых взносов «за себя», если ИП работает без наемных сотрудников. Если работники есть – на 50% суммы страховых взносов за работников и себя.

Заполнение раздела 2.1.2

Этот раздел заполняется аналогично разделу 2.1.1 до строк 150-153, в которых необходимо указать размер торгового сбора, выплаченного ИП в течение отчетного периода. В строках 160-163 следует указать величину торгового сбора, которая уменьшает сумму налога.

Заполнение раздела 1.1

- В строке 010 указывается код ОКТМО.

- В строках 020, 040, 050, 070, 080, 100 необходимо указать значения, рассчитанные по формулам, прилагаемым в образце заполнения декларации.

Заполнение раздела 3

Как ИП сдать декларацию по УСН?

Декларация УСН — единственная форма налоговой отчетности, которую сдают предприниматели. Данный отчет должны представить все предприниматели и компании, находящиеся на упрощенной системе налогообложения.

Срок сдачи декларации

Срок передачи декларации по упрощенке в ФНС установлен до 30 апреля года, следующего за отчетным. Стоит учесть, что предприниматели обязаны платить авансовые платежи в течение всего года, но отчитываться по ним не нужно. Авансы платятся по итогам каждого квартала до 25 числа месяца, следующего за последним отчетным периодом. Финальная дата предоставления декларации является и крайним сроком для уплаты единого годового налога по УСН.

Декларация сдается даже в том случае, если ИП не имел в текущем году поступлений на свой счет. В данном случае необходимо предоставить в ФНС так называемую нулевую отчетность, которая содержит прочерки в графах, предназначенных для указания доходов. Если ИП решил закрыться, то ему нужно сдать декларацию за неполный период (год), когда он вел деятельность.

Штраф за несвоевременное предоставление отчета для ИП на УСН составляет 1000 руб. Но если к этому времени не был уплачен налог, то штрафные санкции налагаются в размере 5% ежемесячно от суммы налога, которую нужно заплатить по данным декларации, но не более 30% и не менее 1000 руб.

Так как юридическим адресом для ИП выступает место его жительства, то он сдает декларацию в ФНС по месту своей регистрации. При этом неважно, в каком районе расположен его офис или магазин.

Способы предоставления декларации

Существует три способа подачи декларации:

- сдача бумажной формы (в 2-х экземплярах) — ее можно передать налоговому инспектору лично либо через законного представителя, который имеет нотариальную доверенность на представление интересов ФНС;

- почтой РФ заказным письмом с описью вложения;

- в электронном виде через специализированного оператора или посредством специального сервиса ФНС.

При бумажном предоставлении декларации нужно обязательно взять второй экземпляр с отметкой инспектора о дате принятия отчета. Он будет служить подтверждением того, что ИП сдал отчетность в установленные сроки. Также при бумажной форме предоставления отчетности желательно иметь при себе электронную версию декларации. Без нее отчетность могут не принять.

В описи вложения к заказному письму будет содержаться печать почты с датой отправки. Она и будет считаться датой подачи отчета.

Форма декларации по УСН и порядок ее заполнения

Новый бланк содержит алгоритм расчета квартальных авансовых платежей.

Суммы авансов указываются не уплаченные, а начисленные, независимо от того, перечислил ли их ИП на момент подачи декларации.

Также появились отдельные разделы для ИП, применяющих «УСН-доходы» и «УСН-доходы-расходы», что позволяет избежать путаницы при заполнении. Разделы 1.1. и 2.1. предназначены для ИП, которые рассчитывают налог только на основе доходов. А разделы 1.2 и 2.2 необходимо заполнять тем ИП, у которых объектом налогообложения являются «доходы минус расходы».

В ФНС сдаются только заполненные разделы, пустые листы не предоставляются. Сшивать отчетность не нужно.

Другие изменения носят скорее технический характер. В их числе:

- в отчете прописывается код реорганизации, если компания является правопреемником;

- вместо ОКАТО указывается код ОКТМО.

Заполнение декларации лучше начать со второго раздела, в котором содержатся данные, необходимые для расчетов в первом разделе.

Для заполнения отчета ИП на «УСН-доходы» необходимо знать сумму доходов за первый квартал, полугодие, 9 месяцев и год. Они указываются в строках 110-113 раздела 2.1. Далее нужно рассчитать авансовые платежи за каждый период и заполнить строки 130-133. Они определяются как размер дохода за соответствующий период, умноженный на ставку в 6%.

В строках 140-143 указываются размеры налоговых вычетов (размер уплаченных страховых взносов за себя и за работников). Стоит учитывать, что ИП с работниками могут уменьшить авансы только в пределах 50%. Тогда как ИП, ведущие деятельность самостоятельно, имеют возможность полностью уменьшить налог. В разделе 1.1. необходимо рассчитать авансовые платежи с учетом их уменьшения на вычеты.

ИП на «УСН-доходы-расходы» применяют иной алгоритм расчета налога и авансовых платежей. Данная система налогообложения позволяет уменьшить доходы на размер произведенных расходов для расчета налога. Однако на страховые взносы авансы не уменьшаются, они включаются в состав расходов.

В разделе 2.2. указывается сумма доходов и расходов за каждый отчетный период накопительным итогом. Размер расходов указывается без ограничений, он может превышать доходную часть. Если у ИП в предыдущие годы был зафиксирован убыток, то он может указать сумму для уменьшения налоговой базы.

Далее рассчитывается налогооблагаемая база как разница между доходами и расходами и авансы на основе установленной ставки. Она может составлять от 5 до 15% в зависимости от деятельности и региона, в котором находится ИП. В разделе 1.2 содержатся расчеты авансов, а также минимального налога — он должен быть меньше исчисленного годового налога к уплате.

Показатели указываются в рублях без копеек в соответствии с правилами округления (все, что равно и более 5 десятых, округляется в большую сторону). Отсутствующие значения необходимо заполнить прочерками.

Для того чтобы упростить заполнение декларации, можно найти образец либо воспользоваться специальной бесплатной программой ФНС «Налогоплательщик ЮЛ».

Источник: vseobip.ru