Кредит для ИП и самозанятых

на любые цели

ИП и самозанятый — две формы организации бизнеса, представители которых часто сталкиваются с невозможностью взять кредит. Деньги могут понадобиться как на развитие бизнеса, так и для личных нужд. Например, многие наши клиенты хотят взять автокредит для ИП. Дело в том, что самозанятые и ИП не могут предоставить в банк справку по форме 2-НДФЛ, в которой отражается доход потенциального заемщика. И это главная проблема!

Решим проблему быстро и официально!

Особенности работы с банками для ИП

Банки, которые выдают кредиты на автомобиль и другие нужды:

1. Сбербанк

2. РайффайзенБанк

3. Тинькофф

Как подключить Kaspi Credit 24 на Kaspi Pay?! Чтобы давать людям в расрочку?!

4. Открытие

5. Альфа

6. Россельхозбанк

- Возраст от 18;

- Срок существования ИП — от 12 месяцев;

- Отсутствие долгов по налоговым платежам, безубыточность, местная регистрация.

- Иметь открытый расчетный счет в банке;

- Положительную кредитную историю;

- Длительный период работы с выбранным финансовым учреждением;

- Подтвердить свой доход налоговой декларацией.

Почему банки отказывают предпринимателям

Кредит помогает развивать бизнес, делает его продуктивным и масштабным. Получить кредит для малого бизнеса сложнее. Например, если компания на грани банкротства, то предприниматель вряд ли получит выгодное кредитование.

На что еще обращает внимание банк, рассматривая заявку предпринимателя на получение кредита?

1. Бизнес-план.

Основной документ, исходя из которого принимается решение о выдаче кредита или об отклонении заявки предпринимателя. Бизнес-план дает возможность узнать о перспективах выплат в срок, на что тоже обращают внимание банкиры.

2. Кредитная история.

Не менее важный фактор, влияющий на решение банка при рассмотрении заявки. Посредством аудита будет осуществлена проверка финансово-хозяйственной деятельности компании. Проверка покажет, можно ли бизнесмену давать кредит или нет.

3. Отрасль, в которой трудится предприниматель.

Если сфера связана с торговлей, выращиванием, производством, то получить кредит будет проще. Сфера деятельности бизнесмена имеет значение.

Бизнес-кредит получить непросто, но можно. На рынке кредитования сложилась довольно серьезная конкуренция, вынуждающая банки и МФО предлагать более выгодные для заемщиков условия сотрудничества.

Источник: sqrpro.ru

Кредиты для бизнеса от Модульбанка на сентябрь 2023 года

Сравнение кредита для ИП в Каспи и Кредита наличными

Оформите кредит для бизнеса от Модульбанка, проверенного нашими специалистами. На 25.09.2023 вам доступно 3 кредитных карт с льготным периодом до 100 дней.

Найдено предложений: 3

Кредит для бизнеса Банковские гарантии

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Период кредитования по финансовому продукту

до 60 месяцев

Финансирование бизнеса

Возьмите онлайн-заем для бизнеса без залога на любые цели

Бизнес-кредит Под залог недвижимости

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Кредит для бизнеса Овердрафт

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Пожаловаться

24.09.2023 в 13:30

Здравствуйте. Получил займ от компании Вебзайм. При оплате использовал банковские реквизиты и перевел сумму, превышающую необходимую, так как онлайн-оплата картой сопровождалась высокими комиссиями.

Пожаловаться

24.09.2023 в 07:55

Осталось хорошее впечатление от компании «Дозарплаты». Они действуют в соответствии с лицензией и под наблюдением Центробанка. Это не преходящее явление.

Пожаловаться

Валентин И

22.09.2023 в 22:25

Микрофинансовая компания «Академическая» столкнулась с фактом фальшивого займа, оформленного с использованием украденных личных данных.

Пожаловаться

22.09.2023 в 21:29

Лично я осталась довольна работой этой МФО. Во-первых, простой и удобный сайт, сразу разобралась с тем, куда тыкать. Во-вторых, порадовало быстрое одобрение, потому что деньги нужны были еще вчера.

Пожаловаться

22.09.2023 в 02:50

Отличный сервис, очень удобный и быстрый! Никаких дополнительных вопросов или лишних формальностей, деньги моментально поступают на карту.

Пожаловаться

21.09.2023 в 22:20

Уровень процентов вполне приемлемый. Возможно комфортно погашать без каких-либо проблем.

Модульбанк предлагает полный комплекс услуг для бизнеса, в том числе предлагает кредиты. Они могут быть выданы под залог или в виде овердрафта. Банк предлагает возобновляемые кредитные линии для клиентов, что позволяет воспользоваться одобренным лимитом неограниченное число раз.

Какие виды кредитов для бизнеса есть в Модульбанке?

- Овердрафт — при нем на расчетном счету не образуется минусовой баланс. Лимит зависит от выбранного компанией тарифа, оборотов на счете и эффективности работы за последний год. Небольшие компании могут претендовать на 150 000-200 000 рублей, а крупные на большие суммы.

- Кредит под залог недвижимости — можно получить до 10 000 000 рублей, но сумма определяется индивидуально, в зависимости от стоимости жилья. Этот вариант кредитования доступен даже тем компаниям, которые зарегистрированы недавно. Банк готов рассмотреть заявку даже без открытого счета.

- Банковские гарантии — выдается участникам госзакупок на срок до 60 месяцев. Максимальная сумма — 11,4 миллиона рублей. Для получения денег достаточно уплатить комиссию — до 5% от суммы. Размер ее зависит от срока кредитования и суммы, которая требуется клиенту.

При оформлении кредита под залог, в качестве обеспечения принимаются только квартиры. Нельзя получить его под коммерческую недвижимость или частный дом.

Узнать, какие виды кредитов доступны конкретному предприятию, которое обслуживает свой расчетный счет в Модульбанке, можно через онлайн-чат. Там можно уточнить, какие продукты будут подходить для вашего бизнеса.

Как оформить кредит в Модульбанке?

Процедура оформления кредита для бизнеса, зависит от его типа:

- Если нужно подключить овердрафт, то нужно написать в чат о своем желании. Если у клиента есть счета в других банках, нужно предоставить отчетность за последний год для анализа. Овердрафт подключается к расчетному счету.

- Кредит под залог недвижимости также начинает оформляться через чат. Бизнес-ассистенту нужно переслать необходимые документы. После этого происходит их рассмотрение, в том числе изучение предмета залога. Если решение было положительное, то назначается встреча с представителем банка. На ней нужно подписать документы и дать согласие на регистрацию залога. После нее можно начать использование кредитных средств.

По аналогичному принципу выдаются и другие виды кредитов — заявка оформляется онлайн, а окончательное подписание документов проводится лично.

Основные требования к оформлению

Кредиты могут получить предприятия, работающие в разных сферах. Основные требования к заемщикам:

- наличие статуса юридического лица или индивидуального предпринимателя;

- руководителем компании должен быть гражданин России;

- организация должна быть зарегистрирована на территории России.

Если кредит выдается под залог, к недвижимости предъявляются дополнительные требования:

- Собственник жилья должен быть совершеннолетний гражданин — от 18 до 70 лет. Это касается тех случаев, когда недвижимость разделена на доли.

- На квартире не должно быть обременений — других залогов, ипотеки, участия в программе реновации или расселения. При ее покупке не должен был использоваться материнский капитал.

- Располагаться недвижимость должна в введенном в эксплуатацию многоквартирном доме, состоящем минимум из 2 этажей и 4 квартир, находящемся в крупном городе РФ.

Менеджер банка после подбора кредитной программы сообщает клиенту пакет документов, который нужно представить для рассмотрения заявки. Он составляется индивидуально, исходя из потребностей клиента и доступных ему тарифов.

Преимущества и недостатки

Плюсами обращения за кредитом в Модульбанк являются:

- индивидуальный подход;

- крупные лимиты кредитования;

- доступные процентные ставки — в среднем 7,9% годовых.

Минусами кредитования называют:

- обширный пакет документов;

- строгие требования к залогу;

- частое увеличение срока рассмотрения заявки.

На сайте обещают, что получить кредит можно быстро, но на деле на подготовку заявки, подписание документов и другие процедуры уходит до 5 дней.

Как погасить задолженность по кредиту?

Погашение задолженности по кредиту можно провести переводом с расчетного счета. Сумма зависит от условий договора — как правило, нужно ежемесячно вносить 2% от суммы и проценты за время использования денег.

Доступно и досрочное погашение, полное или частичное. Его можно оформить в личном кабинете, переведя на кредитный счета желаемую сумму погашения. Вносить деньги раньше срока выгодно тем, что большинство кредитов в Модульбанке с возобновляемой линией — после погашения можно снова пользоваться лимитом.

Оглавление

- Какие виды кредитов для бизнеса есть в Модульбанке?

- Как оформить кредит в Модульбанке?

- Основные требования к оформлению

- Преимущества и недостатки

- Как погасить задолженность по кредиту?

Источник: finanso.com

Рассрочка и кредит Тинькофф на Геткурсе: подключение, интеграция, настройка

В этой статье мы обсудим такие инструменты увеличения прибыли, как рассрочка и кредитование покупателей. Поговорим об их эффективности, какую роль они играют в онлайн-бизнесе, и какие существуют способы подключения рассрочек и кредитов в онлайн-школах.

Рассрочка и кредитование в инфобизнесе

Особенности приобретения онлайн-курсов

Онлайн-курсы – вид продукта, который оплачивается безналичным способом. В отличие от оплаты бумажными деньгами, безналичный способ — большое количество вариаций. Это может быть:

- карта любого банка через терминал;

- Оплата электронными деньгами (Qiwi кошелёк; Яндекс-деньги и т.п.)

- Расчет с использованием реквизитов банковской карты;

- Перевод через интернет-банк;

- Платеж через мобильный телефон.

Каждому конкретному покупателю будет удобнее тот или другой способ, или вовсе пользователь может быть ограничен каким-то одним вариантом.

От того, какие способы оплаты выбрать при настройках, зависит от особенностей вашей целевой аудитории. Если, к примеру, большая её часть проживает за границей, необходимо включить способы оплаты и приёма платежей по зарубежным картам.

Вторая базовая особенность покупки в том, что большинство клиентов предпочитают покупать курсы в рассрочку или кредит. К 2023 году большинство онлайн-обучений находятся в ценовом диапазоне от 15 000 рублей и более, а средний чек составляет 30 000-40 000 рублей.

Итак, обязательно учтём эти отличия при составлении маркетингового плана и настройки механизмов оплаты в онлайн-школе.

Выгоды рассрочки и кредита для онлайн-школ

Именно из-за второй особенности покупки онлайн-курсов рассрочка и кредит являются выгодными инструментами, даже несмотря на выплату комиссии онлайн-школой (в случае рассрочек, а это более популярный вариант).

Напомним, что по статистике в большинстве сегментов онлайн-образования средняя стоимость обучения составляет сегодня примерно 30 000 рублей. Если цена курса ещё выше, то база потенциальных клиентов, которые не могут оплатить курс одним платежом, сильно вырастает.

Рассрочки и кредитование же позволяют не отрезать сегмент клиентов, которые хотели бы купить курс, но не могут оплатить его прямо сейчас целиком.

Таким образом, данные инструменты дают возможность увеличивать доход вашей школы как минимум на 30%, а большинству онлайн-школ без них просто не обойтись.

Рассрочка и кредит: сходства и различия

Не секрет, что любая банковская организация берёт комиссию за пользование выданной денежной суммой. Разница между кредитом и рассрочкой заключается лишь в том, какая сторона выплачивает эти проценты: либо клиент, либо онлайн-школа.

Часто школы предлагают клиентам беспроцентные рассрочки, а выплату комиссий берут на себя. Тем не менее для школы это всё равно выгодно.

В ряде случаев можно сделать так, чтобы проценты выплачивал именно клиент. Тогда это будет считаться кредитованием покупателя.

Как онлайн-школе повысить эффективность применения рассрочки

Хоть сейчас рассрочки и кредиты в онлайн-школах становятся само собой разумеющейся опцией, тем не менее, чтобы получить максимальную выгоду, нужно сообщать и напоминать об этом своим покупателям.

Возможность оплатить продукт по частям – это триггер, который существенно ускорит принятие решения о покупке, а то и вовсе станет определяющим.

Информацию о рассрочках нужно разместить на самых видных местах – лендингах, рекламных макетах, в карточках покупки товара в соц.сетях, отправить в письмах. (особенно необходимо делать акцент на возможности рассрочки в период продаж)

Если с клиентом лично общается менеджер, он обязательно должен предложить курс в рассрочку.

Советуем сразу же наглядно показывать, какую выгоду получит покупатель, например:

Чтобы программа рассрочки и кредитования была ещё эффективнее, необходимо упростить путь оформления и подписания договоров, сделать его максимально удобным. Если пользователь столкнётся с какими-то сложностями, проблемами, он может передумать или отложить на потом, и возможно сделка сорвётся.

Рекомендуем создать отдельный гайд с подробными комментариями, как легко и быстро оформить рассрочку.

Также на этом этапе можно выделить менеджера для сопровождения пользователя.

Как происходит оформление рассрочки:

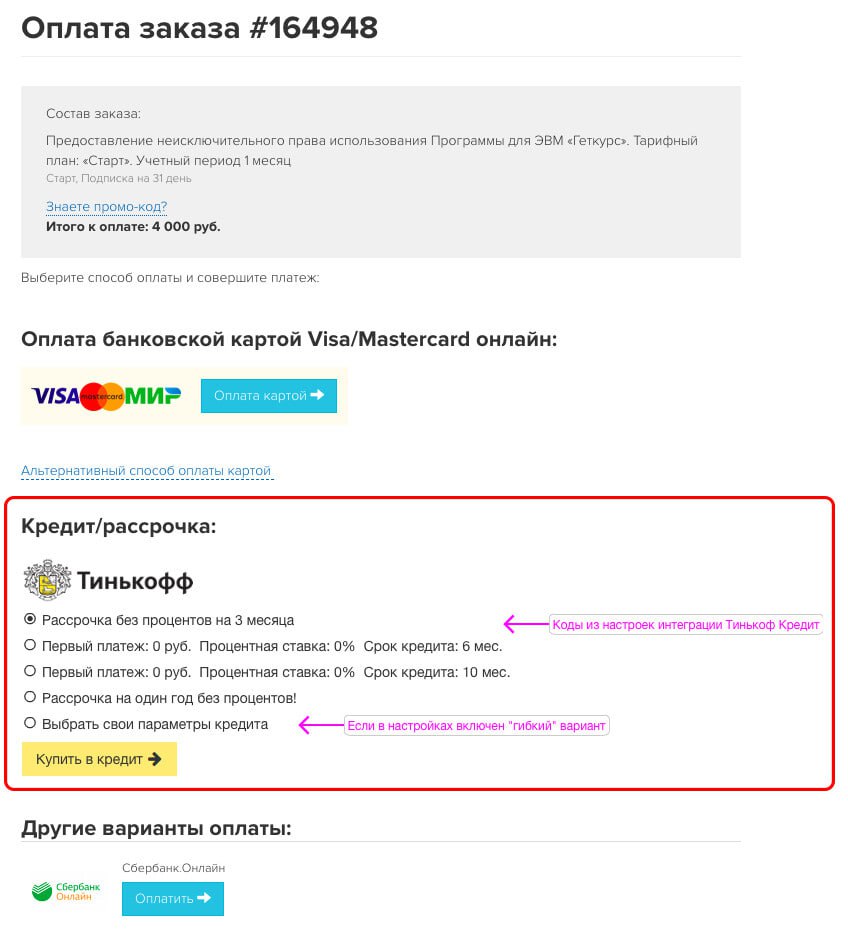

Например, на сайте клиент выбирает продукт и способ оплатить — “купить в рассрочку”. Он попадает на страницу одного из банков-партнёров, заполняет и отправляет заявку, затем ждет одобрения (подписание договора чаще всего протекает онлайн, в редких случаях — в отделении банка).

После заключения договора между банком и покупателем на расчётный счёт онлайн-школы поступит сумма заказа за вычетом процентов, а ученику откроется доступ к урокам курса.

Размер процентов зависит от выбора банка, а также от продолжительности времени, в течение которого клиент выплачивает деньги банковской организации. Чем длиннее сроки, тем больше процентная ставка, но выбор сроков вы можете ограничивать.

Далее клиент самостоятельно выплачивает оставшуюся сумму банку, онлайн-школа в этом процессе не участвует.

Популярные способы подключения кредита и рассрочки на GetCourse

На платформе Геткурс есть несколько основных способов внедрения рассрочки и кредитования покупателей.

— Рассрочки и кредиты от банковских организаций

Можно подключить не целый платёжный агрегатор, а только отдельный банк, который предоставит клиентам возможность покупать курсы в рассрочку или кредит.

Единственное, выбор отдельных банковских организаций ограничен пока только Тинькофф Банком.

— Рассрочки и кредиты от небанковских организаций

На платформе можно подключить небанковские кредитные организации, которые предоставляют потребительские займы. Один из таких сервисов – платформа Mandarin, в этой статье подробно рассказали про данный сервис.

— Внутренняя рассрочка от онлайн-школы

Конечно, беспроцентная рассрочка более удобный вариант для покупателя, потому что он не переплачивает. Встаёт закономерный вопрос: существует ли такой способ рассрочки, где не пришлось бы выплачивать проценты той или другой стороне?

Да, такой способ есть, и он называется внутренняя рассрочка на Геткурс. Вы заключаете договор с покупателем без банка-посредника, и он выплачивает сумму заказа по частям в установленные сроки.

Способ удобен тем, что с каждым покупателем можно договориться на индивидуальных условиях. Также вы не зависите от одобрения заявок банками и сами решаете, кому давать согласие, а кому нет.

Минус этого способа, что готовой кнопки «включить внутреннюю рассрочку» здесь не существует. Она настраивается в ручную с помощью процессов, и если у вас нет опыта или тех.специалиста в команде, то настроить будет достаточно сложно.

Ещё минус: вы не получаете все деньги сразу, и также нет гарантий, что клиент добросовестно выплатит полную сумму. То есть внутренняя рассрочка строится на доверительных отношениях с клиентом, и исход не всегда бывает успешным.

— Кредит и рассрочка в платёжной системе GetCoursePay

GetCoursePay – внутренний эквайринг на Геткурсе, в котором уже готовы рассрочки и кредиты от разных банков-партнёров, есть разные способы приёма платежей. Данный способ считается самым быстрым и удобным в подключении и эффективным в использовании.

Также он имеет встроенную автоматическую онлайн-кассу, приёмы оплат не только по России, но и из-за рубежа.

Процент комиссии при оплате картой РФ и через СБП составляют 3,5% и ниже. При оплате зарубежными картами—комиссия 10%.

Есть возможность персональных комиссионных ставок через согласования со службой поддержки и много других фишек и дополнительных бонусов, упрощающих работу обучающему бизнесу.

— Кредит и рассрочка в платёжной системе Продамус

Продамус – платёжный агрегатор, также, как и GetCoursePay, один из самых используемых. В нём также уже включены рассрочки и кредиты, есть способы приёма платежей по всему миру, встроена онлайн-касса.

Размер комиссии у этого эквайринга такой же, как и у GetCoursePay: 3,5 % за платежи по российской карте, 10% — от каждого платежа по зарубежным картам.

Но в отличие от платёжного модуля Продамус необходимо интегрировать с платформой, так как это отдельный самостоятельный сервис. Также его подключение является платным. (Стоимость составляет 10 000 рублей)

Как подключить рассрочки и кредиты от Тинькофф на Геткурсе

Поговорим конкретно о рассрочке от Тинькофф Банка и о том, какие есть способы подключения на платформе.

Многие клиенты предпочитают пользоваться услугами банка Тинькофф, поэтому стоит добавить рассрочку через этот банк на страницу оплаты в GetCourse.

На сегодняшний день существуют следующие варианты подключения рассрочки от Тинькофф на GetCourse:

Как подключить рассрочки и кредиты через приложение Кредит Тинькофф

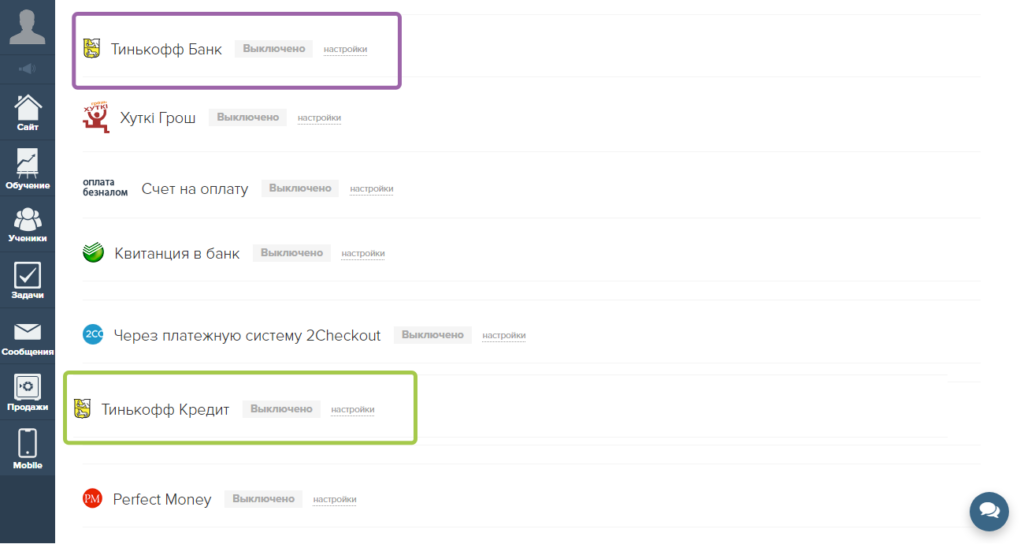

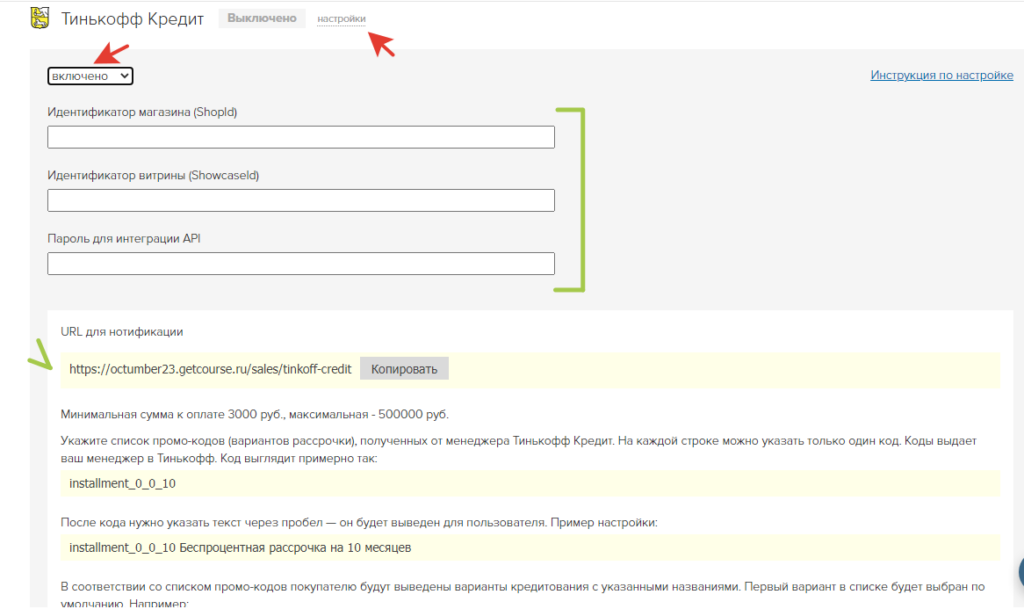

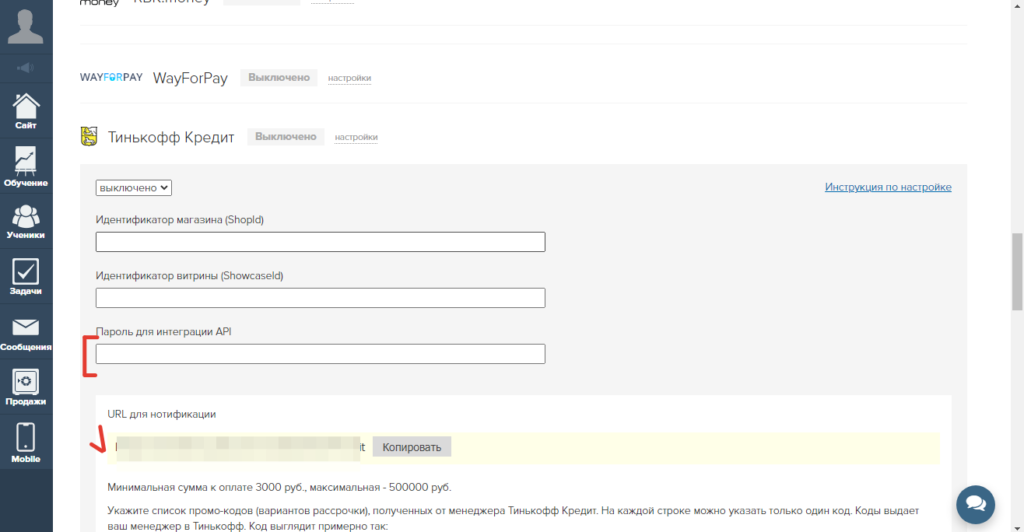

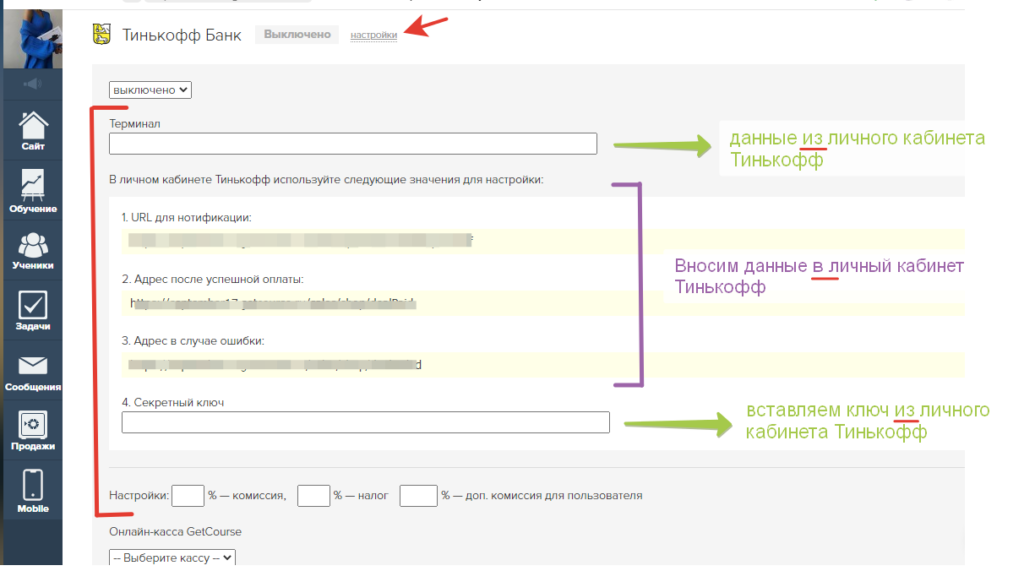

Заходим в “Настройки аккаунта”, открываем раздел “Интеграции”, выбираем “Перейти к ручной настройке онлайн-касс и платежных агрегаторов”, нажимаем на вкладку “Тинькофф Кредит”.

Важно. В разделе “Интеграции” предложен ещё вариант с Тинькофф Банком. Его выбирают, когда нужно подключить оплату через карту Тинькофф для покупателей.

Кредитование же и рассрочки клиентов обычно подключаются с помощью отдельного сервиса “Тинькофф Кредит”.

Теперь необходимо войти в настройки “Тинькофф Кредит” и перевести селектор в рабочее состояние (с “выключено” на “включено”).

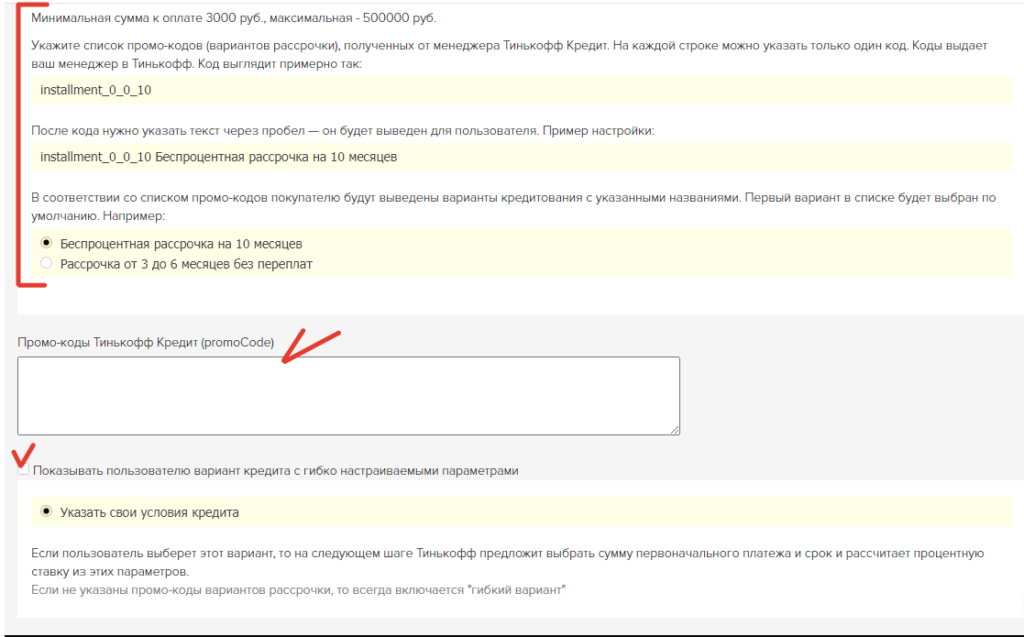

Далее мы видим три пустых позиции, в которые нужно внести данные:

Первым делом регистрируем аккаунт своей компании на сайте Тинькофф Банка. После регистрации менеджер Тинькофф Банка сообщит все данные, которые нужно прописать на стороне Геткурса. Но вы и сами можете найти их в личном кабинете банка.

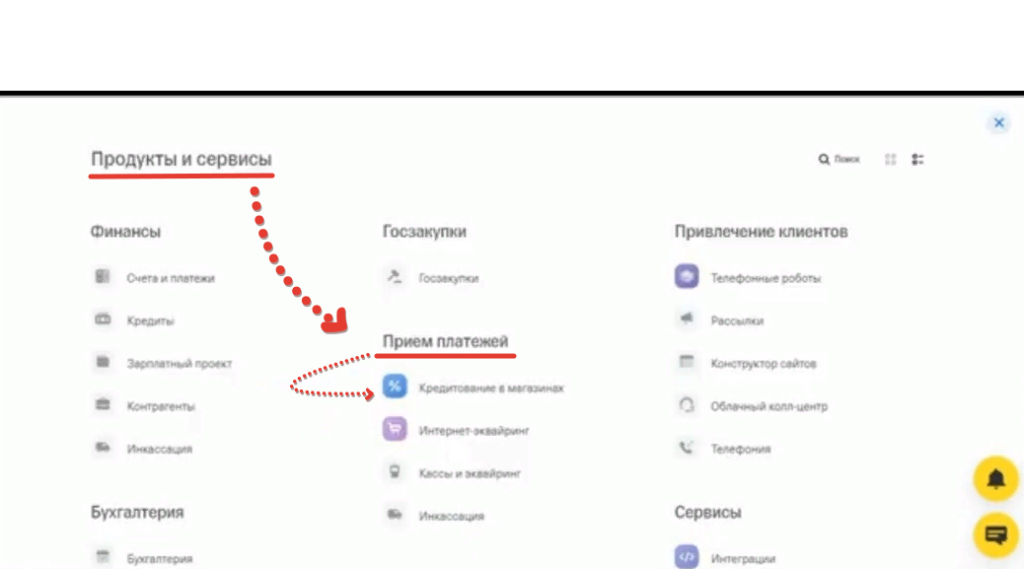

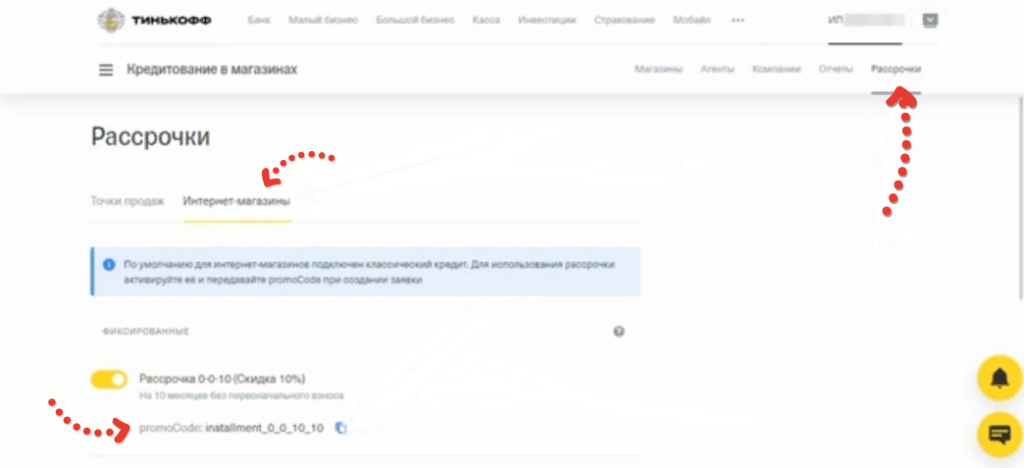

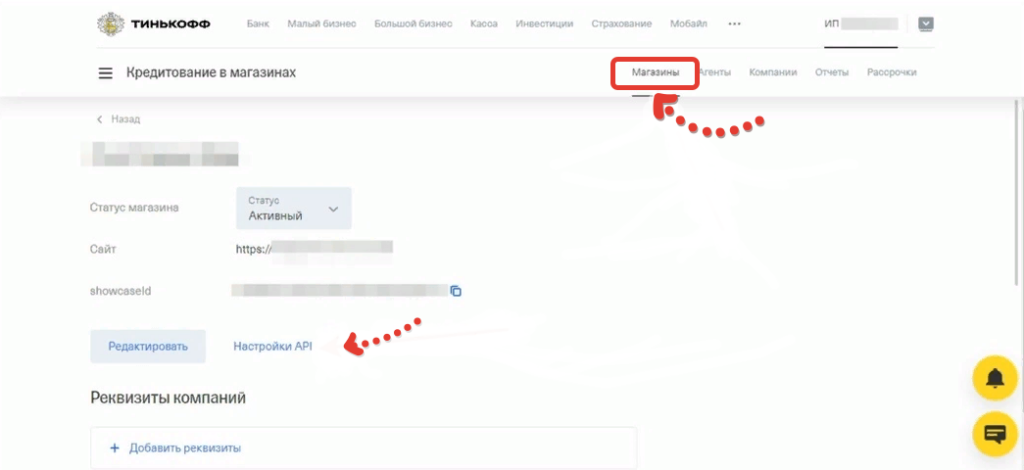

В разделе “Продукты и сервисы” переходим во вкладку “Приём платежей” и выбираем “Кредитование в магазинах”.

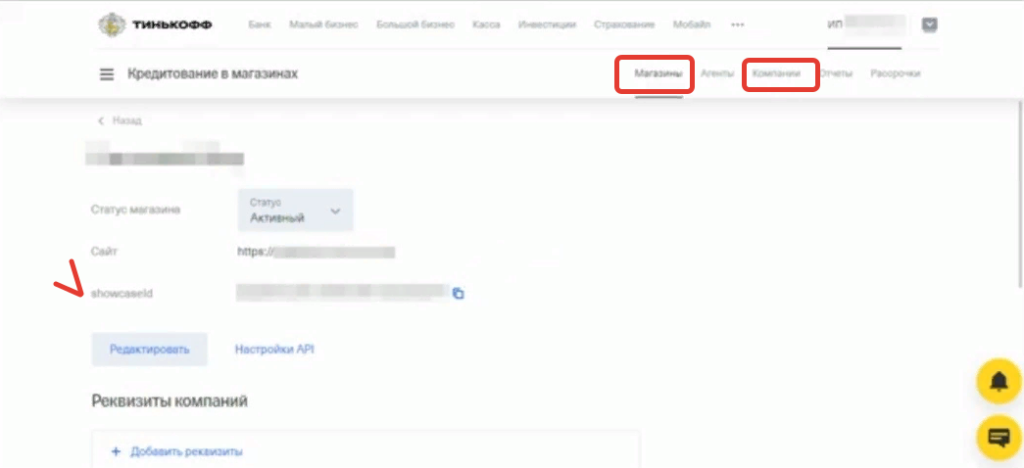

В разделе “Магазины” копируем ShowcaseID, а в разделе “Компании” — ShopID.

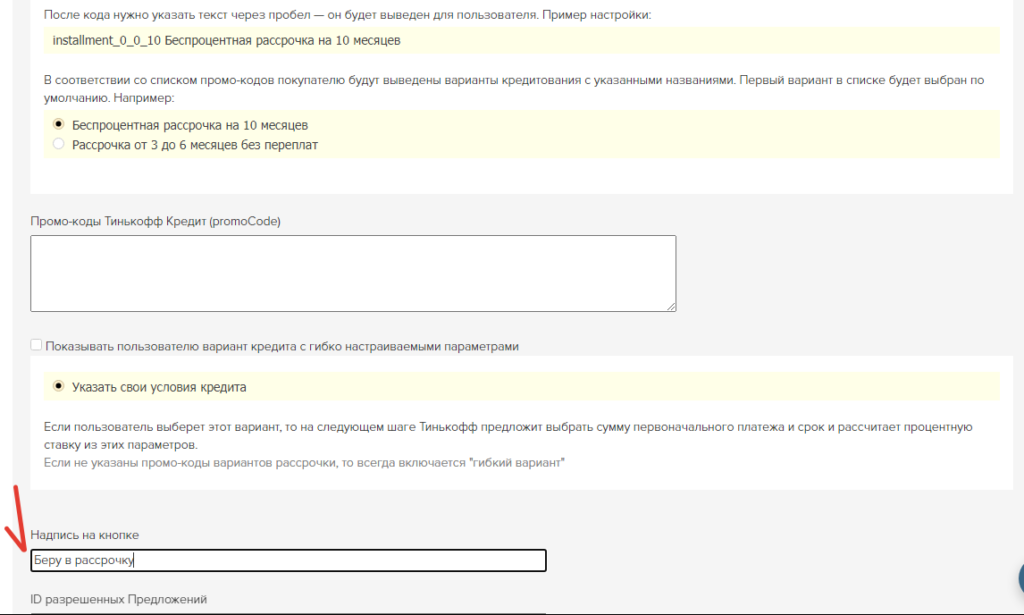

Точно также копируем промокод в разделе “Рассрочки — Интернет-магазины”, переносим на сторону Геткурса и прописываем так, как указано в инструкции: промокод плюс текст о сроке, на который клиент может оформить рассрочку. Вариантов может быть несколько. Это та самая настройка, которая позволяет ограничивать выбор временных рамок рассрочки или кредита для покупателей.

Далее напишите текст для кнопки:

Теперь настроим API-ключ, чтобы получение доступа к урокам было автоматическим после покупки курса в рассрочку/кредит. В разделе “Настройки API” задаём любой пароль для интеграции и также прописываем этот пароль на стороне GetCourse.

Ниже копируем URL- ссылку для нотификации и переносим его на сторону “Тинькофф Кредит”.

Ставим галочку в чек-боксе “Уведомления по HTTP” и сохраняем проделанные настройки.

Также к аккаунту онлайн-школы обязательно должна быть подключена онлайн-касса в соответствии с политикой о ККТ (54-ФЗ). Это необходимо для отправки чеков покупателям.

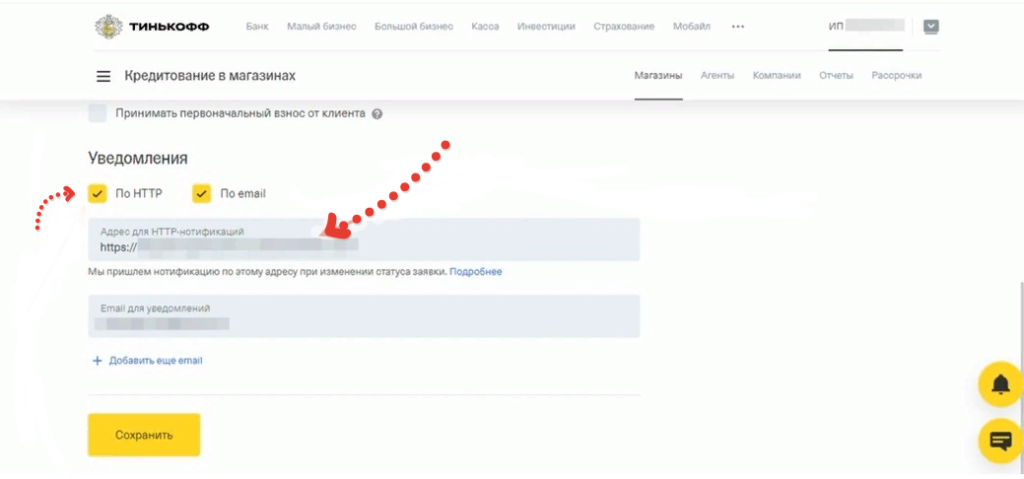

Заключить договор напрямую с банком

Перед подключением регистрируетесь на сайте банка и прописываете все необходимые настройки:

Теперь при оплате на странице Геткурса будет появляться виджет с рассрочкой от Тинькофф, и клиенты онлайн-школы смогут оформить её в два клика.

Так как разработчики GetCourse уже по умолчанию интегрировали платформу с банком Тинькофф, весь остальной процесс не нужно настраивать вручную — он протекает автоматически: после того, как заявка будет одобрена, вся информация отобразится на платформе в карточке пользователя, необходимые письма входа отправятся на почту, откроется доступ к курсу.

Какие могут быть подводные камни при подключении таким способом?

Интеграция с банком сама по себе не очень простая: заключение договора, настройка и пропись ключей, URL и адресов на стороне банка. Кроме того, воспользоваться данным вариантом могут только ИП, ООО и только клиенты РФ.

И самый главный минус — платформа не поддерживает онлайн-кассу, подключенную на стороне Тинькофф, поэтому придется самим ее настраивать и подключать напрямую к платформе. А это еще и дополнительные затраты на аренду, обслуживание и т. д.

Подключить можно любую онлайн-кассу: “Атол”, “Бизнес.Ру”,“Онлайн-чеки” или CloudKassir.

Как уже писали выше, наличие включенной онлайн-кассы необходимо для автоматического формирования чеков покупателям для всех платежных систем, подключенных к аккаунту. Это нужно, чтобы не нарушать законодательство РФ, а именно 54-ФЗ.

Через платёжную систему “Продамус”

Если подключать к аккаунту платежную систему “Продамус”, то в комплекте уже будет возможность предоставлять покупателям рассрочку от Тинькофф. Здесь также всё работает автоматически — от одобрения заявки до отправки писем и открытия доступа к урокам: никаких дополнительных ручных настроек не требуется.

Минусы данного способа:

- Для подключения “Продамуса” потребуется заплатить 10 000 рублей (это разовый комиссия только при подключении).

- Если у вас нет технического специалиста, придется самим разбираться с процессом интеграции сервиса с платформой, так как это не самая простая настройка.

Через платежный модуль GetCoursePay

Это самый оптимальный вариант, так как снимает с вас весь процесс интеграций и настроек, и его подключение полностью бесплатное.

Это эквайринг, в котором уже настроены рассрочки от Тинькофф. Виджет с возможностью рассрочки появляется сразу при оплате заказа.

В числе преимуществ модуля — лёгкое подключение в два клика, а также уже встроенная онлайн-касса.

Сам платежный модуль — это часть платформы GetCourse, а значит, уже подключен к вашему аккаунту, его остается только активировать: зайти в “Настройки аккаунта” — “Прием платежей”, оставить заявку, дождаться ответа от менеджеров, и на следующий день модуль будет включен.

Для ваших клиентов будут доступны следующие условия рассрочки от Тинькофф:

- на 3 месяца — 9%

- на 4 месяца — 10%

- на 6 месяцев — 12,5%

- на 10 месяцев — 17,5%

- на 12 месяцев — 20%

Минусы данного решения:

— подходит только для клиентов GetCourse.

Другие способы внедрения рассрочки и кредитования от Тинькофф Банка или других банковских организаций

Для того чтобы легально принимать платежи в целом, к аккаунту онлайн-школы подключается платёжный сервис. На Геткурсе предложено около 26 возможных вариантов, которые можно интегрировать, и в большинстве из них уже содержатся рекуррентные платежи, рассрочки, кредитование от различных банковских организаций, приём платежей разными способами и многое другое.

Вот список всех эквайрингов, которые можно подключить к платформе:

- Платежный модуль GetCourse Pay

- ЮKassa (ранее Яндекс.Касса)

- CloudPayments

- PayPal

- Тинькофф Кредит

- Тинькофф Банк

- Payanyway

- Единая касса

- Робокасса

- Счет на безналичную оплату

- Квитанция в банк

- ЮMoney (ранее Яндекс.Деньги)

- Интеркасса

- 2Checkout

- RBKmoney

- Justclick

- Fondy

- Stripe

- WayForPay

- Swedbank (включается по запросу)

- Хуткi Грош

- Perfect Money

- Z-payment

- Продамус

- bePaid

- MandarinPay

В заключение

В этой статье нашего блога мы рассказали о рассрочках и кредитовании в онлайн-школах, о способах и важных моментах при её подключении.

Рассрочка и кредитование действительно очень хорошая альтернатива скидкам и иным способам снизить стоимость продуктов.

Обязательно внедряйте эти инструменты в своих проектах и увеличивайте прибыль в два, а то и в три раза.

Источник: gcsetup.ru