Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее – руководитель) из числа своих работников (далее – кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись (п. 4 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” (далее – Указание № 3210-У)).

Что бухгалтер может сделать с вашим ключом ЭЦП?

Из изложенного следует, что под “кассиром” понимается работник, у которого установлены права и обязанности по ведению кассовых операций. Под “руководителем” в рамках Указания № 3210-У понимаются не только руководитель (исполнительный орган) юридического лица, но и иное уполномоченное лицо.

В рассматриваемой ситуации в должностной инструкции администратора обособленного подразделения установлены права и обязанности по ведению кассовых операций. С учетом изложенного выше можно заключить, что администратор в рамках Указания № 3210-У признается “кассиром”. Поэтому администратор, являясь кассиром, может оформлять приходные кассовые ордера (форма № КО-1), расходные кассовые ордера (форма № КО-2) и ставить подпись в графе “подпись кассира” (п.п. 4.2, 4.3 Указания № 3210-У).

Следует отметить, что ни в Указании № 3210-У, ни в каких-либо других документах Банка России не разъясняется, кто вправе уполномочить работника юридического лица выполнять функций руководителя (вести кассовые операции, подписывать кассовые документы) и каким документом это должно оформляться. При этом согласно п. 2.11 Положения о документах и документообороте в бухгалтерском учете (далее – Положение), утвержденного Минфином СССР 29.07.1983 № 105 по согласованию с ЦСУ СССР, руководителем учреждения утверждается по согласованию с главным бухгалтером перечень лиц, имеющих право подписи первичных документов (пп.пп. 6, 7 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”).

На основании изложенного полагаем, что наделить другое лицо (руководителя обособленного подразделения, администратора) полномочиями руководителя или главного бухгалтера в части подписи кассовых документов вправе руководитель учреждения по согласованию с главным бухгалтером (отметим, что Указание № 3210-У, в отличие от Положения, не содержит требования согласовывать такое решение с главным бухгалтером, однако, на наш взгляд, сделать это было бы не лишним). Предоставление полномочий может быть оформлено приказом или доверенностью.

Это косвенно подтверждается и Указаниями по применению и заполнению форм № КО-1, КО-2, утвержденными постановлением Госкомстата РФ от 18.08.1998 № 88, в которых указано, что названные формы могут быть подписаны не директором и главным бухгалтером, а иным уполномоченным лицом.

Отметим также, что согласно п. 4.3 Указания № 3210-У в случае ведения кассовых операций и оформления кассовых документов руководителем они подписываются руководителем. Подписи главного бухгалтера и кассира в этом случае не требуется. Соответственно, на наш взгляд, администратор обособленного подразделения может быть наделен одновременно и полномочиями кассира, и полномочиями руководителя (или бухгалтера) по ведению кассовых операций.

Ответ подготовил: Журавлев Вячеслав, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

| Нужна электронная подпись? Достаточно оставить заявку. Мы поможем выбрать нужный в вашем случае тип сертификата электронной подписи, расскажем как его применить и предоставим другие дополнительные услуги. Оставить заявку >> |

«Электронный экспресс» — это электронные услуги в составе информационно-правового обеспечения ГАРАНТ. Компания «Гарант» основана в 1990 году.

- Электронная подпись

- Электронные торги

- Электронная отчетность

- Экспресс Документ

- Гарант Тендер

- Экспресс Проверка

Источник: www.garantexpress.ru

Как подписывает упд индивидуальный предприниматель

Образец подписания УПД

Количество подписей в УПД со стороны покупателя и продавца может быть разным. Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций.

Как правильно подписать УПД?

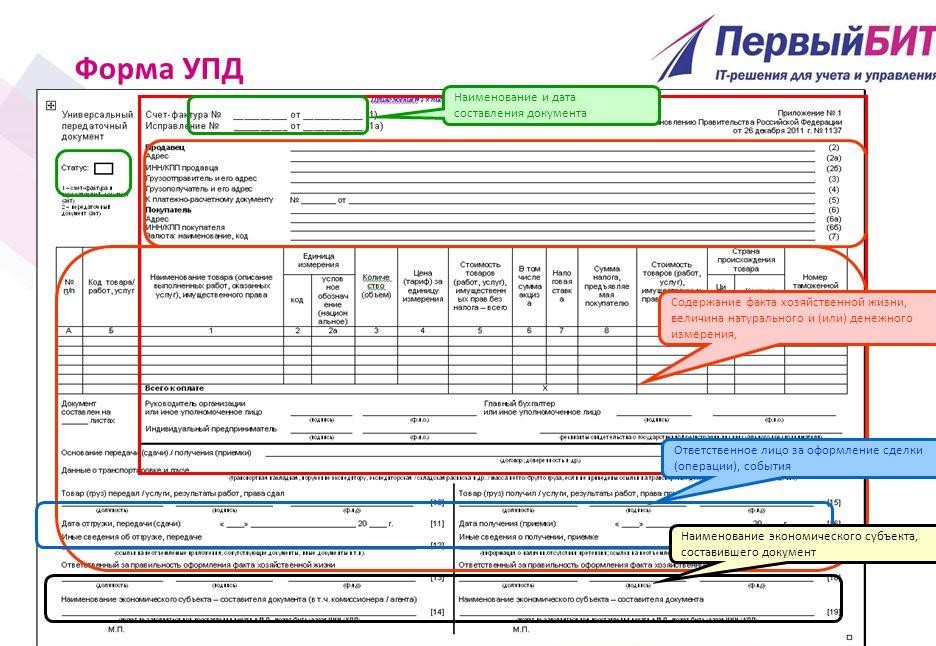

Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96 . Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Скачать образец подписания УПД

В приведенном образце счет-фактуру от имени заказчика подписал директор, поэтому в строке 10 заполнены только ФИО и должность, так как это же лицо осуществляет передачу услуги. В строке 18 подпись также отсутствует, так как у заказчика за составление документа отвечает то же лицо, что и за приемку услуги.

Читать дальше: Как отменить подтвержденную услугу на госуслугах

Следует отметить, что официальная форма УПД является рекомендованной и при необходимости может изменяться компанией или предпринимателем. В частности, у компании может возникнуть потребность включить в форму УПД дополнительные строки. Например, если в компании за оформление хозяйственной операции отвечает несколько сотрудников, официальная форма УПД может быть дополнена строкой 13а, в которой будет стоять подпись и указываться ФИО и должность второго отвечающего за составление документа сотрудника.

Добавлено в закладки: 0

Новый документ, предложенный ФНС для упрощения документооборота, вызывает у предпринимателей множество вопросов и опасений, касающихся правильности его заполнения. Однако уже не только разработан формуляр, но и есть образцы заполнения документа. Поэтому попробуем разобраться, насколько полезен УПД для ИП в году.

Что такое УПД

Операции, проведенные в хозяйственной деятельности предприятия, должны оформляться в обязательном порядке первичной документацией. Счета-фактуры, хотя и не относятся к категории первичных бумаг в бухгалтерском или налоговом учете, но служат основанием для принятия к вычету НДС и выставляются предприятиями.

Несколько лет назад ФНС выступила с предложением для снижения объема документооборота ввести единый документ – УПД, подготовленный на основе счета-фактуры и дополненный реквизитами первичных документов. Назначение его в каждом конкретном случае определяется статусом, для которого предусмотрено отдельное поле. Предложение ФНС носит рекомендательный характер. Применение или неприменение УПД ИП не может повлечь за собой каких-либо санкций.

Нужен ли УПД для ИП в году?

Во многих случаях использование УПД удобно для ИП, работающих на упрощенке (без НДС), ЕНВД или ЕСХН:

- вместо нескольких документов придется заполнять только один, что снижает трудовые затраты и вероятность ошибок;

- в документе нет незнакомых реквизитов;

- облегчается учет налоговыми органами расходов и вычетов;

- применение УПД не означает необходимости уплаты НДС;

- если упрощенец сам не использует УПД, он все равно должен принять такой документ, поступивший от контрагента к учету;

- допускается также внесение в представленную форму УПД дополнительных сведений, добавление новых строк или столбцов.

Однако неправильное оформление УПД чревато возникновением дополнительных налоговых обязательств по НДС. Важно помнить, что при статусе 2 в УПД не требуется заполнение обязательных для счетов-фактур полей – к ним относятся графы 6-11 раздела счета-фактуры. Во избежание спорных моментов лучше проставить в них прочерки.

На видео: Вебинар: Как начать работать с УПД

Заполнение документа

Два новых поля А и Б заполняются по желанию поставщика товара и указывают номер позиции и коды видов деятельности. Например, для ИП, который выбрал УСН 6 для продажи и установки кондиционеров, в поле Б указывается код ОКУН 042403.

Статус, проставленный в верхнем левом углу, указывает на его назначение. Если он будет использоваться как счет-фактура и первичный документ, следует проставить цифру 1. Этот статус позволяет предъявить УПД, как основание для вычета НДС.

Цифра 2 в поле указывает на то, что УПД выполняет роль первичного документа, отражающего операцию налогоплательщика. УПД для ИП на УСН и ЕСХН имеют статус 2. Многим упрощенцам привычнее работать по старой схеме, используя накладные, акты. Однако нередко возникают ситуации, когда покупателю приходится выписывать счет-фактуру. Поэтому здесь как раз удобен УПД.

Читать дальше: Низкая кадастровая стоимость квартиры чем плохо

Назначение документа определяется не только его статусом, а тем, какие именно реквизиты в нем заполнены. Номер УПД зависит и от его статуса. Согласно правилам заполнения, в счетах-фактурах указывается порядковый номер. При статусе 1 номер должен соответствовать нумерации в счетах-фактурах. В первичных же документах номер не относится к обязательным реквизитам, поэтому в УПД он определяется хронологией первичной документации.

Поле 8 должно содержать сведения о дате и номере соглашения, согласно которому оказываются услуги, производится отгрузка.

На видео: Что нужно знать об УПД и интеграции с учетной системой предприятия

Особенности указания даты

В предложенной форме УПД даты проставляются в трех разных строках:

- в 1 – день оформления документа;

- в 11 – проведения хозяйственной операции (отгрузки продукции или предъявления акта предоставленных услуг);

- 16 строка указывает на день приемки.

Если в УПД осталась незаполненной строка 11, делается вывод, что документ выписан в день отгрузки. Если же пустует поле 16, считаются совпадающими даты отгрузки и получения груза. В идеале все три даты совпадут, но чаще совпадают первые две строки – 1 и 11. Значит, для определения налогооблагаемой базы по НДС служит дата отгрузки продукции, т. е. строка 11.

Иногда УПД составляют до отгрузки. Однако счет-фактура, оформленный до проведения хозяйственной операции, не может стать основанием для возмещения. Поэтому налоговая база определяется датой отправки товара.

Закон предусматривает случай, когда в день проведения отгрузки не представилось возможным составление УПД, и оно было оформлено позже. Тогда база по НДС также определяется с момента отправки товара, то есть по строке 11. Во всех перечисленных ситуациях покупатель имеет право заявить вычет НДС лишь после приемки заказа (работ или товара). Это дата, стоящая в поле 16. Образец УПД для ИП в году отличается статусом и некоторыми незаполненными полями.

Какие подписи должны стоять в УПД

В строках 10 и 15 расписываются лица со стороны поставщика и покупателя, занимающиеся отправкой и получением продукции. Должны указываться также их должности. В строке 13 и 18, где ставят подписи лица, которые отвечают за своевременное оформление операции с обеих сторон, также прописываются их должности. Если в них указаны те же лица, что в предыдущих строках, подписи можно не ставить.

Из граф заполняются 1, 2 и 2а, в которых указаны наименование товара, его код, единицы измерения. Например «Устройство дистанционного пуска ИП 535-07е «ПУСК», в графах 3 и 4 проставляется количество и цена устройства.

В строках 14 и 19 предусматриваются реквизиты лиц, занимающихся ведением бухучета, как у поставщика товара, так и покупателя и лиц, составлявших документ от их имени. Для ИП, работающего без печати, ее отсутствие на УПД не влечет за собой отказ в возмещении НДС, потому как она не предусмотрена ни для счета-фактуры, ни для первичной бухгалтерской документации. Но если она есть и отображаем название организации, тогда строки 14 и 19 не заполняются.

Обязательные и необязательные к заполнению поля

Можно не заполнять следующие графы :

- 9 строка необязательна к заполнению, однако реквизиты транспортной документации, указанные в ней, позволят подтвердить доставку груза.

- Строка 12 заполняется, если имеется дополнительная информация, которую необходимо показать.

- Поле 17 указывает о возникновении претензий со стороны покупателя во время получения заказа.

Строки 1а – 7 и остальные поля счета-фактуры предназначены для внесения реквизитов продавца и покупателя, данные платежных документов, вида валюты для расчетов. Они заполняются организациями – плательщиками НДС. На фото показан образец заполнения УПД для ИП с НДС.

Читать дальше: Неустойка по решению суда бухгалтерские проводки

В разделе счета-фактуры при статусе 1 должны присутствовать подписи руководителя и главного бухгалтера, для ИП – указаны реквизиты. Иногда документ может визироваться несколькими лицами. Статус 2 не требует проставления подписей в этих полях.

Подписи в УПД

Похожие публикации

Универсальный передаточный документ, оформленный в бумажном или электронном виде, при подписании его сторонами, подтверждает передачу прав между контрагентами в сделке по поставке товаров или оказанию услуг. Сделка может считаться состоявшейся только после того, как будут поставлены обязательные подписи в УПД.

Правила заполнения УПД: подписи ответственных лиц от сторон сделки

Форма УПД рекомендована к применению письмом ФНС от 21.10.2013 № ММВ-20-3/96.

Сама форма передаточного документа, рекомендации по его заполнению доведены налоговыми службами в приложении к вышеуказанному письму. Кроме этого, в приложении разъясняется, кто может поставить подписи в УПД, а также конкретизировано, кто подписывает УПД со стороны покупателя и со стороны поставщика товаров или услуг.

Информацию о том, как заполнять УПД, образец заполнения вы можете найти в нашей статье.

Кто подписывает УПД со стороны покупателя

Как диктуют Правила заполнения УПД, подписи в документе могут ставить только лица, официально уполномоченные руководителем или ИП. Из чего следует вывод, что он должен определить распорядительным документом круг должностных лиц, чья деятельность связана с оборотом, в том числе – покупкой товаров или услуг, и издать распоряжение, в котором необходимо указать, кто подписывает УПД со стороны покупателя, с указанием Ф.И.О. и должностей наделенных правом подписи лиц.

УПД: кто ставит подписи от сторон сделки

Согласно нормам, которые предусматривают Правила заполнения УПД, подписи в документе ставят представители стороны, предоставляющей товары или услуги, и стороны, их покупающей.

От стороны продавца в бланке (блок счета-фактуры и строки 10 и 13) ставят подписи:

- Руководитель (собственник, предприниматель);

- Главный бухгалтер;

- Лица, отвечающие за оформление операции, отпуск и отгрузку товаров или услуг (назначаются распоряжением руководителя, издаваемым в начале финансового года). Если за передачу/отгрузку товара отвечает то же лицо, которое подписывает в УПД блок счета-фактуры, в строке 10 можно указать только его должность и Ф.И.О., а подписи достаточно той, что стоит в счете-фактуре. Также, можно обойтись указанием должности и Ф.И.О. в строке 13, если за отгрузку (строка 10) и за оформление данной операции отвечает один и тот же человек.

От стороны получателя в бланке (строки 15 и 18) ставят подписи:

- Лица, ответственные за оформление операции, принятие и оприходование товаров или услуг (назначаются распоряжением руководителя, которое издается в начале финансового года). Если одно лицо отвечает за прием товара и за оформление операции, можно указать в строке 18 его должность и Ф.И.О., а подпись достаточно поставить по строке 15.

Если за оформление отражаемых в УПД операций в организации отвечают несколько лиц одновременно, в бланк необходимо добавить строку для дополнительной подписи (например, 13а, или 18а).

Важное дополнение

С 1 октября 2017 года изменилась форма счета-фактуры. Налогоплательщикам следует учесть, что все реквизиты действующего счета-фактуры должны присутствовать в бланке УПД, который они могут обновить самостоятельно (письмо ФНС РФ от 14.09.2017 № ЕД-4-15/18322).

Источник: lowlawyer.ru

Нужно ли подписывать счет на оплату?

в п. 6 ст. 169 НК РФ говорится, что в этом документе должны присутствовать подписи руководителя и главбуха либо иных уполномоченных лиц. Что касается ИП, то он должен поставить подпись в счете-фактуре сам или поручить эту работу доверенному лицу.

Нужно ли подписывать счет на оплату ИП?

Обязательна ли печать на счете на оплату для ИП? Бланк на оплату для ИП и ООО не имеет принципиальных различий. Следует только учитывать, что для компании необходима подпись не только руководителя, но и главного бухгалтера (лица, которому делегировано право совершать такие действия).

Кто имеет право подписывать счет на оплату?

169 НК РФ установлено, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Можно ли оплачивать счет без подписи?

Можно. Счёт на оплату не является официальным документом. . Что касается подписи — счет на оплату не попадает под действие статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ, так не является первичным документом, потому что он — не факт хозяйственной жизни.

Нужно ли подписывать счет фактуру?

Нужно ли в счете-фактуре указать должность сотрудника, уполномоченного подписывать этот документ вместо руководителя (главного бухгалтера) Нет, не нужно. Состав обязательных реквизитов счета-фактуры установлен статьей 169 Налогового кодекса РФ, поэтому их изменение недопустимо.

Нужно ли подписывать счет фактуру покупателю?

Покупатель не обязан подтверждать подпись на счёте-фактуре

Законодательством не предусмотрена обязанность поставщика предоставлять покупателю копию документа на право подписи счетов-фактур уполномоченными лицами.

Можно ли выставить счет без печати?

Обязательна ли печать на счете на оплату

Соответственно, в этот документ обязательно включаются исключительно пункты, перечисленные в ст. 9 ФЗ № 409. Печать не обозначена в данном списке. Поэтому, ее наличие на счете не считается обязательным.

Что должно быть указано в счете на оплату?

- Полное наименование;

- Адрес компании;

- ИНН и КПП;

- Номер расчетного счета;

- Номер кор. счета;

- БИК;

- Контактные данные: номер телефона, факс, адрес электронной почты.

Кто может подписывать счета?

Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Как правильно оформить счет фактуру?

- Строка 1 «Номер СФ» .

- Строка 1 «дата СФ» .

- Строка 1а «Номер и дата исправления» .

- Строка 2 «Продавец» .

- Строка 2а «Адрес» .

- Строка 3 «Грузоотправитель» .

- Строка 4 «Грузополучатель» .

- Строка 5 «К платежно-расчетному документу»

Кто может расписываться за главного бухгалтера?

В законе о бухгалтерском учете указано, может ли генеральный директор подписывать за главного бухгалтера, — да, гендир вправе визировать документацию за главбуха (ч. 1 ст. 7 402-ФЗ). Руководитель организует ведение бухучета в учреждении и обладает правом подписи всех бумаг.

Для чего нужен счет фактуры?

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). По сути это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Источник: kamin159.ru