Справка из налоговой об УСН гарантируется нашим клиентам в самые минимальные сроки, возможные в рамках закона.

Образец бланка

В наши дни многие предприниматели работают на упрощенной системе налогообложения в Москве. В этой связи при осуществлении коммерческой деятельности часто требуется подтверждение, то есть справка о применении УСН из налоговой для ИП. К примеру, предприниматель выигрывает в качестве у государственной корпорации. Тогда при составлении контракта требуется приложить выписку УСН.

Этот документ получается через ИНФС путем стандартного обращения через письмо. Однако не у каждого индивидуального предпринимателя есть время на составление такого письма по всем юридическим правилам, а справка УСН все же необходима и взять ее бывает проблематично Наша компания готова оказать полную поддержку в получении данного свидетельства без вашего участия.

Справка из налоговой о применении УСН будет сделана с помощью наших специалистов, которые грамотно составят заявления и пройдут всю бюрократическую волокиту вместо вас. В результате клиент может получить готовое свидетельство о применении УСНу, экономя свое драгоценное время на составлении этих формальных обращений. В нашей фирме работают исключительно квалифицированные специалисты, которые полностью владеют специальными знаниями о получении документов из налоговых служб в Москве. Ваша выписка УСН будет готова в кратчайшие сроки.

Здравствуйте, Антон! Нет налоговый орган какой-либо документ при уведомлении о переходе (применении) на УСН не выдает. Но если Вам нужен документ подтверждающий применение УСН, Вы вправе направить в налоговый орган письменное обращение, в ответ на который налоговый орган выдает налогоплательщику Информационное письмо, в котором указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН.

Вот разъяснения ФНС РФ на данную тему.

Порой контрагенты выдают документы с надписью «без НДС». Тем самым говоря, что у них упрощенный спецрежим. Но как убедиться в правдивости этого утверждения и выпросить подтверждение применения специальных налоговых условий? Расскажем, каким образом контрагенты могут доказать обоснованное отсутствие НДС в своих операциях и приведем образец письма о применении УСН для контрагента .

Просить или требовать?

На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. Таким образом, нет законного правила требовать подобное с упрощенцев.

Понимание этого ставит в ступор неподготовленного к юридическим нюансам налогоплательщика. Тем не менее, можно выразить свою нужду в виде просьбы в письме о применении упрощенной системы налогообложения (образец см. ниже).

Во избежание напряженности в отношениях c применяющими УСН, когда им отправляют пакет документов по сделке одновременно прикладывают туда запрос о разрешении применять упрощенку при подсчете налоговой обязанности. Это лучше, чем ссориться с партнерами.

Какой документ подтверждает право на спецрежим

Уведомление

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения ?

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

Декларация

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН. На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так.

В нашей стране коммерсантам на законодательном уровне дана возможность выбирать подходящую под ведение бизнеса систему налогообложения. В некоторых случаях при совершении сделок требуется знать, какую именно из существующих ее видов применяет контрагент. Рассмотрим этот вопрос подробнее, также попробуем разобраться, что такое справка об общей Образец её приведем в статье.

Что такое общая система налогообложения (ОСНО)

Налоговые правоотношения на территории нашей страны регулирует Налоговый кодекс. Однако понятия ОСНО в нем нет. Эта система не считается разновидностью режимов налогообложения, а означает лишь использование определенных налогов. Назначается она по умолчанию, если при регистрации предпринимателем не был выбран режим налогообложения. Следовательно, и заявление о переходе на ОСНО не заполняется.

Специалисты рекомендуют серьезно подходить к вопросу выбора режима налогообложения, поскольку сменить его можно только с началом календарного года. А у ОСНО с его положительными сторонами существуют довольно значительные минусы. Рассмотрим преимущества и недостатки общей системы налогообложения. К плюсам относят:

- Отсутствие каких-либо ограничений (количество работников, сумма выручка, стоимость имущества и пр.) в отличие от специальных режимов.

- Если деятельность убыточная, то налог на прибыль не уплачивается.

- Предпринимателя не ограничивают в видах деятельности.

- Все налоги (а их достаточно) должны быть перечислены в полном объеме.

- Ведение бухгалтерского учета обязательно.

- Необходимо вести довольно большой объем документации и отчетности для налоговой службы.

- Повышенное внимание со стороны правоохранительных и налоговых структур.

Как подтвердить ОСНО

Возникает этот вопрос из-за НДС. Компании, применяющие ОСНО, предпочитают работать с организациями на такой же системе, чтобы избежать проблем при предъявлении налога к вычету. Фирмы, осуществляющие деятельность на упрощенных режимах, освобождены от уплаты НДС. Поэтому, если после сделки компания получила документы с указанием «без НДС», то она имеет право затребовать справку или письмо с подтверждением права не выделять налог.

Образец справки о применении общей системы налогообложения, как и бланк, найти не то что затруднительно, а просто невозможно. При например, можно предъявить копию уведомления, выданную при переходе на этот режим. Для ОСНО ничего подобного не предусмотрено. В Налоговом кодексе нет ни формы письма, ни формы справки, которые могли бы уведомить контрагента об используемой системе налогообложения.

Встречаются случаи, когда налогоплательщики предлагают подтвердить свою систему уведомлением из ФНС о том, что предприниматель утратил возможность использовать один из спецрежимов и его перевели на общий. Это возможно, например, при превышении организацией предельно допустимого лимита на доход или при смене вида деятельности, который не предусмотрен специальными режимами. Именно в этих случаях налоговая инспекция высылает бумагу с требованием отказаться от действующего режима налогообложения и перейти на ОСНО. Это сообщение составляется по форме 26.2-4.

Справка об общей системе налогообложения: образец

Составляется она в свободной форме. В справке обязательно нужно указать: наименование и реквизиты организации, данные о постановке на учет в ФНС (берутся из свидетельства о регистрации) и информацию о том, что организация согласно своей системе налогообложения перечисляет налог на добавленную стоимость. Для подтверждения достоверности данных можно приложить копию последней декларации по НДС и другие документы (копии), подтверждающие применяемую систему налогообложения и указывающие на перечисление налога в бюджет. Завершает справку подпись директора с расшифровкой и указанием должности.

Уточняющие нюансы

Как показывает практика, для большей убедительности при составлении справки необходимо выполнить следующие требования:

- Представить справку на фирменном бланке с полными реквизитами и печатью. Это позволит легко установить, от кого поступила информация.

- Указать начало работы на общей системе налогообложения (особенно если переход произошел недавно) и приложить подтверждающие документы.

- Показать в справке совмещение ОСНО со специальными режимами налогообложения.

Справка об общей системе налогообложения (пример заполнения представлен выше) считается формализованным документом. Составляется она рукописным или печатным путем. В случае большого числа контрагентов целесообразно изготовить бланк типовым способом.

Обращаемся за справкой в налоговый орган

В особых случаях (например, при совершениях крупных сделок) требуется справка, выданная ФНС. Такой запрос в налоговом органе попадает под действие нескольких норм. Это законы:

- № 59-ФЗ от 02.05.2006 «О порядке рассмотрения обращений…»;

- № 8-ФЗ от 09.02.2009 «Об обеспечении доступа…».

А также Налоговый кодекс, подп. 4 п. 1 статьи 32.

В общем случае 59-й Федеральный закон регулирует рассмотрение обращений в налоговый орган. То есть, перед тем как получить справку о применении общей системы налогообложения в ФНС, необходимо составить заявление, в котором обязательно указать:

- Наименование организации-адресата.

- Наименование (или полные фамилию, имя и отчество) обращающегося с запросом.

- Адрес для получения ответа.

Подписано обращение должно быть обязательно — это важно для идентификации просителя. Статья 12 Федерального закона №59 регламентирует срок рассмотрения поданного обращения тридцатью календарными днями.

Подтверждение перехода на ОСНО

Бытует мнение, что справку об общей системе налогообложения (образец представлен в статье) можно заменить о переходе на ОСНО. Так ли это?

Организации, работающие на специальных режимах, не уплачивают НДС. Исключения могут составлять особые случаи, оговоренные Налоговым кодексом (ввоз товаров в страну и пр.). При этом в том же кодексе указано, что при любом виде деятельности нельзя применять ОСНО только тем, у кого есть направление с использованием УСН, а остальные организации, использующие ЕСХН, ЕНВД и ПСН, имеют право на совмещение их с основным режимом.

Если контрагент, работающий на спецрежиме, по какой-либо причине переходит на основной, то происходит следующее:

Здесь необходимо заметить, что предоставление копии описанного уведомления не гарантирует переход контрагента на ОСНО. Если, например, ЕНВД использовался параллельно с УСН, то при отказе от ЕНВД организация возвращается на УСН. Да и в самом бланке 1-5-Учет нет указания, на какую систему переходит заявитель.

Как получить справку, минуя контрагента

Если потребность в справке об общей системе налогообложения (образец размещен выше) довольно острая, как бывает, например, у бюджетных организаций с большим числом вышестоящего начальства, можно ли получить справку в ИФНС, не обращаясь к контрагенту? Вопрос спорный.

Так на него отвечает ФНС РФ

Вроде бы нет норм, запрещающих обратиться с таким запросом в Но налоговики не поддерживают эту идею, опасаясь возможной массовости обращений. Главный фискальный орган свою позицию аргументирует Административным регламентом ФНС №99 от 02.07.2012, пунктом 17. В нем говорится о том, что налоговики не имеют права оценивать с точки зрения права какие-либо обстоятельства или события. То есть прямой вопрос о том, надлежащем или ненадлежащем образом выполняются предпринимателем обязанности по уплате налогов, невозможен. Хотя и существуют формы обращения в ФНС, на которые они обязаны ответить.

Вот что об этом «думает» Налоговый кодекс

Возможно, ответ на поставленный вопрос будет являться налоговой тайной. К ней относятся любые сведения, кроме нарушения налоговых норм и правил (ст. 102 НК РФ, ст. 1, подп. 3) и используемых организациями специальных режимов (ст. 102 НК РФ, ст.

1, подп. 7).

Следовательно, в силу закона налоговый орган обязан дать ответ контрагенту, предоставив необходимые сведения. И уже по полученному ответу можно сделать вывод о применении контрагентом общей системы налогообложения (ОСНО).

Позиция Минфина

На определение ВАС России Минфин указал, что налоговой тайной не могут являться сведения об исполнении организациями и физическими лицами своих обязательств по уплате налоговых платежей. Следовательно, подобные запросы налоговые органы не должны оставлять без ответа.

Таким образом, в ФНС можно направлять запросы по трем параметрам:

- О привлечении к налоговой ответственности контрагента.

- Об использовании контрагентом ОСНО.

- О применении специальных режимов.

Ответ

Подтвердить применение УСН можно:

1) предоставив Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа

2) предоставив Форму N 26.2-7 «Информационное письмо»

3) С 1 августа 2018 года информация о применяемом налогоплательщиком налоговом режиме указывается на сайте ФНС РФ nalog.ru.

Разъяснение

В настоящее время переход на применение Упрощенной системы налогообложения (УСН) осуществляется путем представления в налоговый орган Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1). При этом порядок перехода на применение УСН уведомительный. Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает (о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции).

Чтобы получить Форму N 26.2-7 «Информационное письмо» нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

До апреля 2010 года выдавалось уведомление о возможности применения УСН. Сейчас выдается только информационное письмо по Форме N 26.2-7.

В некоторых случаях контрагентам достаточно Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа.

С 1 августа 2018 года информация о применяемом налогоплательщиком налоговом режиме указывается на сайте ФНС РФ nalog.ru (см. Сервис ФНС «Прозрачный бизнес»).

Дополнительно

Упрощенная система налогообложения (УСН) — один из специальных налоговых режимов, предназначенный для малого бизнеса.

Нужно ли подтверждение при применении УСН?

Вместо НДС, налога на прибыль (или НДФЛ), налога на имущество уплачивается один налог. Регулируется НК РФ — Глава 26.2. Упрощенная система налогообложения.

Сервис ФНС «Прозрачный бизнес» — открытый информационный ресурс в информационно-телекоммуникационной сети «Интернет», который ведет ФНС РФ и который содержит перечень сведений, которые не относятся к налоговой тайне.

Источник: exmonitor.ru

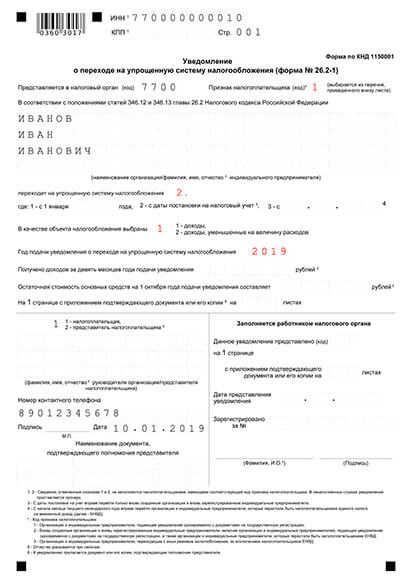

Как в 2023 году заполнить уведомление о переходе ИП на УСН

Заявление о переходе на упрощенную систему налогообложения подается по форме 26.2-1, состоящей из одного листа. Правила заполнения граф зависят от того, в какой момент подается уведомление.

В 2023 году вы можете применять «упрощёнку» сразу после регистрации в качестве индивидуального предпринимателя. В этом случае необходимо подать уведомление о переходе на спецрежим вместе с регистрационными документами или в течение 30 дней после открытия ИП. В ином случае применять данный налоговый режим можно будет только со следующего календарного года.

1. Заполнение заявления на УСН с регистрационными документами ИП

Заявление о переходе на данный специальный режим налогообложения можно подать вместе с другими документами на регистрацию в качестве индивидуального предпринимателя, тогда УСН применяется с момента постановки ИП на учет. Форма носит уведомительный характер, и согласие ФНС на применение данного режима не требуется. Важно заранее убедиться, что выбранные вами виды деятельности вы сможете осуществлять, применяя УСН.

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации — Создать уведомление

- Сформировать уведомление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ИП в ФНС Создать уведомление

- Скачать шаблон уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

Когда физ. лицо подает заявление о переходе на УСН вместе с документами на регистрацию в качестве индивидульного предпринимателя, заполнить форму нужно так:

- Поле «КПП» не заполняйте, у индивидуального предпринимателя нет этих данных

- Поле «ИНН» следует заполнить, только если физ. лицу уже присвоен такой номер

- В графе «Код налогового органа» укажите код регистрирующей налоговой инспекции, который можно узнать на сайте ФНС

- В поле «Признак налогоплательщика» поставьте «1». Это означает, что заявление направлено в момент регистрации ИП

- ФИО впишите печатными заглавными буквами

- После фразы «Переходит на упрощенную систему налогообложения» поставьте «2» — применение спец. режима с момента постановки на учет

- Выберите подходящий объект налогообложения: «1» обозначает «Доходы», «2» — «Доходы минус расходы»

- В полях «Доходы» и «Остаточная стоимость основных средств» ничего не пишите, так как этих данных пока нет

- В сведениях о лице, подающем уведомление, выберите код «1» при личной подаче и код «2», если уведомление подает представитель по нотариальной доверенности. Впишите ФИО заявителя. Представитель должен указать и реквизиты доверенности, приложив ее копию

- Подпишите уведомление. Если его подает представитель, то подписывает он

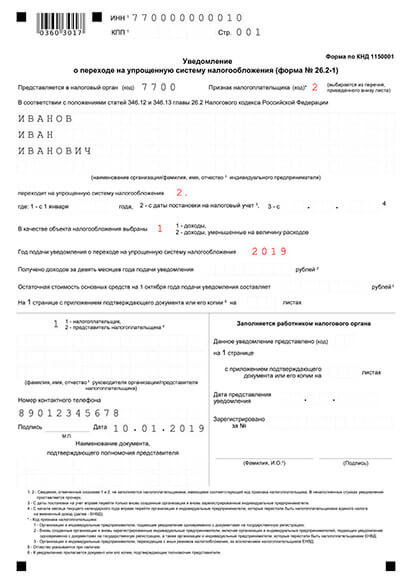

2. Подача уведомления на УСН в течение 30 дней после открытия ИП

Если вы не успели подать уведомление вместе с регистрационными документами, направить его можно в течение 30 дней с момента постановки физ. лица на учет в качестве ИП. Тогда «упрощёнку» можно будет применять с момента регистрации.

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

- Скачать шаблон уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать форму уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

В этом случае заполнение уведомления похоже на заполнение в момент регистрации физ. лица в качестве ИП, но имеет два отличия:

- Поле ИНН заполняется, ведь теперь номер налогоплательщика точно присвоен

- В графе «Признак налогоплательщика» укажите значение «2»

Откройте ИП онлайн на УСН

Обратитесь за помощью к нашему онлайн-сервису! Он бесплатно сформирует заявление на УСН и все документы для регистрации в качестве ИП, учитывая новые требования закона и налоговой. Вы сможете выбрать: направить их через наш онлайн-сервис или скачать и подать самостоятельно.

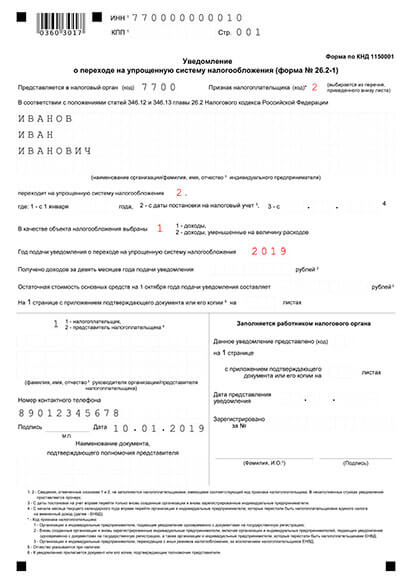

3. Переход ИП на УСН с нового календарного года

Если индивидуальный предприниматель не успел подать уведомление в 30-дневный срок после регистрации, возможность применять этот налоговый режим у него появится только с начала следующего года. А само уведомление необходимо направить в налоговую инспекцию до конца текущего года.

Заявление о переходе ИП на УСН с начала нового года

Пример уведомления о переходе ИП на УСН с начала нового года

- Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

Отличия по заполнению уведомления о переходе предпринимателя на упрощенную систему налогообложения с нового календарного года:

- Код налогоплательщика: «3», обозначает действующего индивидуального предпринимателя

- Код даты перехода: «1», означает переход с нового года

- Поля «Доходы» и «Остаточная стоимость основных средств» при подаче уведомления уже работающему ИП нужно заполнить

Этот сайт — партнёрский проект АО «Райффайзенбанк» и ООО “ББС” , что подтверждается партнёрским сертификатом банка.

- Главная

- Открыть ИП

- Регистрация ИП онлайн

- Форма для регистрации ИП

- Регистрация ООО онлайн

- Форма для регистрации ООО

- Декларация УСН

- Форма для декларации УСН

- Патент ИП

- Форма для патента ИП

- Изменение ИП

- Внесение изменений в ИП онлайн

- Документы для изменений в ИП онлайн

- Внесение изменений в ООО онлайн

- Документы для изменений в ООО онлайн

- Закрытие ИП

- Закрыть ИП онлайн

- Документы для закрытия ИП

Сервис работает на платформе regme.online

Источник: reg-raiffeisen.ru