Какую бухгалтерскую отчетность должен формировать индивидуальный предприниматель в зависимости от системы налогообложения?

Чтобы внести ясность в этот вопрос, нужно сначала разобраться в понятиях.

Есть закон о бухгалтерском учете № 402-ФЗ от 06.12.2011г., статья 6 которого гласит, что индивидуальные предприниматели могут не вести бухгалтерский учет.

Это значит, что ИП освобождены от мороки с ведением специальных счетов, составлением проводок и подготовкой бухгалтерского баланса, отчета о финансовых результатах и других приложений. Это в организациях сводят дебет с кредитом, подсчитывают активы с пассивами и заносят все это в баланс, а ИП такую бухгалтерскую отчетность не сдают.

Но та же статья того же закона говорит, что бухучет можно не вести только если ведется учет доходов, расходов и других объектов налогообложения.

Состав ее зависит от режима налогообложения.

Предприниматели на ОСНО сдают декларацию 3-НДФЛ и по НДС с книгой покупок и продаж, а также ведут книгу учета доходов и расходов.

Как ИП Снять НАЛИЧНЫЕ. Лучшие Способы по Выводу Наличных с ИП. РАСЧЕТНЫЙ Счет ИП

Бухгалтерская отчетность для ИП на УСН – это одна декларация в год по единому налогу и КУДиР.

Плательщики вмененного налога отчитываются только ежеквартальными декларациями.

Деклараций на этом режиме нет, но есть специальная книга учета доходов, которую нужно заполнять и хранить на случай проверки.

Сдается одна декларация в год и ведется КУДиР.

Если у предпринимателя есть наемные работники, то по ним учет и отчетность в налоговую и другие органы точно такой же, как у организаций.

Хотя бухгалтерская отчетность ИП на УСН и других режимах зачастую проще, чем для организаций, но и она требует знаний, времени и усилий.

Сколько раз за последний год ваши пациенты не пришли на запланированный прием? Сколько времени в месяц вы тратите на заполнение и поиск документов когда сдаете отчетность?

Вы тратите время на рутину, которая мешает развитию. В медицинских клиниках.

Налоговая нагрузка должна быть под постоянным контролем, чтобы она:

– не вышла за нижние пределы средних показателей по видам деятельности и не пробудила интерес налоговых инспекторов. Ведь они подчас не различают понятия налоговой оптимизаци.

Помимо очевидных плюсов госконтракты могут обернуться значительными рисками, в том числе — возбуждением уголовного дела. Потому что любой государственный контракт первым делом ориентирован на защиту интересов заказчика. Исполнители не могут включат.

Когда и кому ждать налоговую проверку, а главное — как к ней подготовиться.

Должны ли ИП-работодатели и ООО самостоятельно вставать на учет в фонды? В.

Можно ли учесть фиксированные взносы в расчёте налога по УСН и ЕНВД?

.

В случае с налогами знание – это не сила, как в известной пословице.

Этим вопросом задается любой предприниматель, который переходит на упрощен.

Как разблокировать счет в максимально быстрые сроки? Рассказываем в статье.

Добавлено в закладки: 0

ИП является особой категорией предпринимательского образования. Порядок учета итогов хозяйственной деятельности здесь регламентируется иначе, чем у иных коммерческих структур. По общим правилам ИП не ведет бухгалтерский учет, соответственно ему не нужен баланс. Рассмотрим почему.

Положения законодательства

Однако обязательство по формированию учета для ИП закреплено нормами налогового законодательства. В свою очередь пункт 2 статьи 54 Налогового Кодекса закрепляет ссылку на положение Министерства Финансов. Поэтому основным нормативным актом, устанавливающим правила учета у ИП, является специальный порядок, закрепленный распоряжением Минфина от 13.08.2002 № 86н.

Пункт 4 данного Порядка определяет, что учет в ИП производится в особой Книге (КУДиР). Следовательно, на вопрос нужно ли ИП сдавать баланс, ответ однозначно нет.

Но стоит отметить, что КуДиР не имеет единого образца в зависимости от системы налогообложения. Может возникнуть закономерный вопрос, нужно ли сдавать баланс ИП при УСН или ЕНВД. Так, для УСН установлен свой образец КуДиР, а баланс нет, а на ОСНО свой. Так что нужно ли ИП на ОСНО сдавать баланс или нет, имеет также отрицательный ответ.

Однако обязанность по ведению бухгалтерского учета не распространяется лишь на тех предпринимателей, которые облагаются налогом по особой системе. Тогда как в общем порядке баланс требуется, но только в статистику, в целях ведения статистических документов, а не в целях налогообложения. При этом в личных целях любой ИП может вести учет бухгалтерской документации.

На видео: Бухгалтерский баланс и пояснения к нему; отчет об изменениях капитала

Порядок ведения отчетности в ИП

При ведении отчетности ИП должен учитывать, что он является физическим лицом. Главным условием учета имущества предпринимателя является обособленность, а также неотделимость от личных обязательств. Однако такие факторы не могут учитываться в бухгалтерской отчетности, да и в КуДиР их указывать нельзя. Поэтому полноценное ведение бухгалтерской отчетности ИП не представляется возможным.

Для ИП на патенте размер налога является фиксированным и ведение всякого рода отчетности не требуется. Она может составляться по собственному желанию предпринимателя. Но нужно сдавать отчетность в ПФР, которая ведется в целях осуществления пенсионных накоплений. Отчетность по страховым взносам ведется ИП самостоятельно.

При составлении бухгалтерского баланса в году ИП может руководствоваться следующими правилами:

- бухгалтерский баланс должен отображать состояние финансов предпринимателя, а также активов и пассивов;

- баланс полагается составлять с учетом имущества, используемого в предпринимательской деятельности;

- имущество ИП, которое не относится к хозяйственной деятельности, может учитываться в отдельной статье;

- если ИП женат без брачного соглашения или разводится, то баланс должен содержать половину имущества, то есть часть его жены должна отображаться обособленно, в виде пассивных средств или убытков.

![]()

![]()

Не стоит забывать и о том, что бухгалтерский учет своей основной целью имеет оценку финансового состояния предпринимателя. Имущество ИП является его частной собственностью, а значит, он вправе учитывать в нем все то, что считает нужным для оценки прибыли или убытков. При этом обязательных требований к содержанию бухучета составляемого ИП, не установлено. Так что доверие к такой отчетности минимальное, и она не может использоваться в целях налогообложения или аудита.

На видео: Доходы и расходы в бухгалтерском и налоговом учете. Последние изменения законодательства

Учет и налогообложение ИП на ЕНДВ

Каким образом и нужно ли ИП сдавать баланс за 2016 либо за иной период?

Если рассматривать обязанность вести учет в целях налогообложения, то в пункте 4 статьи 346.26 НК РФ предусмотрено, что ИП на ЕНВД освобождены от следующих видов налогов:

Учет налоговой базы осуществляется согласно налоговой декларации, которая подается в ФНС по месту регистрации ИП (ст.80 НК РФ). Подобная отчетность сдается по всем видам налогов, которые платит хозяйствующий субъект, если иное не предусмотрено законом. Это и является ответом на вопрос, нужно ли ИП сдавать бухгалтерский баланс или нет. Однако декларация не является балансом. Поэтому нужно ли ИП на ЕНВД сдавать баланс или нет, предприниматель решает самостоятельно.

Но, вести бухучет ИП в полном смысле этого слова невозможно. Ведь расчетный счет или иной счет в банке является собственностью предпринимателя, откуда он может брать деньги в любое время. Указанные правила действуют лишь в целях налогообложения, а баланс на ИП составляется исключительно по его желанию. Это правило касается и ИП на ЕНВД, несмотря на особый порядок ведения налоговой отчетности.

Вместе с тем законодательством предусмотрен упрощенный вариант баланса, который могут составлять хозяйствующие субъекты, у которых оборот не более 400 млн. руб. в год и работает не более 100 сотрудников. То же самое касается предпринимателей, которые осуществляют деятельность без работников вовсе.

На видео: Активы и Пассивы | Азбука.Богатства

Упрощенный баланс

Любой бухгалтерский баланс состоит из активов и пассивов.

Если вопрос рассматривать с такой позиции, что баланс состоит из следующих частей:

- Шапка документа. В ней указываются данные ИП, вид осуществляемой деятельности, адрес регистрации.

- В часть активов вписываются все материальные и нематериальные активы, запасы по всем ТМЦ, которые используются в деятельности и учитываются в обороте ИП.

- В пассиве указываются неиспользуемый капитал, резервные средства, задолженности ИП.

- В утвердительной части необходимо поставить ФИО и подпись ИП, дату составления баланса.

Как видно, главная сложность в составлении баланса заключается в равенстве активов и пассивов. При выявлении разницы необходимо остаточные средства распределить в качестве прибыли или убытков, но показатели актива и пассива должны быть равны.

Обязанность по ведению бухгалтерского баланса для ИП не предусмотрена, однако большинство предпринимателей предпочитают его составлять, чтобы учитывать эффективность своей деятельности, фиксировать прибыль и убытки.

Как мы знаем, сдавать бухгалтерскую отчетность обязаны компании. А вот на ИП распространяется такая обязанность или нет?

Хотелось бы обратить внимание на письмо налоговой службы, в котором речь идет о том, какие точно формы бухгалтерской отчетности должны сдавать малые предприятия. Как пишет ФНС России, малые предприятия вправе сдавать только бухгалтерский баланс и отчет о финансовых результатах.

Приглашаю ознакомиться с текстом данного письма налоговой службы.

Вопрос: О представлении в налоговый орган субъектами малого предпринимательства бухгалтерской (финансовой) отчетности.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

Действительный

государственный советник

Российской Федерации

3 класса

Д.С.САТИН

20.02.2017

Источник: nalog-plati.ru

Как получить баланс ип

5 МИН

Цифры для понимания: зачем нужны пояснения к бухгалтерскому балансу

Разбираемся, что входит в пояснения к бухгалтерскому балансу, какие компании обязаны сдавать этот документ в налоговую и чем он отличается от пояснительной записки.

Что такое пояснения к балансу

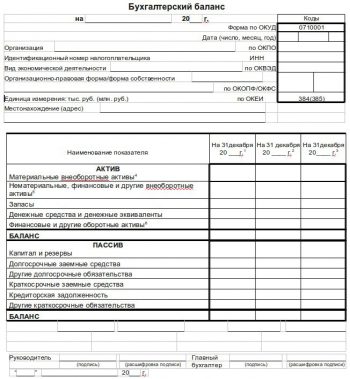

Бухгалтерский баланс — часть бухгалтерской отчётности предприятия. Он состоит из двух разделов: актива (имущество и запасы в денежном выражении) и пассива (то, на что куплено имущество и запасы, — капитал, резервы, займы). Баланс должен сойтись, то есть необходимо, чтобы показатели были одинаковыми. Вот так выглядит шаблон бухгалтерского баланса .

Пояснения тоже входят в состав бухгалтерской отчётности. Они раскрывают принципы бухгалтерского учёта в компании, а также данные, которые нецелесообразно включать в баланс, но важно знать, чтобы реально оценивать финансовое положение компании.

Кто должен готовить пояснения

Составлять пояснения к заполнению бухгалтерского баланса должны все предприятия, которые ведут бухгалтерский учёт, т. е. абсолютное большинство юрлиц. Исключения предусмотрены только для филиалов иностранных компаний. ИП и самозанятые вести бухгалтерский учёт не обязаны .

Не сдавать пояснения могут компании, использующие упрощённые способы ведения бухгалтерского учёта: субъекты малого бизнеса, НКО и участники проекта «Сколково». Но есть организации, которым запрещено прибегать к упрощённым методам, даже если они соответствуют вышеупомянутым критериям. Например, не могут это делать коллегии адвокатов, жилищно-строительные кооперативы, организации бюджетной сферы и т. д.

Какие данные указывать в пояснении

Обязательно уточняйте следующую информацию:

- нематериальные активы предприятия (например, товарные знаки);

- основные средства (в том числе стоимость помещений, оборудования, земельных участков и т. д.);

- финансовые вложения (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность ;

- затраты на производство;

- оценочные обязательства организации (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная материальная госпомощь (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

Дополнительно, если этих данных нет в информации, сопровождающей бухгалтерский отчёт, укажите:

- юридический адрес организации;

- основные виды деятельности;

- среднегодовую численность сотрудников за отчётный период или численность штата на отчётную дату;

- состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Обязательных требований к форме нет. Например, можно подготовить текстовые пояснения к бухгалтерской отчётности или оформить их в виде таблиц. Можно ориентироваться на шаблон Минфина — в нём есть образцы пояснений для каждого раздела баланса.

Чем пояснения к балансу отличаются от пояснительной записки

Пояснительная записка не входит в состав бухгалтерской отчётности. Организации могут прикладывать этот документ к бухгалтерскому балансу по желанию. Он представляет собой характеристику финансового положения компании в целом. В нём указывают дополнительную информацию для заинтересованных сторон: акционеров, кредиторов, потенциальных инвесторов.

В записке можно привести планы развития организации, предполагаемые капитальные и долгосрочные вложения, указать динамику важнейших финансовых показателей организации за определённый период. Или, например, предупредить вопросы налоговиков, ответив на них заранее.

Другими словами, в пояснительную записку можно включить любую информацию, которая подтвердит финансовую стабильность компании и продемонстрирует, что риски для инвесторов и кредиторов сведены к минимуму.

Из пояснительной записки должно быть ясно, что это дополнение к отчётности:

- не ставьте в бухгалтерской отчётности ссылки на пояснительную записку;

- придумайте для пояснительной записки название, благодаря которому читатель поймёт, что документ не входит в отчётность.

Записка может быть оформлена в любом виде. Допустимо использовать диаграммы, таблицы или просто текст.

Короче

—

Пояснения к бухгалтерскому балансу должно составлять большинство компаний, ведущих бухучёт. Ор ганизации, которые при меняют упрощённый способ ведения бухучёта, могут этого не делать.

—

Пояснение к бухгалтерскому балансу ежегодно сдаётся в ФНС вместе с бухгалтерской отчётностью.

—

Пояснения к балансу и пояснительная записк а — это разные документы. Пояснительная записка дополняет отчёт, не будучи его частью. Там можно прописать планы по развитию компании, которые интере сны инвесторам или партнёрам.

Статья обновлена 23 ноября 2022

Источник: www.sberbank.ru

Возможно ли запросить у налоговой копии сданной отчетности за прошлые периоды?

Возможно ли запросить у налоговой копии сданной отчетности за прошлые периоды?

Ответы на вопрос (3):

29.07.2020, 08:20,

Да, возможно. Необходимо направить обращение в налоговый орган о предоставлении копий налоговой отчетности. Необходимо обосновать почему отчетность не сохранилась у налогоплательщика, который в силу норм налогового законодательства обязан хранить документы.

29.07.2020, 08:25,

г. Калининград

Здравствуйте, Илонна! «Запросить у налоговой копии сданной отчетности за прошлые периоды» можно, но навряд ли ИФНС их Вам предоставит, поскольку у неё нет такой обязанности. Но дать мотивированный ответ в 30-дневный срок они будут обязаны на основании 59-ФЗ.

Если я помог Вам своим ответом, оставьте, пожалуйста, отзыв.

29.07.2020, 08:42,

Уважаемая Илонна г. Абакан!

Вы конечно вправе обратиться в Налоговую инспекцию по данному вопросу, но вероятность того, что вы получите копии отчётов близка к нулю.

Поэтому я своим доверителям рекомендую отчёты представляемые в налоговую делать в 2-х экземплярах, а на копии своего экземпляра требовать отметки канцелярии налоговой инспекции.

Удачи вам Владимир Николаевич

г. Уфа 29.07.2020 г.

Возможно ли запросить у налоговой копии сданной отчетности за прошлые периодыпо ипотеке. В связи с утерей с переездом.

Можно ли запросить копию декларации в налоговой сданной за прошлый год?

Как запросить копию годового баланса в налоговой, если документ не найден в печатном виде

Не смогли в компании найти в печатном виде ранее сданный в налоговую документ — годовой баланс. Возможно ли запросить данные в налоговой о предоставлении копии баланса?

Возможность взыскания задолженности при отсутствии подписанного договора на бухгалтерские услуги и неофициальном оказании услуг

Вопрос: Договор на оказание бух. услуг (полное бух. и налоговое сопровождение) не подписан контрагентом-заказчиком. Бухгалтер не официально оказывает услуги. Нет оплаты за 2 месяца. Можно ли в таком случае взыскать сумму задолженности законным способом? Куда при этом обратиться? Со стороны бухгалтера выполнены все услуги и сдана отчетность на определенную дату без задержек.

Телефон бухгалтера при сданной налоговой отчетности указан в определенных формах необходимой к сдаче отчетности.

Ответственность бывшего директора-учредителя за сданную отчетность в организации при смене руководства

В организации поменялся директор и учредитель. Подскажите пожалуйста, несет ли ответственность бывший директор-учредитель при возникновении вопросов у налоговой о сданной отчетности в период его руководства?

Источник: www.9111.ru