В этой статье вы узнаете, как подтвердить применение УСН в ИФНС , какими способами направить запрос в налоговую службу и в течение какого периода приходит ответ.

Как подтвердить применение УСН

Индивидуальный предприниматель Денисов Николай Александрович получил статус ИП 20.03.2018 г., а 25.03.2018 года перешёл на упрощённую систему налогообложения. 16.03.2022 г. к предпринимателю обратилась крупная организация «ТехПромСтрой» для заключения долгосрочного договора о сотрудничестве. У предпринимателя запросили пакет документов для предварительной проверки, включая подтверждение применения УСН. Рассмотрим, как подтвердить применение УСН контрагенту .

Альтернативный способ — предоставить копию налоговой декларации за последний отчётный период с отметкой о принятии.

Изменения в закон РХ «О налоговой ставке при применении упрощенной системы налогообложения»

После перехода на УСН налогоплательщикам не выдают специальный документ, который подтверждает правомерность осуществления деятельности без уплаты налога на добавленную стоимость (НДС).

Некоторым контрагентам для предварительной проверки достаточно второго экземпляра уведомления или копии декларации с отметками о принятии. Но службу безопасности «ТехПромСтрой» не устроили предложенные варианты. Для подобных ситуаций налоговая служба разработала письмо о применении УСН для контрагента . Оно же помогает в разрешении спорных ситуаций с налоговиками: например, если сотрудники не согласны с правомерностью работы без НДС.

Хотите автоматизировать рутинные бухгалтерские операции? Воспользуйтесь сервисом Buhinformer, который самостоятельно сформирует декларации, рассчитает показатели и проверит достоверность исходных сведений. Система напомнит о сроках сдачи документов в государственные органы и поможет с отправкой данных по телекоммуникационным каналам связи.

Образец подтверждающего документа

Письмо о системе налогообложения УСН состоит из одной страницы и включает в себя:

- дату подачи уведомления о переходе на «упрощёнку»;

- подтверждение соблюдения законодательных сроков о предоставлении налоговых деклараций.

В документе отражают год, за который в последний раз отчитался Николай Александрович. Так как 16.03.2022 г. не истёк срок подачи декларации за 2021 год, в информационном письме налоговая служба укажет «2020».

Если предприниматель или организация перешли на УСН в 2021 году и ещё не сдали декларацию, в соответствующем поле налоговая служба поставит прочерк.

Письмо о применении УСН для ИП — образец:

После получения документа Николай Александрович внимательно проверяет указанные реквизиты. Из-за случайной опечатки он может не пройти проверку службы безопасности «ТехПромСтрой».

Утрата права на УСН, налоговая переплата, присвоение ИНН

ИФНС может некорректно отразить сведения о предоставлении деклараций. Например, не отразить данные о сдаче документа за последний отчётный период, хотя фактически это не соответствует действительности. Это значит, что в базе данных налоговой службы отсутствуют сведения о соблюдении налогоплательщиком установленных норм. Это может стать причиной штрафов и блокировки расчётных счетов. Далее рассмотрим, как заказать информационное письмо о возможности применения УСН .

Как получить письмо по форме 26.2-7

В приказе, который утвердил письмо в налоговую о применении УСН , не установлен порядок запроса формы. Нет унифицированного бланка заявки на получение подтверждения применения «упрощёнки». Поэтому запрос информационного письма о применении УСН подают в свободной форме. Главное, чтобы он соответствовал трём критериям:

- наличие реквизитов налогоплательщика: наименование, ИНН, КПП (для юридических лиц), адрес регистрации;

- запрос о предоставлении сведений по форме 26.2-7;

- описание способа вручения ответа.

Николай Александрович направил в ИФНС по месту регистрации следующий документ:

Предприниматель лично посетил налоговую инспекцию и предоставил два экземпляра запроса. Первый отдал сотруднику, второй с отметкой о принятии оставил себе. Есть и другие способы подачи запроса:

- через представителя с нотариально заверенной доверенностью;

- по телекоммуникационным каналам связи с применением электронной подписи. Сохраняют уведомление об отправке документа;

- письмом с описью через Почту России. Для подтверждения сохраняют чек об оплате.

Налоговая служба предоставляет информационное письмо с подтверждением о применении упрощённой системы налогообложения в течение 30 календарных дней.

Теперь вы знаете, каким документом подтвердить применение УСН . Если часто сталкиваетесь с подобным запросом, запрашивайте актуальный бланк раз в год. Это сократит время проверки со стороны контрагентов и ускорит развитие вашего бизнеса.

FAQ

- Существуют ли альтернативные способы подтвердить правомерность работы без НДС, если контрагента не устраивает информационное письмо по форме 26.2-7?

Ответ: К сожалению, информационное письмо по форме 26.2-7 — единственный доступный способ подтвердить осуществление деятельности на УСН.

- Можно ли предоставить потенциальному партнёру копию информационного письма?

Ответ: Да, многие предприниматели и организации так и делают, чтобы не получать отдельное письмо на каждый запрос. Попросите руководителя или нотариуса заверить копию, чтобы она не вызывала сомнений у получателя.

Другие востребованные услуги

- Услуги главного бухгалтера

- Онлайн бухгалтерия

- Ведение отчетности

- Восстановление бухучета

- Постановка бухгалтерского учёта

- Бухгалтерское обслуживание юридических лиц

- Бухгалтерский и налоговый учет

- Составление бухгалтерской отчетности

- Бухгалтерское сопровождение

- Бухгалтерские услуги для ИП

- Удаленный бухгалтер

- Консалтинг

- Разовые бухгалтерские услуги

- Аутсорсинг для организаций

Адреса и контакты

Адрес: 125167, Россия, г. Москва, Садовническая набережная, 79, офис 8

Источник: buhinformer.ru

Получение информационного письма налогового органа о применении упрощенной системы налогообложения

В соответствии с положениями главы 26.2 Налогового кодекса РФ юридическое лицо или индивидуальный предприниматель имеют право применять упрощенную систему налогообложения («упрощенку», УСН) с момента создания или с начала очередного календарного года. Для того, чтобы воспользоваться данным правом, необходимо подать в налоговый орган уведомление о намерении применять УСН:

— в течение 30 дней с момента постановки на налоговый учет вновь создаваемых организаций и ИП;

— не позднее 31 декабря календарного года, предшествующего году, начиная с которого намерены применять УСН существующие организации и ИП.

При этом закон не предусматривает выдачу налогоплательщикам каких-либо специальных разрешений на применение УСН — предприятие или ИП имеют право использовать упрощенную систему налогообложения сразу с начала периода, указанного в уведомлении.

Тем не менее, в целом ряде ситуаций налогоплательщику может понадобиться документ, официально подтверждающий право на применение УСН. Чаще всего представить копию такого документа требуют различные государственные структуры и крупные предприятия — плательщики НДС при заключении с «упрощенщиком» договоров о выполнении работ (услуг), поставке товаров и т.п. Если фирма или ИП отказываются выполнить данное требование, контрагент, в свою очередь, чаще всего отказывается заключать с ними договор.

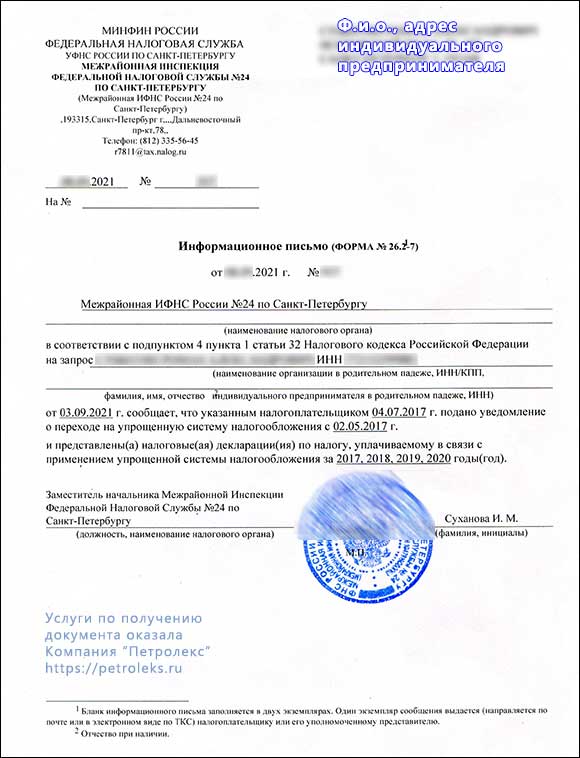

Очевидно, что такая ситуация не выгодна компаниям и ИП, использующим «упрощенку», поэтому (хотя закон этого и не требует) мы советуем после подачи заявления о применении УСН также в добровольном порядке получать в налоговой инспекции по месту постановки на учет Информационное письмо о применении упрощенной системы налогообложения (по форме 26.2-7).

В качестве примера скан-копия информационного письма, выданного налоговой инспекцией индивидуальному предпринимателю, зарегистрированному в Санкт-Петербурге, размещена ниже:

Услуги по получению информационного письма, подтверждающего, что Ваше ООО, организация другой формы или ИП, действительно используют УСН, Вы можете заказать у нашей компании.

Срок оформления данного документа налоговым органом составляет от 10 дней до одного месяца.

| Услуга | Стоимость (руб.) |

| Получение в налоговой инспекции Санкт-Петербурга Информационного письма о возможности применения упрощенной системы налогообложения | 2900 |

Об особенностях УСН как специального налогового режима и ее основных отличиях от общей системы налогообложения (ОСН) Вы можете узнать на этой странице.

С порядком документального оформления заказов в нашей компании можно ознакомиться здесь.

Порядок оплаты услуг: предварительная оплата 100%.

Оплатить услуги возможно наличными и по безналичному расчету, а также различными способами (в том числе банковскими картами) через платежный интерфейс на нашем сайте. Подробнее об оплате читайте здесь.

Вы можете сэкономить свое время, заказав данную услугу дистанционно. Подробная информация — в этом разделе.

Есть вопросы? Задайте их с помощью расположенной ниже формы, обратитесь в наш офис или воспользуйтесь этими контактами:

+7(812)6429140, +7(812)6429141 +79643429141

Источник: petroleks.ru

Как составить письмо о применяемой системе налогообложения

Действующее законодательство предусматривает несколько вариантов систем налогообложения на выбор налогоплательщика в зависимости от разных факторов: вида деятельности, уровня доходов, статуса организации или ИП, численности работников.

Информация о применяемой системе требуется деловым партнерам хозяйствующего субъекта. Принципиальный вопрос: применяет контрагент НДС или нет, так как от этого зависит возможность другой стороны по договору, работающей с налогом на добавленную стоимость, предъявить налоговый вычет.

При заключении договора обращайте внимание на цену. В пункт соглашения, где устанавливается стоимость товара, обычно включается указание «в том числе НДС» или «НДС не начисляется». Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог.

Эксперты КонсультантПлюс разобрали, как подать сообщение об утрате права на применение УСН . Используйте эти инструкции бесплатно.

Справка для ОСНО

Чтобы составить письмо в произвольной форме, используйте фирменный бланк формата А4. Следуйте общим правилам деловой переписки. Не забудьте указать обязательные реквизиты письменного уведомления о выбранной системе налогообложения:

- Информация о вашей организации, ИП. Пропишите полное наименование в соответствии с регистрационными документами. Укажите фактический и юридический адреса. Пропишите ИНН, КПП, ОГРН и иные сведения при необходимости.

- Дата постановки на учет. Отдельно укажите дату постановки на учет в налоговом органе. Допустимо приложить копию документа.

- Данные о том, что компания является плательщиком НДС либо иного фискального обязательства, в зависимости от запроса делового партнера.

Составленный документ должен быть подписан руководителем компании и заверен печатью. Подпись главного бухгалтера не обязательна, но предпочтительна.

Дополнительно к справке можно приложить копии документов, которые подтверждают выбранную систему. Например, копии платежных поручений на уплату НДС или налога на прибыль, копию налоговой декларации по НДС. Если прилагаете такую документацию, укажите их перечень в письме.

Образец: справка о применяемой системе налогообложения

Как сообщить о применении льготных режимов

Субъекты предпринимательской деятельности, применяющие УСН, от НДС освобождены, за исключением нескольких случаев (п. 2 ст. 346.11 НК РФ). Для подтверждения статуса по УСН налогоплательщик вправе получить по запросу из налоговой инспекции информационное письмо по форме № 26.2-7 либо предоставить контрагенту уведомление из ИФНС о переходе на УСН (форма № 26.2-1).

Образец

Формы документов при применении УСН утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/, образец письма о системе налогообложения по упрощенке, исходящий от ИФНС, выглядит так:

![]()

![]()

![]()

Контрагент требует справку из налоговой о применении УСН

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов. Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы. К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст. 346.11. НК РФ организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, НДС не уплачивают за исключением случаев, указанных в законе. Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12. и 346.13. НК РФ.

В соответствии со ст. 346.13. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя. Никакого разрешения на применение упрощенной системы налогообложения не требуется. Налоговая инспекция не может отказать налогоплательщику в переходе на упрощенную систему налогообложения, на что указал Федеральный арбитражный суд Поволжского округа в постановлении от 09.08.2011 г. по делу № А12-23585/2010.

Налоговый орган также не прав, отказывая в даче разъяснений. Согласно ст.

21 НК РФ налогоплательщик имеет право на получение от налоговых органов бесплатной информации о действующем законодательстве о налогах и сборах, действующих подзаконных актах в указанной сфере, право на разъяснения в области своих прав и обязанностей и в области полномочий налоговых органов и должностных лиц. В соответствии со ст.

32 НК РФ налоговые органы обязаны бесплатно информировать (в т.ч. письменно) налогоплательщика о различных вопросах, относящихся к действующему законодательству о налогах и сборах, правах и обязанностях налогоплательщика, полномочиях налоговых органов. Согласно ст. 111 НК РФ выполнение организацией или индивидуальным предпринимателем письменных разъяснений налогового органа исключает ответственность налогоплательщика за налоговые правонарушения, явившиеся следствием исполнения разъяснений налогового органа. Право разъяснять налоговое законодательство предоставлено также Министерству финансов РФ.

Налоговый орган, безусловно, не прав, отказывая в консультации. Налоговый кодекс предоставляет налогоплательщикам право на получение бесплатных разъяснений налогового законодательства. Указанному праву коррелирует обязанность налоговых органов разъяснять налогоплательщикам (гражданам и организациям) положения законодательства о налогах и сборах, предоставлять формы деклараций и разъяснять порядок их заполнения.

В отношении документов, которые один контрагент должен предоставить другому, требования у разных участников хозяйственного оборота совершенно разные. Некоторые требуют предоставить минимум документов, другие составляют длинные перечни, в которые включают, в том числе, несуществующие документы. Побудить контрагента не требовать какой-либо документ и заключить договор и работать без указанного документа в подавляющем большинстве случаев невозможно. Таким образом, в отношениях с контрагентами возможны три пути. Первый – это предоставить все документы, которые затребовал контрагент, второй – это убедить контрагента сократить список требуемых документов, найдя консенсус, третий путь – отказаться от сотрудничества с таким контрагентом.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

Как составить письмо о применении общей системы налогообложения

Утвержденные формы документов для применения общей системы налогообложения отсутствуют. В этом случае письмо потребуется составить самостоятельно. Специальных правил для таких писем нет, следуйте общим рекомендациям для деловой переписки:

- подготовьте фирменный бланк с реквизитами;

- укажите все необходимые данные контрагента, кому адресуется письмо;

- в тексте обозначьте дату регистрации организации или ИП, применяемый налоговый режим и время, с которого он применяется;

- поставьте дату и подпись уполномоченного лица;

- при необходимости приложите подтверждающие документы, например, копию декларации по НДС с отметкой о принятии ее налоговым органом.

Образец

| Общество с ограниченной ответственностью «Clubtk.ru» ОГРН/ ОКПО 1234567891011/ 12345678 ИНН/КПП 1213141516/111111111 123456, Санкт-Петербург, улица Правды, дом 1 тел/факс (812) 7121212, e-mail: | Воронов Андрей Викторович |

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается.

Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019). Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Как уведомить, что вы платите НДС

К письму для делового партнера, что вы являетесь плательщиком налога на добавленную стоимость, справедливы все требования, как и для письма по ОСНО. Установленной законодательством формы нет.

Если вторая сторона по договору желает получить подтверждение информации из налоговой инспекции, то вы вправе в обычном порядке, установленном ФЗ «Об обращении граждан» № 59-ФЗ, направить в налоговую запрос в свободной форме с просьбой предоставить данные о применяемом режиме и исчисляемых налогах. Срок ответа на обращение составит по закону 30 дней.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

| Общество с ограниченной ответственностью «Гуру» (ООО «Гуру») ИНН 7719124578 / КПП 771901001 299040, г. Москва, ул. Радио, д. 14, к. 6 Настоящим уведомляем Вас, что ООО «Гуру» применяет упрощенную систему налогообложения согласно главе 26.2 Налогового кодекса с 01 января 2021 года, что подтверждает копия информационного письма ИФНС России № 19 по г. Москве от 24.03.2017 № 4115. Генеральный директор Краснов /Краснов В.В./ Главный бухгалтер Цурман /Цурман О. В./ |

Также см. «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Требовать или просить?

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно. Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Такого рода письмо может быть представлено как налогоплательщиком, так и налоговым органом по запросу. Кроме такого письма, осмотрительному налогоплательщику может понадобиться большое количество других документов для проверки благонадежности контрагента и подтверждения собственной добросовестности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai