На новых территориях РФ — в ДНР, ЛНР, Херсонской и Запорожской областях — доступны те же налоговые режимы, что и по всей России, в том числе самозанятость для физлиц и ИП (налог на профессиональный доход, НПД). В статье расскажем про особенности, которые власти предусмотрели по налогам и учету для новых регионов.

Что вы узнаете

- ИП в новых регионах получили льготы по личным взносам

- Новым регионам отсрочили применение ККТ

- На присоединенных территориях действуют пониженные тарифы по спецрежимам

- Имущественные налоги в новых субъектах РФ появятся не раньше 2024 года

- Установлены правила исчисления НДС по товарам, купленным до присоединения

- Установлены правила учета переходящих доходов и расходов

ИП в новых регионах получили льготы по личным взносам

В Налоговом кодексе (п. 1.3 ст. 430) прописали следующие привилегии для ИП, которые стоят на учете в налоговых органах на территории ДНР, ЛНР, Запорожской или Херсонской областей и ведут деятельность в указанных субъектах РФ:

Как упрощенцам получить льготы по налогу на имущество

- Освобождение от дополнительных взносов, уплачиваемых по ставке 1%.

- Пониженный тариф фиксированных взносов на три года. Установленная сумма платежа:

- 14 400 рублей — за 2023 год;

- 25 200 рублей — за 2024 год;

- 36 000 рублей — за 2025 год.

C 2026 будет общий тариф.

В 2023 году экономия по личным взносам ИП из новых регионов по сравнению с общим тарифом по России составляет 31 442 рубля.

Льгота по взносам появилась в Налоговом кодексе 4 августа 2023 (закон № 427‑ФЗ), но применяется с 1 января 2023 (ч. 2. ст. 2 упомянутого закона). Если ИП из нового региона к 4 августа уже уплатил взносы за себя в обычном размере, образуется переплата на ЕНС. Ее можно вернуть или зачесть в счет предстоящих платежей. Как распоряжаться переплатой, рассказали в отдельной статье.

Если на взносы успели уменьшить налоги (например по УСН или ПСН) следует запросить разъяснения в ФНС, как действовать в таком случае.

Новым регионам отсрочили применение ККТ

Компании и ИП из ДНР, ЛНР, Херсонской и Запорожской областей получили отсрочку от применения ККТ до 1 февраля 2025. Правительство РФ может продлить освобождение во всех четырех или отдельных регионах до 1 февраля 2028.

До 1 февраля 2025 года по требованию покупателя продавец должен выдавать документ об оплате в свободной форме. В таком платежном документе указываются:

- наименование документа и его номер;

- дата, время и место осуществления платежа;

- наименование (ФИО) и ИНН продавца;

- режим налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- перечень товаров, работ или услуг;

- сумма расчета;

- форма расчета — оплата наличными или в безналичном порядке;

- должность и ФИО кассира.

Указанные кассовые особенности прописаны в новой ст. 7.2 закона от 22.05.2003 № 54‑ФЗ (добавлена законом от 28.12.2022 № 564‑ФЗ).

До 1 февраля 2025 действует мораторий на налоговые проверки ККТ в новых регионах.

На присоединенных территориях действуют пониженные тарифы по спецрежимам

Новые субъекты РФ получили право снижать налоговые ставки по УСН и ПСН вплоть до нуля на 2023 и 2024 годы (п. 3.1 ст. 346.20 и п. 2.1 ст. 346.50 НК РФ). На 2023 год регионы частично уже воспользовались таким правом.

По ЕСХН право снижать тариф до нуля изначально предусмотрено в Налоговом кодексе для всех субъектов РФ.

Рассмотрим ситуацию по каждому налоговому режиму.

Льготные ставки УСН для налогоплательщиков новых регионов России

Вот нормативные акты, которые устанавливают по соответствующему региону льготные ставки УСН:

- закон Донецкой Народной Республики от 30.11.2022 № 425‑IIНС;

- закон Луганской Народной Республики от 30.11.2022 № 419‑III;

- указ губернатора Херсонской области от 24.11.2022 № 172‑у;

- указ председателя Совета министров Военно‑гражданской администрации Запорожской области от 29.11.2022 № 913‑у.

Актуальные значения ставок привели в таблице.

Ставки УСН в новых субъектах РФ

| ДНР | 3% | 7% |

| ЛНР | ||

| Херсонская область | 2% | 5% |

| Запорожская область |

Не запутаться с новыми тарифами поможет правильно устроенная бухгалтерская программа. В СБИС достаточно выбрать систему налогообложения: ОСНО, УСН, патент, ЕСХН и программа определит нужные параметры учета для конкретной налоговой системы, в том числе налоговую ставку.

Считать налоги в СБИС

Льготные ставки ПСН для налогоплательщиков новых регионов России

Патенты на определенные виды деятельности могут получить индивидуальные предприниматели всех четырех регионов, присоединившихся к России. Вот нормативные акты, которые устанавливают по соответствующему региону величину потенциально возможного дохода (ПВД) и другие условия работы на патенте:

- закон Донецкой Народной Республики от 30.11.2022 № 426‑IIНС;

- закон Луганской Народной Республики от 30.11.2022 № 417‑III;

- указ губернатора Херсонской области от 24.11.2022 № 174-у;

- указ председателя Совета Министров Военно‑гражданской администрации Запорожской области от 29.11.2022 № 914‑у.

В двух регионах — Херсонской и Запорожской областях — по патентному налогу установлена нулевая ставка для тех ИП, кто впервые зарегистрирован после 1 января 2023 и ведет бизнес в сфере производства, науки, социальных или бытовых услуг.

Ставки ПСН в новых субъектах РФ

| ДНР | 6% |

| ЛНР | |

| Херсонская область | По общему правилу — 6%, для узкого круга патентщиков — 0%. На нулевую ставку вправе рассчитывать ИП, впервые зарегистрированные после 1 января 2023, с бизнесом в сфере производства, науки, социальных или бытовых услуг |

| Запорожская область |

Налоговые ставки ЕСХН для налогоплательщиков новых регионов России

В Херсонской и Запорожской областях установлены льготные ставки единого сельскохозяйственного налога. Вот законы, устанавливающие льготный тариф по спецрежиму:

- указ губернатора Херсонской области от 24.11.2022 № 171‑у;

- указ председателя Совета Министров Военно‑гражданской администрации Запорожской области от 29.11.2022 № 914‑у.

Актуальные тарифы по регионам можно посмотреть в нашей таблице.

Ставки ЕСХН в новых субъектах РФ

| ДНР | 6% |

| ЛНР | |

| Херсонская область | 2% |

| Запорожская область | 0,5% |

Имущественные налоги в новых субъектах РФ появятся не раньше 2024 года

Налог на имущество организаций и транспортный налог могут быть введены на территории новых субъектов РФ региональными законами с 2024 года.

Аналогично с налогом на имущество физлиц (актуально для ИП) и земельным налогом. Их могут ввести местные власти с 1 января 2024 года (п. 6 и 7 ст. 5 Закона от 28.12.2022 № 564‑ФЗ).

Установлены правила исчисления НДС по товарам, купленным до присоединения

Есть специфика по НДС для организаций (ИП), которые уплачивали до 1 января 2023 налог с оборота в соответствии с законодательством своих территорий, а с 1 января 2023 стали уплачивать НДС. Такие компании (ИП) по особым правилам должны считать налоговую базу по НДС по товарам, которые купили до 1 января 2023 года, но продали или использовали для производства в 2023 году или позднее.

Формула расчета переходной налоговой базы по НДС:

Стоимость проданных товаров с учетом налога − Стоимость приобретения этих товаров с учетом налога.

Налог в этом случае считается с применением расчетных налоговых ставок в размере 9,09, 16,67, или 0% вместо 10%, 20% и 0% соответственно по ст. 164 НК РФ (ст. 162.3 НК РФ, введена Законом от 21.11.2022 № 443‑ФЗ).

Чтобы не ошибиться в сложных расчетах, доверьте учет СБИС. Программа доработана под требования переходного периода, поможет рассчитать налоги.

Попробовать возможности СБИС

Установлены правила учета переходящих доходов и расходов

Для компаний на УСН или ЕСХН

Организации, которые зарегистрированы до принятия в Российскую Федерацию, могли уплачивать налог на прибыль в соответствии с законодательством ДНР или ЛНР. Если с 2023 года такая фирма перешла на УСН или ЕСХН, учитывайте следующую особенность. В налоговую базу по УСН (ЕСХН) не включайте денежные средства, полученные после перехода на спецрежим, если в соответствии с прежним законодательством указанных территорий такие суммы были учтены при расчете налога на прибыль.

Для компаний и ИП на УСН с объектом налогообложения «Доходы минус расходы» или ЕСХН

Особенности учета установлены для компаний и ИП, которые были зарегистрированы до принятия в состав РФ и с 2023 года перешли на УСН с объектом «Доходы минус расходы» или ЕСХН. Такие налогоплательщики должны руководствоваться переходными положениями из пп. 2 и 3 Особенностей, утвержденных постановлением Правительства РФ от 30.12.2022 № 2529.

- До присоединения к России налогоплательщик понес расходы на покупку товаров или основных средств, которые были оплачены, но не учтены, хотя закон того периода это позволял.

- Товары, основные средства учтены в ходе инвентаризации, которую компании (ИП) должны были провести до 31 марта 2023 по правилам из ст. 313 НК РФ (ч. 12–17). В частности, в указанный срок налогоплательщик должен был также предоставить в налоговую акт по итогам инвентаризации.

Если такое имущество у упрощенца (сельхозпроизводителя) есть, поступайте так:

- Расходы на приобретение (создание) товаров учитывайте в составе расходов по мере реализации этих товаров. Причем на УСН используйте для этого один из следующих методов оценки покупных товаров: по стоимости первых по времени приобретения (ФИФО), по средней стоимости или по стоимости единицы товара.

- Расходы на приобретение (сооружение, изготовление) основных средств учитывайте в составе расходов в зависимости от срока полезного использования объектов. Установленный порядок привели в таблице. Общее правило для всех случаев на УСН: в течение года соответствующие расходы принимаются за отчетные периоды — кварталы — равными долями. На ЕСХН: в течение года равными долями (подп. 3 п. 3 ст. 346.16, подп. 2 п. 4 ст. 346.5 НК РФ).

Списание основных средств, приобретенных до перехода на УСН или ЕСХН

В течение первых трех лет применения УСН или ЕСХН. При этом по годам стоимость распределяется так:

- в течение первого года учитывается 50% стоимости;

- в течение второго — 30%;

- в течение третьего — 20%

Для организаций на ОСНО

Следующая информация с сайта ФНС — для компаний, которые выбрали общую систему и зарегистрированы до принятия в состав РФ.

Организации, которые до 2023 года использовали метод начисления, в первом отчетном периоде 2023 года могут применять кассовый метод.

Доходы и расходы, не учтенные до включения регионов в состав РФ, можно отразить единоразово в первом отчетном периоде (1 квартале) 2023 года.

Сумма амортизации основных средств определяется по особым правилам: остаточная стоимость объекта на 1 января 2023 делится на оставшееся количество месяцев полезного использования начиная с 1 января 2023.

Если у компании остались неизрасходованные суммы резервов до включения новых территорий в состав РФ, их надо восстановить в первом отчетном периоде 2023.

Попробовать СБИС Бухгалтерию — 14 дней бесплатно

Источник: sbis.ru

Налог на имущество ИП: как платить

В соответствии с Налоговым кодексом Российской Федерации налоги должны платить все, включая индивидуальных предпринимателей. По закону они причислены к физическим лицам, поэтому оплачивают налоговые вычет по тем же актам, что и они. Кроме основной системы налогообложения ИП могут выбрать упрощенные режимы, каждый из которых предполагает свои требования и условия.

Платит ли ИП налог на имущество

Налог на имущество относится к местным налогам, рассчитывается налоговой службой и уплачивается согласно полученной квитанции до 1 декабря года, следующего за отчетным. ИП является физическим лицом, поэтому в части уплаты вычета к нему применимы нормы ст.400 НК РФ, если в своей деятельности он не использует спецрежимы налогообложения.

На основной системе налогообложения

Налог на имущество для ИП по основной системе налогообложения (ОСН) рассчитывается и находится под контролем ИФНС, определяется на основании местных законов муниципальных образований и гл.32 НК (налогового кодекса) РФ. Расчет выполняется следующим образом:

- Берется инвентарная стоимость объекта, например, склада с базы данных БТИ – бюро технической инвентаризации.

- Используется ставка, относящаяся к строениям этого типа.

- Применяется коэффициент-дефлятор, установленный с началом каждого года и учетом изменений потребительских цен на товары, работы услуги РФ за прошлый период.

- Все значения перемножаются: 450 000*0,3%*1,481 = 1999 р.

Здесь взяты ориентировочные цифры для иллюстрации, более подробную информацию о ставках, типе недвижимого имущества и коэффициенте можно найти в соответствующих документах: законе №47 «О ставках налога на имущество физ. лиц» от 23.10.2002 ред. от 20.11.2013 и приказе Минэкономразвития № 579 «Об установлении коэффициентов-дефляторов на 2019 год».

Оплата суммы для ИП имеет следующие особенности:

- ИП не предоставляют отчетность в виде деклараций;

- квитанции для уплаты налога составляют уполномоченные исполнительной властью инспекторы;

- производится единовременным платежом до 1 декабря года, следующего за налоговым периодом;

- при появлении задолженности, то есть несвоевременно оплаченного платежа, со стороны ИФНС осуществляется наложение штрафных санкций – пени.

Уведомления об оплате рассылаются ИФНС на юридические адреса компаний 1 раз каждый год по итогам прошедшего года. Передача данных, квитанции об уплате – это процесс, обладающий значительной длительностью, в связи с чем они могут пересылаться позднее расчетного периода. Формировать самостоятельно платежные документы можно через сайт ФНС, в сервисе «Заплати налоги» (выбрав соответствующий вид платежа).

На специальных режимах

С 2015 года в налоговый кодекс была введена гл. 32, одновременно, с чем стали действовать изменения по уплате налогов ИП. На ее основании вычеты для физ.лиц, находящиеся на специальных режимах налогообложения, стали взиматься с учетом некоторых особенностей среди которых выделяются следующие:

- Индивидуального предпринимателя-упрощенца причисли к налогоплательщикам на имущество, что регламентировано правилами, которые отражены п.1 ст. 378 НК РФ;

- К спец. режимам – УСН (упрощенной системе налогообложения), ЕНВД (единому налогу на вмененный доход) – стал применяться особый порядок, который устанавливается региональным органами власти, например, Правительством Москвы или Санкт-Петербурга.

- При приобретении патента и осуществлении деятельности по ПСН (патентной системе) вычет платить необязательно. Если же осуществляется совмещение патента с иной системой, то начисление налога производится в процентном отношении от прибыли, которая была получена разными видами деятельности.

- Если осуществляется деятельность, при которой ИП должен уплачивать ЕСХН (единый сельскохозяйственный налог), с его имущества налог не взимается.

Для этих плательщиков ННИ (налог на имущество) заменяется единым вычетом, который уплачивается в рамках режима налогообложения. Стоит отметить, что освобождение от уплаты распространяется только на строения, используемые для предпринимательской деятельности и не включенные в региональный перечень объектов, которые облагаются налогом по кадастровой стоимости.

Объекты налогообложения

Налог на имущество ИП распространяется на следующие объекты:

- жилой дом или помещение в нем (квартира и доля), включая дачный домик;

- недостроенное строение;

- гараж или машиноместо.

Есть и исключения – например, общее имущество многоквартирного дома, которое не относится к объектам налогообложения. При специальных режимах ЕНВД, УСН и ПСН налог на имущество ИП распространяется на следующие объекты:

- административные здания и сооружения;

- нежилую недвижимость.

Условия возникновения налогового обязательства

ИП обязан платить налоговые вычеты при следующих условиях:

- Гражданин является собственником недвижимости. При использовании объекта, не являющегося собственностью, например, арендованного по договору, имущественный налог на него не распространяется.

- Имущество возведено на участке земли с целевым назначением и используется в коммерческой деятельности.

- Была проведена кадастровая оценка имущества.

Если одно из условий не выполнено, обязанность перед бюджетом не возникает, а на предпринимателя продолжает распространяться освобождение от обязательств. В отношении другого имущества ИП, которые применяют УСН и ЕНВД, продолжают не платить налог. Существует еще одно обязательное условие: строения должны находится на территории РФ, а не в другой стране.

Освобождение от уплаты налога на имущество ИП

- используемого в личных целях;

- используемого в целях предпринимательской деятельности.

Используемого в личных целях

Для определенных категорий физлиц предусмотрены льготы, освобождающие от уплаты налога на недвижимость, которая используется в личных целях. Список типов имущества и категорий представлен ст. 407 НК РФ. Эти льготы распространяются и на предпринимателей, обладающих имущественными объектами. Определением объектов недвижимости, попадающим под льготы, занимаются Правительства субъектов Федерации. В основном льготы предоставляются:

- медицинским и административным учреждениям;

- производствам-поставщикам и аналогичным объектам.

Используемого в целях предпринимательской деятельности

ИП могут воспользоваться льготой на объекты, используемые в предпринимательской деятельности. Для этого им требуется письменно подтвердить факт целевого использования имущества. Свои права доказывают, используя стандартный пошаговый алгоритм:

Объекты, включенные в перечень, утвержденный региональными властями, и опубликованные на их официальном сайте, стоимость которых рассчитывается, исходя из кадастровой стоимости, подлежат налогообложению в независимости от режима. Например, на территории Москвы для внесения объектов в перечень на 2019 год учитывалось одно из следующих условий:

Расположение рядом с пешеходными зонами. С полным перечнем таковых можно ознакомиться, изучив постановление правительства Москвы № 78-ПП от 16.03.2016 г.

Расположение на участке земли с разрешенным типом использования

Налогообложение на эти виды имущества вводится при одновременном выполнении следующих условий:

- Принадлежности имущества организации в рамках права собственности.

- Учтенности объекта на балансе основных средств «01» или доходных вложений «03», в соответствии с правилами бух. учета.

- Включении имущества в список объектов, определяемых налоговой базой через кадастровую стоимость.

Налогообложение ИП на спецрежимах

Осуществлять оплату в определенных ситуациях не обязательно. Так, от исчисления освобождаются ИП находящиеся на следующих спецрежимах:

- упрощенке (УСН);

- вмененке (ЕНВД);

- патентной системе налогообложения (ПСН).

Упрощенная система (УСН)

ИП, к которому применяется УСН, не облагается налогом, если он пользуется имуществом в рамках специального режима, исключая объекты, отраженные в п. 3 ст. 346.11 НК РФ. Касательно объектов, которые используются для личного пользования, предприниматель оплачивает сумму в зависимости от типа имущества и в соответствии ст. 400 НК РФ.

Единный вмененный доход (ЕНВД)

Налог на имущественные объекты, используемые по вмененке, ИП не платят, исключая те виды, которые включены п. 4 ст. 346.26 НК РФ. В соответствии с письмами Минфина России № 03-11-05/5 от 14 января 2008 г., № 03-11-04/3/498 от 17 декабря 2007 г. вычет оплачивать не нужно на необлагаемые объекты независимо от учета их площади при расчете единого вычета. Если имущество используется в личных целях, то ИП получает статус налогоплательщика на основании п. 4 ст. 346.26.

При совмещении ЕНВД и ОСН налогообложению не подлежат только объекты, используемые в рамках спецрежима, исключая имущество, занесенное в подп. 2 п. 10 ст. 346.43, п. 7 и абз. 2 п. 10 ст. 378.2 НК РФ.

Если используется этот режим налогообложения, то у ИП нет необходимости доказывать целевое использование имущества, потому что этот факт будет подтверждаться при выездной проверке налоговым инспектором.

Патентная система налогообложения (ПСН)

При использовании объектов в рамках патента вычет не обязателен к уплате, исключая случаи, предусмотренные подп. 2 п. 10 ст. 346.43 НК РФ. Если имущества используется в личных целях, льготы снимаются, а ИП присваивается статус налогоплательщика. Подтверждение целевого использования осуществляется по аналогии с ЕНВД, так как льготные условия по обоим спецрежимам идентичны.

Налог на недвижимость по кадастровой стоимости

К ИП с данной системой налогообложения относятся граждане, владеющие следующими видами построек, сооружений и территорий:

- административно-деловыми центрами (АДЦ), предназначенными для сдачи в аренду офисов;

- торговыми центрами и комплексами (ТЦ и ТК), используемыми для размещения точек общественного питания, торгово-выставочных павильонов, магазинов со складскими помещениями;

- нежилыми помещениями, в которых оказываются бытовые услуги, например, ателье, прачечные, мастерские по ремонту техники;

- жилых домов и помещений, которые не относятся к основным средствам;

- прилагающими территориями к АДЦ и ТЦ, используемыми для организации парковочных мест.

При данной системе ИП не высылают декларации аналогично ОСН. Расчет суммы платежа выполняется следующим образом:

- Берется кадастровая стоимость объекта, например, помещения 25 кв. метров, расположенного на территории складского комплекса (СК), которая оценивается в 389,634 млн рублей и его площадь – 5,42 тыс. кв метров.

- Используется кадастровый номер СК — 77:09:0001015:1064 (по нему смотрят стоимость объекта).

- Применяется ставка, относящаяся к имуществу этого типа, – 2% на основании закона правительства Москвы № 51 от 19.11.2014.

- Размер сумму вычета (ННИ) определяют по формуле: ННИ = 389 634 000*25/5 420*2% = 16 579 р. Здесь учитывалось то, что некий гражданин, арендовал помещение под склад у владельца СК.

- Расчет вычета на имущество, который выплачивает собственник, таков. СК рассчитывается по формуле: ННИ = Налоговая база (НБ) * Налоговая ставка (НС), где НБ – кадастровая стоимость, а НС = 2%.

Региональное правительство вправе установить отчетные периоды с уплатой авансовых платежей за определенный временной интервал, например, за 9 месяцев. Здесь расчет выполняется, исходя из ¼ кадастровой стоимости: АП = Налоговая база × ¼ × Налоговая ставка. Годовой платеж будет равен разнице между исчисленной суммы за год и суммой АП – авансового платежа.

Ставка налога и сроки уплаты

На основании п. 1 ст. 380 НК РФ ставки ННИ с учетом кадастровой стоимости регулируют Правительства субъектов РФ на основании местных законодательных актов. Тем не менее, по п. 2 этой же статьи Налогового кодекса, максимальная ставка не может превышать 2% – даже учитывая региональные законы. Срок оплаты аналогичен ОСН – до 1 декабря года, следующего за налоговым периодом.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Источник: sovets.net

Как сэкономить на налогах пермскому предпринимателю: снизить ставку (даже до 0%)

Любой предприниматель, особенно начинающий, старается снизить свои расходы и увеличить доходы. Одним из вариантов экономии может стать налоговая льгота. Рассказываем, кто и в каком объеме вправе на нее рассчитывать на примере презентации главы Минэка Пермского края Эдуарда Соснина.

Важно: льготы не предоставляют автоматически. О праве на льготу и желании ей воспользоваться нужно заявить в налоговую службу.

Показать предыдущие

Льготная ставка по УСН для начинающих

Три года с момента регистрации бизнеса вы можете рассчитывать на льготную ставку по УСН — упрощенной системе налогообложения.

Важно: правило действует, если бизнес зарегистрирован в Пермском крае после 1 января 2022 года.

- Если вы выбрали вариант начисления «Доходы», то в первый год будете платить 1% от суммы выручки, во второй — 2%, в третий — 4%. С четвертого года начисления пойдут по базовой ставке 6%;

- если вы предпочли вариант «Доходы минус расходы», то в первый год налог начислят из расчета 5% от разницы между доходом и затратами, во второй — 7%, в третий — 10%. С четвертого года налог составит 15%.

Важно: численность сотрудников, уровень дохода и вид экономической деятельности не имеют значения.

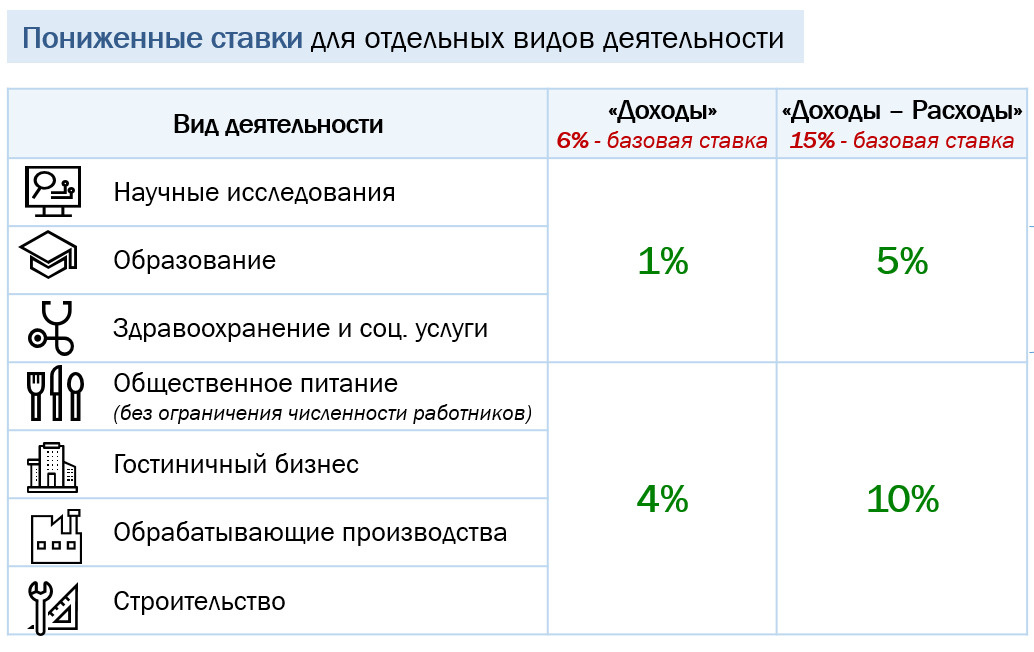

Пониженные ставки по УСН для гостиниц, клиник и не только

Для некоторых видов деятельности пониженные ставки предусмотрены вне зависимости от того, как долго существует предприятие.

Условия: есть ограничение по численности сотрудников: не более 15 человек (обратите внимание на исключения). Выручка — не менее 70% от вида деятельности, по которому дают льготу.

1% при варианте «Доходы» и 5% при варианте «Доходы минус расходы» могут платить предприниматели в сферах:

- научные исследования;

- образование;

- здравоохранение и социальные услуги;

- общественное питание.

Важно: в сфере общепита не учитывается количество сотрудников (оно может быть любым). С 2023 года число сотрудников также не играет роли при оформлении пониженной ставки по налогу для детских лагерей и санаторно-курортных организаций.

4% при варианте «Доходы» и 5% при варианте «Доходы минус расходы» могут платить представители:

- гостиничного бизнеса;

- обрабатывающих производств;

- строительной сферы.

Вычет по налогу на имущество

Представители малого и микробизнеса могут получить льготу по налогу на имущество в отношении торгово-офисной недвижимости. Им полагается вычет по 100 квадратным метрам такой недвижимости.

Малому бизнесу такой вычет предоставляют, если выполняются условия:

- выручка составляет не менее 3 миллионов рублей;

- количество сотрудников (среднесписочное) — не менее 5 человек;

- продолжительность работы — не менее 3 лет.

Микропредприятиям вычет дают без каких-либо условий.

Льгота по налогу на имущество для сельхозпредприятий

Полностью освобождаются от налога (то есть ставка равна 0%) предприятия в сферах:

- производство сельхозпродукции и выращивание рыбы;

- хранение сельхозпродукции;

- переработка сельхозпродукции.

Ставка 0,3% действует по жилым помещениям сельскохозяйственных товаропроизводителей. Но только в том случае, когда кадастровая стоимость помещения не превышает рублей.

Льгота по налогу на имущество для организаций-инвесторов

Ставка 0% (то есть полное освобождение от налога) действует для гостиниц, если:

- уровень не ниже, чем «три звезды»;

- гостиница введена в эксплуатацию после 1 января 2019 года;

- объем вложений составил не менее 500 миллионов рублей.

Ставка 0% (полное освобождение от налога) также распространяется на объекты культурного наследия, если капиталовложения в них были сделаны после 1 января 2019 года:

- на общую сумму не менее 100 миллионов рублей;

- либо не менее рублей на 1 квадратный метр.

До 2024 года включительно действует льготная ставка 1,1% (вместо обычных 2,2%) для новых, созданных или приобретенных основных средств в течение 3 лет с момента ввода в эксплуатацию в следующих отраслях:

- сельское хозяйство, охота и лесное хозяйство;

- рыболовство, рыбоводство;

- добыча полезных ископаемых;

- обрабатывающие производства;

- производство и распределение электроэнергии, газа и воды;

- строительство;

- транспорт и связь.

Льготы для резидентов технопарков

Резиденты индустриальных и технопарков могут рассчитывать на льготы по трем видам налогов.

- При УСН варианта «Доходы» ставка будет 2% (вместо 6%);

- при УСН варианта «Доходы минус расходы» — 7% (вместо 15%).

Налог на имущество организаций будет 1,1% (вместо 2,2%).

Налог на прибыль организаций — 16,5% (вместо 20%).

Налоговые каникулы для ИП-новичков

До 2023 года включительно в Пермском крае действуют налоговые каникулы для индивидуальных предпринимателей. От налогов полностью освобождают впервые зарегистрированных ИП в сферах:

- сельское хозяйство;

- обрабатывающие производства;

- научные исследования и разработки;

- образование;

- здравоохранение;

- социальные услуги;

- ремонт компьютеров и бытовых предметов;

- гостиничный бизнес (только на УСН);

- IT (только на УСН).

Каникулы предоставляют, если:

- численность работников — до 15 человек;

- 70% выручки — от видов деятельности, по которым полагается льгота;

- ИП применяют УСН или ПСН (то есть упрощенную или патентную систему налогообложения).

- 23 января 2023, 17:40 В Прикамье запретили брать иностранцев с трудовыми патентами на работу в такси. Публикуем указ

- 10 января 2023, 11:41 Для пермских предпринимателей снизили ставки по пяти госзаймам: список

- 21 декабря 2022, 14:37 Курс рубля тронулся: где и когда он остановится и во что вложиться сейчас. Объясняют экономисты

- 20 декабря 2022, 15:09 Грозит ли рублю новый обвал? Отвечают экономисты

- 16 декабря 2022, 08:01 Белый кирпич не купить, финские краски не возят. Что сейчас происходит на рынке стройматериалов в Перми: обзор

- 05 декабря 2022, 09:02 Чем инфляция в Прикамье отличается от общероссийской и в какой валюте лучше хранить сбережения: разбираем со специалистом

- 02 ноября 2022, 08:01 «Купите обувь, хорошая, по 500». Как в Перми живет китайский рынок — чем тут торгуют и где можно вкусно (и остро) поесть

корреспондент раздела «Бизнес»

- ЛАЙК 1

- СМЕХ 0

- УДИВЛЕНИЕ 0

- ГНЕВ 0

- ПЕЧАЛЬ 0

Источник: 59.ru