Порядок ведения кассовых операций утвержден Решением Совета директоров ЦБ РФ от 22 сентября 1993 г. N 40 (в ред. Письма ЦБ РФ от 26.02.1996 N 247).

Кроме того, налогоплательщики, применяющие УСН, обязаны соблюдать требования Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольнокассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон о ККТ).

Наличные денежные расчеты и (или) расчеты с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг на территории РФ производятся всеми организациями и индивидуальными предпринимателями с обязательным применением ККТ, включенной в Государственный реестр контрольнокассовой техники (п. 1 ст. 2 Закона о ККТ).

Контрольно-кассовая техника, используемая при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, — это контрольно-кассовые машины, оснащенные фискальной памятью, электронновычислительные машины, в том числе персональные, программно-технические комплексы.

Организации (за исключением кредитных организаций) и индивидуальные предприниматели, применяющие ККТ, обязаны (ст. 5 Закона о ККТ): —

регистрировать ККТ в налоговых органах; —

применять при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт исправную ККТ, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти); —

выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные ККТ кассовые чеки; —

обеспечивать ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением ККТ, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку в соответствии с п. 1 ст. 7 Закона о ККТ, беспрепятственный доступ к соответствующей технике, предоставлять им необходимую документацию; —

производить при первичной регистрации и перерегистрации ККТ введение в фискальную память контрольно-кассовой техники информации и замену накопителей фискальной памяти с участием представителей налоговых органов.

При этом ККТ, применяемая организациями (за исключением кредитных организаций) и индивидуальными предпринимателями, должна: —

быть зарегистрирована в налоговых органах по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика; —

быть исправна, опломбирована в установленном порядке; —

иметь фискальную память и эксплуатироваться в фискальном режиме.

Источник: economy-ru.com

ОБНАЛ 2021 | Законный вывод денег из бизнеса | Как вывести деньги из ООО без налогов

Какие документы необходимы для снятия наличных с расчетного счета?

Вопрос: Добрый день! Нашей организации необходимо регулярно снимать наличные деньги с расчетного счета. Подскажите, пожалуйста, на какие нужды мы можем снимать деньги, какие подтверждающие документы для этого понадобятся и какую максимальную сумму я могу снять.Каким документом оформляется снятие наличных денег с расчетного счета?

Обращение наличных средств регулируется:

- главой 46 ГК РФ;

- Правилами наличных расчетов.

Согласно этим нормативным актам, преимущественным видом обращения денежных средств в хозяйственной деятельности юридических лиц являются безналичные расчеты.

01. Какие расчеты наличными разрешены ?

Расчеты с помощью наличных допускаются, если это не противоречит закону.

Организации могут принимать наличные от физических и юридических лиц.

При расчетах наличными деньгами с физическими лицами (не ИП) организации обязаны применять ККТ — при приеме и возврате оплаты за товары (работы, услуги), предоставлении и погашении займов. Сумма наличных расчетов с физическими лицами Указаниями № 5348-У не ограничена, за отдельными исключениями. При расчетах наличными деньгами между юридическими лицами ККТ также применяется. Сумма наличных расчетов в рамках одного договора не должна превышать установленный для таких расчетов лимит.

Организации не вправе расходовать поступившие в их кассы наличные деньги в валюте Российской Федерации за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий, за исключением следующих целей:

- выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

- выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

- оплаты товаров (кроме ценных бумаг), работ, услуг;

- выдачи наличных денег работникам под отчет;

- возврата за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги

Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов .

02. Документы для снятия наличных денежных средств с расчетного счета

Получить наличные деньги в банке по чеку можно?

Можно! Нужны документы:

- заполненный чек на получение наличных;

- документ, удостоверяющий личность;

- доверенность от организации с правом снятия наличных в банке (для директора — не требуется)

- доп. документы по требованию банка (например, если снятие идет на выдачу займа, то банк может потребовать договор займа, если идет выплата дивидендов, то копию решения о направлении чистой прибыли на выплату дивидендов и т.д.)

Получить наличные деньги по корпоративной карте можно ?

Можно! Снять деньги с карты предприятия может любой работник, кому выдана корпоративная банковская карта. Организация ведет учет израсходованных средств. Работник, получивший деньги по карте, сдает в бухгалтерию отчет о расходовании средств в форме авансового отчета, если другая форма не предусмотрена учетной политикой. К авансовому отчету должен быть приложен чек на снятие наличных или чек оплаты товаров (услуг).

Обращаем внимание! Операция с денежными средствами или иным имуществом подлежит обязательному контролю, если:

- сумма, на которую она совершается, равна или превышает 1 млн. руб (ст. 6 ФЗ 115-ФЗ),

- по своему характеру данная операция относится к одному из следующих видов операций — операции с денежными средствами в наличной форме.

Фирммейкер, 2011 (следим за актуальностью)

Дина Ермакова

При использовании материала ссылка на статью обязательна

Ведем бухгалтерию — простую и сложную

Проведем расходные операции наличными в учете

Источник: firmmaker.ru

Как вывести деньги с ООО. Наличные деньги

Модульбанк

Модульбанк

Тип статьи:

- Авторская

Владелец компании не вправе распоряжаться деньгами как хочет. Даже если вы открыли компанию на свои деньги, просто так забрать их нельзя, придется соблюдать правила налоговой.

Чтобы вам не разбираться с налоговой, держите четыре легальных способа:

забрать наличные из компании,

занять у компании,

заменить наличные картой,

Сегодня о том, как взять наличные и не злить налоговую. Статья подойдет компаниям и индивидуальным предпринимателям без кассы.

Требования к наличным

Наличные снимать не запрещено, но оплата наличными выглядит подозрительно. Налоговая и Центробанк думают, что так компания незаконно выводит деньги или обманом снижает налоги. Поэтому первое правило наличных — расплачиваться наличными редко и мало.

По закону индивидуальные предприниматели вправе тратить наличные, как хотят. Но на практике госорганы могут попросить предоставить документы и обосновать траты. Давайте на примерах:

Андрей работает программистом, у него нет сотрудников, офиса и подрядчиков. Всё, что он получает на счет — это его доход, поэтому снятие наличных вопросов не вызывает.

Иван открыл компанию по ремонту квартир, он платит строителям и дизайнерам, закупается в магазинах. Когда он снимает наличные, это выглядит подозрительно. Госорганы хотят убедиться, что он оплачивает услуги партнеров легально, а не в конверте.

Если без наличных работать не получается, держите второе правило — выдавать деньги под отчет. В переводе с бухгалтерского это означает: нельзя просто так открыть сейф и взять деньги на коньяк для клиента, нужно оформить документы.

Требования к выдаче наличных — в постановлении о ведении кассовых операций. За нарушение требований полагается штраф: 40 000–50 000 рублей на компанию и 4000–5000 рублей на руководителя.

Это не все беды. Без документов на наличные налоговая решит, что компания неверно оформила заем или доход. В лучшем случае она выставит штраф за ошибку, в худшем — решит, что это незаконный вывод денег. Придется возиться с проверками.

А теперь обо всех требованиях по порядку.

На что выдавать

Правила для ИП и компаний отличаются: индивидуальные предприниматели тратят наличные на свое усмотрение, ООО — только на нужды компании.

К нуждам компании относится всё, что связано с получением заказа и продажами. Например, для компании по ремонту квартир безопасно оплачивать цемент, обои, плитку. А если покупать телевизор, налоговая заподозрит незаконный вывод денег.

Кому выдавать

Наличные под отчет — для сотрудников с трудовым договором. Формально вы вправе выдавать деньги сотрудникам по договору подряда, но как правильно это делать — тема отдельной статьи. Пока держите совет: выдавать наличные только штатным сотрудникам.

Если работаете с индивидуальными предпринимателями, выдать наличные под отчет не получится.

Допустим, у вас команда дизайнеров и программистов. Дизайнеров вы оформили в штат, а программисты работают по договору услуг.

Дизайнерам полагаются наличные под отчет, а программистам — нет, хотя на практике они ваши сотрудники.

Будьте внимательнее с бухгалтерами-перестраховщиками. Они отказываются выдавать наличные, если сотрудник не подписал договор о материальной ответственности. Мол, договор защищает от растрат: если сотрудник прогуляет деньги, спишем их с зарплаты.

В этом случае перестраховываться бессмысленно. Подотчетные деньги подразумевают ответственность: если сотрудник растранжирит деньги на себя, вычитайте из зарплаты. Это законно и без договора.

Владелец компании может выдать деньги сам себе, но с одним условием: он тоже должен быть в штате. Выдавать наличные учредителю незаконно.

Сколько выдавать

В законе нет требований к сумме, поэтому вы вправе выдавать 50 000 рублей и 500 000. Крупные суммы вызывают подозрения, поэтому налоговая скорее их заметит и начнет проверку. Надежнее выдавать понемногу.

Чтобы обезопасить себя, соблюдайте лимит для оплаты наличными: 100 000 рублей за сделку. Одна сделка — это один договор или чек.

Вы платите за аренду зала 80 000 рублей, это меньше ста тысяч значит, всё в порядке.

Вы покупаете обои для ремонта и они дороже ста тысяч. Тогда разбивайте оплату на части: покупайте у разных поставщиков или у одного, но в разные дни. Это необязательно спасет от внимания налоговой, но появится шанс доказать, что это разные сделки.

Лимит в 100 000 рублей обязателен для ООО. Индивидуальные предприниматели его выполняют только для рабочих сделок, для личных — платите, сколько хотите. Налоговая строго следит за наличными всех предпринимателей, поэтому не рассчитывайте на послабления.

Кто выдает

Выдавать наличные может директор и бухгалтер. Если вы владелец компании и директор, вы можете выдать деньги самому себе. Это законно.

Если не вернуть деньги

После оплаты может остаться сдача или наличные вовсе не понадобились, тогда деньги надо вернуть. Иногда с возвратом проблемы.

Если не возвращает сотрудник, риска нет. Вы вправе списать долг с зарплаты, но с учетом правила — списывать не больше 20 % от зарплаты за месяц. Если долг больше, разбивайте его на несколько месяцев: сотрудник не вернул 50 000 рублей при зарплате в 30 000, вы получите деньги через девять месяцев.

Если вы директор и не возвращаете деньги, вы рискуете: налоговая может решить, что это доход, за который компания не платила налоги. Тогда она начнет проверку, потребует доначислить налоги и выставит штраф.

В законе нет сроков для выдачи наличных — выдавайте на три дня или месяц, главное, указать этот срок в документах.

Как отчитаться за деньги

Компании и индивидуальные предприниматели по-разному отчитываются за наличные.

Если у вас ООО, вы готовите три документа: заявление на выдачу наличных, кассовый ордер и авансовый отчет. Документы понадобятся бухгалтеру для отчетов и налоговой, чтобы убедиться в законности оплаты.

ИП вправе не отчитываться совсем. Но если у вас есть сотрудники и партнеры, лучше отчитываться о наличных, так безопаснее. Возможно, у налоговой или банка появятся вопросы, тогда вы быстро на них ответите.

Срок для отчета — три дня. Срок отсчитывается с даты оплаты: если вы купили обойный клей пятого мая, сдаете отчет восьмого мая. Правила одинаковые для всех сотрудников: не важно, кто получал деньги — директор или секретарь.

Шаг 1: Снять наличные

Если планируете выдавать наличные, а денег на руках нет, обналичивайте счет. Деньги можно снять с корпоративной карты или расчетного счета через кассу банка.

Индивидуальный предприниматель снимает деньги просто так, ничего оформлять или сохранять не надо.

Для компании понадобятся документы. Если снимаете с карты, сохраняйте чек из банкомата, он пригодится бухгалтеру. Если через кассу, наоборот, берите документы с собой. Банк вправе отказать в наличных при подозрениях на незаконные операции, поэтому законность надо доказать. Например, показать заявление о наличных.

Шаг 2: Завести реестр

Реестр — это таблица, в которой вы пишете: кто получил наличные, когда, сколько и на что.

Вести реестр необязательно, но если выдаете наличные сотрудникам, он сэкономит силы. По закону нельзя выдавать новые деньги, если сотрудник не отчитался по старым. Чтобы вам не вспоминать, кому вы дали деньги, пусть об этом помнит реестр.

Требований к реестру нет, поэтому составляйте, как хотите. Реестр может выглядеть так:

Написали для вас пример реестра. Пользуйтесь на здоровье

Реестр заполняйте полностью от руки или на компьютере, а от руки расписывайтесь за отчет.

Шаг 3: Написать заявление

Если деньги выдавать можно, готовьте заявление. Заявление обычно готовит тот, кому вы даете деньги, но это необязательно.

Требований к форме заявления нет, но есть требования к содержанию. Вот, что надо написать:

сумму — числом и прописью;

на какой срок выдаете;

дату составления заявления и дату выдачи наличных.

Заявление может быть таким:

Заявление подписывает директор или бухгалтер. Если выдаете деньги себе, можете подписать сами.

Есть бухгалтеры, которые советуют не подписывать заявление, если выдаете деньги сами себе. Мол, налоговая на такое косо смотрит. Это не рабочий совет: налоговиков иногда сложно понять, но они не идиоты. Налоговая понимает, что бухгалтер выдает деньги по вашему поручению, так что подписывайте всё сами.

С первого июля 2017 года деньги можно выдавать без заявления, вместо него подойдет приказ. Подготовка приказа тоже занимает время, поэтому решайте сами, что быстрее: заявление или приказ. Как подготовить приказ — тема отдельного материала, рассказывать сейчас не будем.

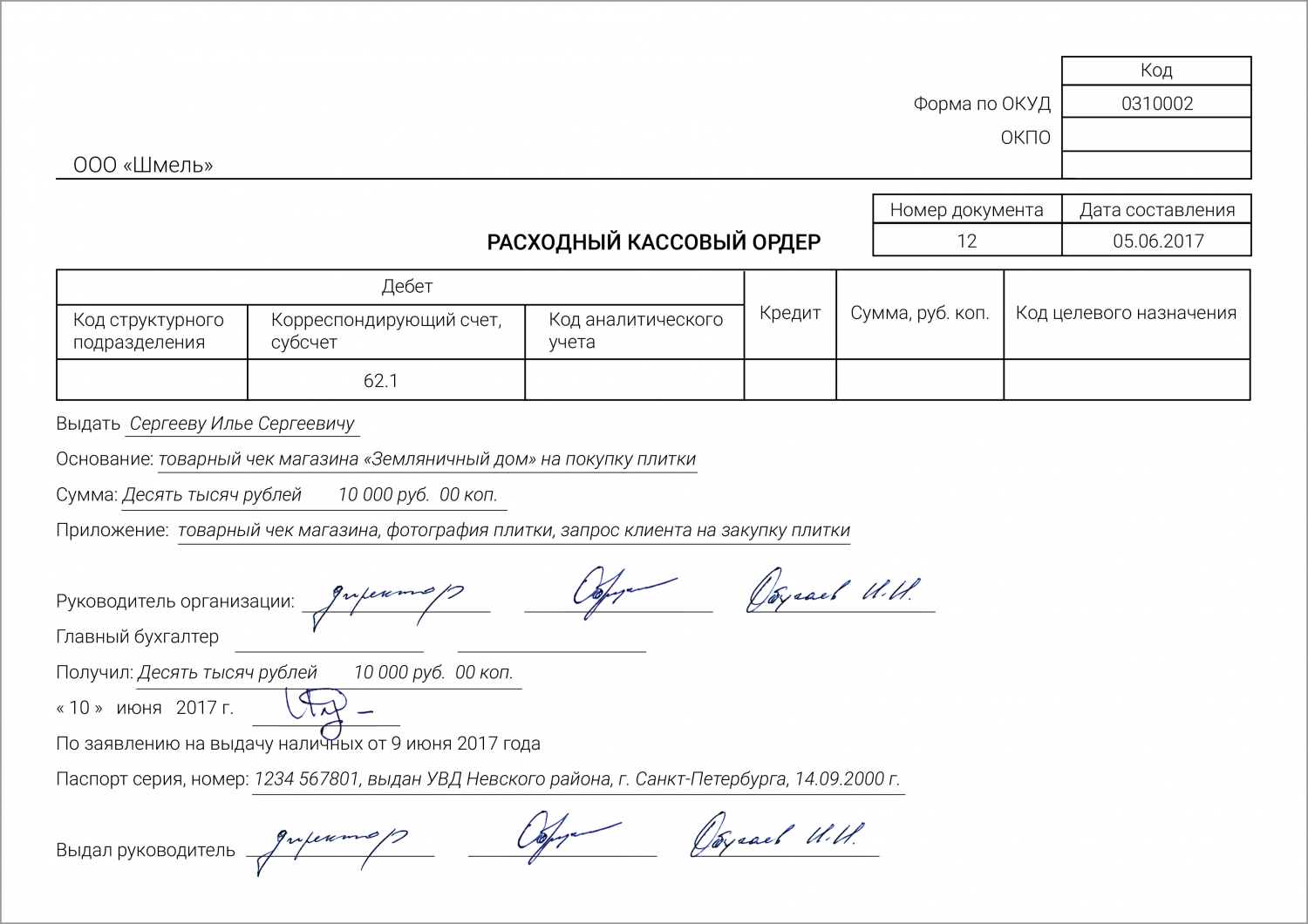

Шаг 4: Оформить кассовый ордер

Кассовый ордер — это документ, который подтверждает передачу денег. Его можно заполнить самим из шаблона или в программе 1С. Выглядит ордер так:

Подписывает ордер тот, кто выдает деньги, и сотрудник, который их получает. Подписывайте после передачи денег.

Шаг 5: Выдать деньги

Осталось выдать деньги, и всё. Как выдавать деньги, в законе не сказано. Некоторые компании оборудуют отдельный кабинет с решетками и сейфом, на языке бухгалтеров кабинет называется «касса». Если вы редко выдаете наличные, подойдет любое место, хоть коридор.

После того, как выдали деньги, напишите об этом в реестре. Так вы не забудете, когда ждать отчет и сдачу.

Шаг 6: Отчитаться о покупке

Последний шаг — отчитаться за деньги или, на языке бухгалтера, подготовить авансовый отчет. Он подтверждает, что наличные ушли на реальную покупку, а не налево, для обнальной схемы.

Отчет готовите после оплаты покупки, на него есть три дня. Отчет можно составить по форме от госорганов или разработать свой вариант.

Главное, написать:

кто сдает отчет,

за какую сумму отчитывается,

какими документами подтверждает оплату,

на что ушли деньги.

К отчету приложите доказательства покупки: чеки, фотографии с мероприятия, распечатки макетов — всё, что подтверждает реальность сделки. Налоговая такое любит.

Альтернатива наличным — банковская карта.

Банки и налоговая видят, за что вы платите, поэтому оплата по картам не вызывает подозрений.

Карта для индивидуального предпринимателя на УСН 6% — это личная карта. Расплачивайтесь картой в магазинах или покупайте в интернете, отчитываться по расходам не придется.

ООО оплачивают только нужды компании: новые блокноты в офис, авиабилеты для командировок, стройматериалы под заказ клиента. Для подтверждения расходов понадобятся чеки и авансовый отчет, а готовить заявления и кассовый ордер не надо.

Карта подходит для компаний с сотрудниками. Карту можно выдать водителям для оплаты бензина и техосмотра или менеджерам для закупки канцтоваров. О тратах по карте банки рассказывают в смс и личном кабинете, так вы контролируете расходы: если менеджер прогуляет деньги, вы увидите это сразу.

Еще картой можно оплачивать регулярные покупки. Если ваша компания пользуется сервисом с ежемесячной оплатой, укажите в нем карту банка. Оплата будет списываться автоматически в нужную дату, и вам не придется запоминать самому или ставить напоминания об оплате.

Источник: smartmoney.today