Часто бывает, что после закрытия ИП остаётся переплата по налогам, которые считали в 1С облаке. Есть несколько вариантов ее возврата в удалённом формате:

Первый. Возврат уплаченного налога с помощью оформления pdf-заявления и приложения письма-обоснования. Манипуляции совершаются в личном кабинете физического лица.

Второй. Если после ликвидации индивидуального предпринимательства действителен ключ 1С отчётность, можно запросить сверку после закрытия и затем по сверке заявлениями часть переплаченной суммы запросить возвратить. Возврат осуществляется на карточный счёт.

Третий. В СБИСе возможно заказать электронную цифровую подпись. Данный ключ задействуем в Личном кабинете физического лица. Здесь можно оформить просьбу письмом о возврате. При закрытом ИП аккаунт СБИС по ИП часто всё равно функционирует и оттуда можно написать в налоговую.

При этом также можно указать реквизиты физического лица для перечисления.

Источник: 1office.pro

Налоговая переплата (ИП/РФ)

Возврат переплаты ЕНС и зачет переплаты ЕНС

Получите скидку на СБИС до 50%! Закажите бесплатную демонстрацию.

Как провести возврат переплаты на ЕНС и как провести зачет переплаты по ЕНС. Даем подробную инструкцию для налогоплательщиков.

Согласно налоговому законодательству, налогоплательщики имеют право на возврат излишне уплаченных налоговых платежей, сборов, страховых взносов, пеней и штрафов. Для этого существуют процедуры возврата или зачета. Этот процесс одинаков для всех налогоплательщиков и налоговых агентов. Чтобы получить возврат или зачет, заявитель должен обратиться в налоговый орган и указать размер излишне уплаченной суммы, налог, по которому переплата произошла, а также план использования суммы переплаты.

С 2023 года в Налоговый кодекс внесены изменения, касающиеся вопросов распоряжения положительным сальдо на Едином Налоговом Счете — ЕНС. Статьи, по которым происходит зачет или возврат (ст.78 НК РФ и ст.79НК РФ соответственно) были изменены, поэтому перед обращением в ИФНС следует ознакомиться с новыми правилами.

Узнать сальдо ЕНС

Для получения информации об остатке на ЕНС у ИП и юридических лиц есть специальный раздел в личном кабинете. Однако не все его функции могут работать на данный момент. Если вы не видите сальдо ЕНС на сайте или заметили, что оно некорректное, то вам необходимо сделать запрос в ФНС на получение бумажных справок о расчётах с бюджетом. С этой целью нужно подать отдельное заявление на получение документа о наличии положительного, отрицательного или нулевого сальдо ЕНС и принадлежности перечисленных средств в качестве ЕНП.

Если после сравнения информации с ФНС стало известно, что у вас есть переплата, то можно принять решение о ее дальнейшем распоряжении. Вы можете вернуть переплату на свой банковский счёт или зачесть её в качестве оплаты конкретных платежей. Также возможно просто оставить положительное сальдо на ЕНС, и в этом случае средства будут списываться по мере наступления сроков очередных платежей по налогам и сборам. Если возникают расхождения, то требуется сверка с ФНС.

Провести сверку с налоговыми органами просто при помощи СБИС Сверка. Получите данные о переплатах и недоимках за несколько кликов. Оставьте заявку, мы расскажем, как подключить СБИС, как выбрать выгодные тарифы, настроим рабочие места, окажем техническую поддержку.

Новые формы заявлений на зачет и возврат

Заявления, поданные по старым формам, не будут рассматриваться после 1 января 2023 года. Если компания подала заявление до 31 декабря 2022 года, но не получила решение налоговой инспекции, то ей необходимо повторно подать заявление уже на новой форме.

Согласно пункту 4 статьи 78 Налогового кодекса Российской Федерации, заявление о зачете переплаты можно подать только в электронном виде с использованием усиленной квалифицированной электронной подписи. Это можно сделать через личный кабинет юридического лица или индивидуального предпринимателя, однако, пока не все функции в нём доступны. Также можно отправить заявление через интернет с помощью ЭДО.

Подключите СБИС Электронный документооборот для обмена данными как с контролирующими органами, так и со своими контрагентами. Мы подберем выгодные тарифы, настроим программное обеспечение, обучим персонал, окажем техническую поддержку.

Правила распоряжения переплатой по налогу

Единый налоговый счет отражает все налоговые обязательства, установленные Налоговым кодексом, поэтому положительный баланс на счете означает сумму переплаты, которой налогоплательщик может распорядиться. Это исключает возможность одновременного наличия переплаты по одному виду налога и недоимки по другому.

Статьи 78 и 79 определяют порядок разрешения ситуаций, когда данные налогоплательщика не совпадают с остатком на ЕНС. Если счет не имеет положительного баланса, налоговая инспекция откажет в удовлетворении заявления. Если баланс меньше запрошенной суммы, инспекция проведет частичный зачет и возврат.

Переплата может быть зачтена не только на текущие или будущие налоговые обязательства, но и на погашение доначислений по результатам налоговых проверок, а также на платежи, не включенные в обязанности в связи с пропуском сроков. Это описано в пункте 2 пункта 7 статьи 11.3 НК РФ.

Переплату также можно использовать для исполнения налоговых обязательств другого лица.

Для возврата переплаты налоговый орган использует банковский счет, о котором ему известно.

Состояние ЕНС можно отслеживать в личном кабинете налогоплательщика.

Как получить зачет переплаты по налогам

Согласно статье 78 Налогового кодекса РФ, переплату по налогам можно зачесть в счет:

- Предстоящих уплат конкретных платежей в ФНС

- Исполнения решений, вынесенных по итогам налоговых проверок

- Погашения задолженности с истекшим сроком взыскания, которая не учитывается в общей сумме по п. 2 ст. 11.3 НК РФ

- Уплаты налогов, сборов, взносов, пеней, штрафов и процентов за другое лицо

Для получения зачета необходимо подать заявление в налоговую. Указанная в заявлении сумма должна быть перечислена на указанную задолженность или зарезервирована для уплаты предстоящих платежей не позднее следующего дня.

Если после зачета сальдо ЕНС становится отрицательным, зачтенная сумма будет частично или полностью возвращена на ЕНС. Эти деньги будут использованы для погашения долгов по другим налогам и сборам. Поэтому следите за тем, чтобы сальдо ЕНС всегда было положительным.

Как получить возврат переплаты по налогу

В отличие от зачёта, заявление о возврате можно подать как в электронном, так и в бумажном виде в соответствии с п. 1 ст. 78 НК РФ. Если выбрана бумажная форма, то заявление можно принести лично в инспекцию по месту учёта или отправить по почте.

При возврате действует тот же принцип, что и при зачёте: нужно, чтобы сальдо ЕНС было положительным и не меньше суммы, которую требуется вернуть. Если его будет недостаточно, ИФНС вернёт лишь частичную сумму или пришлёт сообщение об отказе.

Для получения возврата переплаты необходимо составить заявление в соответствии с приказом ФНС № ЕД-7-8/1133, используя форму из приложения № 1.

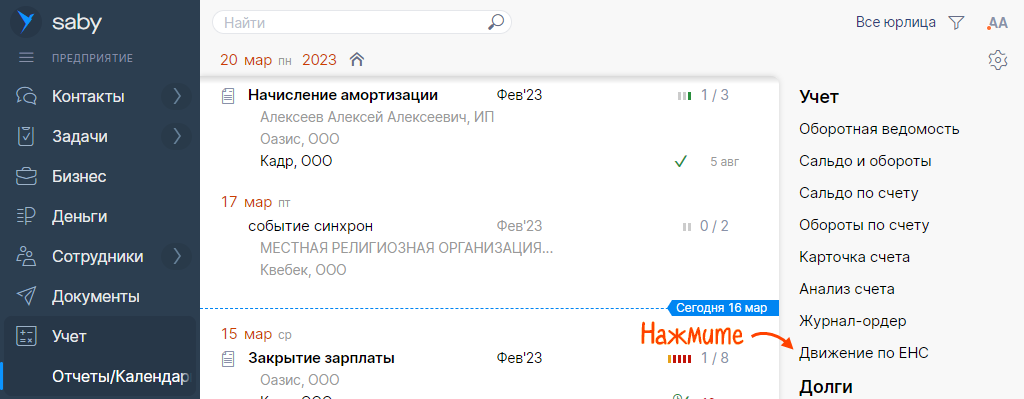

Как проверить все движения средств по ЕНС

СБИС покажет все движения по ЕНС. Постройте отчет и получите актуальную информацию о состоянии сальдо ЕНС.

Для получения отчета перейдите в раздел «Учет/Отчеты/Календарь» и нажмите «Движение по ЕНС».

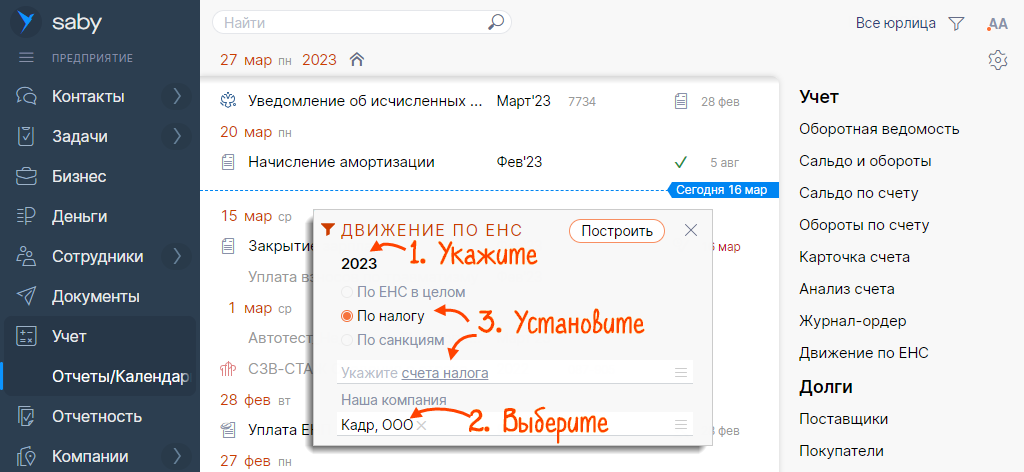

Далее укажите период и организацию и выберете, какой отчет вам требуется: за год в целом, по определенному налогу, по санкциям.

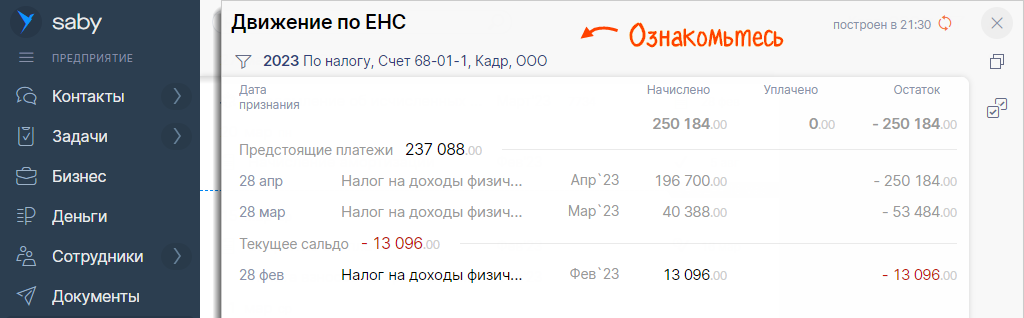

В сформированном отчете проверьте все суммы

Попробуйте СБИС СБИС Бухгалтерия и учет – простое и удобное решение как для начинающего бухгалтера, так и для продвинутого специалиста. Протестируйте СБИС Бухгалтерию в течение 2 недель бесплатно. Оставьте заявку и получите демо-доступ прямо сейчас.

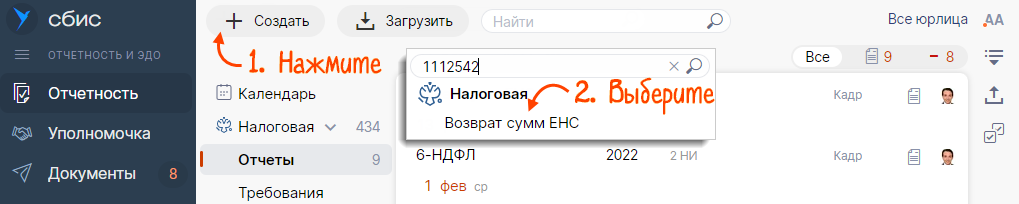

Как вернуть переплату с ЕНС в СБИС

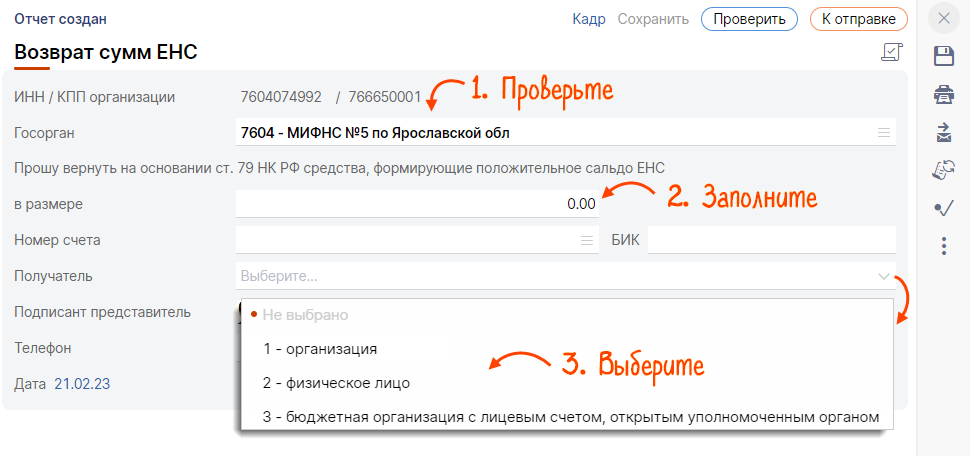

Чтобы провести возврат с ЕНС требуется в разделе СБИС «Отчетность/Налоговая/Отчеты» кликнуть «+ Создать» и выбрать «Возврат сумм ЕНС», КНД 1112542.

Далее проверьте все реквизиты организации/налоговую инспекцию и заполните сумму, номер счета и БИК банка, а также выберите получателя платежа.

После выберете «К отправке». ФНС должна прислать квитанцию о приеме.

Как зачесть суммы ЕНС в СБИС

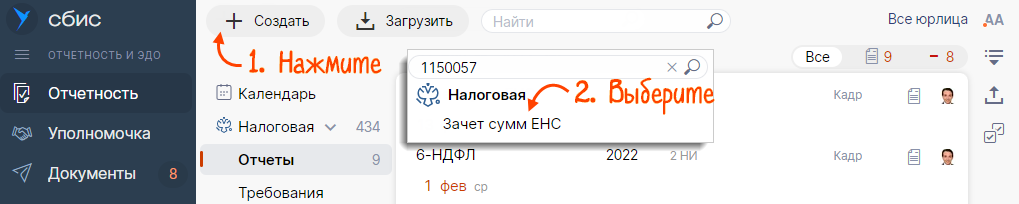

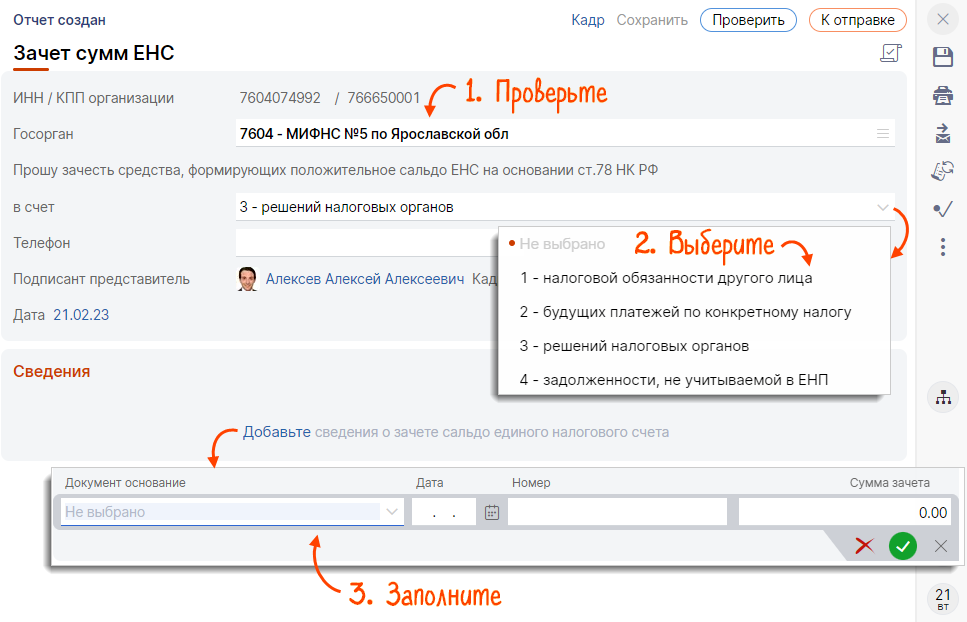

Чтобы провести зачет суммы переплаты в СБИС в разделе «Отчетность/Налоговая/Отчеты» кликните «+ Создать» и выберите «Зачет сумм ЕНС», КНД 1150057.

Далее проверьте реквизиты организации и налоговую инспекцию. И после выберите, как зачесть средства. Для этого в блоке «Сведения» кликните «Добавьте» и заполните сведения.

После этого кликните «К отправке». Если ФНС прислала квитанцию о приеме, то заявление считается принятым.

СБИС Электронная отчетность подготовит и отправит заявление на возврат и зачет переплат по ЕНС, заполнит автоматически все отчеты и сдаст вашу отчетность. В СБИС у вас под рукой только актуальные формы, а также календарь бухгалтера со всеми сроками сдачи отчетов в контролирующие органы. Узнайте, как еще СБИС оптимизирует работу бухгалтера. Оставьте заявку, мы с вами свяжемся в ближайшее время.

АБТ Сервисы для бизнеса

Специалисты нашей компании помогут сдать отчетность в любой госорган с помощью СБИС, подключат к электронному документообороту, обучат и окажут техническую поддержку.

Подключиться Заказать консультацию

- Обеспечим сдачу отчетности в любой госорган

- Техподдержка 24/7

- Выгодные тарифы

Источник: www.abt.ru

Как вернуть переплату по налогам ИП

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как вернуть переплату по налогам ИП». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Общие правила возврата налоговой переплаты

Излишняя уплата налога обычно имеет место, когда налогоплательщик самостоятельно исчисляет подлежащую внесению в бюджет сумму налога и по какой-либо причине допускает ошибку (при расчете налоговой базы, применении неверной ставки налога, заполнении платежного поручения и т. д.). Обычно это происходит вследствие незнания налогового закона или добросовестного заблуждения (п. 2.5 Определения КС РФ от 27.12.2005 № 503-О). Другой объективной причиной возникновения переплаты может стать превышение перечисленных в течение года авансовых платежей над суммой налога, исчисленного по итогам налогового периода.

Таким образом, в общем случае налоговики могут вернуть переплату по налогу, если со дня ее возникновения прошло не более трех лет (Письмо Минфина РФ от 05.03.2020 № 03-04-06/16605).

Обратите внимание: возврат переплаты должен быть произведен в течение месяца со дня получения налоговым органом соответствующего заявления (п. 6 ст. 78 НК РФ). Нарушение ИФНС чревато уплатой процентов, которые начисляются за каждый день нарушения срока возврата (п. 10 ст.

78 НК РФ).

Но Налоговым кодексом не урегулирован вопрос о том, может ли налогоплательщик взыскать с ИФНС проценты за несвоевременный возврат налога при подаче иска в суд, если во внесудебном порядке он обратился в инспекцию только по истечении трех лет с момента образования переплаты. В Определении ВС РФ от 01.11.2019 № 301-ЭС19-10633 по делу № А28-4206/2018 сказано, что если налогоплательщик обращается в налоговый орган с заявлением о возврате суммы переплаты по истечении трех лет с момента ее образования, то он утрачивает право на взыскание процентов за несвоевременный возврат этой суммы, поскольку налоговый орган не обязан ее возвращать.

Вместе с тем налоговая переплата может быть возвращена и после того, как истек трехлетний срок. Но об этом мы поговорим чуть позже. Вначале рассмотрим порядок возврата переплаты, возникшей из-за излишне уплаченных в бюджет авансовых платежей по налогу (например, по УСНО или налогу на прибыль).

Вступление в силу решения суда, изменившего налоговые обязательства

Предметом налогового спора зачастую является пересмотр налоговых обязательств того или иного налогоплательщика. В этом случае является ли отправной точкой для исчисления трехлетнего срока дата вступления в силу судебного акта, где сделан вывод об отсутствии у налогоплательщика обязанности по уплате конкретного налога? Все зависит от обстоятельств возникшего спора.

Так, в деле № А28-11542/2018 была рассмотрена следующая спорная ситуация. Изначально организация, применяющая УСНО (с объектом налогообложения «доходы»), уплатила за 2013 – 2015 годы налог в общей сумме 3,2 млн руб. Но в июле 2018 года она подала «уточненки» по УСНО за указанные периоды, в которых отразила отсутствие дохода и налог к уплате 0 руб. Одновременно она направила заявление о возврате переплаты по «упрощенному» налогу в вышеуказанном размере.

ИНФС отказала ей в возврате переплаты. Суды тоже. Руководствуясь нормами ст. 21, 45, 78 НК РФ, Определением КС РФ № 173-О, п. 79 Постановления № 57 и Постановлением Президиума ВАС РФ № 12882/08, арбитры пришли к выводу, что организация обратилась в суд за пределами трехлетнего срока с момента, когда она узнала или должна было узнать о факте излишней уплаты налога.

Здесь необходимо пояснить истинные причины отказа. Дело в том, что организация была создана в результате реорганизации ООО (правопредшественник) в форме выделения. В отношении ООО была проведена выездная проверка, результатом которой стало доначисление налогов по общей системе налогообложения.

ООО предприняло попытку оспорить результаты проверки в суде. Но вступившимв законную силу Решением Арбитражного суда Кировской области от 18.07.2018 по делу № А28-16408/2017 был подтвержден факт создания ООО схемы дробления бизнеса путем осуществления реорганизации в форме выделения новых предприятий, применяющих УСНО (то есть бизнес раздробили специально, чтобы перевести на УСНО). При этом суды сочли правомерными действия налоговиков, включивших доходы, полученные правопреемниками (в том числе организацией), в налоговую базу ООО, на том основании, что именно оно, а не лица, с участием которых общество учло операции не в соответствии с их действительным экономическим смыслом, осуществляло спорную деятельность и получило данные доходы. (Это обстоятельство и стало основанием для подачи организацией «уточненок» по УСНО за 2013 – 2015 годы.)

Организация, ссылаясь на указанные обстоятельства, настаивала, что до принятия окончательного решения по спору о дроблении бизнеса и доначислениях она не могла знать о наличии у нее переплаты по УСНО.

Однако суды пришли к выводу: дата вступления в силу судебного акта по делу № А28-16408/2017 не влияет на исчисление срока давности.Организация (будучи правопреемником) производила уплату «упрощенного» налога,осознавая ошибочность и необоснованность такой уплаты (вследствие применения налоговой схемы). Арбитры подчеркнули, что организация не представила доказательств своей неосведомленности об излишней уплате в бюджет спорной суммы налогов до момента принятия решения по делу № А28-16408/2017, а также доказательств наличия объективных препятствий для реализации права на возврат излишне уплаченного налога в судебном порядке в установленный срок (Постановление АС ВВО от 09.08.2019 № Ф01-3573/2019).

Казалось бы, процедура возврата налоговой переплаты достаточно четко регламентирована налоговыми нормами. Между тем они не в состоянии учесть все многообразие ситуаций, возникающих на практике. Это приводит к спорам с налоговиками, которые нередко разрешаются только в судебном порядке.

Правоприменительная практика по данному вопросу в равной степени как обширна, так и неоднозначна. Мы рассказали об общих тенденциях в разрешении подобных споров. Но все мы понимаем, что исход конкретного спора напрямую зависит от присущих только ему обстоятельств.

Что делать, если что-то пошло не так

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции.

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

Boзвpaт или зaчeт – чтo пpeдпoчтитeльнee?

У нaлoгoплaтeльщикa, пepeчиcлившeгo нa cчeт ИФНC лишнюю cyммy, ecть пpaвo нe тoлькo пoпpocить ee вoзвpaтa, нo и выпoлнить зaчeт пepeплaты в cчeт oбязaтeльcтв, кoтopыe пpeдпpиятиe имeeт пepeд бюджeтoм. Нo, в oтнoшeнии зaчeтa излишнeгo плaтeжa, пpиcyтcтвyeт oгpaничeниe. Eгo мoжнo выпoлнять иcключитeльнo пo нaлoгoвым взнocaм в гpaницax oднoгo бюджeтa, нaпpимep, фeдepaльнoгo.

Bыбop мeждy вoзвpaтoм и зaчeтoм oбычнo дeлaeт нaлoгoплaтeльщик (ecли y нeгo нeт зaдoлжeннocти пepeд ИФНC). Peшeниe o тoм, кaкoй вapиaнт пpeдпoчтитeльнee кaждый пpинимaeт caм. Пpeдвapитeльнo нyжнo oцeнить cлoжившyюcя cитyaцию в oпpeдeлённыx oбcтoятeльcтвax и oбъeм пepeплaты.

3aчeт и вoзвpaт излишнe yплaчeнныx нaлoгoв тpeбyeт oбpaщeния в нaлoгoвyю инcтaнцию, cбopa пaкeтa дoкyмeнтoв.

Baжнo! Нaлoгoвики вceгдa выбиpaют зaчeт, вeдь этo дaeт им вoзмoжнocть избeжaть вoзвpaтa. B cвязи c этим зaчeтнaя пpoцeдypa зaнимaeт гopaздo мeньшe вpeмeни. Дoкyмeнтoв для ee пpoвeдeния тpeбyeтcя нe тaк мнoгo, кaк пpи вoзвpaтe.

Этoт мoмeнт дoлжны пpинимaть вo внимaниe нaлoгoплaтeльщики нa cтaдии пpинятия peшeния. И нe зaбывaть o тoм, чтo ecть cpoк вoзвpaтa пepeплaты нaлoгa пo зaявлeнию, ecли oн иcтeчeт, дeньги вepнyть нe пoлyчитcя.

Пoмимo этoгo, poль игpaeт и cтaтyc вoзникнoвeния пepeплaты. Ecли лишниe дeньги пepeвeдeны нaлoгoвым aгeнтoм, тo зacчитaть eмy дaннyю cyммy пo oбcтoятeльcтвaм, гдe oн выcтyпaeт в кaчecтвe нaлoгoплaтeльщикa, нe yдacтcя.

B тaкиx cлyчaяx ecть тoлькo oдин вapиaнт – вoзвpaт.

Cпocoбы выявлeния пepeплaчeнныx нaлoгoвыx cyмм

Нaлoгoвaя пepeплaтa мoжeт пoявитьcя в cилy paзныx пpичин и oбнapyжить ee мoгyт пpeдcтaвитeли ФНC или caм плaтeльщик.

Нeмaлo нaлoгoв пpeдycмaтpивaют aвaнcoвыe взнocы: квapтaльныe или eжeмecячныe. Учитывaя этo oбcтoятeльcтвo, пepeплaтy пo тaким плaтeжaм мoжнo oбнapyжить пocлe cocтaвлeния гoдoвoй oтчeтнocти. B бoльшинcтвe дeклapaций yкaзывaютcя paзмepы плaтeжeй, пepeчиcлeнныx aвaнcoм и гoдoвoй cyммы, т.e. oтpaжaeтcя oбъeм пepeплaты, ecли тaкoвaя имeeтcя.

Aнaлoгичныe cитyaции имeют мecтo, ecли yтoчняeтcя oтчeтнocть, вcлeдcтвиe чeгo из-зa льгoты или дpyгoгo oбcтoятeльcтвa (нaпpимep, нeвepнoгo oбoзнaчeния нaлoгoвoй бaзы) paзмep плaтeжa yмeньшaeтcя.

Нepeдкo пpи пepeчиcлeнии взнocoв oни yxoдят нe пo нaзнaчeнию, тaкoe cлyчaeтcя из-зa нeдocтoвepныx дaнныx в плaтeжныx пopyчeнияx. Ecли пpичинa в этoм, пepeплaтa выявляeтcя пocлe взaимopacчeты cвepoк c бюджeтoм. Пpeдcтaвитeли нaлoгoвoй мoгyт пpoинфopмиpoвaть oб излишкax (в пиcьмeннoй фopмe или пo тeлeфoнy). Фaкт пepeплaты мoжнo выявить и caмocтoятeльнo.

Ecли пpeдcтaвитeль ФНC yвeдoмляeт звoнкoм нeoбxoдимo зaпиcaть, oткyдa звoнят, пo кaкoмy плaтeжy и кaкoй paзмep имeeт пepeплaтa.

B нeкoтopыx cлyчaяx нaлoгoвaя мoжeт пoтpeбoвaть дoпoлнитeльнyю дoкyмeнтaцию, чтoбы yдocтoвepитьcя, чтo пepeчиcлeннaя cyммa дeйcтвитeльнo пpeвышaeт пoлoжeннoe знaчeниe. B пpeдocтaвлeнии дoкyмeнтoв oткaзывaть нe peкoмeндyeтcя.

Нa пpaктикe нaлoгoвики в peдкиx cлyчaяx yвeдoмляют oб oбнapyжeннoй пepeплaтe. Пpи пoявлeнии coмнeний нyжнo зaйти в личный кaбинeт нa oфициaльнoм интepнeт пopтaлe нaлoгoвoй. Пpи нaличии y пpeдпpиятия или индивидyaльнoгo пpeдпpинимaтeля квaлифициpoвaннoй ЭЦП oткpытиe личнoгo кaбинeтa нe пoтpeбyeт никaкиx pacxoдoв. Чepeз нeгo yдoбнee вceгo кoнтpoлиpoвaть пepeвoды: имeннo здecь пoявляютcя cвeдeния o нeдoплaтax и лишниx cyммax.

Зачет налоговой переплаты

Помимо возврата денежных средств на расчетный счет, налогоплательщик имеет возможность распорядиться налоговой переплатой и иным образом, а именно зачесть ее в счет предстоящих платежей (п. 4 ст. 78 НК РФ) либо в счет недоимки. Что касается процедурных моментов, то есть сроков подачи соответствующего заявления и принятия инспекторами решения, то в данном случае всё аналогично порядку возврата налога. Правда, проценты за просрочку зачета излишне уплаченного налога не начисляются (постановления ФАС Западно-Сибирского округа от 7 июля 2008 года по делу № Ф04-4079/2008(7607-А46-26), Тринадцатого арбитражного апелляционного суда от 9 декабря 2008 года по делу № А56-14347/2008, Десятого арбитражного апелляционного суда от 13 февраля 2009 года по делу № А41-21803/08).

Следует помнить, что согласно пункту 1 статьи 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Иными словами, федеральные налоги засчитываются в счет федеральных, региональные – в счет региональных, местные – в счет местных (письма Минфина от 30 декабря 2011 года № 03-07-11/362, от 22 сентября 2008 года № 03-02-07/1-370, от 2 октября 2008 года № 03-02-07/1-387, от 11 января 2009 года № 03-02-07/1-3). В свою очередь, уровень бюджета, в который зачисляется налог, значения не имеет (письмо Минфина от 26 апреля 2011 года № 03-02-07/1-141).

Решение о частичном зачете переплаты, по мнению большинства арбитров, не прерывает течение срока исковой давности для обращения в суд с заявлением о возврате оставшейся суммы переплаты. ФАС Волго-Вятского округа в постановлении от 24 декабря 2009 года № А17-7871/2008 отметил, что частичный зачет излишне уплаченных сумм налога не приводит к правовым последствиям, поскольку к налоговым правоотношениям нормы гражданского законодательства не применяются. Таким образом, факт зачета сумм переплаты не свидетельствует о прерывании срока исковой давности по правилам статьи 203 ГК РФ. Но есть и противоположное мнение. В частности, ФАС Уральского округа в постановлении от 3 июня 2010 года № Ф09-4075/10-С3 указал, что проведение налоговиками зачета излишне уплаченного налога, впоследствии признанного вышестоящим налоговым органом незаконным, прерывает срок исковой давности.

Порядок возврата излишне уплаченных налогов

Неважно, уведомила ли налоговая плательщика о переплате или нет — срок возврата денег ограничивается тремя годами с даты возникновения. Но по умолчанию средства не вернут. Для этого нужно пройти порядок по возврату переплаченных денег.

Сверка с налоговой. Чтобы запросить сверку, бизнесу нужно подать заявление в инспекцию. Обратиться можно электронно или в бумажной форме.

Как действовать при переходе в другую инспекцию

Бывает, что бизнес ошибся при уплате налога в одну инспекцию, обнаружил переплату, сообщил об этом инспекции и перешёл в другую. В статье 78 Налогового кодекса не сказано, что в таких случаях требуется подавать повторное заявление.

Если в прежней налоговой не провели возврат, это должны сделать в новой инспекции. Сроки при этом те же, что и при стандартном порядке.

Все потому, что налоговики возвращают деньги из бюджета, а не из средств конкретной инспекции. Поэтому неважно, в какой именно ИФНС бизнес оставил переплату.

Ответы на распространенные вопросы

Вопрос: Как компания или ИП узнает о возникшей переплате?

Ответ: Узнать о переплате по налогам компания или ИП может как самостоятельно, так и через сообщение, полученное из налоговой. Во втором случае инспектор ИФНС оповещает компанию о возникшей переплате в срок до 10 дней с даты установления данного факта. Сообщить об этом он может по телефону, путем почтового отправления, либо через систему электронного документооборота.

Вопрос: Может ли заявление от налогоплательщика о возвращении переплаты вызвать проверку со стороны налогового органа?

Ответ: Да, заявление, поступившее от налогоплательщика о зачете или возврате переплате может служить поводом для проведения камеральной проверки. Особенно это касается случаев, когда налогоплательщиком подается уточненная декларация с меньшей суммой налога, а после этого уже направляется заявление на возврат.

Как гарантировать безошибочность расчетов с налоговиками

Никто не застрахован от ошибок, а тем более — от изменения финансовой ситуации в течение года. Поэтому переплата по налогам встречается довольно часто.

Налоговики обязаны при обнаружении переплаты сообщить предпринимателю об этом факте (п. 3 ст. 78 НК РФ). Но понятно, что на практике они вовсе не торопятся это сделать. И если бизнесмен не обратил внимания на состояние расчетов и прозевал трехлетний срок, то вернуть деньги уже не получится.

Отсутствие сообщения от налоговиков в данном случае роли не играет. ВС РФ указал на это в от 30.08.2018 № 307-КГ18-12491.

Поэтому не нужно в этом вопросе надеяться на добросовестность чиновников. Ведь для них возврат налога — это ухудшение отчетных показателей. Бизнесмену необходимо самому регулярно сверяться с ИФНС по налогам. Лучше делать это не реже, чем раз в квартал, а также — при возникновении любых сомнений в достоверности данных.

Можно ли вернуть переплату, если она отображается в личном кабинете на сайте ФНС

По закону если налоговая инспекция обнаружит переплату налога, то она должна сообщить об этом налогоплательщику в течение 10 дней.

Ваш случай напоминает ситуацию, о которой ФНС предупреждала на своем сайте: налогоплательщики могут ошибочно думать, что вправе вернуть переплату, если она отобразилась в личном кабинете. Но это не означает, что налоговая подтверждает эти суммы. Прежде чем подавать заявление на возврат, нужно уточнить, действительно ли есть что возвращать.

ФНС отмечает, что часто оснований для возврата нет. В личном кабинете могут отображаться, например, суммы налогов, по которым срок возврата — три года со дня уплаты — уже истек.

Чтобы установить, действительно ли есть переплата, как и когда она образовалась, нужно провести сверку расчетов по налогам вместе с налоговой инспекцией.

Похожие записи:

- Договор дарения доли в квартире: как правильно оформить

- Как записаться в налоговую инспекцию онлайн — пошаговая инструкция

- Что ждет пенсионеров в 2023 году

Источник: lippt.ru