Нередко деятельность самозанятого требует финансовых вложений. Получение кредита поможет физлицу успешно развивать свою профессиональную деятельность: приобретать нужный инвентарь, технику или транспортные средства, делать ремонт в помещении и т.д. Но как взять кредит самозанятому человеку без официального трудоустройства? И какие условия готовы предложить банки для самозанятых?

Подтверждение доходов

Как получить справку о доходах самозанятому? Если плательщик НПД (налога на профессиональный доход), помимо самозанятости, официально работает по трудовому договору (и, соответственно, НДФЛ за него перечисляет юрлицо), то справку по форме 2-НДФЛ он сможет получить у работодателя.

А если плательщик НПД не имеет трудовых отношений? Как в этом случае получить самозанятому справку 2-НДФЛ? В данной ситуации физлицо со специальным налоговым статусом сможет подтвердить свои доходы другим способом – с помощью выписки из мобильного приложения «Мой налог» или через сайт ФНС.

Кредит без отказа возможен? Как взять кредит даже ИП и Самозанятому

Чтобы подтвердить доходы через приложение «Мой налог», надо:

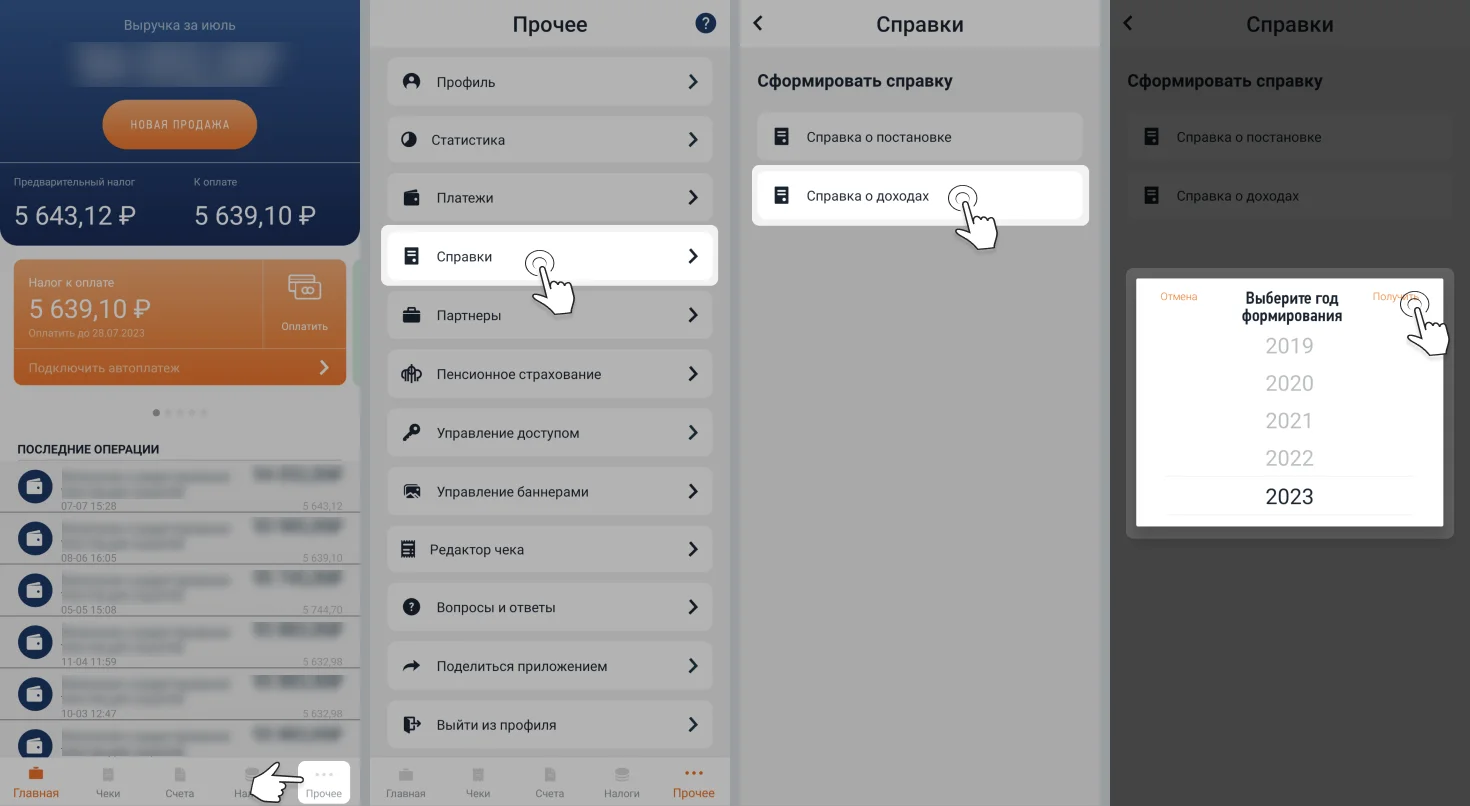

- Зайти в раздел «Прочее», найти вкладку «Справки» и выбрать пункт «Справка о доходах»

- Указать необходимый период

- Нажать «Получить»

Алгоритм получения выписки о доходах на сайте налоговой службы также довольно прост:

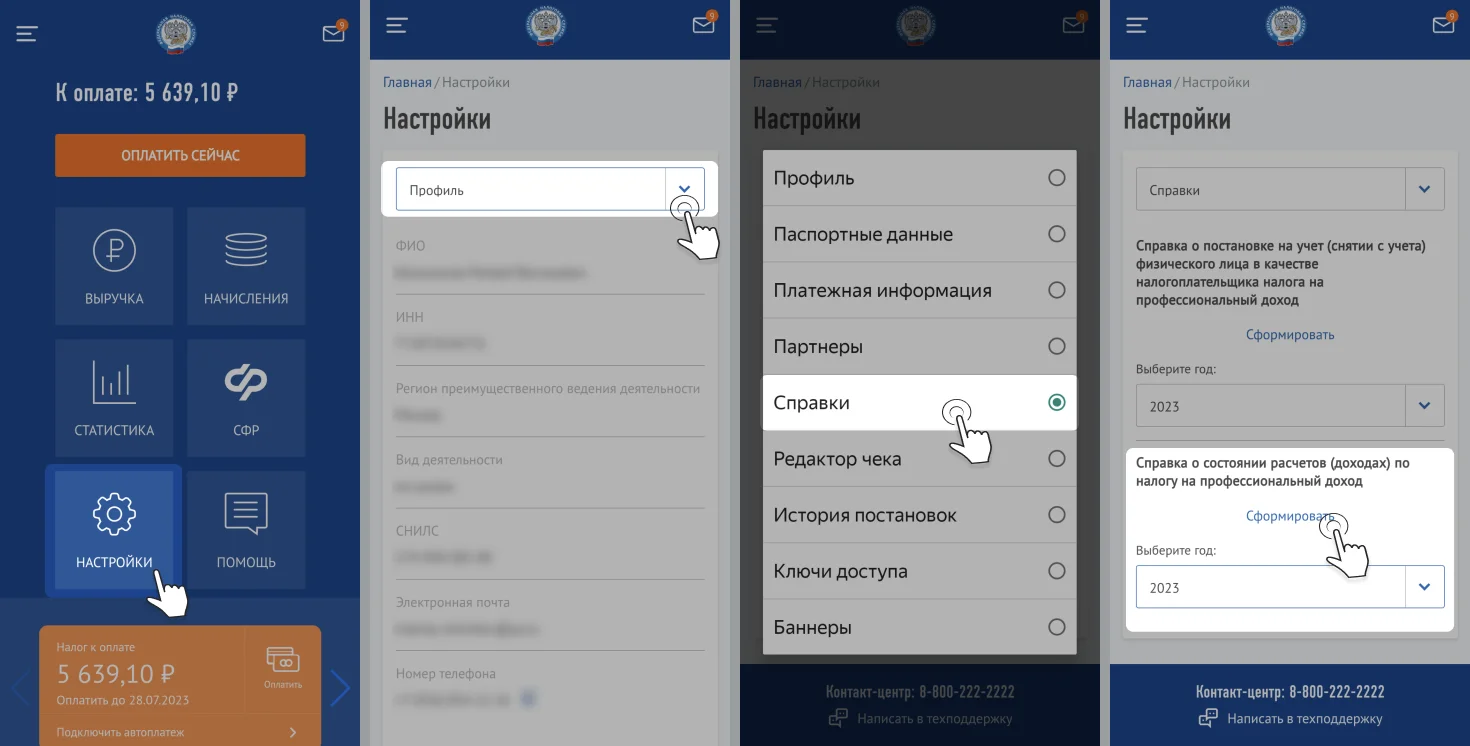

- Нужно авторизоваться в личном кабинете налогоплательщика НПД на сайте ФНС и перейти в раздел «Настройки»

- Открыть вкладку «Справки»

- Выбрать опцию «Справка о состоянии расчётов (доходах)» и указать нужный вам год

- Нажать «Сформировать»

Почему сложно получить кредит?

Иногда получить кредит самозанятому довольно сложно из-за проблематичности подтверждения доходов. Если плательщик НПД ведёт свою деятельность непродолжительное время и не имеет достаточного уровня доходов, то банки будут рассматривать такого заявителя как неблагонадёжного заёмщика.

В последние годы банковская система начинает пересматривать своё отношение к самозанятым и формирует кредитные программы, которые помогли бы решить эту проблему (среди них – кредитование под залог недвижимости, привлечение созаёмщика и т.д.).

Как повысить шансы на получение кредита?

Для начала надо понять, какой лучше выбрать банк для самозанятого, чтобы повысить шансы на получение займа. Стоит выбирать те финансовые организации, которые разработали для плательщиков НПД специальные программы. Такие банки предлагают лояльные условия для оформления кредитов для самозанятых.

Как получить кредит самозанятому

Есть и другие варианты повысить шанс получения займа:

- Обратиться в тот банк, где у плательщика НПД открыта банковская карта. К своим клиентам банки относятся лояльнее, а движение по карте станет одним из аргументов в пользу подтверждения платёжеспособности заёмщика.

- Найти поручителя или созаёмщика. Наличие второго ответственного лица минимизирует банковские риски.

- Оформить кредит под залог имеющейся недвижимости.

Что делать, если банк отказал в получении кредита?

При отказе банка в кредитовании самозанятый может предпринять следующие действия:

- Подать заявку на кредит в другой банк. Финансовые организации могут использовать различные принципы одобрения заявок. Какие-то банки ещё не перестроились на работу с плательщиками НПД, другие, наоборот, предлагают для самозанятых специальные условия.

- Подтвердить свою платёжеспособность. Для этого можно будет указать наличие какого-либо ценного имущества (транспорта, недвижимости, ценных бумаг и т.д.).

- Оформить заявку на кредит под залог. Банки охотнее выдают кредиты на крупные суммы, когда у займов есть обеспечение.

Для бизнеса, сотрудничающего с большим количеством внештатного персонала, мы подготовили записи вебинаров с правилами безопасной работы с самозанятыми.

Какие бывают кредитные программы?

Банки предлагают следующие программы кредитования для самозанятых:

- кредиты наличными на любые цели (можно получить в кассе отделения банка или переводом на карту);

- потребительские кредиты;

- автокредиты;

- ипотеку.

Плательщики НПД смогут получить заёмные средства на следующих условиях:

- по ставке от 4,9% (по льготным программам) до 15,5% (по кредитным предложениям без залога);

- на срок в среднем от 3 до 7 лет;

- на сумму от 100-500 тыс. рублей до 5-10 млн рублей и более (по ипотеке и льготным программам для самозанятых).

Потребительские кредиты

Самозанятый сможет получить от 100 тысяч до 1 миллиона рублей на любые цели. Полученные денежные средства можно потратить на закупку нового оборудования, техники или транспорта, а также на личные цели. Отчитываться перед банком о целевом использовании денег не понадобится.

Срок такого займа может достигать до 5 лет. Сумма кредита и условия кредитования будут зависеть не только от программы конкретного банка, но и от доходов плательщика НПД. Если подать заявку на кредит под залог недвижимости, то можно рассчитывать и на более крупную сумму (до 5-10 млн рублей), и на более привлекательную ставку.

Автокредиты

Плательщики НПД могут взять автокредит для приобретения личного или коммерческого транспорта. Причём оформить кредитный договор можно как на новое транспортное средство, так и на машину с пробегом. Условия по автокредитам отличаются в зависимости от предложений банков.

Ипотечные кредиты

Дают ли ипотеку самозанятым гражданам? Банки предлагают для физлиц – плательщиков НПД лояльные программы ипотечного кредитования. При этом самые привлекательные условия возможны при наличии созаёмщиков и поручителей, договора страхования жизни заёмщика, крупного первоначального взноса и т.д.

Среди требований, которые банки предъявляют к самозанятым, есть следующие пункты:

- ограничения по возрасту – заёмщику должно быть не менее 18 лет и не более 65 лет (на момент последней выплаты);

- хорошая кредитная история;

- минимальный размер ежемесячных выплат может составлять до 40% от доходов самозанятого (но не более), в противном случае придётся оформить ипотеку на меньшую сумму.

Может ли самозанятый получить льготный кредит?

Льготный кредит для самозанятых доступен по государственным программам ипотечного кредитования. Плательщики НПД могут стать участниками программ «Дальневосточная ипотека», «Господдержка» или «Семейная ипотека». Единственный нюанс – первый взнос для самозанятых будет составлять 30%.

Кроме того, физлицам со специальным налоговым статусом доступны кредитные программы, направленные на развитие бизнеса. На данный момент доступна программа Минэкономразвития «1764». Это предложение для самозанятых, деятельность которых связана с приоритетными отраслями экономики (образованием, здравоохранением, туризмом, сельским хозяйством, наукой и техникой и т.д.). Такой льготный кредит выдаётся на финансирование и расширение текущей деятельности. Самозанятые могут рассчитывать на сумму от 500 тысяч рублей по ставке 10,25% годовых, погасить которую надо будет в течение 1 года (до 5 лет в случае инвестиционной кредитной программы).

Нужен ли самозанятому кредитный брокер?

При желании самозанятый может воспользоваться услугами кредитного брокера. Такой специалист помогает самозанятому в решении ряда вопросов с документами. Услуги брокера будут актуальны для тех плательщиков НПД, у которых нет времени разбираться в тонкостях ипотеки или другого вида кредитования.

Кредитный брокер сможет помочь с выбором выгодной программы кредитования. За комиссионное вознаграждение привлечённый специалист найдёт оптимальное для клиента предложение, подготовит необходимые для банка документы и будет сопровождать заёмщика на всех этапах оформления сделки.

Источник: qugo.ru

Кредит для самозанятых: какие банки дают в 2023 году

Граждан пугают кредитами и долговыми историями, однако бизнес активно использует заемные деньги, чтобы запускать новые линейки товаров, распространять их на новые рынки, открывать больше представительств. Если вы самозанятый, то в масштабировании своего дела может помочь кредит. Рассмотрим кредит для самозанятых, какие банки дают, какие условия и как повысить шансы на одобрение заявки.

Кто такие самозанятые

Самозанятость – это особый налоговый режим, который в экспериментальном формате был введен в РФ в 2019 году. Официальное название – «налог на профессиональный доход» (НПД). Соответственно, самозанятый – это гражданин, который платит НПД в размере 4-6%.

Стать самозанятым может каждый гражданин России, иностранцы из Белоруссии, Казахстана, Армении и Киргизии. С 1 августа 2022 года влиться в ряды самозанятых могут граждане Украины, ДНР и ЛНР.

Оформить самозанятость можно при соблюдении нескольких требований законодательства:

- Годовой доход физического лица не превышает 2,4 млн рублей.

- Отсутствие наемных сотрудников.

- Род деятельности не входит в перечень запрещенных для НПД.

В соответствии с ФЗ №422, самозанятым запрещается:

- Продавать товары с обязательной маркировкой и акцизом (алкоголь, табак, бензин и другие).

- Перепродавать чужие товары.

- Добывать и реализовывать полезные ископаемые.

- Сдавать недвижимость коммерческого типа, продавать жилые помещения и автомобили.

Статус самозанятого не получить нотариусам, адвокатам, арбитражным управляющим. Соответственно, им кредит наличными, как самозанятому, не получить.

Обратите внимание!

Государственные и муниципальные служащие могут использовать новый режим налогообложения только для дохода от аренды жилых помещений.

Как подтвердить доход

Прежде чем говорить о том, какие банки выдают кредит самозанятым, нужно обсудить документы о доходах физлица. Если вы предоставите выписку, например, за полгода, это повысит шансы на одобрение заявки.

Граждане, трудоустроенные по ТК РФ, могут получить на работе справку 2-НДФЛ, и банку ее будет достаточно. Самозанятому же для подтверждения дохода подойдут следующие документы:

- выписка из банка о движении средств на счету для подтверждения стабильного поступления средств;

- выписка по электронному счету, если банк готов рассмотреть документы без заверения;

- бумаги о наличии крупного вклада;

- поручительство третьего лица с официально подтвержденным источником дохода.

Справку о доходе можно оформить через приложение «Мой налог» или личный кабинет на сайте ФНС.

Получить кредит наличными в банке самозанятый может и без документов, подтверждающих доход. Однако процентная ставка будет значительно выше средней, а тело кредита меньше.

Какие банки кредитуют самозанятых

Рассмотрим в сводной таблице, какой банк даст кредит наличными самозанятым в 2023 году, и на каких условиях.

| Банк | Название | Процентная ставка | Лимит | Срок (месяцев) |

| Тинькофф | Кредит наличными онлайн | От 7.9% | 2 000 000 рублей | 36 |

| Альфа-Банк | Кредит наличными | От 5.5% | 300 000 рублей | 60 |

| Сбербанк | Потребительский кредит наличными | Первый месяц – от 4.9%, далее 15.5% | 600 000 рублей | 60 |

| Газпромбанк | Кредит по паспорту | От 4.9% | 500 000 рублей | 84 |

Кредит самозанятым гражданам банки дают после изучения личных документов. Например, Тинькофф, Сбер и Газпромбанк потребуют только паспорт, а при обращении в Альфа-Банк нужен дополнительный документ (загранпаспорт, ИНН, СНИЛС или водительские права).

Следующее для прочтения

Как повысить шансы на получение кредита

У каждого банка своя кредитная политика, и если физическое лицо не подходит по определенным критериям, можно получить отказ в оформлении займа.

Чтобы для самозанятого кредит на развитие бизнеса был вероятнее, есть несколько способов повысить шансы:

- Закрыть все долги – погашение задолженности по кредитке улучшит кредитную историю и повысит вашу ответственность в глазах банка.

- Улучшить кредитную историю – проверьте свою кредитную историю. Если там не все гладко, можно оформить кредитную карту, и пользоваться ею, либо взять небольшой займ и вовремя его погасить.

- Подать заявление в свой банк – если у вас есть вклад или карта банка, то он больше других подходит для оформления кредита. В базе уже есть данные о вас, и управленцы будут заинтересованы в надежном заемщике.

- Подготовить документы – банк может попросить выписку со счета, куда поступают ваши доходы. Так проверяется средний уровень дохода и стабильность получения средств.

- Внести больший первоначальный взнос – этот пункт больше касается не развития бизнеса, а ипотеки. Масса банков не хотят давать кредит под покупку недвижимости, так как не уверены в платежеспособности самозанятых. Сгладить углы поможет внесение максимального первоначального взноса. Например, вместо стандартных 15% обеспечьте 40%.

- Оформить кредит под залог имущества – банку выгодно, что при просрочке платежей по кредиту, они получат залоговое имущество (земельный участок, машину или недвижимость). Такое вариант оформления кредита самозанятому предпочтителен, только если есть стабильный источник дохода.

- Найти поручителей (созаемщик) – это человек, который обязуется, в случае просрочки платежей по кредиту, взять выплаты на себя. Банку такие условия нравятся, и шанс на получение средств увеличивается.

Обратите внимание!

Поручителем может быть родственник или знакомый, соответствующий трем критериям: старше 18 лет, есть российское гражданство и отсутствует брачный договор на имущество. Последнее условие актуально, если созаемщиком выступает один из супругов.

Что делать, если банк отказал в выдаче

Если банк не дает кредит самозанятому, есть несколько вариантов дальнейших действий:

- Обратиться в другой банк – кредитная политика в каждом учреждении своя. Ограничений на количество заявок нет, поэтому смело подавайте документы хоть в десять банков.

- Самому стать созаемщиком – если отказали лично вам, родственник или супруг, у которого есть трудовой договор по ТК РФ, может оформить кредит на себя. А чтобы повысить шансы на одобрение заявки, вы можете выступить поручителем.

Вывод

По состоянию на октябрь 2021 года в России было 3,4 миллиона самозанятых. Если в начале эксперимента банки неохотно выдавали потребительские кредиты либо на развитие своего дела, то сейчас вынуждены мириться с реальностью.

Сегодня мы разобрали тему кредита для самозанятых, какие банки дают, поговорили об условиях кредитования, что влияет на одобрение заявки. Если вам отказали, просто обратитесь в другое учреждение.

Источник: ecofinans.ru

Как взять кредит для самозанятых

![]()

![]()

Почему у самозанятых могут возникнуть сложности с получением кредита

Когда в банке решают, выдать человеку кредит или нет, они оценивают его по собственной системе скоринга. Обычно она тайная, чтобы злоумышленники не могли её обойти. Но в целом понять, какие критерии отличают перспективного заёмщика, можно.

Имеют значение многие факторы, в частности, материальное положение. В идеале получатель кредита работает по трудовому договору и получает стабильный доход, который может подтвердить. Хорошо, если зарплата ему приходит на счёт в банке, где он просит заём. Тогда учреждению легко отследить движение средств и убедиться, что у клиента хватит денег рассчитаться с долгом.

С самозанятыми, то есть с теми, кто платит налог на профессиональный доход, с точки зрения банков, всё сложно. Во‑первых, сам налоговый режим появился относительно недавно — в 2019 году — и всё ещё значится как экспериментальный. Так что некоторые организации просто не хотят связываться с людьми, алгоритмы по взаимодействию с которыми не до конца отработаны.

Плюс работа самозанятых не воспринимается как достаточно стабильная. По трудовому договору зарплата будет приходить каждый месяц. А у самозанятых доход сегодня есть, а завтра нет. Для банка небольшой постоянный доход лучше, чем высокий изменчивый.

Поэтому взять кредит самозанятым, сложнее, чем наёмным сотрудникам. Впрочем, это не значит, что займы таким вообще не выдают. Бывает, банки даже не спрашивают справки о доходах или копию трудовой книжки (сейчас вместо неё также подходит выписка из электронной трудовой, которую выдаёт ПФР). Но для этого надо изучить рынок и понять, кто готов выдать деньги на таких условиях. К тому же справки и выписки помогают получить более выгодные условия или увеличить сумму займа.

Как самозанятому увеличить шансы на получение кредита

Обзавестись хорошей кредитной историей

Хорошая кредитная история подразумевает, что человек взял и отдал несколько кредитов. Причём платежи вносил вовремя, без просрочек. И при этом желательно, чтобы не было радикальных досрочных погашений. Если клиент возвращает сумму слишком быстро, то не даёт банку на нём заработать. Так что учреждению связываться с такими людьми невыгодно.

Хорошая кредитная история демонстрирует, что клиент умеет распределять денежные потоки и гасить долги. А если она пуста, это скорее минус. Ведь если информации о платёжной дисциплине человека нет, выводы о нём делать сложно. А самозанятый и так тёмная лошадка для банка.

Конечно, совет звучит немного парадоксально. Как человеку, которому сложно получить кредит, взять и вернуть несколько займов? Но потребительские кредиты на небольшие суммы обычно выдают не то чтобы всем подряд, но без драконовских требований.

Источник: svarkalegko.com