Арендатор требует у Арендодателя предоставления уведомления о применении УПРОЩЁННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ (УСН 6%).

До получения этого уведомления Арендатор отказывается платить арендную плату.

Правомерно ли требование Арендатора?

Если да, то где и в какой срок можно получить такое уведомление?

С уважением, Вадим

15 марта 2021, 06:21 , Вадим Файнберг, г. Москва

Ответы юристов

Мария Наумова

Юрист, г. Новосибирск

Общаться в чате

Вы можете подтвердить статус налогоплательщика на УСН информационным письмом налогового органа, а также копией титульного листа декларации.

Согласно разъяснениям Минфина (Письмо Министерства финансов РФ от 16.05.2011 № 03-11-06/2/75) в случае направления налогоплательщиком в налоговый орган запроса с просьбой подтвердить факт применения упрощенной системы налогообложения налоговый орган в информационном письме сообщает о дате перехода налогоплательщика на указанную систему налогообложения, а также о фактах представления им соответствующих налоговых декларацийУказанное информационное письмо, его заверенная копия, копия титульного листа налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, могут являться документами, подтверждающими статус налогоплательщика, применяющего упрощенную систему налогообложения.

Контур.Эльба — учет и отчетность малого бизнеса

Согласно п. 66 указанного регламента ФНС обязаны предоставить ответ в течение 30 дней.

Источник: pravoved.ru

Установка системы Контур-Экстерн

Инструкция подходит как для первичной установки, так и для обновления системы Контур-Экстерн при при продлении.

Для установки необходимы права администратора!

- Для начала установки зайдите с помощью интернет-браузера Internet Explorer по адресу https://i.kontur.ru

Если у вас есть установочный диск, полученный в сервисном центре, вставьте его в дисковод. В этом случае большинство компонентов будут взяты с диска, что позволит установить систему быстрее при низкой скорости интернета.

При первом входе может потребоваться запуск утилиты AddToTrusted.

Скачайте и запустите программу. После завершения установки закройте все окна интернет-браузера Internet Explorer и заново зайдите по адресу https://i.kontur.ru

2. Нажмите Начать проверку . Веб-диск автоматически проверит, какие компоненты необходимо установить или обновить. По окончании процесса проверки нажмите на кнопку Установить .

3. Дождитесь окончания процесса установки. Если была установлена программа КриптоПро, то для ее регистрации потребуется ввести уникальный 25-значный серийный номер (указан на бланке Лицензия на право использования программного продукта КриптоПро CSP, который входит в комплект поставки).

Введите серийный номер и перезагрузите компьютер.

4. Заново зайдите на https://i.kontur.ru, нажмите Начать проверку .

Работа в Контур.Бухгалтерии: теория и практика.

Дождитесь окончания процесса.

5. Подсоедините Рутокен Лайт — носитель для ключей электронной подписи.

Если появляется окно с просьбой указать пин-код, введите значение пин-кода по умолчанию — 12345678

- Если у вас есть действующий сертификат (например, при переносе системы на новый компьютер), для его установки нажмите Установить с Рутокена .

- Если вы подключились впервые, осуществили продление или совершили незапланированную замену сертификата, то для получения сертификата нажмите Получить в личном кабинете .

Получение сертификата в личном кабинете.

Получить сертификат в личном кабинете можно только после получения СМС-сообщения «Ваш сертификат готов к выпуску!». Сообщение поступит на номер, указанный в заявлении на изготовление сертификата.

- В личном кабинете введите номер телефона, указанный в заявлении на изготовление сертификата, и нажмите кнопку Получить пароль. В течение двух минут на указанный телефон придет СМС-сообщение с паролем.

- Введите пароль и нажмите Войти .

- Появится список сертификатов, которые можно запросить или установить. Нажмите Выпустить сертификат напротив нужного сертификата. Проверьте данные, которые будут указаны в сертификате. Если данные корректны, то поставьте галочку «Подтверждаю свое согласие на выпуск сертификата квалифицированной электронной подписи с указанными данными» и нажмите Выпустить сертификат .

- В окне выбора ключевого носителя укажите, куда записать сертификат (для Рутокен Лайт — Aktiv Rutoken Lite 0). Нажмите ОК .

- В окне датчика случайных чисел перемещайте курсор мыши для создания закрытого ключа.

- Для Рутокена введите пин-код по умолчанию — 12345678 . Если сертификат был запрошен на дискету, флешку или в реестр, рекомендуется оставить окно ввода пароля пустым и нажать ОК .

- В следующем окне личного кабинета введите новый пароль, который поступит в СМС-сообщении, и нажмите кнопку Отправить .

- Сертификат будет выпущен Удостоверяющим центром в течение 30 минут. Дождитесь выпуска сертификата и нажмите на кнопку Установить сертификат .

Сертификат получен!

Подробная информация о квалифицированных сертификатах доступна по ссылке www.kontur-extern.ru/63

В случае утери или повреждения ключевого контейнера вход в систему будет невозможен. Во избежание подобной ситуации обязательно сделайте копию ключевого контейнера — подробная инструкция доступна на сайте www.kontur-extern.ru в разделе Техподдержка/Вопросы и ответы.

6. Система установлена! Для входа в систему воспользуйтесь ярлыком Контур-Экстерн на рабочем столе.

Если вы еще не знакомы с Контур-Экстерн или хотите узнать больше о дополнительных возможностях системы, воспользуйтесь инструкциями на сайте http://www.kontur-extern.ru/start

Если что-то не получается.

Зайдите на сайт системы Контур-Экстерн www.kontur-extern.ru в раздел Техподдержка . Здесь вы можете:

- Найти ответы на все вопросы по документообороту с ФНС, ПФР, ФСС, Росстатом, инструкции по работе всех сервисов системы Контур-Экстерн и решение типичных ошибок в разделе Вопросы и ответы ;

- Проверить настройки системы и исправить выявленные технические ошибки с помощью Портала диагностики ;

- Получить Консультацию специалиста технической поддержки в режиме онлайн или Задать вопрос специалисту через форму обратной связи;

- Обратиться с вопросом к анимированному помощнику — лисе Элис;

- Воспользоваться Удаленной поддержкой специалиста контакт-центра;

- Обратиться за помощью по телефонам, указанным в разделе Контакты .

Для более подробной информации обращайтесь: г. Кызыл, ул. Титова, д. 36. тел: 8 (39422) 2-20-30, 2-07-97 факс: 8(39422) 2-39-50

24 Августа 2023, 10:32

Доходы от продажи объекта недвижимости освобождаются от налогообложения, если он находился в собственности у налогоплательщика в течение минимального предельного срока владения имуществом — пяти лет.

При этом минимальный срок может составлять три года, если право собственности на недвижимое имущество получено:

- физическим лицом в порядке наследования или по договору дарения от его члена семьи или близкого родственника;

- в результате приватизации;

- плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

- в собственности у гражданина (включая совместную собственность супругов) на дату госрегистрации перехода права собственности на проданное имущество не находится иного жилого помещения. При применении данного условия не учитывается недвижимое имущество, приобретенное данным лицом или его супругом(супругой) в течение 90 дней до даты госрегистрации права собственности на проданное имущество.

Для иного имущества (гараж, автомобиль и т.д.) минимальный срок владения составляет три года.

При этом для освобождения от уплаты НДФЛ минимальный предельный срок владения объектом недвижимости, приобретенным по договору ДДУ, отсчитывается с момента полной оплаты стоимости объекта по договору. То есть момент дополнительной оплаты, связанной с увеличением площади такого объекта после ввода дома в эксплуатацию, не учитывается.

Доходы семей с двумя и более несовершеннолетними детьми, полученные от продажи жилья начиная с 2021 года, освобождаются от обложения НДФЛ независимо от срока нахождения такого жилья в собственности. Такой порядок применяется при соблюдении ряда условий:

- до 30 апреля следующего года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье, а в случае долевого строительства – оплачена полная стоимость приобретаемого жилого помещения по договору;

- общая площадь приобретенного жилья превышает по площади или размеру кадастровой стоимости проданное имущество;

- возраст детей до 18 лет (или до 24 лет при обучении ребенка очно);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику или членам его семьи на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения.

Это распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Напоминаем, что Федеральным законом от 02.07.2021 № 305-ФЗ изменен порядок предоставления налогоплательщиками декларации по форме 3-НДФЛ в случае продажи недвижимого имущества. Так, в ней можно не указывать доходы от его продажи (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Их также можно не отражать, если налогоплательщик имеет право на имущественный налоговый вычет в отношении таких объектов в размере:

- 1 млн рублей за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. рублей — для иного недвижимого имущества (построек, гаражей и пр.);

- 250 тыс. рублей — для иного имущества (автомобилей, арт-объектов и пр.) за исключением ценных бумаг.

Стоимость проданного объекта или совокупность доходов от продажи нескольких не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают его размер, обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

22 Августа 2023, 08:59

Федеральным законом от 31 июля 2023 года № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» (далее — Федеральный закон) пункт 3 статьи 149 Налогового кодекса Российской Федерации (далее — Кодекс) дополнен подпунктом 39, согласно которому реализация организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего туризма и (или) въездного туризма не подлежит налогообложению (освобождается от налогообложения) налогом на добавленную стоимость на территории Российской Федерации.

В силу положений пунктов 19 и 28 статьи 13 Федерального закона действие положений подпункта 39 пункта 3 статьи 149 Кодекса распространяется на операции по реализации туристского продукта, осуществленные начиная с 1 июля 2023 года и применяется по 30 июня 2027 года включительно.

18 Августа 2023, 09:47

В России уже 8,1 млн человек зарегистрированы как самозанятые. Их суммарный доход составляет более 2,5 трлн рублей. Сформировано более 1,4 млрд чеков, в среднем каждый на сумму 1 772 руб.

Особенность налога на профессиональный доход в том, что все общение с налоговыми органами происходит дистанционно. Для этого разработано мобильное приложение «Мой налог», с помощью которого налогоплательщик без личного посещения налоговых органов может зарегистрироваться в качестве самозанятого в течение двух минут. Стать самозанятым можно через программы партнеров проекта (уполномоченных кредитных организаций), а также через портал госуслуг. 71% самозанятых встали на учет через «Мой налог», 24% через уполномоченные кредитные организации, 5% через портал Госуслуг.

НПД востребован не только среди россиян. Так, количество самозанятых лиц-граждан Киргизии составляет более 134 тыс. чел., Белоруссии – более 23 тыс. чел., Армении – более 10 тыс. чел., Казахстана – более 10 тыс. чел., Украины — более 4 тыс. чел.

Специальный налоговый режим «Налог на профессиональный доход» введен с 2019 года. Сейчас он применяется на территории всей страны. С 1 января 2023 года он действует в Запорожской и Херсонской областях, Донецкой и Луганской народных республиках, а также на территории города Байконур. Больше половины самозанятых ранее не регистрировали свои доходы.

17 Августа 2023, 10:15

Согласно пункту 15 статьи 396 Налогового кодекса Российской Федерации (далее — Кодекс), в отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трех лет начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока сумма налога, исчисленного за период применения коэффициента 2, подлежит перерасчету с учетом коэффициента 1.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего три года с даты государственной регистрации прав на данные земельные участки, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

Пунктом 1 статьи 11.4 Земельного кодекса Российской Федерации предусмотрено, что при разделе земельного участка образуются несколько земельных участков, а земельный участок, из которого при разделе образуются земельные участки, прекращает свое существование.

Следовательно, при разделе земельного участка образуются новые земельные участки, срок нахождения которых в собственности налогоплательщика определяется на основании Гражданского кодекса Российской Федерации и Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

Учитывая положения пункта 15 статьи 396 Кодекса, повышающие коэффициенты при исчислении налога (авансовых платежей по налогу) применяются к земельным участкам, образованным в результате раздела исходного земельного участка, начиная с даты государственной регистрации прав на образованные земельные участки.

Применение к образованным в результате раздела земельным участкам повышающих коэффициентов начиная с даты регистрации прав на исходный земельный участок Кодексом не предусмотрено.

Вышеизложенные разъяснения содержатся в письме Минфина России от 24.03.2023 № 03-05-04-02/25827 и поддерживаются в письме ФНС России от 15.06.2023 № ПА-4-21/7528

16 Августа 2023, 09:08

Федеральным законом от 04.08.2023 № 457-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» внесены изменения в Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи».

- Продлено использование квалифицированных сертификатов сотрудников юридических лиц до 31 августа 2024 года без предоставления машиночитаемой доверенности (МЧД). При этом аккредитованные удостоверяющие центры не вправе выдавать с 1 сентября 2023 года указанные квалифицированные сертификаты на сотрудников.

- Иностранные электронные подписи могут быть признаны усиленными на основании соглашения между участниками трансграничной сделки. В ближайшее время Федеральная налоговая служба разместит Методические рекомендации по трансграничному ЭДО в разделе «Международный электронный документооборот», подготовленные по итогам двух этапов пилотного проекта по трансграничному ЭДО с Республикой Беларусь.

- С 1 сентября 2023 года Удостоверяющий центр ФНС России начнет выдавать квалифицированные сертификаты филиалов и представительств иностранных юридических лиц;

- Усилены требования к аккредитованным УЦ по размеру собственных средств, а также им разрешено выдавать квалифицированные сертификаты со сроком действия 12 лет.

Источник: audit-tuva.ru

Инструкция: как направить уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в Личном кабинете ИП?

С 1 января 2023 года большинство налогов, сборов, страховых взносов уплачивается единым налоговым платежом (ЕНП) на единый налоговый счет (ЕНС).

Предлагаем вашему вниманию описание процесса по направлению уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в Личном кабинете индивидуального предпринимателя.

1. Налогоплательщик осуществляет вход в ЛК ИП.

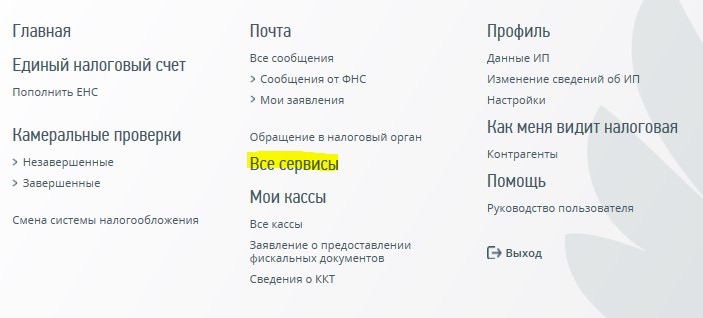

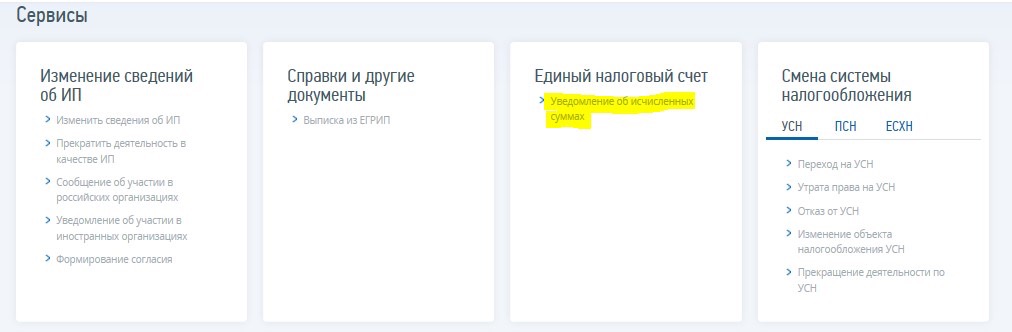

2. Для формирования уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее – уведомление) переходит в раздел «Жизненные ситуации». Затем выбрать раздел «Сформировать уведомление об исчисленных суммах»»(Рис. 1) или переходит в «Меню» в правом верхнем углу экрана, далее выбирает «Все сервисы» (Рис. 2) и переходитв блок Единый налоговый счет (Рис. 3).

Рис. 1

Рис. 2

Рис.3.

3. Переходит к заполнению уведомления, в которой добавляет обязательства для включения в уведомление, заполняет все обязательные поля, подписывает и отправляет.

4. Для отправки Уведомления необходимо его подписать КЭП (без КЭПа отправка невозможна).

5. За обработкой Уведомления можно следить в разделе «События», далее «Документооборот».

Источник: mybiz63.ru