С 1 января 2021 года система налогообложения в виде ЕНВД отменяется. Один из режимов, на который вправе перейти ИП, — налог на профессиональный доход (НПД). Расскажем, кто и каким образом может стать плательщиком НПД.

Кто вправе стать плательщиком НПД

Если у вас есть вопросы о налоговом режиме НПД, ответы на них вы можете найти в КонсультантПлюс.

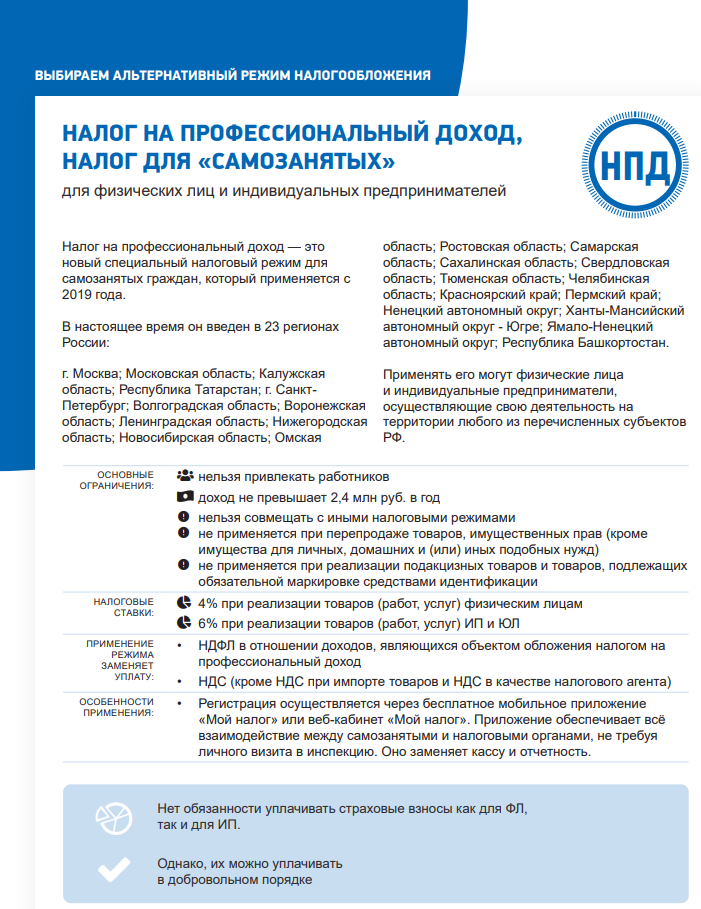

На уплату НПД могут перейти не только предприниматели, но и физические лица, не имеющие статуса ИП. О возрасте, с которого можно стать самозанятым, мы подробно рассказали в этой статье. Перед тем как принять решение, обратите внимание на ограничения по НПД:

| Критерий | Ограничение | Основание |

| Наличие работников | Не допускается | подп. 4 п. 2 ст. 4 Закона № 422-ФЗ |

| Совмещение с другими налоговыми режимами | Не допускается | подп. 7 п. 2 ст. 4 Закона № 422-ФЗ |

| Предельная величина доходов | 2,4 млн руб. с начала календарного года | подп. 8 п. 2 ст. 4 Закона № 422-ФЗ |

| В отношении розничной торговли | Запрещается перепродажа товаров и имущественных прав за исключением имущества, использующегося для личных нужд | подп. 2 п. 2 ст. 4 Закона № 422-ФЗ |

| В отношении услуг по перевозке грузов | Разрешается оказание услуг с приемом платежей, если при расчетах используется зарегистрированная продавцом ККТ | подп. 6 п. 2 ст. 4 Закона № 422-ФЗ |

Как рассчитывается и уплачивается налог на профдоход

- 4% — в отношении доходов, полученных от граждан;

- 6% — в отношении доходов, полученных от организаций и ИП.

Сведения о доходах плательщика фиксируются в приложении «Мой налог» и личном кабинете при формировании чеков. Именно на основании этих данных налоговики сами рассчитывают обязательные платежи.

Как ИП стать самозанятым в 2022 / Смена УСН на НПД /Налоги и отчеты ИП при переходе на самозанятость

Обратите внимание: ККТ самозанятым на НПД не требуется.

Налог на профдоход исчисляется по итогам налогового периода (ст. 9 Закона № 422-ФЗ):

| Случай | Налоговый период |

| Общие правила | Календарный месяц |

| При постановке на учет плательщика НПД | Период с момента постановки на учет до конца следующего календарного месяца |

| При снятии с учета | Период с начала календарного месяца, в котором произошло снятие с учета плательщика, до даты снятия с учета |

| Если постановка и снятие с учета произошли в одном месяце | Период с даты постановки на учет до даты снятия с учета |

Обязательный платеж уменьшается на вычеты в размерах:

- 1% от полученных доходов, по которым применяется ставка 4%;

- 2% от полученных доходов, ставка по которым — 6%.

Максимальная сумма вычета — 10 000 руб., но на период с 01.07 по 31.12.2020:

- его размер увеличивается на 12 130 руб. (до 22 130 руб.);

- ограничения в виде 1% и 2% от доходов не применяются.

Вычет разрешается применять нарастающим итогом и переносить на следующий календарный год до полного его использования. Повторно вычет не предоставляется.

Расчет налога производит налоговый орган, который до 12 числа месяца, следующего за окончившимся налоговым периодом, направляет плательщику информацию о сумме и реквизитах для уплаты. НПД менее 100 руб. не уплачивается, а прибавляется к следующему платежу.

Перечислить налог плательщик обязан до 25 числа месяца, следующего за прошедшим налоговым периодом. Налоговой декларации по НПД нет.

Какие налоги заменяет налог на профессиональный доход

Плательщики налога на профдоход освобождаются от уплаты:

- НДФЛ в отношении доходов, с которых уплачивается НПД;

- НДС, за исключением случаев импорта товаров в РФ;

- страховых взносов в фиксированном размере.

Исполнения обязанностей налогового агента спецрежим не отменяет.

О том, как ИП перейти на ПСН, читайте здесь.

Как стать плательщиком НПД

Регистрация в качестве самозанятого:

Плательщиком НПД человек становится с момента направления в налоговый орган заявления. Одновременно с этим п. 4 ст. 15 Закона № 422-ФЗ обязывает физических лиц уведомлять налоговую о прекращении применения иных режимов налогообложения.

Снятие с учета производится:

- плательщиком по собственной инициативе (при отсутствии недоимки по налогу в дальнейшем возможна повторная постановка на учет);

- плательщиком при нарушении ограничений применения НПД (в ИФНС направляется соответствующее заявление);

- инспекцией при выявлении несоответствия критериям плательщика НПД, в т. ч. возможно аннулирование постановки на учет.

О снятии с учета плательщик узнает от ИФНС через приложение «Мой налог». В течение 20 календарных дней ИП уведомляет ИФНС о выборе новой системы налогообложения, если он не желает оказаться на общем режиме.

Зарегистрироваться в качестве плательщика налога на профессиональный доход бывший вмененщик может в любой момент. Но для перехода на НПД с 1 января 2021 года подать заявление в ИФНС следует не позднее 01.01.2021.

Подводим итоги

- На уплату НПД с 2021 года вправе перейти предприниматели и физические лица, не имеющие статуса ИП, соответствующие таким основным критериям:

- отсутствие наемных работников;

- годовой доход — не более 2,4 млн руб.

Источник: blogkadrovika.ru

Вопрос-ответ: Как ИП снизить налоговую нагрузку и перейти на НПД?

Индивидуальные предприниматели, применяющие тот или иной налоговый режим (УСН, ПСН, ОСНО), вправе перейти на налоговый режим НПД в любой момент в течение года.

ИП не может совмещать НПД с другими спецрежимами или ОСНО, поэтому в случае перехода на НПД индивидуальный предприниматель, применяющий УСП в течение месяца после перехода должен подать в инспекцию уведомление о прекращении применения УСН (ч. 4 ст. 15 Закона от 27.11.2018 № 422-ФЗ). Ненаправление уведомления или нарушение срока его отправки грозит аннулированием статуса плательщика НПД (ч. 5 Закона от 27.11.2018 № 422-ФЗ).

Индивидуальных предпринимателей на НПД называют самозанятыми ИП. Они работают на тех же условиях, что самозанятые физлица, с теми же льготами и ограничениями. Не могут применять НПД индивидуальные предприниматели деятельность которых связана с:

- перепродажей товаров и имущественных прав;

- реализацией подакцизных и маркированных товаров;

- добычей и продажей полезных ископаемых;

- посредничеством (комиссионеры и агенты);

- доставкой товаров в интересах третьих лиц (если в расчётах не применяется ККТ);

- сумма выручки от предпринимательской деятельности в течение года не может быть больше 2,4 миллиона рублей;

- нельзя нанимать работников по трудовым договорам.

НПД, несмотря на ограничения, может быть полезен для индивидуальных предпринимателей.

Так, например, к преимуществам ИП на НПД можно отнести:

- Не нужна онлайн-касса. Для приема платежей можно использовать личный или расчетный счет, а также брать наличку. Главное — выдать чек из «Моего налога».

- Меньше документации и отсутствие отчетности. Плательщикам НПД не нужно вести бухгалтерию и считать налоги, всё за них делает приложение.

- Нет обязательных взносов. ИП на НПД не считаются плательщиками страховых взносов, пока пользуются этим налоговым режимом, согласно пункту 11 статьи 2 Закона от 27.11.2018 № 422-ФЗ.

- Низкая ставка. Составляет 6% для платежей от юридических лиц и ИП и 4% на поступления от физических лиц.

- Налоговый вычет после регистрации. В приложении или на сайте «Мой налог» сразу после постановки на учет будет доступен вычет в размере 10 тыс. ₽. Он тратится на снижение ставки до 3% при получении денег от физлиц и до 4% при доходе от юрлиц и ИП. Когда он закончится, ставки станут стандартными 4 и 6% соответственно.

- Не нужно платить НДС. Согласно пункту 9 статьи 2 Закона от 27.11.2018 № 422-ФЗ, ИП на НПД не признается плательщиком НДС. Но есть исключение — налог на добавленную стоимость при ввозе товара на территорию РФ.

У ИП на НПД есть несколько ключевых отличий от самозанятого физлица:

- При оформлении ИП у предпринимателя появляется возможность открыть расчетный счет в банке, подключить эквайринг и принимать оплату банковскими картами через терминал эквайринга. В статусе обычного самозанятого этого сделать не получится, потому что банки не заключают договор на эквайринг с физлицами.

- Не любая организация готова работать с самозанятыми.

- Самозанятый не получит разрешение на деятельность по перевозке пассажиров или лицензию на открытие врачебного кабинета. Есть и другие виды лицензируемые виды деятельности, вести которые могут только ИП. Их перечень указан в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ.

- Более высокое доверие и интерес у заказчиков. Некоторые заказчики предпочитают работать только с юрлицами и ИП по безналичному расчету.

- Быстрая смена налогового режима в случае превышения лимита по годовому доходу.

Алгоритм перехода индивидуального предпринимателя с других налоговых режимов на НПД следующий:

Если ИП применяет УСН, то нужно зарегистрироваться в качестве плательщика НПД в приложении «Мой налог», в личном кабинете на сайте ФНС либо через уполномоченные банки.

В течение месяца с момента регистрации подать в ИФНС по месту жительства уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСНО по форме № 26.2–8. Документ можно представить лично, по почте заказным письмом или через личный кабинет налогоплательщика-ИП на сайте nalog.ru в разделе «Моя система налогообложения».

Статус ИП при этом сохраняется. Если не подать уведомление в течение месяца, налоговики просто аннулируют постановку на учет в качестве плательщика НПД, и будет считаться, что ИП продолжает применять УСН (ч. 5 ст. 15 закона № 422-ФЗ).

В срок до 25-го числа месяца, следующего за месяцем, в котором ИП стал плательщиком НПД, он должен перечислить УСН-налог, а также подать УСН-декларацию за период применения «упрощенки», то есть с начала года до момента перехода на НПД. Это следует из пункта 2 ст. 346.23 НК РФ.

Если ИП применяет ОСНО, ему достаточно встать на учет в качестве плательщика НПД. Никаких дополнительных уведомлений в ИФНС отправлять не потребуется.

Но нужно заплатить НДФЛ и НДС и сдать декларации по этим налогам.

Налог на доходы физических лиц. Специальных правил для отчета по НДФЛ и НДС при переходе на самозанятость нет. Вы платите НДФЛ и НДС и сдаете отчетность за последний год работы на ОСНО в обычном порядке.

Еcли ИП применяет ПСН: ему нужно подать заявление о прекращении патентной деятельности. Срок — 10 календарных дней с даты, как прекратил бизнес на патенте. Тогда налоговая пересчитают налог пропорционально фактическому времени работы на патенте.

ИП удобнее всего перейти на самозанятость в первый день отказа от патента. Если будет перерыв, то налоговая могут посчитать, что между патентом и самозанятостью предприниматель применял ОСНО. Придется сдать отчеты по НДС и НДФЛ и доплатить налоги, если был доход.

Фото: Scott Graham, unsplas.com

Источник: xn--90abkhe5acaqlhe.xn--p1ai

Как ИП перейти на НПД — пошаговая инструкция

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как ИП перейти на НПД — пошаговая инструкция». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

ИП вправе применять следующие системы налогообложения — общая (ОСНО), упрощённая (УСН), патент (ПСН), сельскохозяйственная (ЕСХН) и для самозанятых (НПД). Наиболее сложная из них — общая система налогообложения, предполагающая уплату различных налогов по высоким ставкам, а также сдачу различных видов отчётности. Наиболее простая — налог на профессиональный доход (НПД), но она характеризуется рядом существенных ограничений.

Кроме льготных налоговых режимов в России есть общая система налогообложения, на которой могут работать все ИП и ООО без исключения. Поменять систему налогообложения можно вынужденно или добровольно.

Если бизнес уже работал на льготном режиме, но нарушил его условия, то должен сообщить об этом в ИФНС, подав заявление:

- по форме № 26.2-2 при утрате права на УСН;

- по форме № 26.1-2 при утрате права на ЕСХН.

- по форме № 25.6-3 при утрате права на ПСН.

При нарушении условий льготных систем налог пересчитывается, а бизнес, в большинстве случаев, переводится на ОСНО. Когда именно допущено нарушение, в таких случаях значения не имеет.

Для добровольного перехода на льготные режимы надо учесть ряд важных факторов, в частности:

- соответствие требованиям выбранной системы налогообложения;

- период перехода (часто осуществить переход можно только с нового года).

И конечно, перед тем, как ИП или организации менять систему налогообложения на другую, надо сравнить налоговую нагрузку на прежнем и новом режиме. А сама смена налоговых режимов должна проводиться только квалицированными специалистами.

Как перейти на другую систему налогообложения

При переходе на иную систему налогообложения нужно ориентироваться на стандартные правила, подходящие для любого режима:

- проверить, что организация соответствует критериям выбранной системы налогообложения, например, по количеству сотрудников, годовому доходу, виду деятельности, остаточной стоимости основных средств;

- заполнить и подать в ИФНС заявление о переходе на иной режим налогообложения. Без этого уведомления организация не вправе применять другую систему. Подать документ можно несколькими способами — лично при посещении отделения ИФНС, через МФЦ или доверенное лицо, по почте, через личный кабинет налогоплательщика или оператора ЭДО по телекоммуникационным каналам связи;

- подготовить необходимые документы, которые могут понадобиться для того, чтобы подтвердить своё право применять налоговый режим и соответствие ИП его требованиям. В основном в пакет документов входят справка об остаточной стоимости основных средств, декларация о доходах, информация о среднесписочной численности работников;

- дождаться ответа налоговой инспекции о том, что система налогообложения изменена. Для ПСН нужно ожидать 5 дней, а для УСН ждать не нужно, но все же в последующем целесообразно проверить, что режим изменён;

- проверить, что система налогообложения действительно изменена, чтобы в дальнейшем не было никаких конфликтов с налоговой инспекцией. Можно направить в ИФНС письмо, в котором потребовать подтверждения, что с определённой даты ИП вправе применять другой налоговый режим.

Какие системы налогообложения бывают

Рассмотрим каждую из систем, на которую вправе перейти ИП.

Какую отчетность сдают ИП на НПД

Самозанятые физлица никаких форм не сдают. А вот у ИП, перешедшего на НПД, такая обязанность есть. Каждые 5 лет Росстат проводит сплошное статистическое наблюдение, а это значит, что отчитываться необходимо всем ИП без исключения.

❗ Внимание

Последний раз статотчеты по форме 1-предприниматель сдавали в 2021 году. Следовательно, очередным отчетным годом для всех ИП станет 2025-й.

Еще Росстат ежегодно делает выборку, в которую попадает только часть предпринимателей. Они тоже должны отчитываться независимо от системы налогообложения.

Какие налоги платит ИП на НПД?

Ставка налогообложения зависит от заказчиков:

- при работе с юрлицами она равна 6% от суммы заработка,

- при оказании услуг физлицам – всего 4%.

Налог считается с доходов. Уменьшать доходы на расходы нельзя.

Закон освобождает ИП на новом спецрежиме от:

- Уплаты налога на доходы физических лиц (т. е. уплаты НДФЛ) с тех доходов, которые облагаются НПД.

- Статуса плательщика НДС (налога на добавленную стоимость), за исключением НДС при ввозе товаров на территорию России.

Самозанятый становится ИП и продолжает платить НПД

В этом случае самозанятый просто регистрирует ИП одним из способов:

- Отправляет заявление с выбранными кодами ОКВЭД в личном кабинете на портале госуслуг или на сайте ФНС, если есть электронная подпись.

- Подаёт заявление на регистрацию ИП лично в ближайшем МФЦ или отделении ФНС.

При регистрации ФНС увидит, что заявитель является плательщиком НПД, поэтому этот же режим будет применяться и для ИП.

Как видно, самозанятому стать ИП на НПД достаточно просто. Но при таком переходе нужно понимать, что все ограничения, действующие для самозанятого, сохранятся и для ИП. То есть:

- Годовой доход — не более 2,4 млн рублей.

- Самостоятельное ведение деятельности, без привлечения наёмных работников и заключения трудовых договоров с ними.

- Вид деятельности не должен быть связан с реализацией подакцизных товаров, подлежащих обязательной маркировке средствами идентификации, с добычей и реализацией полезных ископаемых, с перепродажей товаров и имущественных прав, если они не использовались для личных нужд.

Переход на ИП с изменением системы налогообложения

Чтобы сменить режим налогообложения, самозанятый сначала должен сняться с учета в приложении «Мой налог». Если этого не сделать, то после регистрации ИП налог на профессиональную деятельность сохранится (даже если вы подавали заявление на УСН). Чем это грозит? В случае превышения доходов или нарушения ограничений, связанных с применением НПД, вас автоматически переведут на ОСНО.

Поясним на примере:

Самозанятый Петров П.П.работал портным и шил одежду на заказ. Спрос на товар постоянно рос, поэтому Петров задумался о создании собственного бренда (дизайнерской товарной марки). Для регистрации нужен статус ИП. Кроме этого, одежда относится к маркированным товарам, а значит, производитель должен зарегистрироваться в системе «Честный знак».

Если Петров просто начнет продавать пошитые им вещи, то потеряет право на НПД. Чтобы избежать уплаты НДФЛ, а также зарегистрироваться в «Честном знаке», он решает стать ИП и подать заявление о переходе на УСН.

Когда можно перейти на упрощенку

Самозанятость обычно выгодна предпринимателям в самом начале открытия собственного дела. При этом экспериментальном налоговом режиме не требуется вести отчетность, а налоговые ставки минимальны. Страховые и пенсионные взносы выплачиваются на добровольной основе, в то время как предприниматели обязаны уплачивать их в обязательном порядке (минимальная сумма – более 40 000 рублей в год).

Зарегистрироваться в качестве самозанятого просто, и сама процедура занимает не более 10 минут. Самозанятым может быть физлицо без статуса ИП, но и индивидуальный предприниматель вправе оформить самозанятость.

Переход с самозанятости на УСН необходим в следующих случаях:

- прибыль за год превысила 2,4 млн рублей – оставаться самозанятым в таком случае невозможно по закону;

- требуется расширить штат и нанять наемных работников по трудовым договорам – это также запрещено для самозанятых;

- вы решили заняться перепродажей товаров или оказывать посреднические услуги, а по закону самозанятые не имеют на это право;

- вы работаете на своего работодателя и как наемный сотрудник, и как самозанятый (или с момента вашего увольнения из этой компании прошло менее 2 лет).

Как ИП перейти с НПД на УСН

Госорганы рассматривают заявление в течение 30 дней. После этого вы получите официальный ответ.

Возникает вопрос: можно ли перейти с НПД на УСН в середине года? Нет, нельзя. Для представителей малого бизнеса, которые решили оформить отказ от НПД, необходимо написать заявление о переводе на упрощенку не позднее последнего числа уходящего года, потому что перевод осуществляется только с 1 января следующего года.

В некоторых случаях (например, при превышении годового дохода в 2,4 млн рублей) право на уплату НПД теряется. Здесь налоговики сами отправляют письмо предпринимателю через сервис «Мой налог» об аннулировании НПД. Соответственно предприниматель может перейти на УСН после даты снятия с налогового учета в качестве плательщика налога на профессиональный доход, но не ранее 1 января следующего года. Но и здесь требуется поставить в известность ФНС о переходе на упрощенку. Нужно оформить и отправить заявление по форме 26.2-1.

СНР с фиксированным вычетом

| Индивидуальный подоходный налог (ИПН) | 10% с прибыли |

| Социальный налог (СН) | 2 МРП – за ИП 1 МРП – за сотрудников |

| Обязательные пенсионные взносы (ОПВ) | 10% от ЗП |

| Социальные отчисления (СО) | 3,5% |

| Медицинское страхование (ООСМС, ВОСМС) | в 2019 году: за себя – 0%; за сотрудников – 1,5%. с 2020 года: за себя – 5%; за сотрудников – 2% |

| Наем сотрудников | До 50 человек |

| Предельно разрешенный доход | 144 184 МРП в год (364 064 600 тенге в 2019 году) |

| Обязательные формы налоговой отчетности (ФНО) | 912.00 – ежегодно 200.00 – ежеквартально |

Патентная система налогообложения может применяться только для ИП. Организации ее использовать не могут. По патенту могут работать предприниматели, осуществляющие услуги населению. Например, парикмахеры, мастера по ремонту обуви и одежды, химчистки и т.д.

Оформить патент можно при следующих условиях:

- Доходы за год не превышают 60 млн. рублей.

- В компании не более 15 сотрудников по всем видам деятельности.

Упрощенка: 6% или 15%?

- Меньше налоговая ставка.

- Нет необходимости платить минимальный налог при убытках.

- Можно уменьшить сумму налогов ООО на страховые взносы, взносы по договорам ДМС, больничные пособия. Максимальный размер налогового вычета — 50% от уплаченного налога (п. 3.1 ст. 346.21 НК РФ).

- Можно уменьшить размер налога на торговый сбор, вплоть до 0 ₽ (письмо Минфин РФ № 03-11-03/2/57373 от 7 октября 2015 г).

На объекте «Доходы минус расходы» (15%) организация имеет 2 преимущества:

- Налог уменьшается на убыток 10 прошлых лет (п. 7 ст. 346.18 НК РФ).

- База для уплаты налогов уменьшается на расходы: оплату труда, покупку основных средств и нематериальных активов, товаров для реселлинга, страхование работников и т.д.

Плюсы и минусы для ИП в переходе на новый налог

Преимущество налога на профдоход в том, что в него включены взносы в ФСЗН, дополнительно платить их не придется. Плательщику не нужно вести бухучет, подавать декларации — это тоже должно упростить жизнь.

— Нюанс по сравнению с оформлением ИП — налог на профдоход уплачивается каждый месяц, а не раз в квартал, как привыкли «ипэшники». Если при ведении бизнеса много затрат, то при уплате налога на профдоход их нельзя учесть, а при общей системе налогообложения для ИП можно.

Важно учесть, что при самозанятости и уплате налога на профдоход не может быть наемных работников.

Если планируется не работать одному, а привлекать работников по договору подряда, трудовому договору, тогда налог на профдоход и самозанятость не подойдут, нужно рассматривать ИП или юрлицо. ИП может нанимать до трех человек в целом по договору подряда и трудовому договору. Если бизнес крупный и трех сотрудников мало, нужно оформлять юрлицо.

Меняем систему налогообложения. что надо учесть?

Справедливости ради напомним, что при объекте налогообложения «доходы минус расходы» «упрощенец» вправе учесть в расходах сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке (п. 6 ст. 346.18 НК РФ), а также уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов с таким же объектом налогообложения (п. 7 ст. 346.18), что тоже позволяет минимизировать сумму налога к уплате по итогам налогового периода. Важным плюсом в пользу выбора объекта налогообложения «доходы» является тот факт, что сумму налога можно уменьшить в два раза, если существенна сумма уплаченных страховых взносов и других выплат в соответствии с п.

3.1 ст. 346.21 НК РФ, а также из суммы налога можно вычесть сумму уплаченного торгового сбора.

Меняем систему налогообложения. что надо учесть?

Если предприниматель определился с системой налогообложения и с самого начала деятельности хочет применять упрощенную систему налогообложения (УСН), то лучше уведомление о переходе на УСН подавать одновременно с подачей документов на регистрацию в качестве ИП. Уведомление подается по рекомендованной форме (форма 26.2-1).

Зачастую данное уведомление заполняется ИП в одном экземпляре, что не совсем верно. Ведь в форме есть поле, которое заполняет представитель ИФНС, и кроме того, ИП не помешает иметь на руках документ, подтверждающий, что он перешел на УСН.

Если уведомление о переходе на УСН не подано в момент регистрации, то сделать это можно еще в течение 30 календарных дней с момента регистрации. А вот если пропустить этот срок, то перейти на УСН можно будет только со следующего календарного года.

Выбор системы налогообложения при регистрации ип

- Требуется вести бухгалтерский учёт в полном объёме.

- Невыгодно использовать отсрочку платежа, поскольку используется кассовый метод.

- Признаваемые при ЕСХН расходы сильно ограничены по сравнению с ОСНО.

- Нельзя предъявить НДС к вычету из бюджета.

- Доля реализации сельскохозяйственной продукции или улова водных биологических ресурсов должна составлять не меньше 70% от вашей общей прибыли.

- Требуется вести бухгалтерский учёт в полном объёме.

- Невыгодно использовать отсрочку платежа, поскольку используется кассовый метод.

- Признаваемые при ЕСХН расходы сильно ограничены по сравнению с ОСНО.

- Нельзя предъявить НДС к вычету из бюджета.

Кто использует? Предприниматели, основную прибыль которым приносит сельское хозяйство.

В каких случаях ИП выгодно перейти с действующего спецрежима на самозанятость

ИП выгодно перейти на самозанятость, если он работает в одиночку, продает товары собственного производства, сдает в аренду жилую недвижимость и при этом:

- Не хочет платить обязательные страховые взносы за себя. На режиме НПД такой обязанности нет, но можно добровольно платить взносы, чтобы получать пенсионный стаж. Можно вносить любые, даже минимальные суммы на свое усмотрение, а не в фиксированном размере.

- Принимает деньги от физлиц, но не готов тратиться на покупку и обслуживание онлайн-кассы. Самозанятые могут принимать оплату от клиентов любым способом и без кассы. Вместо этого они выдают клиентам чеки из бесплатного приложения «Мой налог».

- Имеет непостоянные заработки. У самозанятых нет обязательных платежей кроме налога: 4% с оплаты, поступившей от физлиц, и 6% — от юрлиц. Нет заработка — нет и налога. С первых после регистрации заработков платить придется еще меньше благодаря бонусу в 10 000 рублей, который дает скидку к налогу в 1% с оплаты от физлиц и в 2% — от юрлиц.

- Не любит возиться с отчетами. Самозанятые не обязаны отчитываться в налоговую о доходах.

Похожие записи:

- Налоговый вычет на ребенка: как получить

- Госпрограмма «Семейный автомобиль» в 2023 году

- Что грозит злостному неплательщику алиментов?

Источник: angstrem-katalog.ru