Материалы газеты «Прогрессивный бухгалтер», декабрь 2021 г.

Учетная политика – документ из разряда must have при ведении учетной работы. Рассмотрим, когда менять учетную политику, как выполнить первоначальную настройку, подробно разберем каждый параметр.

Почему столько внимания учетной политике каждый год

Учетная политика – свод правил, по которым вы ведете бухгалтерский и налоговый учет в конкретной компании. Это не просто бумажка, которую показываем, если контролеры потребуют. Цель УП – выбрать такие методы учета, с которыми будет наиболее удобно и максимально корректно вести учет на конкретном предприятии.

Таким образом, учетная политика – это не типовой документ. У каждой компании, в силу специфики бизнеса, – свой свод учетных правил.

Учетную политику организация формирует сама, с оглядкой на налоговое и бухгалтерское законодательство, федеральные и отраслевые стандарты.

Как и когда менять учетную политику

Законы, стандарты учета постоянно меняются. По этой причине бухгалтер вынужден пересматривать положения учетной политики организации и вносить в документ корректировки, если потребуется.

1С Розница настройка патентной системы налогообложения

- Правим учетную политику сразу, если власти поменяли закон и новшества нужно применять безотлагательно. То есть с момента вступления в силу соответствующего НПА (ст. 313 НК).

- Если сами захотели что-то сменить в учете – усовершенствовать или попробовать альтернативный разрешенный метод – пересматриваем и изменяем УП перед наступлением нового года. Соответственно новые положения применяем только с начала нового года (п. 12 ст. 167 и ст. 313 НК РФ, письма Минфина РФ от 03.07.2018 № 03-03-06/1/45756, от 08.12.2017 № 03-03-06/1/81943).

Любые изменения (дополнения) в учетную политику проводим в том же порядке, в котором утверждали саму УП, оформляя отдельный приказ руководителя организации (ИП).

Настраиваем правила учетной политики в «1С:Бухгалтерия предприятия 8»

С 2022 г. в обязательном порядке каждой организации необходимо пересматривать учетную политику, и отражать в ней новые законодательные изменения: ФСБУ 6 «Основные средства», ФСБУ 25 «Бухгалтерский учет аренды» и другие. Программа постоянно дорабатывается, чтобы пользователи могли учесть обязательные нововведения.

Настройка учетной политики в «1С» предполагает работу с несколькими блоками:

- Бухгалтерский учет (раздел «Главное» — «Настройки» — «Учетная политика»);

- Налоговый учет (раздел «Главное» — «Настройки» — «Налоги и отчеты»);

- Зарплатный учет (раздел «Зарплата и кадры» — «Справочники и настройки» — «Настройки зарплаты»).

Однако надо иметь в виду, что не все элементы учетной политики реализованы в настройках «1С» для автоматической работы.

Как настроить учетную политику в «1С»

Открыв учетную политику (раздел «Главное» — «Настройки» — «Учетная политика»), мы можемнастроить необходимые параметры для бухгалтерского и налогового учета.

Рассмотрим настройки параметров по порядку.

1. Учет выпуска продукции по данным продаж

Параметр включает возможность упрощенного учета выпуска продукции. Удобно использовать тем компаниям, которые выпускают однотипную продукцию, у кого расход материалов соответствует нормам, и все, что выпущено, продается сразу же, не застаиваясь на складе.

При включенном параметре достаточно оформить только продажу продукции документом «Реализация товаров». Программа автоматически сформирует проводки по выпуску продукции. Материалы спишет при закрытии месяца специальной регламентной операцией, если в продукции указали норму материалов для выпуска.

2. Способ оценки МПЗ

Устанавливается один для бухгалтерского и налогового учета. Возможных вариантов два:

По средней стоимости – наиболее популярный способ. Расчет идет по средней арифметической, путем деления всей стоимости МПЗ на их количество, включая остатки на начало месяца и ценности, которые поступили в течение месяца.

По ФИФО – способ автоматически проставляется в программе, если организация (ИП) находится на УСН. Расчет выполняется с учетом хронологического порядка поступления и списания МПЗ. Действует принцип «Первый пришел – первый ушел». То есть те МПЗ, которые поступили первыми на склад, списываются в первую очередь.

3. Способ оценки товаров в рознице

Возможных вариантов два:

По стоимости приобретения – применимо, если ведете количественно-суммовой учет товаров, то есть по наименованиям, и планируете использовать программу вместе с торговыми конфигурациями, откуда можно будет получить всю детализацию по проданным товарам. Товары будут учитываться на счете 41.02 «Товары в розничной торговле (по покупной стоимости)», без применения счета 42 «Торговая наценка».

По продажной стоимости – при этом параметре настройки торговая наценка учитывается на счете 42 «Торговая наценка». Этот способ применим для неавтоматизированных торговых точек, когда нет возможности поставить на учет каждую единицу товара.

4. Настройки счета затрат, выпуска продукции (работ, услуг) и прочие настройки, связанные с производством

Основной счет учета затрат проставляется для автоматической подстановки в документы и напрямую зависит от вида деятельности организации. Например, организации, которые занимаются производственной деятельностью, выбирают счет 20.01 «Основное производство».

Также определяем и указываем виды деятельности, которыми будет заниматься организация (ИП). Если выпускаете продукцию или оказываете услуги, ставьте флажки «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам» соответственно. Во втором случае также определите порядок списания затрат. Затраты программа может списывать:

- Без учета выручки – тогда накопленные на счете 20 «Основное производство» затраты программа будет списывать на себестоимость (счет 90.02 «Себестоимость продаж») при закрытии месяца вне зависимости от того, была выручка или нет.

- С учетом всей выручки – этот способ дает возможность списать затраты со счета 20 «Основное производство» по тем номенклатурным группам, по которым на конец месяца имеется выручка.

- С учетом выручки только по производственным услугам – программа спишет затраты со счета 20 «Основное производство» лишь по тем номенклатурным позициям, по которым оформили документ «Оказание производственных услуг».

5. Косвенные затраты и база распределения затрат

Косвенные расходы учитываются на счете 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» или 44 «Расходы на продажу».

Если используем счет 25 «Общепроизводственные расходы», то для него задаем базу распределения и, если это необходимо, особые правила распределения.

Счета 26 «Общехозяйственные расходы» и 44 «Расходы на продажу» закрываются на 90.08 «Управленческие расходы» и 90.07 «Расходы на продажу» соответственно.

Варианты базы распределения затрат:

- Объем выпуска – количество выпуска. Для выпускаемой продукции количество рассчитывается из документа «Отчет производства за смену», для оказываемых работ или услуг – «Оказание производственных услуг».

- Плановая себестоимость выпуска – берется плановая стоимость выпуска из документов, указанных выше (если учет ведем с использованием этого показателя).

- Оплата труда — сумма по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» по статье затрат «Оплата труда».

- Материальные затраты — аналогично оплате труда.

- Выручка — берется сумма по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» в разрезе номенклатурных групп. Также появляется возможность указать счет прямых затрат и подразделение затрат для закрытия косвенных расходов. Если они не указаны, затраты распределяются между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. Здесь важно учесть, что распределение осуществляется, только если есть выручка по номенклатурной группе и затраты по ней.

- Прямые затраты — косвенные расходы закрываются на счет 20, 23.

- Отдельные статьи прямых затрат — списание идет только на те статьи затрат, которые задали в поле «Список статей затрат».

- Не распределяется — затраты в БУ пользователь списывает и распределяет вручную до закрытия периода документом «Операция». В НУ распределение идет в зависимости от настройки перечня прямых расходов. Остаток счета 25 в БУ не контролируется.

6. Настройки расчета себестоимости выпуска

Следующий раздел настроек учетной политики определяет настройки расчета себестоимости выпуска продукции, полуфабрикатов, услуг.

При установлении первого флажка выпущенная продукция будет учитываться по плановым ценам, а при закрытии месяца программа рассчитает фактическую себестоимость. Если учитываются отклонения от плановой стоимости, применяется счет 40 «Выпуск продукции (работ, услуг)».

Если рассчитываете себестоимость полуфабрикатов, установите нужный флажок. В учете будет использоваться счет 21 «Полуфабрикаты собственного производства».

Следующая галочка нужна, когда оказываем услуги собственным подразделениям и соответствующие затраты учитываем на счете 23.

7. Счет 57 «Переводы в пути»

Эта настройка предполагает движение денег через счет 57. Может использоваться, например, когда денежные средства сданы в банк, но еще не зачислены.

8. Формирование резерва по сомнительным долгам

Если установили флажок по резервам, программа автоматически начисляет резерв на задолженности покупателей, которые превышают установленный срок погашения. Величина резерва зависит от периода просрочки.

- Ситуация 1. Период просрочки – от 45 до 90 дней. Тогда программа автоматически начисляет резерв 50% от остатка по счету 62 «Расчеты с покупателя и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

- Ситуация 2. Период просрочки превысил 90 дней. Тут резерв составит 100%.

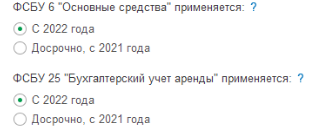

9. ФСБУ 6 «Основные средства» и ФСБУ 25 «Бухгалтерский учет аренды»

Флажки отражают настройки учета по новым ФСБУ 6 «Основные средства» и 25 «Бухгалтерский учет аренды»: с 2022 года или досрочно.

С 2022 г. применяйте эти стандарты в обязательном порядке.

10. Настройка учета ОНА / ОНО

Эта настройка учетной политики отражает ведение учета с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль» или без него. Не применять это ПБУ, например, вправе субъекты малого предпринимательства. Если организации платят налог на прибыль, они должны применять ПБУ 18/02.

В зависимости от вида деятельности организаций и требований учетной политики, нужно установить переключатель в определенное положение:

- Не ведется.

- Ведется балансовым методом. Суммы отложенного и текущего налога на прибыль отражаются на отдельных субсчетах счета 99 «Прибыли и убытки». При применении этого метода отпадает необходимость детального учета постоянных и временных разниц (ПР и ВР).

- Ведется балансовым методом с отражением ПР и ВР. При таких настройках ведется аналитический учет разниц с помощью регистра бухгалтерии, в котором предусмотрены специальные ресурсы ПР и ВР отдельно для счета дебета и счета кредита (но только на тех счетах, на которых предусмотрен налоговый учет).

- Ведется затратным методом (методом отсрочки). Этот способ требует детального учета ПР и ВР как на балансовых счетах, так и на счетах учета доходов и расходов. Метод настройки базируется на сопоставлении расчета налоговой базы в бухгалтерском и налоговом учете, а учет разниц нужен, чтобы это сопоставление получить.

11. Состав форм бухгалтерской отчетности

Эту настройку определяем при выборе системы налогообложения организации, но при необходимости можем изменять ее.

Необходимость изменения настройки может возникнуть в связи с утерей права организации на сдачу упрощенной отчетности. В программе данная настройка имеет справочный характер, так как при выборе любой из настроек будет доступен весь перечень отчетности.

Источник: www.audit-it.ru

Как поменять систему налогообложения для ип

В начале и в процессе деятельности всегда возникает вопрос выбора оптимального режима налогообложения, чтобы платить меньше налогов. Мы собрали несколько правил, которые позволят определить, какой режим будет выгоден для Вашей деятельности, и когда его можно применять.

Правило 1. Ведите учет доходов и расходов

Учет доходов и расходов позволит понять, какой режим выгодней применять. Для каждого режима существуют свои правила учета доходов и расходов:

УСН — доходы учитываются по дате поступления на счет или наличными. Расходы учитываются только в УСН с объектом “доходы минус расходы”.

ЕНВД — доходы или расходы не учитываются в расчете налога, но обязанность сохранять всю документацию или платежи в учете все равно есть.

Патент — доходы или расходы в расчете налога при данном режиме не учитываются, так как налог фиксированный и зависит от вида деятельности. Что касается доходов, то их обязательно нужно записывать в Книгу учета доходов.

ОСНО — доходы и расходы учитываются в расчете налога в зависимости от выбранного метода (начисление или кассовый). Начисление — учет по дате возникновения (дата документа). Кассовый — по дате оплаты.

Правило 2. Определите, можете ли Вы применять ЕНВД или Патент для своей деятельности

ЕНВД или Патент можно применять, если в регионе, где будет вестись деятельность, режимы разрешены местным законом. Кроме этого, нужно учитывать, что патент могут применять только предприниматели, для организаций такой режим не предусмотрен.

Для того, чтобы понять, можете ли вы применять режим, необходимо:

- найти закон региона на сайте ФНС;

- найти в законе свой вид деятельности.

Важный момент: если деятельность ведётся в интернете, то применять ЕНВД или Патент нельзя.

Правило 3. Рассчитайте примерную сумму налогов по каждому из режимов за календарный год

Расчет налогов для каждого из режимов имеет свои особенности. Первую особенность мы рассмотрели в первом правиле. Помимо этого, необходимо обратить внимание на следующие:

Для УСН “доходы минус расходы” существует закрытый перечень расходов. Он указан в статье 346.16 НК РФ. Затраты, которые не входят в этот перечень, вычитать из налогооблагаемой базы нельзя.

На ОСНО, помимо налога на прибыль, необходимо платить еще НДС, налог на прибыль (для ИП НДФЛ) и налог на имущество.

Правило 4. Учитывайте срок перехода на режим

На УСН можно перейти только сразу после регистрации или с начала следующего календарного года. Нужно подать заявление в свою налоговую до 31 декабря текущего года, если хотите применять УСН со следующего года, или в течение 30 дней после регистрации.

На Патенте нужно подать заявление в налоговую по месту ведения деятельности за 10 дней до начала работы.

Перевести один или несколько видов деятельности на ЕНВД можно в любой момент. Для этого нужно подать заявление в налоговую в течение 5 дней с начала применения этого спецрежима.

На ОСНО с УСН перейти можно по заявлению с начала календарного года. Подать заявление нужно в течение 15 дней января года, в котором вы намерены применять иной режим налогообложения вместо УСН.

На ОСНО с ЕНВД деятельность можно перевести тоже только с начала года. Чтобы перейти, подайте заявление о снятии с учета по ЕНВД. С момента снятия с учета автоматически будет применяться ОСНО. Исключение, если вы ранее переводились на УСН — тогда деятельность будет числиться на УСН, и чтобы перевести ее на ОСНО нужно будет отказаться от УСН тоже с начала года.

Зарегистрируйтесь в сервисе «Моё дело», и с любыми вопросами вы сможете обращаться к нашим экспертам.

Смена системы налогообложения при открытии ип когда можно

Если вы хотите в добровольном порядке перейти с УСН на ОСН, то вам также необходимо уведомить свой территориальный налоговый орган об этом переходе, подав форму № 26.2-3 Уведомление об отказе от применения упрощенной системы налогообложения. Смена системы налогообложения в обязательном порядке Для того чтобы использовать Упрощенную систему налогообложения необходимо соблюдение определенных требований, главные из них:

- численность сотрудников не должна превышать 100 человек за год;

- доходы по итогам девяти месяцев того года, в котором организация подает уведомление о переходе не должны превышать 45 млн. руб.;

- остаточная стоимость основных средств не должна превышать 100 млн. руб.

Если при использовании УСН у вас нарушается хотя бы одно из условий, вы автоматически должны перейти на иную систему налогообложения, а именно на ОСН.

Шаг 2 регистрации ип – выбор системы налогообложения

- При переводе ЕНВД или общей системы на УСН заявка подается в декабре предыдущего года. Новый режим начинает работать с 1 января.

- В случае смены ЕНВД на УСН дополнительно оповещаются налоговые органы о прекращении действия системы вмененного дохода. Сообщить о смене нужно до 5 января нового периода.

- Если деятельность, проводимая по ЕНВД, исключается на региональном и муниципальном уровне, или начинается новый вид деятельности, то заявка о прекращении прежнего режима подается в момент принятия решения.

Особенности перехода на усн при регистрации ип

Что ждёт ип после регистрации

НК РФ, Письмо Минфина России от 24.07.13 № 03-11-11/29244). При этом надо подать заявление о снятии с учета в качестве плательщика ЕНВД по форме № ЕНВД-4 в течение пяти рабочих дней. Чтобы работать на патенте, надо подать заявление на получение патента в налоговую инспекцию по месту своего жительства.

Сделать это нужно не позднее, чем за 10 рабочих дней до того, как ИП планирует начать деятельность на патенте (п. 1, 2 ст. 346.45 НК РФ). Заявление составьте по форме № 26.5-1, утвержденной приказом ФНС России от 18.11.14 № ММВ-7-3/[email protected] Подать заявление на получение патента можно лично, по почте или через Интернет.

ПАМЯТКА: ИП вправе выбрать срок, на который хочет получить патент. Это может быть любой период от одного до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Переход на упрощенку при регистрации ип

Переход с общей системы, УСН, ЕНВД на патентную систему ПСН можно совмещать с общей системой, УСН, ЕНВД. Предприниматель вправе перейти с общей системы на ПСН в любое время в течение года. Добровольно отказаться от применения УСН и перейти на патент можно с начала года (п.

3 ст. 346.13 НК РФ). Но если у ИП несколько видов деятельности, то в середине года он может перевести некоторые из них на ПСН, оставаясь на УСН по остальным видам деятельности, не дожидаясь начала года.

Разъяснения приведены в Письме ФНС России от 19.09.14 № ГД-4-3/[email protected] ПАМЯТКА: Бывшим предпринимателям-«упрощенцам» нужно подать уведомление об отказе от применения УСН (если в дальнейшем ИП вообще не собирается применять УСН) по форме № 26.2-3. Срок — не позднее 15 января года, с которого планируется применять патент. Перейти с уплаты ЕНВД на патентную систему можно только со следующего календарного года (п. 1 ст.

Меняем систему налогообложения. что надо учесть?

Изменение системы налогообложения

- У вас в значительном количестве присутствуют расходы, которые позволяют уменьшать базу;

- Осуществляются продажи в розницу, то есть клиенты – лица, которые не собираются претендовать на возмещение НДС;

- Нет планов к дальнейшему расширению.

Подробнее об Упрощенной системе налогообложения.

Как это сделать, мы расскажем ниже, а пока остановимся на положительных и отрицательных сторонах каждой из них. Общая (традиционная) система налогообложения. Положительные стороны:

- не зависит от объемов выручки, стоимости имущества и вида деятельности;

- открытый перечень расходов, уменьшающих налоговую базу;

- позволяет работать с контрагентами, уплачивающими НДС (Налог на добавленную стоимость).

- не освобождает от уплаты налога на доходы физических лиц, НДС, налога на имущество физических лиц;

- необходимость учета начисленного и принятого к вычету НДС, а также выставления счетов-фактур;

- отчетность по Налогу на добавленную стоимость исключительно в электронном виде.

- отчетность по Налогу на доходы физических лиц.

Упрощенная система налогообложения.

- Нужно ли получить подтверждения возможности применения УСН налогообложения от ИФНС?

- Переход на УСН носит уведомительный характер.

- Нужно ли предпринимателю сниматься с учета по прошлому режиму налогообложения?

При переходе с ЕНВД на УСН необходимо подать заявление о снятии с учета в качестве плательщика ЕНВД по форме № ЕНВД-4. При переходе с патентной системы в связи с досрочным прекращением деятельности, в отношении которой применялся патент, нужно подать заявление о снятии с учета по форме № 26.5-4.

- Можно ли совмещать УСН с другими режимами налогообложения?

Можно. Но только с ЕНВД и патентной. Переход с ЕНВД на общую систему

- В какие сроки можно поменять систему налогообложения с ЕНВД на ОСНО?

Сменить систему налогообложения ИП добровольно возможно только с 01 января следующего года.

Смена системы налогообложения при открытии ип когда можно

- Ограничение по количеству сотрудников, площадей, таксопарка, другим параметрам (смотреть в законе).

- Требуется соблюдать порядок ведения кассовых и расчётных операций.

- Ежеквартально необходимо сдавать налоговую декларацию.

- Необходимость ведения раздельного учёта, если вы занимаетесь хотя бы одним из видов деятельности, который не попадает под ЕНВД.

- Ограничение по количеству сотрудников, площадей, таксопарка, другим параметрам (смотреть в законе).

- Требуется соблюдать порядок ведения кассовых и расчётных операций.

- Ежеквартально необходимо сдавать налоговую декларацию.

- Необходимость ведения раздельного учёта, если вы занимаетесь хотя бы одним из видов деятельности, который не попадает под ЕНВД.

Кто применяет? Большинство предпринимателей, занятия которых целиком и полностью подходят под ЕНВД.

Если ИП применяет ЕНВД, то нужно подать заявление о снятии с учета в качестве плательщика ЕНВД по форме № ЕНВД-4, в течение пяти рабочих дней со дня перехода на патент (абз. 3 п. 3 ст. 346.28 НК РФ). «Упрощенцам» необходимо подать уведомление об отказе от применения УСН по форме № 26.2-3 в срок не позднее 15 января года, с которого вы хотите применять патентную систему.

- С какими режимами налогообложения разрешено совмещать патентную систему?

Со всеми. Общие вопросы.

- Можно ли изменить налоговую и не менять при этом систему налогообложения?

Да. Смена ИФНС никак не отражается на системе налогообложения.

- Можно ли поменять налогообложение с УСН 15% на 6%?

Это возможно сделать с начала нового календарного года. Необходимо уведомить о своем решении налоговый орган в срок до 31 декабря 2017 года (п. 2 ст.

advocatus54.ru

Как поменять систему налогообложения для ип

При заполнении Уведомления о переходе на УСН ИП должен определиться с подходящим для его деятельности объектом налогообложения при УСН (объект необходимо указывать в Уведомлении). Таких объектов два:

- Доходы. Ставка налогообложения 6%.

- Доходы, уменьшенные на величину расходов.

Порядок и сроки изменения налогообложения для ип

Что касается подтверждающих документов, бытует мнение, что «упрощенцы», применяющие объект налогообложения «доходы», могут «расходные» документы никак не учитывать и вообще их не иметь. Но это заблуждение, поскольку кроме налога, уплачиваемого при УСНО, «упрощенцы» выполняют функции налоговых агентов по НДФЛ, а также являются плательщиками страховых взносов.

Меняем систему налогообложения. что надо учесть?

Справедливости ради напомним, что при объекте налогообложения «доходы минус расходы» «упрощенец» вправе учесть в расходах сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке (п. 6 ст. 346.18 НК РФ), а также уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов с таким же объектом налогообложения (п. 7 ст. 346.18), что тоже позволяет минимизировать сумму налога к уплате по итогам налогового периода. Важным плюсом в пользу выбора объекта налогообложения «доходы» является тот факт, что сумму налога можно уменьшить в два раза, если существенна сумма уплаченных страховых взносов и других выплат в соответствии с п.

3.1 ст. 346.21 НК РФ, а также из суммы налога можно вычесть сумму уплаченного торгового сбора.

Изменение системы налогообложения

Применение ЕНВД в настоящее время является правом, а не обязанностью налогоплательщиков, ведущих установленной главой 26.3 НК РФ деятельность. При переходе на ЕНВД необходимо подать заявление о постановке на учет в качестве плательщика ЕНВД по месту осуществления такой деятельности в течение пяти дней с момента применения ЕНВД. Заявление ИП подает по форме, установленной законодательно (форма ЕНВД-2). Ограничение по средней численности работников ИП для перехода на ЕНВД такое, как и при УСН – средняя численность работников не должна быть более 100 человек. Переход на патентную систему налогообложения (ПСН) На ПСН индивидуальный предприниматель может перейти с любой системы налогообложения.

Меняем объект налогообложения: налоговые последствия

- обозначены особенности учета отдельных видов расходов;

- расходами налогоплательщика признаются затраты после их фактической оплаты.

Здесь нужно проанализировать затраты на предмет учета в расходах при УСНО: не все затраты можно учесть в расходах, а также, чтобы они стали расходами, затраты обязательно должны быть оплачены. Не последнюю роль играют наличие и стоимость основных средств: в случае приобретения дорогостоящих основных средств, возможно, целесообразно применение объекта налогообложения «доходы минус расходы».

Бухучет инфо

Таким образом, имеющиеся результаты финансово-хозяйственной деятельности за девять месяцев 2016 года – полученные доходы, расходы, суммы страховых взносов, торгового сбора – необходимо проанализировать с точки зрения их влияния на окончательный результат – на сумму налога к уплате за налоговый период. Для вновь зарегистрированных организаций или индивидуальных предпринимателей выбор объекта налогообложения придется делать на основании не фактических данных, а цифр бизнес-плана.

В помощь «упрощенцам» мы составили сравнительную таблицу двух объектов налогообложения. В ней отмечены моменты, на которые надо обратить особое внимание. Показатель Объект налогообложения «доходы» Объект налогообложения «доходы минус расходы» Доходы Учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. Не учитываются доходы, поименованные в ст.

Как изменить систему налогооблажения ип

- Когда можно перейти на уплату ЕНВД?

Для ИП смена налогообложения возможна только с 01 января года следующего года.

Для использовавших ОСНО это можно сделать с любого числа текущего года. Аналогично и для патента.

- Обязана ли ИФНС выдать документ о постановке на учет в качестве плательщика ЕНВД?

В течение пяти рабочих дней со дня получения от предпринимателя заявления о постановке на учет ИФНС выдает Уведомление о переходе на ЕНВД.

Как поменять налогообложение ип?

Как это сделать, мы расскажем ниже, а пока остановимся на положительных и отрицательных сторонах каждой из них. Общая (традиционная) система налогообложения. Положительные стороны:

- не зависит от объемов выручки, стоимости имущества и вида деятельности;

- открытый перечень расходов, уменьшающих налоговую базу;

- позволяет работать с контрагентами, уплачивающими НДС (Налог на добавленную стоимость).

- не освобождает от уплаты налога на доходы физических лиц, НДС, налога на имущество физических лиц;

- необходимость учета начисленного и принятого к вычету НДС, а также выставления счетов-фактур;

- отчетность по Налогу на добавленную стоимость исключительно в электронном виде.

- отчетность по Налогу на доходы физических лиц.

Упрощенная система налогообложения.

Переход на усн в 2016 году и с 2017 года: условия и новые критерии

Если вы хотите в добровольном порядке перейти с УСН на ОСН, то вам также необходимо уведомить свой территориальный налоговый орган об этом переходе, подав форму № 26.2-3 Уведомление об отказе от применения упрощенной системы налогообложения. Смена системы налогообложения в обязательном порядке Для того чтобы использовать Упрощенную систему налогообложения необходимо соблюдение определенных требований, главные из них:

- численность сотрудников не должна превышать 100 человек за год;

- доходы по итогам девяти месяцев того года, в котором организация подает уведомление о переходе не должны превышать 45 млн.

руб.;

- остаточная стоимость основных средств не должна превышать 100 млн. руб.

Если при использовании УСН у вас нарушается хотя бы одно из условий, вы автоматически должны перейти на иную систему налогообложения, а именно на ОСН.

Источник: terraria.su

Как поменять фискальный накопитель при смене системы налогообложения

Фискальный накопитель (ФН) – это «память» кассового аппарата, аналог электронной контрольной ленты защищённой (ЭКЛЗ). У этого устройства две главные функции:

— шифрование фискальных данных для передачи в ОФД;

— хранение архива фискальных данных в течение 5 лет.

Для чего нужно вносить изменения в СНО на кассе?

Система налогообложения (СНО) на онлайн-кассе указывается при ее регистрации в ФНС. В каждом чеке отражается СНО, указанная при регистрации или настроенная в онлайн-кассе. Она должна указываться корректно, чтобы со стороны ФНС не было претензий по неправильной эксплуатации онлайн-кассы.

В процессе работы бывает необходимость изменить систему налогообложения. Например, Вы перешли с ЕНВД на ОСН или хотите добавить еще одну СНО на кассе. Бывает такое, что при регистрации была неверно указана СНО, и это требуется обязательно исправить!

Смена системы налогообложения станет актуальной для многих предпринимателей и организаций, применяющих спецрежим «единый налог на вмененный доход» (ЕНВД), поскольку скоро его отменят.

Внесение изменений в систему налогообложения

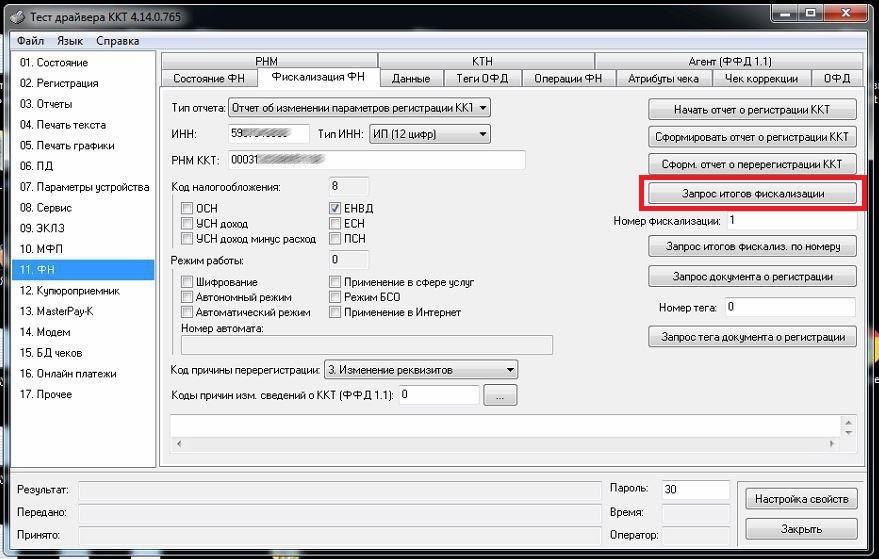

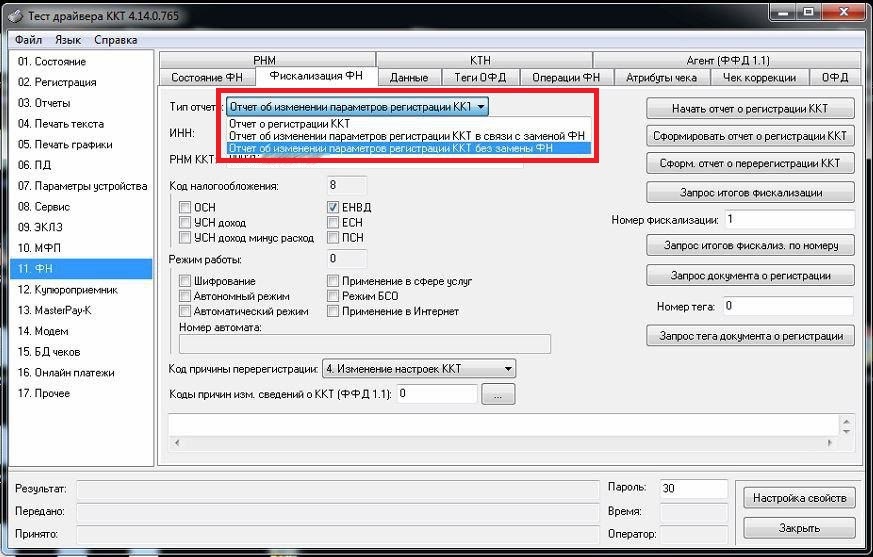

Для того, чтобы изменить СНО на фискальном регистраторе (на примере ШТРИХ-М) сделайте следующее:

- Перейдите на закладку «0.11 ФН» → вкладка «Фискализация ФН». Нажмите кнопку «Запрос итогов фискализации». Данные в окне заполнятся (считаются из кассы).

- Установите тип отчёта «Отчёт об изменении параметров регистрации ККТ без замены ФН» из раскрывающегося списка.

- Внимательно проверьте все параметры (ИНН, Тип ИНН, РНМ ККТ, режим работы). В пункте «Тип ИНН» укажите правильное значение (12 знаков для ИП или 10 знаков для юридических лиц).

- Выберите нужную СНО.

- Выберете Код причины перерегистрации «Изменение реквизитов пользователя».

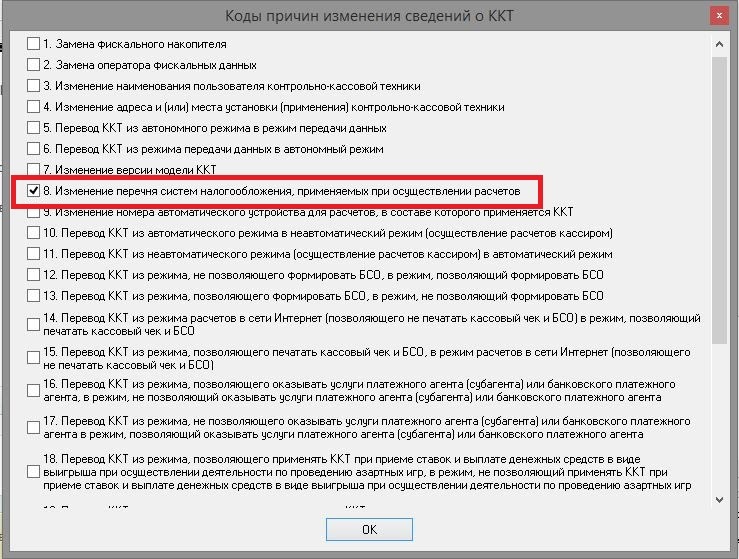

- Напротив Коды причин. изм. сведений о ККТ нажмите кнопку «. » и выберете из списка «Изменение перечня систем налогообложения, применяемых при осуществлении расчетов» и нажимаем «ОК».

- Проверяем еще раз все данные. Если все верно нажимаем сначала «Начать отчет о регистрации» а потом «Сформ. отчет о перерегистрации ККТ». Касса должна выдать отчет об изменениях параметров регистрации.

Если касса выдала отчет об изменениях параметров регистрации, то Вы все сделали правильно.

Заявление о перерегистрации в налоговые органы о смене режима СНО подавать не нужно!

Влияние системы налогообложения налогоплательщика на выбор ФН

Выбор фискального накопителя по сроку действия – 13 или 36 месяцев – зависит от применяемой системы налогообложения. Эти правила прописаны в 54-ФЗ.

Статья 4.1 закона определяет, что ФН сроком действия не менее 36 месяцев применяют налогоплательщики:

- при оказании услуг;

- упрощенной системе налогообложения (УСН);

- системе налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- едином налоге на вмененный доход (ЕНВД);

- патентной системе налогообложения.

Исключение составляет торговля подакцизными товарами.

ФН на 13 месяцев должны применять следующие налогоплательщики:

- при любой системе налогообложения при торговле подакцизными товарами;

- при общей системе налогообложения (ОСНО);

- при сезонном (временном) характере работы.

Но в этом случае необходимо учитывать технические особенности фискальных накопителей, заложенные производителями. Если в паспорте есть ограничение на применение ФН организациями на ОСНО и/или торговле подакцизными товарами, то при регистрации кассы срок действия ФН автоматически пересчитается на 13,5 месяцев, вместо 36-ти.

- https://taxcom.ru/baza-znaniy/onlaynkassy-i-ofd/stati/kak-pomenyat-fiskalnyy-nakopitel/

- https://avitek.ru/info/articles/fiskalnyy-registrator-shtrikh-m-kak-izmenit-sistemu-nalogooblazheniya/

- https://www.kkm.ru/fz-54/faq/kak-vybrat-fiskalnyy-nakopitel/

Источник: modulkassa.ru