Объявления с красноречивыми заголовками, обещающими помочь в получении кредита можно встретить не только в интернете и на автобусных остановках, но и в газетах. Как правило, подобные призывы оставляют кредитные брокеры, но в последнее время все большую популярность набирают услуги банковских работников, которые за определенную плату обещают помочь в получении кредита. Найти таких брокеров можно на кредитной доске объявлений.

Скажем честно: помощь в получении от сотрудников банка возможна, но эффект от нее будет слабый. Гарантий 100% дать никто не может.

Цепочка получения кредита в банке

- Рассчитывается ПДН и определяется, возможна ли вообще выдача кредита

- Антифрод система проверяет, являетесь ли вы мошенников и не предоставили ли поддельный паспорт

- Служба безопасности банка проверяет сведения о работе, отсутствии судимостей, наличие клиента в черном списке. Проверяется, есть ли у вас близкие родственники с судимостью, платите ли вы алименты и штрафы. Идет проверка, нет ли долгов за коммуналку.

- Кредитный скоринг анализирует вашу кредитную историю, семейное положение, совокупный доход. На выходе имеем ваш скоринговый балл

- Исходя из суммы дохода, риска банка определяется максимально возможная сумма кредита и ставка

Это средняя цифра. Все, что выше, после скоринга рассматривает вручную. То есть на сумму в полмиллиона будет и скоринг и финансовый комитет. В финансовом коммитете работают служба безопасности, финансовый аналитик и андеррайтер. На основании расчетов андеррайтера решение принимает фин комиссия.

Помощь в получении кредита. Реальная помощь в получении кредита

А если сомнение возникает, то решение перепроверяют в другом территориальном подразделении. Такая практика с 2010 года во всех банках.

Обойти и обмануть систему трудно. Даже если вы обманете банк на одном этапе, на другом этапе рассмотрения заявки обман все равно вскроется

Сергей прошел «Тест: Как правильно досрочно погашать кредит?» и набрал 10 баллов.

Как сотрудник банка может помочь в получении кредита? На каких должностях это возможно?

Здесь все зависит от многих факторов: типа кредита, конкретного банка, суммы и т.д.

Если вы хотите оформить экспресс-кредит на небольшую сумму, который выдается по одному паспорту в течение 15-30 минут, то решение будет принимать скоринг-калькулятор. Подобная программа есть у нас на сайте

См. также: Скоринговый калькулятор

Уловок здесь много и обмануть скокринг можно, если знать как. При этом даже необязательно мухлевать. Например, если потенциальный клиент работает охранником, в графе должность можно прописать «Администратор по безопасности», а грузчика можно сделать «старшим координатором службы грузоперевозок». Правда, одной красивой должностью здесь не обойтись, нужно указывать информацию в анкете согласно определенным правилам. К тому же, у банковского специалиста, который знает сове дело в любом случае уже должно сложиться свое мнение на этот счет, свои представления о том, что лучше написать в анкете.

КРЕДИТНЫЕ БРОКЕРЫ МОШЕННИКИ! / КАК ПОЛУЧИТЬ КРЕДИТ БЫСТРО БЕЗ ПОМОЩИ?

Запомните — напрямую(сказать что можно выдать кредит) повлиять на скоринговую программу банковский работник не может( — программа находится в далеко на сервере и доступ к ней закрыт.) Некоторые кредиты одобряются только на кредитном комитете, где обязательно наличие нескольких человек. Вероятность получения крупного кредита для человека с плохой кредитной историей в данном случае нулевая.

Помимо прочего немаловажную роль играет оценка менеджера, указанная в заявке. Дело в том, что в любой анкете на кредит есть пункт, в котором непосредственно менеджер должен поставить оценку заемщику на основании его поведения, внешнего вида, ответов на вопросы и т.д. Конечно, мнение менеджера не является основополагающим моментом для вынесения решения, за исключением тех случаев, когда банкир ставит негативную оценку. При таком раскладе будет 100% отказ, хоть клиент трижды «золотой».

Если оформляется потребительский кредит на более или менее крупную сумму, то решение принимается кредитным инспектором или целой группой лиц в течение 1-3 рабочих дней.

Однако уважающий себя кредитный инспектор ни за что не пойдет на подлог без сговора со службой безопасности. Поскольку он принимает решение о выдаче или отказе, основываясь на показаниях именно безопасников, которые и проверяют соискателя «на вшивость». Если выяснится, что безопасники представили негативный отчет на клиента, а инспектор все равно одобрил заявку, то последнему явно не поздоровится.

В этом случае лучше всего попросить помощь в получении кредита через безопасника(ов) банка. Именно они проверяют занятость потенциального заемщика, звонят по указанным номерам для сверки информации и т.д. В общем, выполняют основную фильтрующую функцию. По мнению многих экспертов и аналитиков, именно безопасники чаще всего вступают в сговор с заемщиком для получения «отката».

Как может помочь работник службы безопасности в получении кредита?

Вариантов много, но всех секретов не раскроет никто, нам остается лишь догадываться или полагаться на информацию от самих заемщиков. Например, отправляя запрос в БКИ на конкретного заемщика, безопасник может ввести в полях с фамилией и именем одну из букв на латыни.

Визуально Дорохов на русской раскладке клавиатуры и Дорохов с латинскими буквами «o» — это одна и та же фамилия, но на деле не все так просто. С помощью одной замененной буквы, Дорохов с плохой кредитной историей может превратиться в Дорохова без КИ. Последний вариант — конечно тоже не идеал, но все лучше, чем испорченная кредитная история.

Также сотрудники службы безопасности могут предоставить кредитному инспектору, который будет принимать окончательное решение заведомо ложный отчет на клиента, указав положительные характеристики с места работы, закрыв глаза на поддельные документы и т.д. А инспектор вряд ли откажет, получив одобрение от безопасников, ведь за одобренные заявки они получают деньги от банка в виде надбавки, премии.

Но все эти уловки пройдут в небольших частных банках, где весь процесс выполняется в одном городе или даже офисе. Например, при подаче заявки на кредит в Сбербанке России, банковский работник, принимающий решение может находиться совсем в другом городе. Понятное дело, в подобных случаях договориться вряд ли удастся.

Совсем другая история будет в банках, где решение о выдаче или отказе принимается непосредственно самим кредитным менеджером, который принимает анкету. Например, в банке «Пойдем» решение принимает менеджер, к которому обратится потенциальный соискатель. Именно он при необходимости и обзванивает родственников/знакомых клиента, которых тот указал в анкете. При этом все происходит в присутствии заемщика, на месте. Помощь в получении кредита через сотрудника этих банков получить проще всего.

Что касается законных способов помощи в получении кредита, то они не так обширны и изощрены. Например, кредитный менеджер может на оценке доходов и расходов клиента посоветовать указать конкретную сумму или срок, при котором шансы на одобрение существенно повысятся. Особенно это касается экспресс-кредитов со скоринговой проверкой.

Могут ли сотрудники влиять на скоринг?

Если отвечать на конкретно заданный вопрос, то нет, не могут сотрудники влиять на скоринг. То есть, они не могут настроить его на 100% одобрение. Однако могут посодействовать принятию положительного решения, путем вписания в анкету определенных данных, конкретных цифр.

Скоринг — очень сложная программа, которая принимает решение не только на основе представленных соискателем данных, но и на сопутствующих факторах, анализируя при этом разные базы данных, на первый взгляд совершенно не соответствующих сути (сверка по среднему уровню зарплат в регионе предоставления, анализ статистических данных и т.д.) У разных банков свои скоринг-программы, а соответственно и алгоритмы. Общего плана «что вписать в анкету для 100% одобрения скорингом» нет.

Почему не следует вносить предоплату?

Это очевидно, потому что после получения предоплаты, соискателя могут послать за тридевять земель или, например, может получиться так, что кредит не одобрят в итоге, а предоплата уже внесена. Конечно, обратно деньги никто не отдаст и подавать в полицию или жаловаться куда-либо будет абсолютно бессмысленно, ведь и вы в этом деле будете замешаны.

Потрошители кредитов

Стоит ли винить банковских работников, вступающих в сговор с потенциальными соискателями для оказания им помощи в получении кредита? Наверное, нет. В этом виноваты сами банки. Ведь идеология: «одобрил кредит – получи премию» была внедрена в умы сотрудников именно кредитными организациями. В таких условиях очень легко перешагнуть грань между «премией» и «откатом».

Вывод

Портрет «идеального» заемщика на рынке банковского кредитования уже давно сложился – высокая зарплата, хорошая должность, наличие диплома о высшем образовании, недвижимость, положительная кредитная история и т.д.

А это значит, что каким-бы жестким ни был фильтр, соискателя всегда можно «подретушировать» настолько, что он без особого труда получит заветный кредит на нужную сумму.

Помощь в получении кредита от сотрудников банка без предоплаты — это хороший вариант для тех, кому деньги нужны максимально быстро и кто готов за это заплатить. Но имейте ввиду, что внесение заведомо неверных данных сотрудником является мошенничеством. В случае выявления этого факта вас могут попросить вернуть кредит сразу же после установления факта мошенничества. Следует 10 раз подумать, прежде чем предоставлять банку заведомо ложные данные.

Источник: mobile-testing.ru

Помощь кредитных брокеров: ожидания, реальность, отзывы

В условиях разнообразия предлагаемых банками кредитных программ заемщику иногда сложно разобраться в специфике параметров отдельных займов. Некоторым людям нелегко получить доступ к заемным средствам из-за низкой заработной платы или кредитной истории. Все эти факторы порождают спрос на новый вид услуг – деятельность финансовых посредников, которые уже активно работают на российском рынке. Оказывают кредитные брокеры помощь в получении кредита отзывы о чем весьма неоднозначны. На что нужно обращать внимание при принятии решения о сотрудничестве с этими посредниками — об этом будет рассказано в нашей статье.

Кредитные брокеры: кто это?

Только вы решаете, обращаться ли вам к услугам весьма необычного специалиста.

Этот субъект рынка банковских услуг является посредником между финучреждением и заемщиком. В качестве кредитных брокеров могут выступать как самостоятельно работающие эксперты, так и целые фирмы. Они помогают заемщику правильно оформить заявку на ссуду, подобрать наиболее предпочтительные варианты кредита, оценивают целесообразность и перспективность участия в конкретной банковской программе, анализируют документы.

За свои услуги такие посредники берут немаленький процент. Он достигает 10-15% от полученных клиентом в банке денег по потребительским займам и 2-3% по ипотеке. Деятельность кредитных брокеров выгодна финучреждениям и заемщикам. Банки имеют возможность расширить свою клиентскую базу, а физлица получают консультации и помощь в оформлении займов.

В то же время высокая стоимость услуг брокеров ставит под сомнение целесообразность обращения к ним. Эта проблема усугубляется еще и значительным числом мошенников, которые предлагают аналогичные услуги. Они берут аванс с заемщика и его персональные данные, но все их усилия ограничиваются массовой рассылкой заявок во многие финучреждения.

Причем договор на предоставление услуг составлен так, что вероятность вернуть предоплату в случае неудачи, крайне мала. Об этом свидетельствуют многочисленные отзывы обманутых заемщиков. Поэтому рекомендуется обращаться к посредникам только в крайних случаях и выбирать проверенных экспертов.

Когда принято обращаться к брокерам

К финансовым посредникам часто приходят в том случае, если все заявки, направленные в банки, были возвращены с отказом. При неполучении денег в финучреждениях заемщики склонны искать иные пути, в частности идут в микрофинансовые организации или к брокерам.

Причины отказа банков выдавать ссуду

Финучреждение всегда подробно исследует заемщиков. Причин отказа может быть несколько:

- негативная кредитная история или отсутствие опыта в пользовании заемными средствами;

- отсутствие постоянной регистрации в регионах РФ;

- недостаточные по величине доходы;

- непредставление документов, подтверждающих факт трудоустройства и уровень финансового состояния;

- отсутствие имущества, которое можно использовать в качестве обеспечения;

- высокий уровень закредитованности клиента, когда человек ранее брал несколько займов, но еще не вернул их.

Самая большая проблема – неосведомленность заемщика о причинах отказа. Именно это побуждает многих искать альтернативные пути.

Реальна ли помощь консультантов?

Кредитные брокеры также не смогут дать однозначный ответ о причинах отказа. Более того, при наличии проблем с возвратом ссуд в прошлом заемщику целесообразно самостоятельно сделать запрос в бюро кредитных историй и оценить перспективы будущего сотрудничества с финучреждением.

Отдельно хотим отметить, что посредники вряд ли помогут вам с негативной кредитной историей. Они не смогут переубедить банк или исправить ее каким-либо способом. Хотя вы сможете воспользоваться специальными программами, например, услугой «Кредитный доктор» от Совкомбанка. Но она будет доступной и в том случае, если вы обратитесь самостоятельно в это финучреждение.

Некоторые заемщики в своих отзывах отмечают, что брокеры помогают оформить ссуду в банке без предъявления 2-НДФЛ. Частично это соответствует действительности. Однако речь идет об отдельных кредитных продуктах, например, Восточного банка, условия которых изначально допускают выдачу по паспорту. И вы сами можете найти аналогичные предложения и оформить заявку именно на них. Согласитесь, оплачивать большое вознаграждение посреднику в таком случае было бы излишне.

В отзывах можно встретить и утверждение, что посредники способствуют успешной подаче заявки при нехватке доходов. Но к таким сообщениям следует относиться с осторожностью, ведь банки очень тщательно оценивают уровень благосостояния клиента. И если по условиям займа есть жесткое ограничение по доходам, то обойти его не удастся — вам откажут или утвердят ссуду в меньшем размере.

Но и здесь есть выход – экспресс-кредиты, займы без справки о доходах. Правда ставка по ним также будет выше. Стоит подумать и над привлечением поручителя или созаемщика, оформить имущество в залог. Но сделать это можно самостоятельно, без посреднической помощи.

Что должен делать кредитный брокер

В Интернете можно встретить множество жалоб на финансовых посредников. Причем они связаны с широким кругом проблем – от откровенного мошенничества, когда специалист брал деньги и исчезал или приводил клиента в МФО, до совершения простейших маркетинговых действий без реальной помощи. В последнем случае речь идет об обычной рассылке заявок от имени заемщиков. Такие недобросовестные эксперты подрывают доверие к опытным финансовым консультантам, оказывающим реальную помощь людям.

Обращаться к данным специалистам следует в том случае, если у вас нет времени на подробный анализ банковских предложений, и вы готовы выплатить некоторую сумму денег за такую экономию. Преимуществом такого сотрудничества является способность финансовых брокеров отслеживать все изменения условий банковских продуктов и оперативно подбирать реальные варианты, которые подойдут конкретному заемщику. Также они работают в специальных расчетных программах, а поэтому способны подобрать параметры займа так, чтобы клиент получил максимальную выгоду. Но в данном случае, подчеркнем, речь идет только о добросовестных консультантах.

Опытные кредитные консультанты осуществляют:

- подробное изучение документов заемщиков, а также их консультирование по вопросам получения отдельных справок и заполнения заявок;

- общее консультирование по вопросам кредитования;

- исследование платежеспособности клиента, его кредитной истории;

- оценку имеющихся кредитных программ, выбор оптимальной из них, расчет дополнительных расходов и полной стоимости кредита;

- сравнение условий отдельных займов;

- консультирование в области улучшения статуса клиента;

- оформление и подачу заявок в различные финучреждения;

- подбор программы страхования;

- экспертизу кредитной документации;

- сопровождение заемщика в его последующих отношениях с финучреждением.

Критерии выбора посредника

Услуга брокеров недешевая, поэтому принимать решение об обращении к ним нужно ответственно. Учитывается и опасность мошенничества, и обычная целесообразность – часто заемщик сам способен решить большинство вопросов с поиском финучреждения и подачей заявки на кредит. Но если вы решите выбрать путь сотрудничества с финансовыми посредниками, то стоит обратить внимание на такие параметры выбора:

- Добросовестные брокеры имеют официальную регистрацию или в форме юрлица, или в качестве ИП. У них есть официальный оборудованный офис.

- Членство в Национальной ассоциации кредитных брокеров и финансовых консультантов, наличие сертификата этой организации.

- Положительные отзывы об эксперте. Однако здесь надо быть осторожными и отсеивать восторженные описания, которые чаще всего пишутся под заказ.

- Взвешенная политика оплаты услуг. Легально действующий консультант, как правило, проводит первичную консультацию бесплатно. Оплата же конечных услуг производится уже после получения заемщиком кредита, а аванс не оформляется.

- Деятельность в законодательном поле на основании подписанного договора, где нет условий, ставящих клиента в невыгодное положение. Кроме того, добросовестный брокер не предложит использовать «теневые схемы» или нарушать закон.

- Наличие постоянно обновляющегося сайта, реклама в СМИ и отсутствие «дворовой» расклейки объявлений.

- Выполнение возложенных функций в течение длительного периода времени, что говорит о тщательной проработке банковских предложений.

- Неиспользование брокером заверений клиента в 100% позитивном решении его вопроса. Этого он гарантировать просто не может.

Как избежать «черных» брокеров

Оказывают ли кредитные брокеры реальную помощь в получении кредита – отзывы встречаются разные. Но однозначно можно сказать, что всегда можно попасть на недобросовестного посредника. Правда, есть способы, как такую вероятность свести к минимуму. Основные признаки мошенников и неквалифицированных специалистов:

- отсутствие офиса и назначение встречи на нейтральной территории;

- отсутствие официального сайта или его неактивность;

- использование рекламы по методу «мусорной рассылки»;

- требование оплатить предоплату за услуги;

- убеждение клиентов в том, что они обязательно получат нужный кредит;

- нежелание брокера разъяснять условия контракта.

В любом случае, вам необходимо подробно изучить условия предлагаемого договора. При наличии параметров, которые ставят вас в невыгодное положение, нужно срочно отказываться от такого партнерства, несмотря на заверения брокера. Стремясь завлечь клиентов, посредники часто идут на такие хитрости:

- Требуют аванс за услуги, причем, иногда без оформления договора.

- Предлагают нарушить закон и подделать документы, например оформить трудовую книжку или справку о доходах.

- Рекламируют и распространяют свой уникальный метод получения кредита при оплате обучающего курса.

- Вводят клиента в заблуждение, утверждая, что у них в банке «все схвачено», имеются связи в службе безопасности финучреждения, а поэтому кредит будет выдан со 100% гарантией.

- Предлагают произвести «зачистку» кредитной истории клиента. В реальности сделать это невозможно. Внесенные в БКИ данные исправить третьему лицу не получится. Улучшить историю можно только за счет выполнения обязательств по последующим ссудам.

- Убеждают, что могут легко обеспечить вам заем при наличии просрочек и имеющихся отказов. Банки тщательно изучают заемщиков, поэтому проблемным клиентам можно рассчитывать только на специальные программы кредитования.

- Демонстрируют большое количество восторженных позитивных отзывов, которые оформлены однотипно. Как правило, это фальшивые сведения.

Несколько известных мошеннических схем

Недобросовестные посредники могут использовать разнообразные схемы, чтобы получить средства своих клиентов. Все их представить невозможно. Но вот некоторые из них:

- Заемщику предлагают сотрудничество без предоплаты. В течение нескольких дней «брокеры» показывают, что они активно работают над проблемой клиента. Но затем оглашают, что возникли некоторые сложности, которые нужно оперативно устранить. Для этого требуется оплатить некоторую сумму. Затем мошенники исчезают.

- Брокер работает по принципу «повезет — не повезет». Клиента последовательно возят по нескольким банкам. После отказа в одном финучреждении, ведут в другое и так далее. В случае везения вам кредит выдадут, а брокер получит комиссию. В противном случае вы будете иметь кредитную историю с отказами.

- Посредник говорит заемщику, что требуется проверить его кредитную историю. Но для этого нужна особая выписка, которую может сделать только он. После получения денег вы не увидите ни выписки, ни брокера.

- Мошенники регистрируют несколько телефонов или электронных адресов. Через них рекламируют услуги помощи в получении кредита. Если заемщик звонит по одному номеру, то там соглашаются на помощь. Вы передаете свои данные. Через некоторое время посредник сообщает, что ссуда предодобрена, но требуется плата за услуги. Если вы не соглашаетесь, то затем часто попадаете на второй номер мошенников. Там вам отказывают, поскольку в их специальной программе якобы отражается уже одобренная заявка на ваше имя. Вы возвращаетесь к первому участнику схемы и с уверенностью отдаете оплату.

- Мошенники под любым предлогом просят от вас копию паспорта, персональные данные, параметры безопасности банковской карты.

- Заемщику предлагают подписать договор с большими отступными в случае отказа от услуги или с большим процентом при выдаче займа на определенную сумму, не конкретизируя кредитора. Потом везут клиента в МКО, получают ссуду и берут свои проценты.

- Посредники предлагают подделать трудовую книжку, устроить на «свое предприятие», сделать документ 2-НДФЛ. Но за это требуют предоплату. Документы, конечно, они могут подготовить, но банки отсеивают таких заемщиков.

- После посещения посредника заемщику поступает звонок от якобы сотрудника отдела безопасности банка, который хочет вас проверить. После проведенного опроса вас заверяют, что вследствие сотрудничества с вашим брокером заявка будет одобрена. А за дальнейшими инструкциями вам нужно обратиться к этому консультанту. Последний начнет убеждать, что кредит уже почти оформлен, надо только решить ряд формальностей, стоящих определенной суммы денег.

По какому пути идти заемщику

Высокая стоимость услуг кредитных брокеров, распространенность мошеннических схем делают обращение к кредитным брокерам достаточно рискованным мероприятием. Это не означает, что вы не можете таким образом оптимизировать процесс получения кредита. Такие возможности существуют.

Если вы готовы переложить на посредника решение проблем с поиском удобного банка, привлекательного кредитного продукта, хотите получить консультации в процессе подготовки и подписания соглашения с финучреждением или при выплате долга, то имеете на это полное право.

Основное правило – выбирайте добросовестных брокеров и помните, что оплата их услуг может производиться двумя способами:

- в виде выплаты комиссионного вознаграждения после получения займа — в процентах от суммы, перечисленной вам финучреждением;

- в форме тарифной оплаты за каждый вид услуг в соответствии с прейскурантом.

Также важно понимать, что все обязательства и условия сотрудничества должны прописываться в понятном вам договоре. А перед подписанием его надо обязательно прочитать.

Отзывы клиентов кредитных брокеров неоднородны. Однако в большинстве случаев отмечается, что сложно найти добросовестного посредника, который оказал бы реальную помощь в получении займа, адекватную выплачиваемому вознаграждению. Часто приходиться сталкиваться с не совсем порядочными экспертами или самыми настоящими мошенниками. Хотя при правильной организации данная услуга достаточно востребована и может пользоваться популярностью среди заемщиков.

Источник: credit101.ru

Заработок на займах — где подвох?

Вы получили оплату 300 рублей за то,что просто воспользовались сайтом. (Вам перечислил сайт займ 3000 рублей, за это мы переводим вам 300 рублей,а после 48 часов возвращаете 3000,которые вам выслал сайт,а оплату от нас естественно оставляете себе)

Известные ссылки

Известные названия

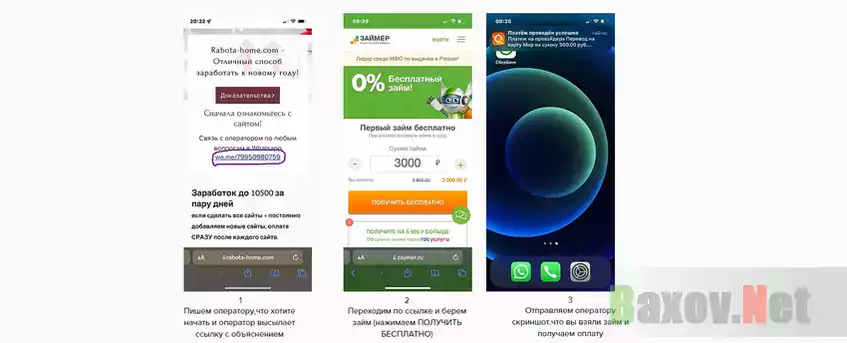

Хотите зарабатывать деньги на пустом месте? Рассматриваете работу удалённо через Интернете? Идея, конечно, хорошая, но шанс, что вы нарвётесь на шарлатанов, гарантированно равен 100%. Яркий образец лохотрона – сайт Rabota-home.com . Аферисты якобы зарабатывают на займах. И предлагают вам присоединиться к проекту.

Как? Оформить кредит и вернуть его. Где подвох? Давайте посмотрим.

Внимание! мошенники очень часто меняют адреса своих лохотронов. Поэтому название, адрес сайта или email может быть другим! Если Вы не нашли в списке нужный адрес, но лохотрон очень похож на описанный, пожалуйста свяжитесь с нами или напишите об этом в комментариях!

Информация о проекте

Негодяи для связи опубликовали номер телефона в Whatsapp. Жулики просят написать им сообщение с просьбой выслать инструкции. Прохиндеи в ответ вышлют вам ссылку на ресурс, выдающий онлайн займы. На скриншотах с примерами ответов виден интерфейс известного МФО «Займер».

Что дальше? Дальше участник должен оформить кредит на 3 000 рублей , подержать недолго деньги у себя, а после вернуть. За этот фейковый займ якобы администрация заплатит 300 рублей.

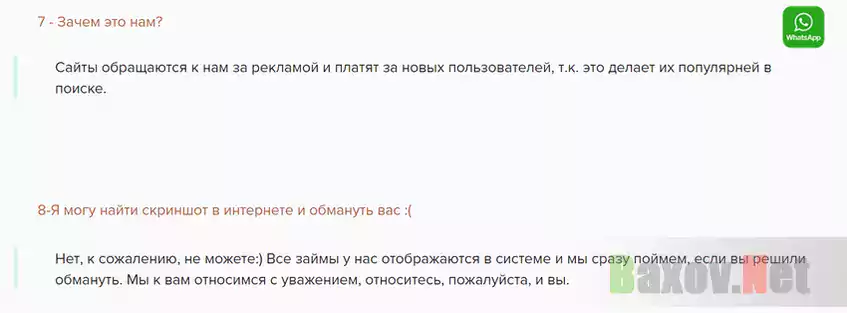

Зачем это нужно? Вот так они ответили на вопрос:

Сайты обращаются к нам за рекламой и платят за новых пользователей, т.к. это делает их популярней в поиске.

Прохиндеи пишут, что никакого подвоха нет. Свои деньги вы не тратите, а просто возвращаете полученный кредит, а он беспроцентный. Если переплата и будет, то минимальная, рублей 30. И её возместят.

Якобы в списке наших липовых работодателей более 35 сайтов-МФО.

Кому принадлежит Rabota-home.com ? Непонятно. Шарлатаны называют себя фрилансерами, которые занимаются раскруткой тех или иных сервисов.

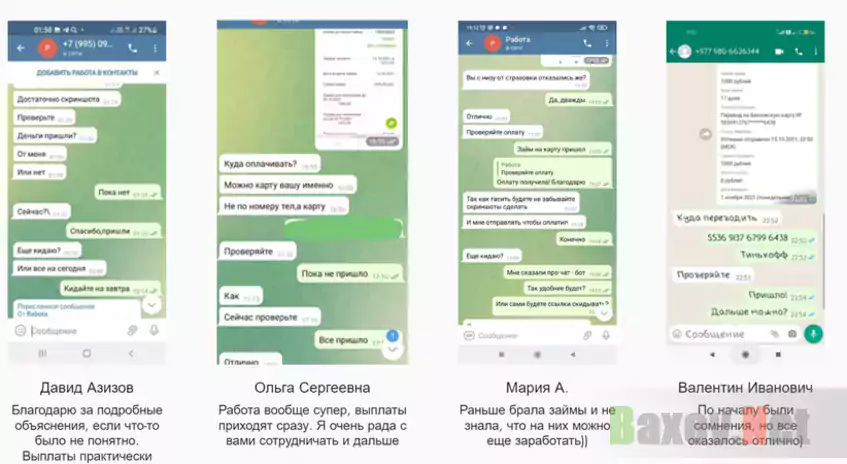

В качестве гарантии своей работы они опубликовали скриншоты переписки в Телеграме. Подделать эти картинки может даже школьник.

Контакты проекта

Других контактов нет. Администрация предпочитает оставаться анонимной.

Данные по сайту:

- Домен rabota-home.com был зарегистрирован 12 октября 2021 года

- Имя собственника скрыто

Разоблачение проекта

Где же подвох в Rabota-home.com ? Ведь не секрет, что многие порталы действительно накручивают посетителей, платя за визиты. Только каждый веб-мастер старается уменьшить бюджет на эту накрутку. 300 рублей за юзера – слишком дорого! Это во-первых. А во-вторых, давайте трезво подумаем: будут ли известные МФО заниматься таким пиаром? Накрутка – дело неблагодарное.

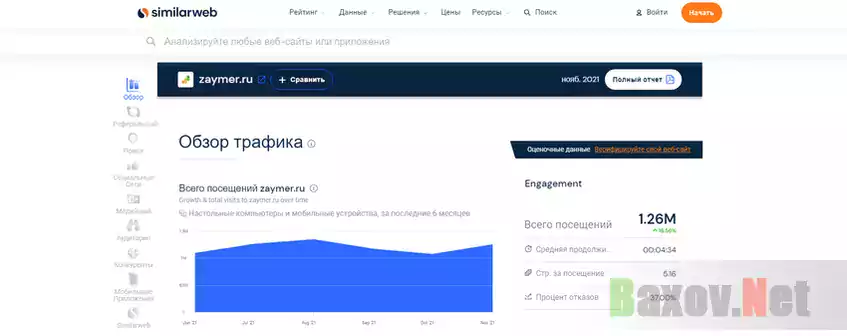

За такое они могут схлопотать теневой бан от поисковых систем, а значит потерять трафик. Станет ли тот же Займер так рисковать? Конечно нет! У него и без накруток неплохи дела. Можете сами в этом убедиться и посмотреть количество визитов на сайт за прошлый месяц.

Где смотреть? На любом независимом портале, публикующем подобную информацию. Например, по данным Similarweb, Займер в ноябре 2021 года посетило 1,2 млн визитёров.

Так где кроется афера в Rabota-home.com ? Ответ прост. Шарлатаны просто зарабатывают на реферальной программе. Обычно МФО платит агентские отчисления за клиентов. Суммы, естественно, меньше 300 рублей. А значит обещанное вознаграждение вы не получите.

Кроме того, кредит может быть только на словах беспроцентным. А на самом деле на вас навесят приличный процент.

Но это ещё не всё. Жулики могут прислать вам ссылку на липовое МФО и развести на оплату несуществующих услуг.

Возможные потери на проекте

На этом проекте вы однозначно потеряете время.

Вывод о проекте

Rabota-home.com – липовый сервис по заработку. Жулики лгут, что будут платить по 300 рублей за оформление и возврат кредита. Ни одно вменяемое МФО не выделит столько денег на накрутку. Это дорого и рискованно.

Берегите себя и свои сбережения вместе с Baxov.Net

Автор

Терентьева Ирина Наумовна

Всем привет, меня зовут Ирина, я являюсь частью небольшой команды проекта Baxov.Net. Я в проекте с конца 2018 года и за это время познакомилась и разобрала огромное количестве нечестных проектов. Я рада помогать и оберегать людей от мошенников в интернете.

Источник: www.baxov.net