Как заполняется декларация по налогу на прибыль в программе 1С: Бухгалтерия предприятия? Откуда программа берет данные для заполнения декларации? Почему сведения в декларации не совпадают с ОСВ? Ответы на эти вопросы вы узнаете из нашей новой статьи.

Декларация по налогу на прибыль, ее заполнение и проверка – один самых распространённых вопросов в каждую отчетную кампанию. Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее «ручками» не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении. Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. Я же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

В своей небольшой статье я расскажу вам об основных показателях в декларации на прибыль, откуда они берутся и как их сверить с ОСВ. Декларацию на прибыль будем формировать за 1 квартал 2017 года.

Как рассчитать единый налог УСН объект доходы

Итак, первое, что необходимо сделать перед заполнением декларации на прибыль это обязательно провести все регламентные операции по закрытию периода. Т.е. закрыть январь, февраль и март.

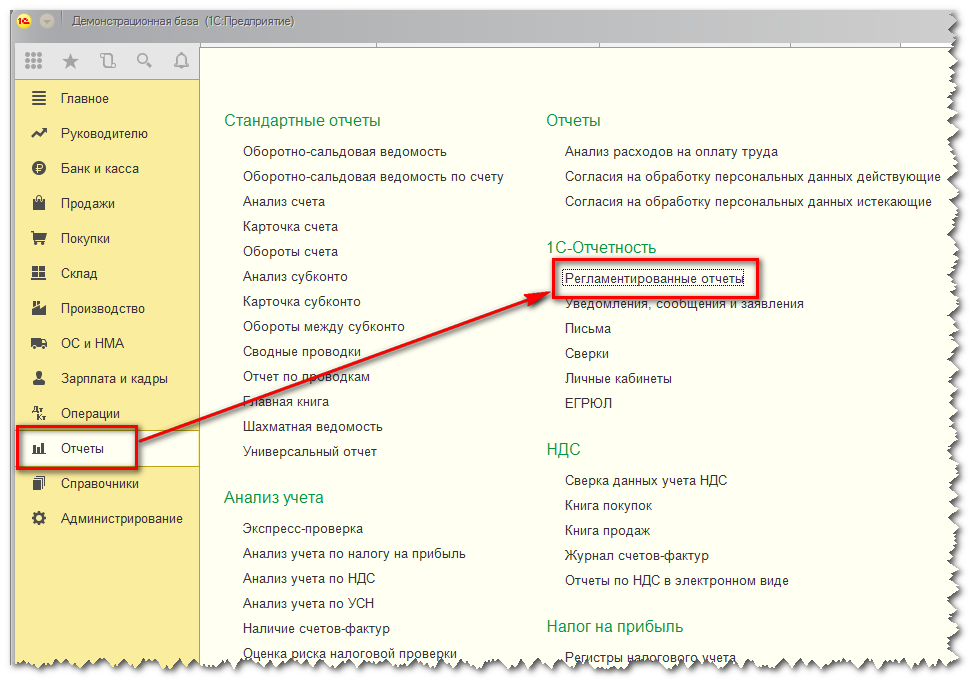

После этого можно формировать декларацию. В разделе Отчеты открываем список регламентированных отчетов и создаем новую декларацию по налогу на прибыль:

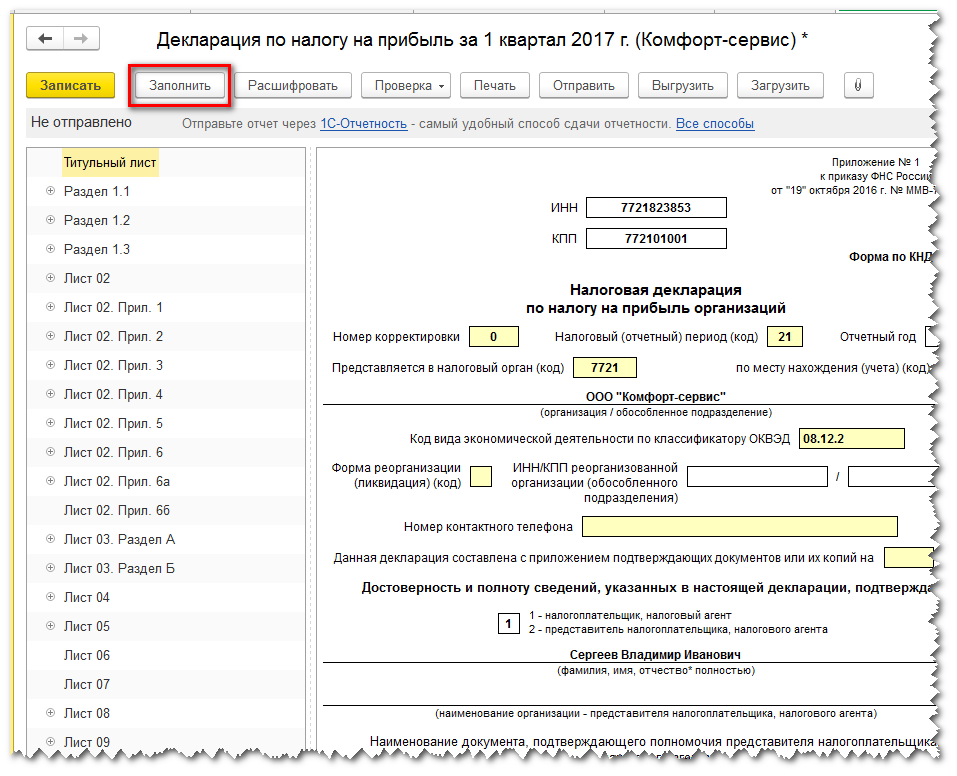

Созданную декларацию заполняем автоматически по кнопке Заполнить.

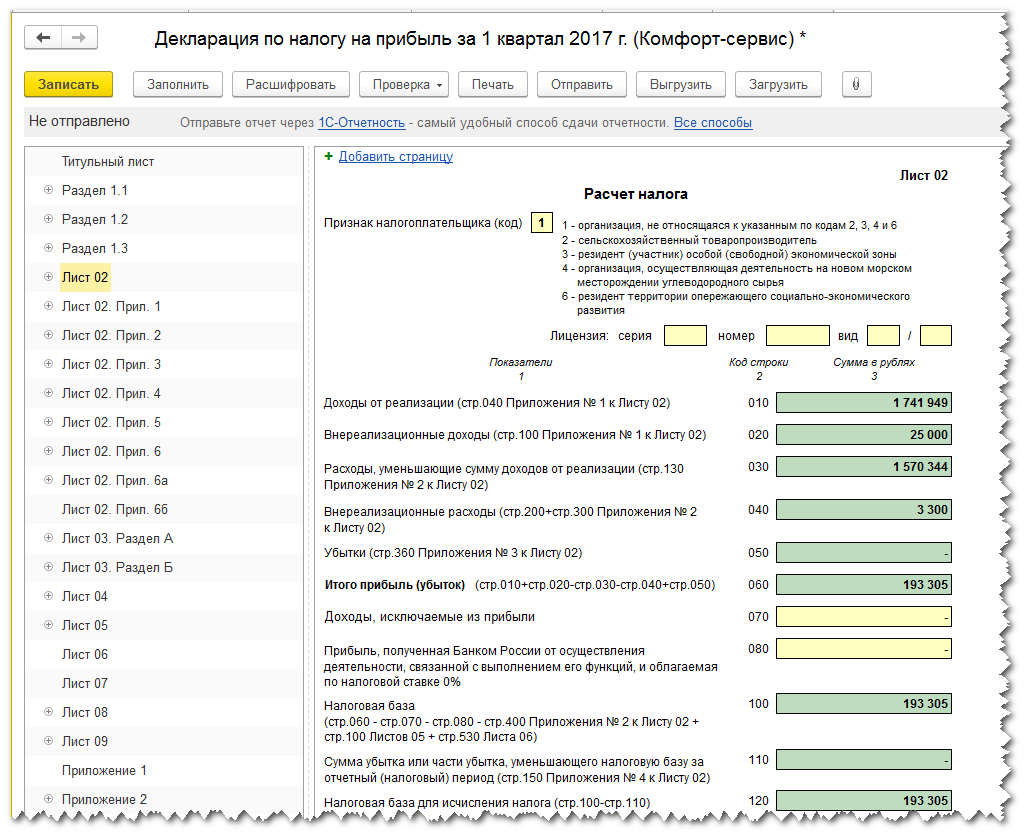

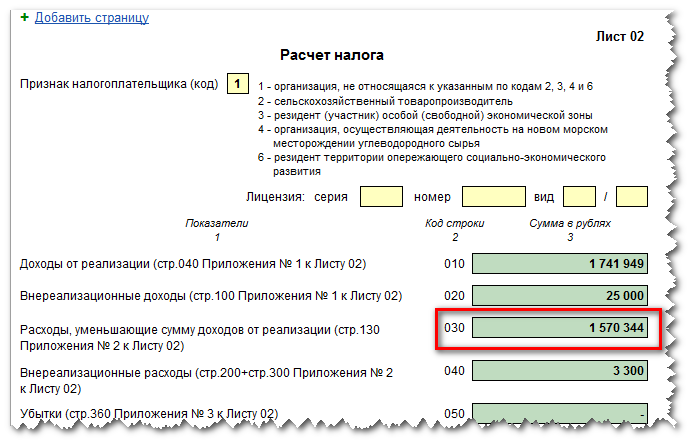

Давайте перейдем на лист 2 декларации и проанализируем полученные данные:

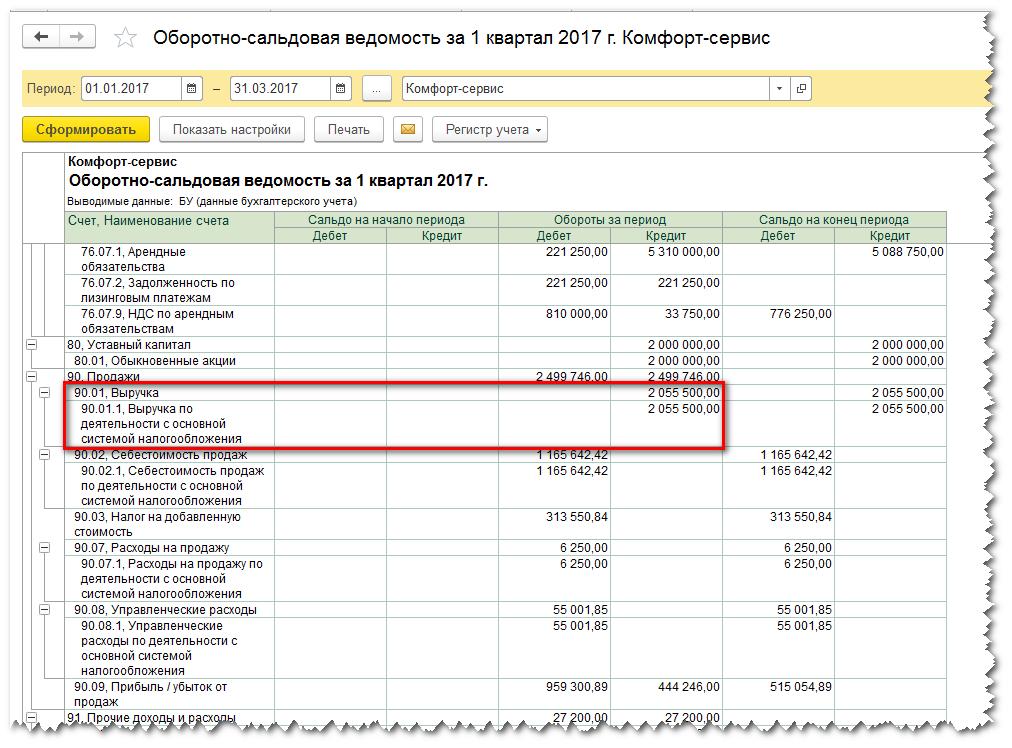

Посмотрим на строку 010 – доходы от реализации. В ОСВ эта сумма должна быть равна обороту по кредиту счета 90.01. Давайте откроем ОСВ и посмотрим, совпадают ли эти данные. И многие пользователи сформировав в программе оборотку получают вот такую красоту:

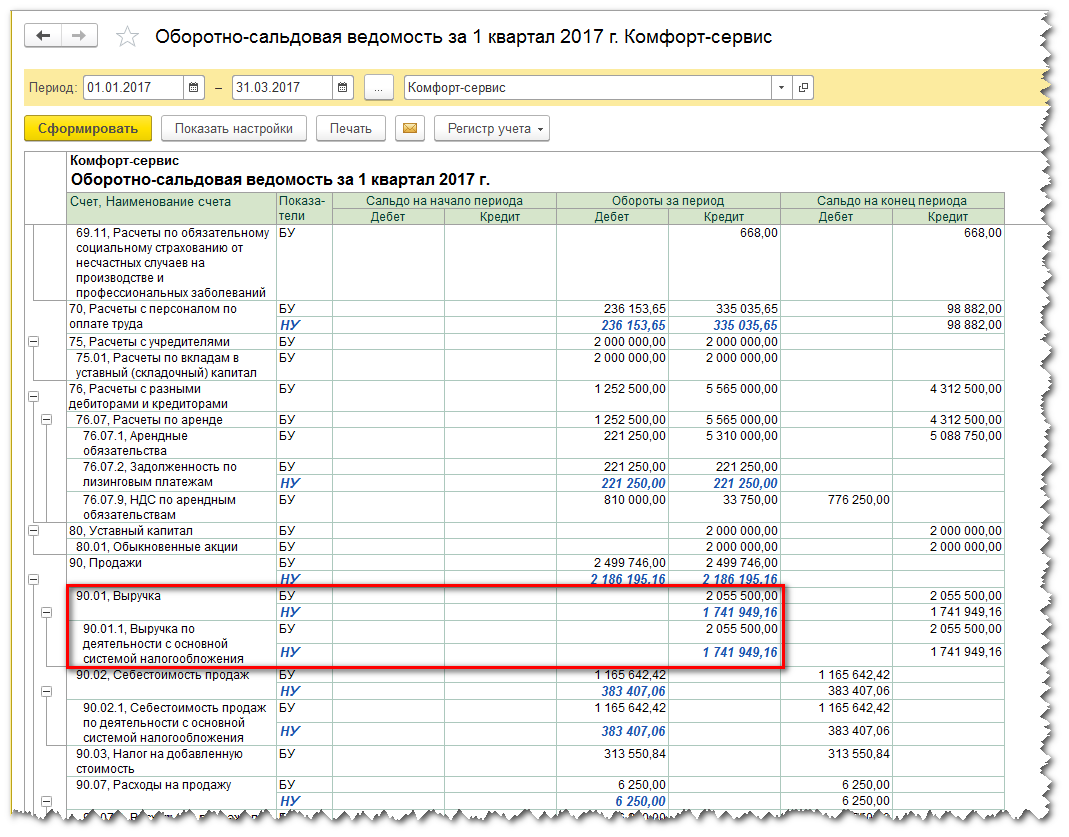

Вот здесь и возникает первое непонимание и утверждение о неправильности работы программы. И я напоминаю вам, что декларация по налогу на прибыль является НАЛОГОВОЙ и поэтому заполняется по данным НАЛОГОВОГО учета. В программе 1С: Бухгалтерия 8 налоговый учет ведется параллельно бухгалтерскому на тех же счетах учета. Только по умолчанию эти данные в оборотно-сальдовой ведомости мы не видим. Включаем налоговый учет (как настраивать ОСВ можно прочитать здесь) и видим уже для некоторых счетов по две строки БУ и НУ, суммы в которых между прочим различные:

Расчет налога УСН доходы минус расходы

И как мы видим, в декларации по строке 010 отражены данные налогового учета по счету 90.01.

Отлично. Вернемся к декларации. Строка 020:

Она заполняется по данным налогового учета на счете 91.01:

Строка 030 декларации это сумма по счетам 90.02, 90.07 и 90.08. Для того чтобы найти сумму нескольких ячеек оборотно-сальдовой ведомости выделите их, зажав при этом клавишу Ctrl и тогда в правом вернем углу ОСВ вы увидите сумму выделенных данных:

Именно этот результат и попал в нашу декларацию в строку 030:

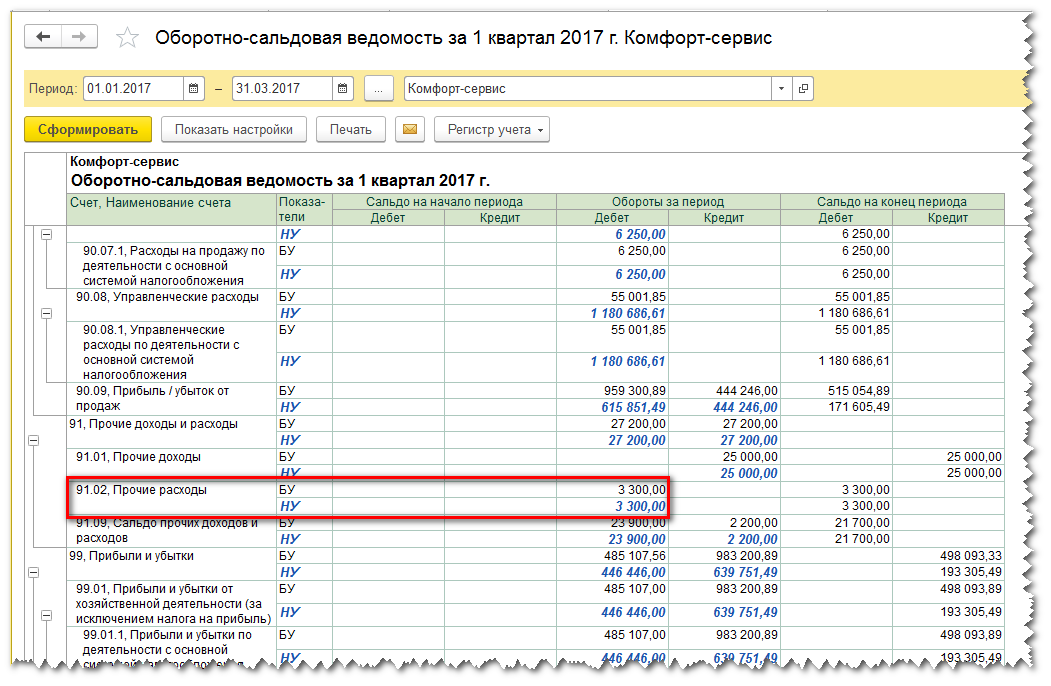

Ну и строка 040 это данные на счете 91.02:

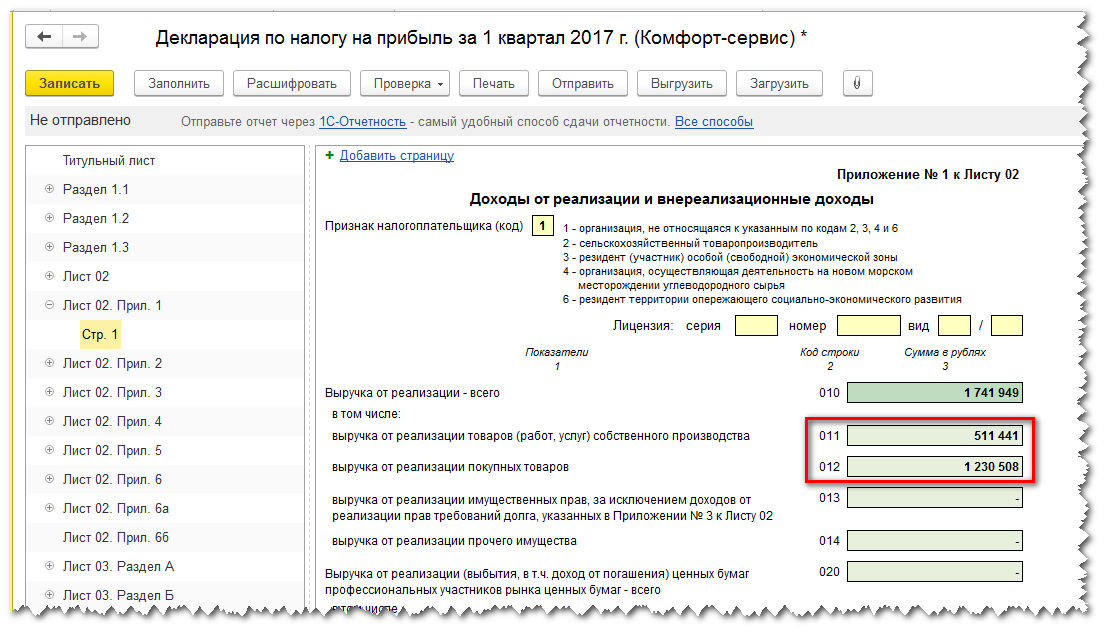

Перейдем к Приложению 1 Листа 02 декларации на прибыль

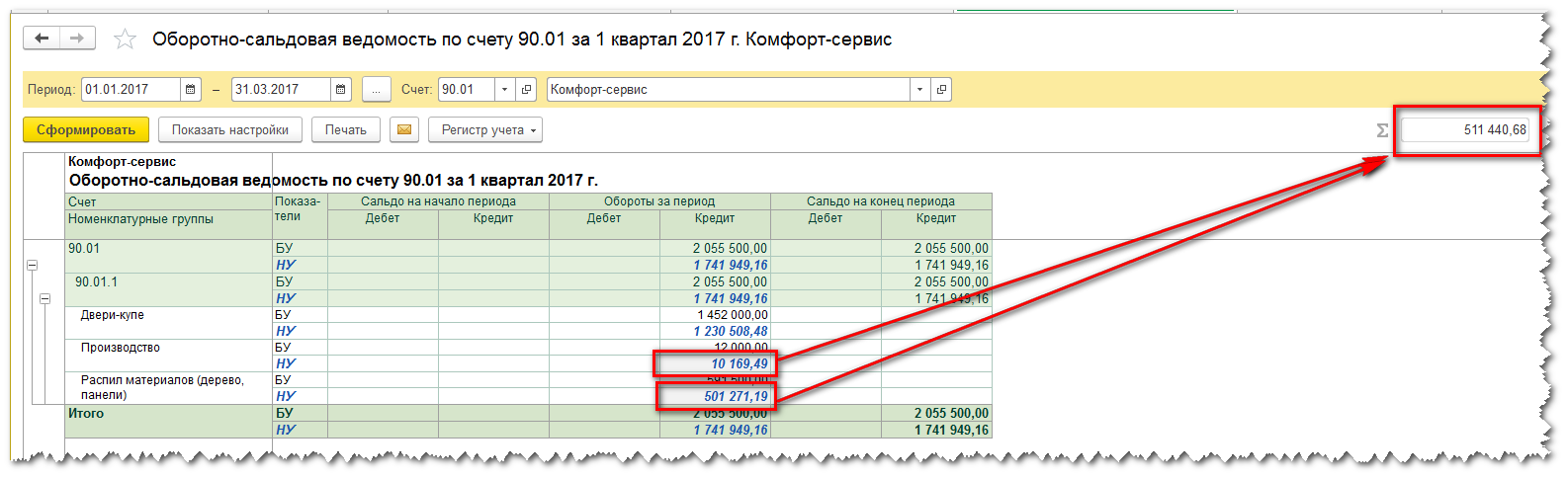

Здесь выручка разбивается в зависимости от того, какие номенклатурные группы мы указали в учетной политике (см. статью) для учета доходов от реализации товаров (работ услуг) собственного производства и есть ли операции по оказанию производственных услуг . В нашем случае в этом регистре указана номенклатурная группа Производство и оказаны производственные услуги по номенклатурной группе Распил материалов. Сформируем ОСВ по счету 90.01:

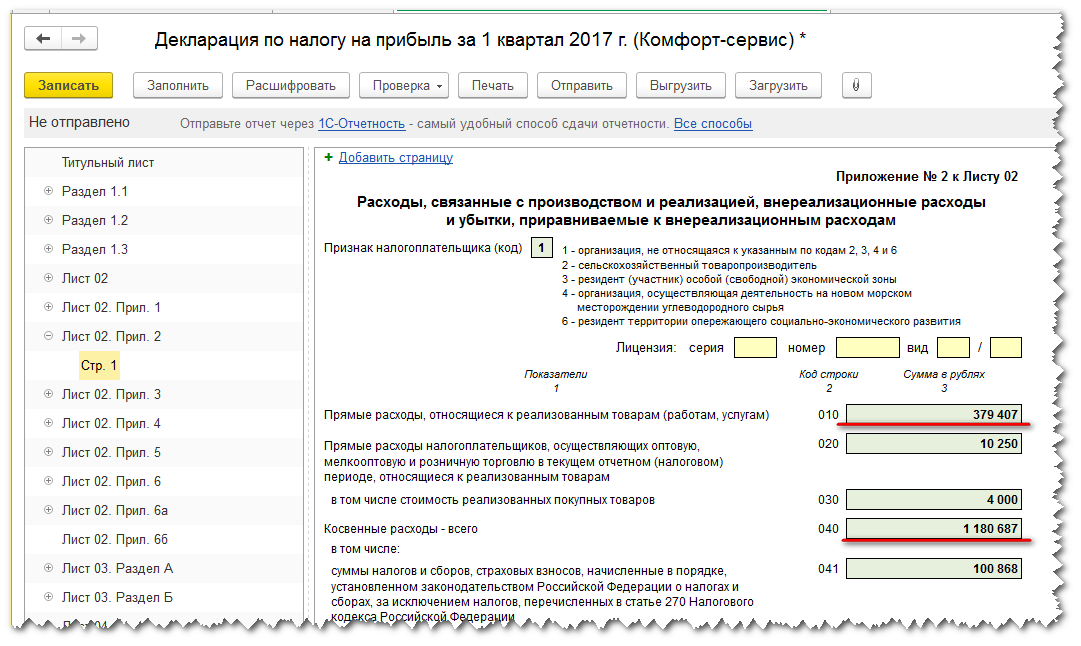

Ну и последнее приложение, на которое я хочу обратить ваше внимание, это Приложение 2 к Листу 02. В моем примере выглядит оно так:

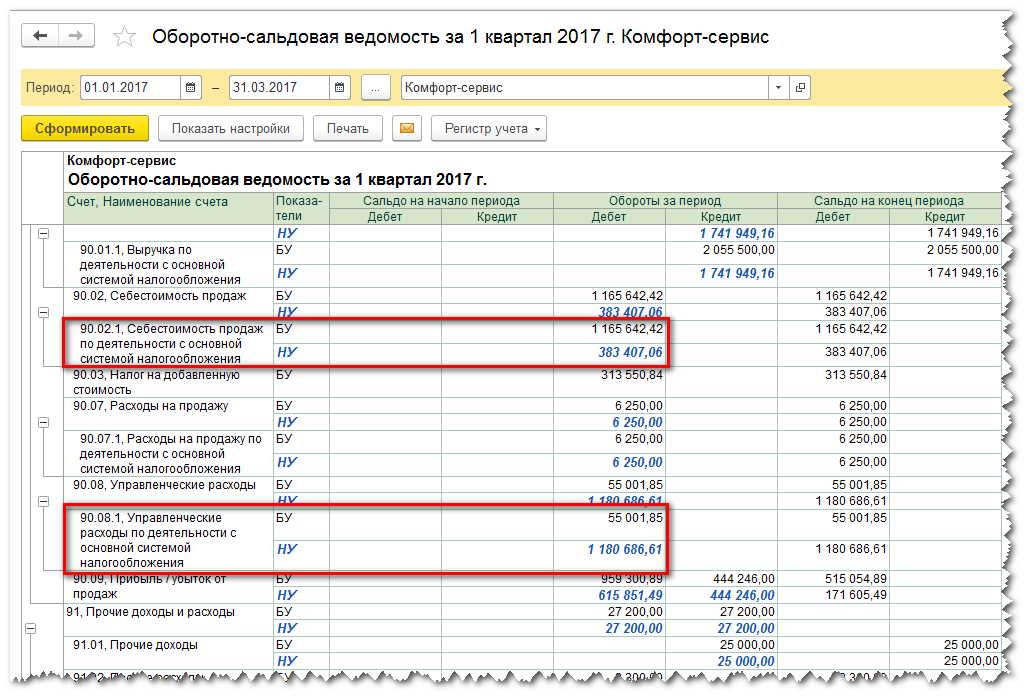

Я выделила строки 010 и 040, потому что чаще всего ошибки возникают именно здесь. При распределении расходов на прямые и косвенные. Неоднократно ко мне обращались бухгалтеры, у которых в графе прямых расходов вообще было пусто и все расходы оказывались косвенными. Хотя мы знаем что если у нас производственное предприятие, то так быть не должно. Давайте посмотрим, как выглядит оборотно-сальдовая ведомость в свете этого приложения:

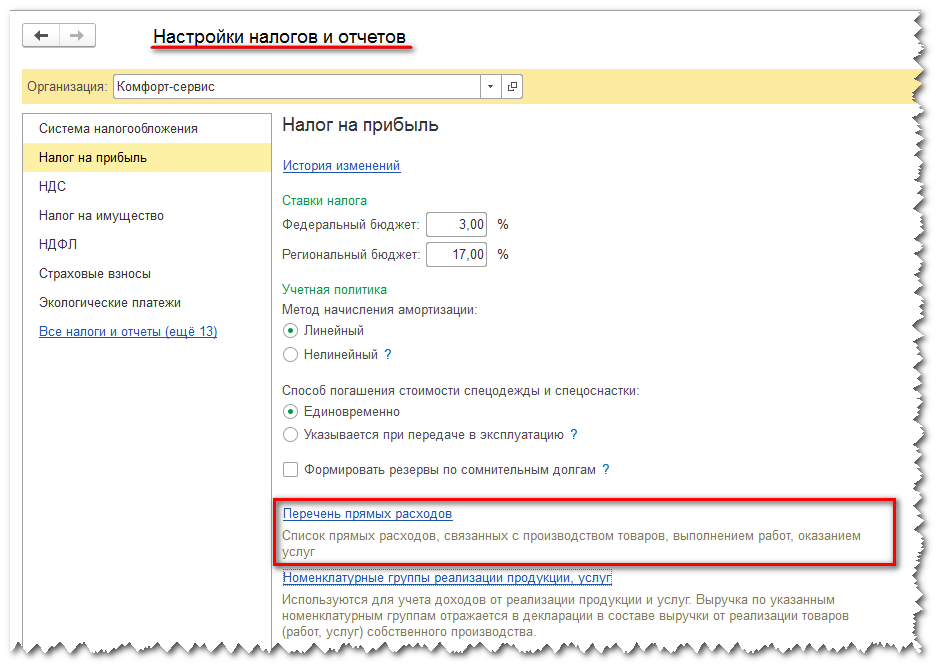

Вот они, два главных счета, по которым «разбежались» бухгалтерский и налоговый учет. Решение проблемы в этом случае также скрывается в настройках учетной политики. Т.е. при ее заполнении мы или не сформировали или сформировали неправильно перечень прямых расходов.

Необходимо вернуться к настройкам учетной политики и после этого перепровести регламентные операции по закрытию периода.

Вот и все, что я хотела вам сегодня рассказать. Мы рассмотрели только основные показатели декларации, которые традиционно вызывают трудности у пользователей. Надеюсь статья была для вас полезной. А для тех, кто предпочитает слушать и смотреть – наш маленький видеоурок

С вами была Виктория Буданова. Следите за нашими новыми публикациями в соц.сетях и на сайте.

Источник: vc-bsoft.ru

Счет 68 в бухгалтерском учете

На счете 68 в бухгалтерском учете отражают начисления и уплату по налогам и сборам в бюджетную систему страны. Алгоритм действий учета, например НДС и транспортного налога, различный.

Счет 68 в бухучете

Утвержден Приказом Минфина РФ от 31.10.2000 № 94н , называется «Расчеты по налогам и сборам».

Используемые предприятиями субсчета 68 счета отражены в таблице:

Сч. 68 собирает информацию о расчетах с бюджетом (начисление, уплата). Аналитика ведется в разрезе видов платежей (налог, пени, штрафы и т. д.), уровням бюджета (федеральный, субъектов).

На вопрос: 68 счет бухгалтерского учета активный или пассивный — сч. 68 активно-пассивный, так как конечные и начальные остатки возможны как по дебету, так и по кредиту. Если на конец периода сч. 68 дебетовый остаток, значит, организации полагается возмещение или имеется переплата, кредитовый остаток показывает суммы задолженности в бюджет.

В план счетов 68 субсчета компании самостоятельно вправе внести дополнительные субсчета. Например, к сч. 68.01 откройте следующие:

- 68.01.1 — НДФЛ, исчисленный налоговым агентом (отражается исчисленный и уплаченный НДФЛ по трудовым отношениям, договорам гражданско-правового характера и т. д.);

- 68.01.2 — НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом;

- 68.01.3 — НДФЛ с дивидендов (до 5 млн рублей по ставке 13%);

- 68.01.4 — НДФЛ с дивидендов (свыше 5 млн рублей по ставке 15%).

Откройте субсчет НДФЛ счета 68 (68.01.3 и 68.01.4) — это удобно для учета начисленного и уплаченного НДФЛ с дивидендов учредителям и разграничения ставок до предельного дохода и после превышения лимита.

Проводки по федеральным налогам

К федеральным относятся ( ст. 13 НК РФ ):

- НДС;

- акцизы;

- НДФЛ;

- налог на прибыль;

- НДПИ;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- на дополнительный доход от добычи углеводородного сырья.

Компании на счет 68.02 отражают начисления и уплату по НДС:

- Дт 68.02 Кт 19 «НДС по приобретенным ценностям» — сумма, подлежащая вычету у налогоплательщика на основании счет-фактуры, предъявленного поставщиком;

- Дт 90.03 «НДС» (91.02 «Прочие расходы») Кт 68.02 — начислен НДС с реализации товаров, работ, услуг

На сч. 90.03 отражают суммы, связанные с основной деятельностью компании, а на 91.02 — с прочей. Например, фирма производит мебель, проводка реализация мебели покупателям — Дт 90.03 Кт 68.02; сдает в аренду оборудование, деятельность не связана с основной (Дт 91.02 Кт 68.02).

Рассмотрим анализ счета 68 на примере НДС.

В таблице — расшифровка, что означают суммы в анализе сч. 68.02.

Суммы входящего НДС от поставщиков по приобретенным ценностям

Восстановленные суммы, например, из-за корректировки поступления

Уплата в бюджет

Возмещение НДС из бюджета

Вычет НДС по предоплате

Начисленный НДС с авансов покупателей

Начисленный НДС с реализаций покупателям по основной деятельности

НДС с корректировки реализаций

Начисленный с реализаций по прочей деятельности

Уплату в бюджет отразите следующей проводкой: Дт 68 Кт 51.

Проводки по учету НДФЛ:

- Дт 70 «Расчеты с персоналом по оплате труда» (76.10 «Прочие расчеты с физическими лицами») Кт 68.01 — начислены суммы к уплате при отражении заработной платы в учете или с сумм по договорам гражданско-правового характера (76.10);

- Дт 68.01 Кт 51 — перечислено в бюджет.

В оборотно-сальдовой ведомости дебет 68 счета показывает излишнюю уплату в бюджет. Переплата по НДФЛ за счет собственных средств предприятия не допускается, но такие ситуации встречаются, например, из-за ошибки бухгалтера. Зачесть такую переплату в счет будущих платежей по НДФЛ нельзя, но можно написать заявление на возврат или зачесть в счет уплаты другого налогового обязательства ( ст. 266 НК РФ , письмо Минфина России № 03-04-06/46268 от 16.09.2014, письмо ФНС России от 29.09.2014).

Эксперты КонсультантПлюс разобрали, как организовать аналитический учет на счетах бухгалтерского учета. Используйте эти инструкции бесплатно.

Проводки по региональным налогам

В ст. 14 НК РФ перечислены региональные налоги:

- на имущество организаций;

- на игорный бизнес;

- транспортный.

На примере транспорта пошагово разберемся, как работают учетные программы:

Шаг 1. Зарегистрируйте транспортное средство на основании документов (паспорта транспортного средства, свидетельства о регистрации и т. д.). Важна дата постановки на учет в ГИБДД, ИФНС, код вида транспортного средства (например, легковые 51000), укажите VIN, марку, регистрационный знак, мощность двигателя (лошадиные силы, от них зависит ставка налога, перечислены в ст. 361 НК РФ ), повышающий коэффициент на дорогостоящие автомобили (указаны в п. 2 ст. 362 НК РФ ), налоговые льготы.

Шаг 2. Определитесь, на какой счет учета относятся затраты по начислению транспортного налога. Обычно используют сч. 20 (если связано с производством) или 26 (например, если автомобиль использует управленческий персонал или он обслуживает общехозяйственные нужды).

На основании регистрационных данных учетная система автоматически в конце каждого квартала рассчитает налог к уплате и отнесет его на затраты.

28.02.2022 ООО «PPT.ru» уплатило в бюджет 66 361 руб. транспортного налога за 4 кв. 2021 года, 31.03.2022 учетная программа начислила 2122 руб. к уплате. Проводки: дебет 68 кредит 51 — уплачены суммы в бюджет; дебет 26 кредит 68.07 — начислен имущественный налог.

В оборотно-сальдовой ведомости дебетовое сальдо по 68 счету означает, что у фирмы имеется переплата.

Местные налоги и сборы

- земельный;

- на имущество физических лиц;

- торговый сбор.

На примере земельного разберемся в порядке действий.

- Зарегистрируйте земельный участок в программе. Укажите дату регистрации на основании выписки из ЕГРН, постановки на учет (например, по месту нахождения организации), код категории земель (например, 003002000100 — прочие земельные участки), КБК, кадастровый номер, кадастровую стоимость, ставку ( ст. 394 НК РФ ) и льготы ( ст. 395 НК РФ ).

- Определитесь, на какой счет учета относятся затраты. Обычно выбирают сч. 26.

На примере карточки сч. 68.06 рассмотрим, что означает проводка Дт 68 Кт 51 на сумму 66 769 рублей — уплачен земельный налог.

Проводка Дт 26 Кт 68.06 отражает начисление.

2021-12-16 14:41:22

ДД! ИП на ОСНО. К расчетному счету привязана банковская карта, полученная при открытии р/сч. На эту карту ИП перечисляет с р/счета на расходы. Этой картой была оплачена госпошлина на судебные расходы. Как правильно провести это перечисление в программе 1С 8.3 Бухгалтерия (базовая версия). С расчетного счета при перечислении на карту проводки 84.01-51.

В программе есть блок Расходы предпринимателя. Госпошлина начислена проводки 91.02 -68.10. Если делать из расхода предпринимателя. то проводка 68.10-84.01, но это не правильно, и при закрытии месяца программа выдает ошибку-«Нестандартные способы расчета с бюджетом». прошу подсказать как правильно провести в программе данную оплату госпошлины.

2022-07-07 08:48:52

На вопрос, что отражается по дебету и по кредиту счета 68, отвечу: по дебету счета увидите переплату в бюджет или суммы к возмещению из бюджета, по кредиту — задолженность предприятия.

2022-11-29 06:34:48

Не совсем понятно, что именно за счет? Это счет, с которого идет непосредственно уплата налогов? Тогда непонятно, как идет расчет по различным категориям налогов. Как это отображается?

Источник: ppt.ru

Как рассчитать налог на прибыль организаций в 2020 году

Расчет налога на прибыль – важная задача для каждой организации. Есть много тонкостей и нюансов, которые должен знать каждый бухгалтер, выполняющий эту процедуру.

Содержание

- Определение налоговой базы

- Как правильно посчитать сумму налога:

- Тонкости расчета:

Обо всех особенностях мы расскажем Вам в статье.

Определение налоговой базы ↑

Величина налога на прибыль зависит от финансовых результатов деятельности организации. Данный налог начисляется на прибыль, которая является объектом налогообложения.

Прибыль вычисляется достаточно просто — из суммы доходов необходимо вычесть сумму расходов.

где НБ — налоговая база по налогу на прибыль по операциям, облагаемым по ставке 20%;

Др — доходы (от реализации и внереализационные) нарастающим итогом с начала года;

Р — Расходы (связанные с производством и реализацией и внереализационные) нарастающим итогом с начала года;

Уоп — убытки по операциям, учитываемым при расчете налога на прибыль в особом порядке;

Д — доходы, указанные в пункте 5.3 раздела V Порядка, утвержденного приказом ФНС России от 15 декабря 2010 г. № ММВ-7-3/730;

В гл. № 25 НК РФ указаны все правила, которые касаются этого платежа в бюджет.

Налогоплательщиками налога на прибыль являются все российские предприятия, а также иностранные организации, которые осуществляют свою деятельность на территории страны.

Ставка налога составляет 20%. Ее распределение происходит следующим образом:

- 18% поступает в бюджет субъекта России;

- 2% идет в федеральный бюджет.

Субъекты страны на местном уровне имеют право понижать ставку налога на прибыль. Однако его значение не может быть меньше 13,5%.

Отчетный период по данному налогу установлен сроком на один календарный год. В течение всего этого периода плательщики производят расчет авансовых платежей.

Доходы организации (ООО)

В соответствии с действующим законодательством налогом на прибыль облагаются все нижеперечисленные доходы общества с ограниченной ответственностью:

- суммы, которые получила организация, за счет реализации товаров, выполнения работ, оказания услуг. В данном случае неважно были ли приобретены эти товары на стороне или произведены собственными силами;

- внереализационные доходы. Это обширная группа, которая включает прибыль прошлых отчетных периодов, которая была выявлена в текущем году; имущество, полученное в безвозмездной форме; проценты по займам, коммерческим кредитам, ценным бумагам; дивиденды. Также сюда относится стоимость ценностей, которые получены в ходе ликвидации основных средств, выявленных при инвентаризации.

Фото: ценные бумаги

Расходы юридических лиц (корпораций)

Расходы организаций, которые относятся к налоговой базе, в обязательном порядке должны быть подтверждены документами, быть экономически обоснованными, относится к деятельности предприятия, которая направлена на получение доходов.

Невыполнение одного из условий ведет к тому, что расходы не будет признаны. Их делят на две обширные группы:

- расходы, которые имеют прямое отношение к процессу производства и реализации товаров, работ, услуг. Их перечень подробно изложен в ст. №253 НК РФ;

- внереализационные расходы. Их перечень приведен в ст. №265 НК РФ.

Как правильно посчитать сумму налога: ↑

Своевременный и достоверный расчет налога на прибыль – важнейшая задача для предприятий. Это прямой налог. Он взимается с юридических лиц любой категории.

Стоит учесть, что прибыль, которая вычисляется бухгалтерией и прибыль, которая идет для налогообложения порой не совпадают.

Из-за такой особенности в большинстве организаций успешно взаимодействуют налоговый, управленческий и бухгалтерский учет.

Методы расчета

Многие организации находятся на общем режиме налогообложения. Поэтому вопрос о том, как рассчитать налог на прибыль при ОСНО возникает достаточно часто.

Проводить такой расчет нужно очень внимательно. Важно помнить, что начисление данного платежа регулирует гл. № 25 НК РФ.

Показатели доходов и расходов необходимо считать нарастающим итогом, а учитывать лишь те, которые относятся к налогооблагаемым. Каждая организация, находящаяся на общем режиме налогообложения, выбирает метод учета.

Так, при кассовом методе все доходы, полученные от реализации товаров, работ, услуг, а также внереализационные доходы, отражаются в налоговом учете только после того, как от заказчика поступила оплата.

Применять такой расчет могут только те предприятия, у которых выручка от деятельности не превысила за предыдущий год 1 млн. руб.

Как узнать размер налога на прибыль смотрите в статье: ставка налога прибыль.

Как правильно вести учет налога на прибыль читайте здесь.

Несомненным достоинством кассового метода является то, что доход включает только оплаченную покупателем выручку.

Отдельно стоит остановиться на таком документе, как справка-расчет «Расчет налога на прибыль». Она формируется после проведения регламентной операции «Расчет налога на прибыль».

Печатная форма справки-расчета относится к учетным документам, показывающим данные о финансовых результатах деятельности организации.

Формула текущего налога на прибыль

Налог можно посчитать, используя следующие формулы: где НПф — налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в федеральный бюджет;

НБ — налоговая база по налогу на прибыль за год;

С — ставка налога на прибыль, зачисляемого в федеральный бюджет (2%). где НПр — налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в региональный бюджет;

НБ — налоговая база по налогу на прибыль за год;

С — ставка налога на прибыль, зачисляемого в региональный бюджет (18% или ниже, если это установлено региональным законодательством). где НПспец — налог на прибыль по операциям, облагаемым по специальным ставкам ;

НБ — налоговая база по налогу на прибыль по каждой выплаченной (полученной) сумме;

С — ставка налога (20%, 15%, 10% или 9%).

Чтобы подсчитать налог на прибыль следует сложить все доходы организации. Из получившейся суммы вычесть все расходы предприятия. Результат необходимо умножить на ставку платежа и поделить на 100.

Получится итоговая сумма налога, 18% из которой будет перечислено в бюджет местного уровня, а 2% уйдут в федеральный. Ниже представлен алгоритм расчета.

Пример 1

Общество с ограниченной ответственностью «Плюс» занимается разработкой и производством столов для компьютера.

Исходные данные для расчета налога на прибыль следующие:

- в текущем отчетном периоде на развитие бизнеса компания оформила банковский кредит в размере 1 000 000 руб. Предоплата составила 400 000 руб. Следует отметить, что суммы по кредиту не облагаются налогом на прибыль;

- по прошествии первого квартала выручка от реализации столов составила 1 770 000 руб., в том числе НДС 270 000 руб.;

- сумма, потраченная на материалы и сырье, составила 500 000 руб.;

- в прошлом году у фирмы был убыток. Его размер 100 000 руб.;

- оплата труда персонала 350 000 руб.;

- взносы с заработной платы 91 000 руб.;

- амортизация, используемого на производстве оборудования, составила 50 000руб.;

- компания дала кредит другой организации. Проценты по нему идут в учет налогообложения. За этот период их размер 20 000 руб.

Считаем расходы:

(500 000 + 350 000 + 91 000 + 50 000 + 20 000) = 1 011 000

Налогооблагаемая прибыль составит:

1 770 000 – 270 000 – 1 011 000 – 100 000 = 389 000

Ставка налога на прибыль составляет 20%. Ее размер в первом квартале будет 77 800 руб. Из них в федеральный бюджет уйдет 11 867,80 руб., а в местный поступит 65 932,20 руб.

Пример 2

Рассмотрим, как посчитать налог на прибыль по оборотке (оборотно-сальдовой ведомости).

Фото: оборотно-сальдовая ведомость (образец)

Рассчитывая данный показатель, необходимо понимать, что результат, который получается – не налоговая, а бухгалтерская прибыль.

Оборотно-сальдовая ведомость предназначена для контроля отражения фактов деятельности предприятия на счетах бухучета.

Такой документ можно создать при помощи Exсel, скачать в сети Интернет. Расчет налога по ОСВ не вызывает трудностей. Главное, занося информацию, подходит к такой работе очень внимательно.

Пример 3

Компания «№» получила прибыль от всех видов деятельности в размере 600 000 руб. Затраты на производство составили 400 000 руб. Разница между доходами и расходами составила 200 000 руб.

Льгот у компании нет. Ставка налога на прибыль 20%. Бухгалтеру необходимо умножить 200 000 на 20%. Итог 40 000 руб.

Тонкости расчета: ↑

Отметим, какие проводки по налогу на прибыль выполняет бухгалтерия:

| Проводка | Операция |

| Дт 99 Кт 68 и Дт 68 Кт 99 | Сумма начисленного налога |

| Дт 99 Кт 68 | Постоянное налоговое обязательство |

| Дт 09 Кт 68 | Отложенный налоговый актив |

| Дт 68 Кт 77 | Сумма отложенного налогового обязательства |

Следует отметить, что авансовые платежи, подлежащие уплате в течение отчетного периода, в обязательном порядке должны быть перечислены не позднее 28 числа каждого месяца данного периода.

Порядок расчета налога на прибыль за 9 месяцев

Налогоплательщики по итогам первого квартала, полугодия, девяти месяцев начисляют авансовые платежи.

Величина платежа за девять месяцев равняется налогу на прибыль за этот период за минусом платежей за первый квартал и полугодие.

Не стоит забывать, что в течение каждого отчетного периода выполняются еще и ежемесячные авансовые платежи. Как проводить расчет было указано выше.

Пример расчета по обособленному подразделению

Правила расчета налога на прибыль предприятиями, которые имеют обособленное подразделение, подробно изложены в ст. № 288 НК РФ.

В данном случае особенность начисления заключается в том, что уплата сумм авансовых платежей и налога на прибыль, проводятся по месту нахождения компании, без распределения этих денежных средств по обособленным подразделениям.

Расчет доли прибыли, которая приходится на долю подразделения необходимо как среднюю арифметическую величину удельного веса.

Он определяется с учетом расходов на оплату труда служащих и остаточной стоимости основных средств предприятия и его подразделений за налоговый период.

Например. У ООО «Контакт» есть один филиал А и одно представительство Б. Нужно определить долю прибыли, которая относится к каждому подразделению за 1 квартал текущего года.

Расхода на оплату труда сотрудников составили за февраль 1 400 000 руб., в том числе:

- филиал А 400 000 руб.;

- представительство Б 300 000 руб.

По организации в целом статочная стоимость основных средств составляет 1 900 000 руб., в том числе:

- филиал А 200 000 руб.;

- представительство Б 400 000 руб.

Необходимо рассчитать удельный вес показателя (УВП) по каждому обособленному подразделению:

УВП по заработной плате: 400 000/1 400 000*100% = 28,57% УВП2: 300 000/1 400 000*100% = 21,43%

УВП по основным средствам: 200 000/1 900 000*100% = 10,52% УВП2: 400 000/1 900 000*100% = 21,05%

Далее следует расчет доли прибыли по каждому обособленному подразделению:

Филиал: (28,57% + 10,52%) : 2 = 19,55%

Представительство: (21,43% + 21,05) : 2 = 21,24%

Чтобы определить долю прибыли, которая приходится на центральный офис предприятия необходимо из 100% вычесть получившиеся результаты. Итог будет составлять: 59,21%

Как считается налог за 1 квартал?

Отдельно стоит рассказать, как рассчитывается налог в 1С для новичков. С принятием ПБУ 18/02 для целей бухгалтерского учета понятие налога на прибыль исчезло.

Вместо этого возникли два новых положения: УД (условный доход) и УР (условный расход).

Расчет этих показателей осуществляется по следующим формулам: ![]()

![]()

![]() В 1С налоговая база для вычисления налога на прибыль – разность между доходами и расходами. Притом значения могут отличаться от принятых в бухучете.

В 1С налоговая база для вычисления налога на прибыль – разность между доходами и расходами. Притом значения могут отличаться от принятых в бухучете.

Если это происходит, то возникают разницы между прибылью, рассчитанной в налоговом учете и бухгалтерском учете.

Такие разницы могут быть временными и постоянными. В бухучете находит отражение не сама разница, а размер налога, который рассчитан с этих разниц.

В ПБУ 18/02 не указаны требования по организации учета расчетов по налогу именно на 68 счете. Однако методическим решением компании «1С» было принято такое решение.

Расчет налога происходит в автоматическом режиме, путем применения регламентной операции «Расчет налога на прибыль».

Как найти и посмотреть проводки по таким операциям? Достаточно выбрать из списка позицию «Показать проводки».

Как считать налог на прибыль в бюджетном учреждении?

Бюджетные учреждения являются плательщиками налога на прибыль.

Объектом налогообложения является прибыль, которая уменьшена на размер расходов. Их перечень изложен в ст. 247 гл. № 25 НК РФ. Бюджетные учреждения уплачивают только квартальные авансовые платежи по итогам отчетного периода не позднее срока, который установлен для подачи налоговых деклараций.

Чтобы не запутаться и правильно проводить начисление налога на прибыль необходимо:

- прописать в учетной политике бюджетной организации, что все доходы от предпринимательской деятельности следует облагать налогом на прибыль;

- доходы, которые относятся и не относятся к налогооблагаемой базе, нужно вести раздельно;

- если возникают трудности, то не стоит действовать «наобум». Необходимо обратиться за консультацией к специалистам или изучить принятые положения от Министерства финансов.

Если ставка по налогу равняется нуль, то следует своевременно предоставлять в налоговую службу документы, подтверждающие такую ставку.

Если в уставных документах указано, что организация имеет право заниматься предпринимательской деятельностью, то бюджетное предприятие обязано подавать декларацию по налогу на прибыль, даже если такой деятельности за отчетный период не было.

Как ООО платят налог с прибыли? Читайте об этом в статье: налог на прибыль организаций.

Что такое ЕСН в бухгалтерии? Читайте здесь.

Правовая база налога на прибыль очень динамична. Законодательные власти постоянно принимают новые корректировки, уточняющие положения.

Поэтому руководство и бухгалтера организаций обязаны следить за нововведениями, незамедлительно отражать их в бухгалтерском и налоговом учете.

В таком случае у предприятия не возникнет проблем со сдачей отчетности, перечислением в бюджет налога, споров с контролирующими организациями.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru