Как рассчитать налоговую нагрузку? Для этого требуется подготовить определенный набор исходных данных и применить к ним специальную формулу. Мы подскажем, где взять эти данные и каким расчетным алгоритмом воспользоваться, а также расскажем, для чего необходимо исчислять налоговую нагрузку и как облегчить расчетные процедуры.

- Что такое налоговая нагрузка и какие методики можно использовать для ее расчета

- Формулы расчета налоговой нагрузки

- Совокупная налоговая нагрузка

- Налог на прибыль

- НДС

- Налоговая нагрузка ИП на ОСНО

- Налогоплательщики на УСН и ЕНВД

- Калькулятор расчета налоговой нагрузки: новый сервис ФНС

- Как работать с калькулятором налоговой нагрузки

- Дополнительные преимущества сервиса

- Какая формула заложена в калькулятор

- Что налогоплательщику делать с показателем налоговой нагрузки

- Как ИФНС оценивают и применяют показатели налоговой нагрузки и рентабельности

Что такое налоговая нагрузка и какие методики можно использовать для ее расчета

Налоговая нагрузка — это отношение уплаченных налогов к обороту (выручке). Или проще говоря, доля выручки, отдаваемая государству в виде налоговых обязательств.

Как рассчитать налоговую нагрузку? (ч. 1)

Налогоплательщики могут самостоятельно оценить нагрузку, используя ежегодно обновляющиеся на сайте ФНС среднеотраслевые данные по регионам.

Как Минфин в ближайшее время планирует снизить налоговую нагрузку, узнайте из другой нашей статьи.

О предлагаемых в этих методиках формулах расчета налоговой нагрузки расскажем далее.

Формулы расчета налоговой нагрузки

Для расчета налоговой нагрузки необходимы исходные данные, которые берутся из официальной статистической отчетности и налоговых деклараций.

Совокупная налоговая нагрузка

В расчете не участвуют ввозной НДС и таможенные пошлины. Показатель выручки берется из строки 2110 Отчета о финансовых результатах за тот год, по которому исчисляется налоговая нагрузка.

Налог на прибыль

Формула для расчета налоговой нагрузки по налогу на прибыль приведена в письме ФНС от 17.07.2013 № АС-4-2/12722. В настоящее время это письмо уже не действует, но своего практического значения в части расчетных формул налоговой нагрузки оно не утратило:

Все исходные данные для расчета этого вида налоговой нагрузки берутся из декларации по налогу на прибыль.

НДС

В письме № АС-4-2/12722 предложены два способа исчисления налоговой нагрузки по НДС:

УСН при объекте «доходы минус расходы». Как правильно всё организовать и вести учет без ошибок

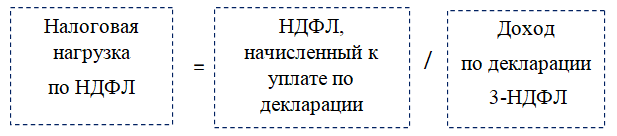

Налоговая нагрузка ИП на ОСНО

Индивидуальные предприниматели, применяющие основную систему налогообложения (ОСНО), также могут определить налоговую нагрузку по методике ФНС. Исходными данными для расчета будут показатели из декларации 3-НДФЛ:

ИП на ОСНО является плательщиком НДС, поэтому он может отдельно рассчитать нагрузку по этому налогу (по методике, описанной в предыдущем разделе).

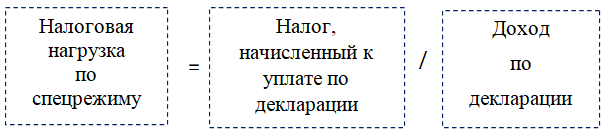

Налогоплательщики на УСН и ЕНВД

Для спецрежимников формула расчета налоговой нагрузки общая. Никаких специальных условий в зависимости от вида спецрежима в ней не предусмотрено:

Исходные данные для расчета нужно брать из деклараций по соответствующим налогам (УСН, ЕНВД, ЕСХН).

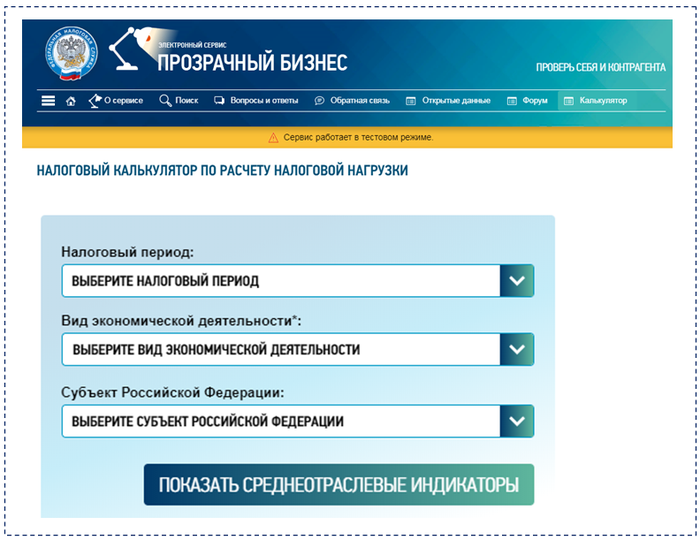

Калькулятор расчета налоговой нагрузки: новый сервис ФНС

ФНС России разработала и разместила на своем сайте удобный инструмент, позволяющий налогоплательщикам на ОСНО (основной системе налогообложения):

- быстро рассчитать величину налоговой нагрузки;

- сравнить полученные цифры со средним показателем по региону.

- налогоплательщикам самостоятельно оценить свои налоговые риски;

- налоговым органам информировать налогоплательщиков с целью повышения их налоговой дисциплины и грамотности.

Сервис «Налоговый калькулятор по расчету налоговой нагрузки» размещен по ссылке https://pb.nalog.ru/calculator.html:

Подробнее о том, как применять этот новый сервис ФНС, расскажем далее.

Как работать с калькулятором налоговой нагрузки

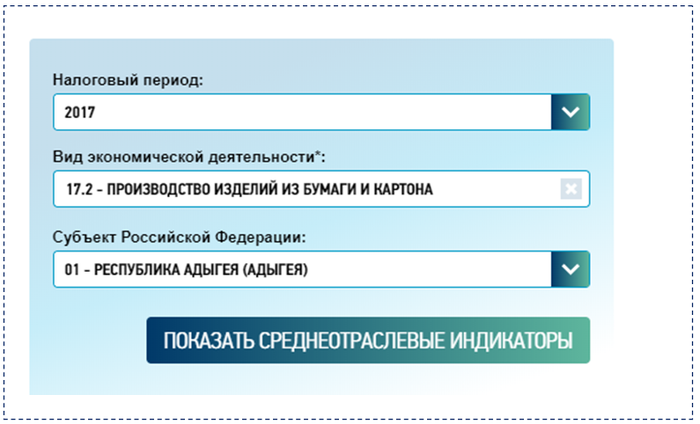

Как рассчитать налоговую нагрузку организации с помощью сервиса ФНС? У калькулятора две основные функции. Поясним их на примере.

Функция 1: информационная.

Компания «Картон+» занимается изготовлением коробок из картона. Деятельность ведется в Республике Адыгея. По этим параметрам калькулятор налоговой нагрузки будет осуществлять поиск данных о среднеотраслевых показателях за 2017 год:

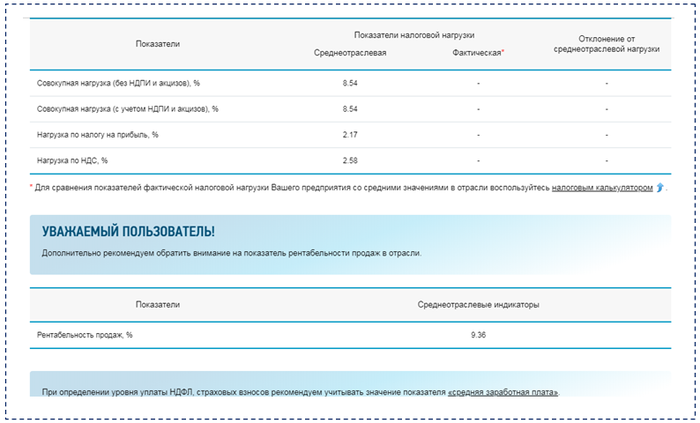

Данные о налоговой нагрузке в среднем по отрасли по заданным условиям появляются на экране после нажатия кнопки «Показать среднеотраслевые индикаторы»:

Для ООО «Картон+» ориентиром налоговой нагрузки являются среднеотраслевые показатели:

- совокупная нагрузка — 8,54%;

- нагрузка по налогу на прибыль — 2,17%;

- нагрузка по НДС — 2,58%.

Дополнительно калькулятор предоставляет сведения о рентабельности продаж. Для данного вида деятельности в заданный период этот показатель составил 9,36%.

Функция 2: расчетная.

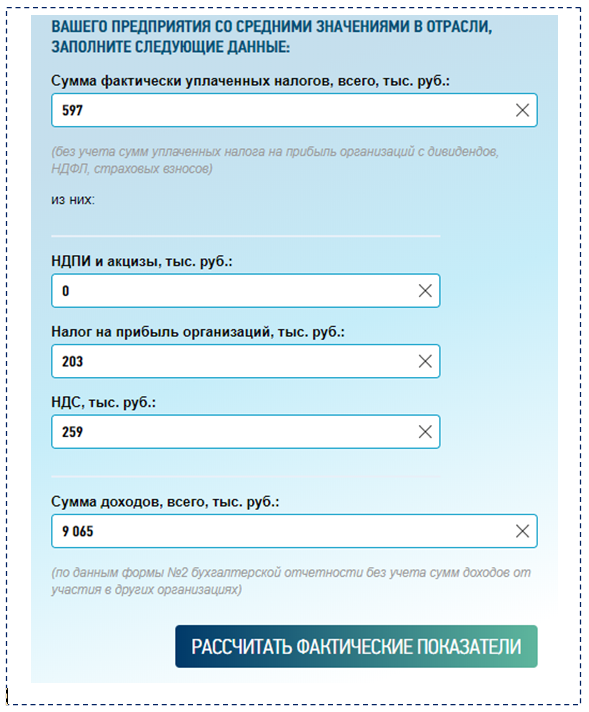

Теперь ООО «Картон+» с помощью калькулятора налоговой нагрузки определит фактические показатели. Для этого потребуется подготовить следующие данные (в тыс. руб.):

- о сумме фактически уплаченных налогов (в том числе с расшифровкой сумм по НДПИ, акцизам, налогу на прибыль и НДС);

- сумме доходов по данным из Отчета о финансовых результатах.

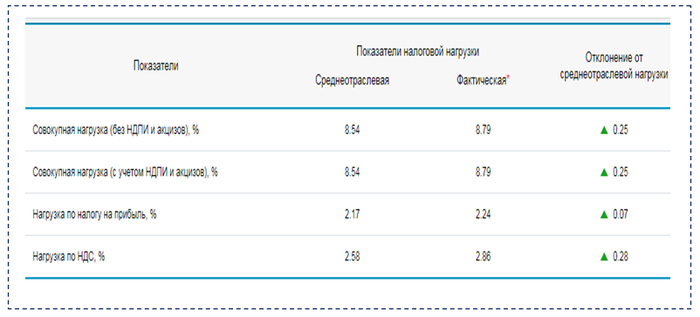

Результаты расчетов по данным ООО «Картон+»:

Калькулятор вычисляет также отклонение фактической налоговой нагрузки от среднеотраслевой. Если это отклонение положительное (треугольник около цифры зеленого цвета), налогоплательщик может сделать вывод, что его налоговая нагрузка выше среднеотраслевой и повода для претензий контролеров нет.

Если же фактическая нагрузка окажется ниже среднеотраслевого уровня (красный треугольник), есть повод поволноваться: инспекторы заподозрят компанию в занижении налогов. Из ИФНС может последовать вызов директора на комиссию.

Дополнительные преимущества сервиса

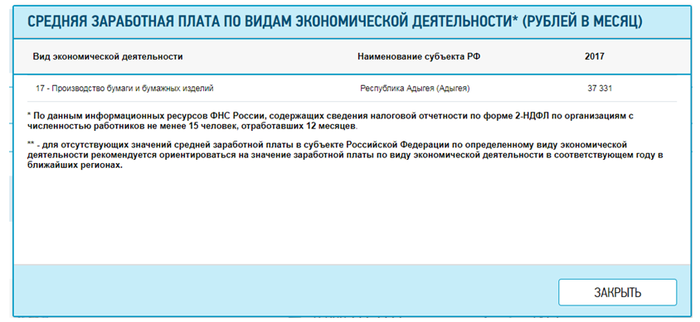

С помощью калькулятора налоговой нагрузки любой налогоплательщик может узнать еще один важный показатель для заданного периода в регионе своей деятельности — среднюю заработную плату по своему виду деятельности:

Показатель среднего заработка исчисляется по данным справок 2-НДФЛ. На него инспекторы ориентируются при контроле НДФЛ и страховых взносов. Сравните зарплату в компании с этим показателем. Если она окажется ниже среднеотраслевой, руководителя могут вызвать в ИФНС на комиссию.

Какая формула заложена в калькулятор

Исчисление налоговой нагрузки (НН) с помощью калькулятора происходит по формуле:

где УН — уплаченные налоги (без агентских платежей и уплаченных налогов на прибыль организаций с дивидендов, НДФЛ, страховых взносов);

Д — доходы налогоплательщика по Отчету о финансовых результатах (без доходов от участия в других организациях).

В результате применения этой формулы налоговая нагрузка определяется в процентах. Точность полученного результата зависит от того, насколько достоверно налогоплательщик установил исходные данные. Также имеет значение формат занесения исходных данных в поля калькулятора — их отражают только в тыс. руб. Если данные будут внесены в иных единицах измерения (руб., млн руб. и др.), фактическую нагрузку калькулятор вычислит, но результат расчетов и сравнений будет некорректным.

Узнайте другие формулы для финансовых, налоговых и бытовых расчетов:

- «Расчет пенсии по старости: как рассчитать (формула, примеры)»;

- «Какова формула расчета процентов по кредиту и полной стоимости кредита?»;

- «Чистая прибыль — формула расчета».

Что налогоплательщику делать с показателем налоговой нагрузки

Налогоплательщик может использовать показатель налоговой нагрузки не только для определения степени риска его включения в план выездных налоговых проверок, но и для внутренних целей — налогового планирования и оптимизации налоговой нагрузки.

Налоговое планирование может быть долгосрочным, позволяющим уменьшать налоговое бремя в течение всей деятельности налогоплательщика с помощью регулярного использования определенных способов и приемов. Или краткосрочным (оперативным) — этот вид налогового планирования наиболее предпочтителен в условиях постоянно меняющегося налогового законодательства.

Мероприятия по налоговой оптимизации могут быть различными (применение выгодных способов амортизации, получение налоговых кредитов, отсрочек, использование льгот и др.), но должны проводиться в рамках закона.

При разработке процедур по снижению налоговой нагрузки необходимо строго учитывать тонкую грань между законной оптимизацией и уклонением от налогов.

Как ИФНС оценивают и применяют показатели налоговой нагрузки и рентабельности

Уровень налоговой нагрузки у каждой организации свой. Он зависит от нескольких факторов:

- масштаба предприятия;

- отраслевой принадлежности;

- региональных факторов, влияющих на условия ведения бизнеса.

Способ сравнения фактической налоговой нагрузки со средними значениями по отраслям экономики является общепринятым и повсеместно применяется налоговыми органами.

Контролеры используют показатель налоговой нагрузки для отбора кандидатов для налоговых проверок. Под их пристальное внимание попадает также рентабельность — показатель эффективности работы налогоплательщика.

Как проверяющие оценивают налоговую нагрузку и рентабельность? Для оценки и анализа используются данные о среднеотраслевой налоговой нагрузке и рентабельности за 3 предшествующих года. Если фактические показатели снижаются и отстают от среднеотраслевых, контролеры могут не только запросить пояснения, но и пригласить руководителя для беседы в инспекцию. В его пояснениях должны быть обоснованы причины снижения показателей. Если объяснения налогоплательщика контролеров не устроят, он может стать кандидатом на налоговую проверку.

Налоговая нагрузка представляет собой выраженное в процентах отношение уплаченных налогов к полученной выручке. Можно исчислить совокупную нагрузку (по всем уплачиваемым налоговым обязательствам) или отдельно по каждому налогу. Налоговые органы сравнивают показатели налоговой нагрузки со среднеотраслевыми и при занижении фактических показателей требуют от налогоплательщиков пояснений. Если приведенные компанией или ИП доводы их не устроят, налогоплательщика могут включить в план налоговых проверок с учетом иных критериев отбора.

Еще больше материалов по теме — в рубрике «Бизнес».

Источник: xn--h1apee0d.xn--p1ai

Экономические расчеты эффективности применения упрощенной системы налогообложения.

Для применения УСН организации необходимо соответствовать некоторым критериям. Для удобства анализа соответствия ООО «Хлеб» составим таблицу 8:

Таблица 8 – Соответствие ООО «Хлеб» критериям по применению упрощенной системы налогообложения.

| Критерий по применению УСН | Данные по ООО «Хлеб» | Соответствие критерию, (+/–) |

| Доходы (по ст.248 НК РФ) за 9 месяцев не более 45 млн. руб. | Доходы за 9 месяцев – 17850,5 т. руб. | + |

| Средняя численность работников не более 100 человек | Средняя численность рабочих –75 человек | + |

| Остаточная стоимость основных средств и нематериальных активов не превышает 100 млн. руб. | Остаточная стоимость — 1481,0 т. руб. | + |

| Отсутствие филиалов и (или) представительств | Филиалов и представительств нет | + |

Из таблицы 8 следует, что ООО «Хлеб» соответствует основным критериям для применения УСН.

В дальнейшем рассчитаем два варианта применения УСН:

– когда в качестве объекта налогообложения выбраны доходы;

– и доходы, уменьшенные на величину расходов.

По ним применяются разные ставки – 6% и 15% соответственно. Рассчитать по каждому из них налоговую нагрузку и на основании этого сделать вывод о применении того или иного варианта.

Для расчетов выберем 2012 год. Так как единый социальный налог отменяется, но остаются страховые взносы на обязательное пенсионное страхование. За 2012 год они составили 695,5 т. руб. Доходы организации по всем видам деятельности за 2012г. составили 28636 т. руб., расходы – 27325 т. руб.

Рассчитаем вариант, в котором в качестве объекта налогообложения выбраны доходы. При этом ставка налога будет равна 6%.

Сумма налога рассчитывается, как произведение доходов на ставку налога. Н2012 = 28636*6% = 1718,2 т. руб. Составим таблицу налоговых платежей предприятия:

Таблица 9 – Налоговые платежи предприятия при применении УСН, где в качестве объекта налогообложения выбраны доходы, т. руб.

| Вид платежа | Сумма платежа, т. руб. |

| 1.Страховые взносы на обязательное пенсионное страхование | 695,5 |

| 2. Налог, уплачиваемый по УСН | 1718,2 |

| 3. Транспортный налог | 2,3 |

| 4. Налог на доходы физических лиц | 637,0 |

| 5. Земельный налог | 4,1 |

| Итого | 3057,1 |

Из таблицы 9 следует, что общая сумма налоговых платежей организации по сравнению с применением общего режима налогообложения за аналогичный период снизилась с 3059,5 т. руб. до 3057,5 т. руб. (всего лишь на 0,1%).

Произведем расчет налоговой нагрузки, используя формулы:

ДСУСН1 = 237,0+4992,0+1718,2+ 1338,9= 8286,1т. руб.;

ННДСУСН1 = (695,5 +1724,6) / 8286,1 *100%= 29,21%.

Из расчетов видно, что произошло уменьшение добавленной стоимости по сравнению с общим режимом налогообложения за аналогичный период на 316,4 т. руб., но вместе с тем налоговая нагрузка увеличилась на 1,05%.

Вывод: значит, переход на упрощенную систему по варианту, когда в качестве объекта налогообложения выбраны доходы, в данном случае нерентабелен.

Произведем вариант расчета, при котором в качестве объекта налогообложения выбраны доходы, уменьшенные на величину произведенных расходов. Налоговая база в данном случае рассчитывается, как разница между полученными доходами и произведенными расходами.

Налоговая база = 28636 – 27325 = 1311т. руб.

Н2009 = 1311*15% = 196,7 т. руб.

Составим таблицу налоговых платежей предприятия:

Таблица 10 – Налоговые платежи предприятия при применении УСН, где в качестве объекта налогообложения выбраны доходы минус расходы, т. руб.

| Вид платежа | Сумма платежа, т. руб. |

| 1.Страховые взносы на обязательное пенсионное страхование | 695,5 |

| 2. Налог, уплачиваемый по УСН | 196,7 |

| 3. Транспортный налог | 2,3 |

| 4. Налог на доходы физических лиц | 637,0 |

| 5. Земельный налог | 4,1 |

| Итого | 1535,6 |

Из таблицы 10 следует, что общая сумма налоговых платежей организации при применении УСН, где в качестве объекта налогообложения выбраны доходы минус расходы, по сравнению с применением общего режима налогообложения за аналогичный период, снизилась с 3059,5 т. руб. до 1535,6 т. руб., т. е. на 1523,9 т. руб. или же на 49,8%.

Налог, полученный при доходах, в качестве объект налогообложения был бы равен 1718,2 т. руб., а при использовании в качестве объекта налогообложения доходов, уменьшенных на величину произведенных расходов, получим налог равный 196,7 т. руб., что почти в девять раз меньше, чем во втором варианте при применении УСН.

Произведем расчет налоговой нагрузки:

ДСУСН2 = 237,0+4992,0+196,7+ 1338,9= 6764,6 т. руб.;

ННДСУСН2 = (695,5 +203,1) / 6764,6 *100%= 13,28%.

Добавленная стоимость при применении УСН, где в качестве объекта налогообложения выбраны доходы минус расходы, снизилась с 8602,5т. руб. при традиционной системе налогообложения до 8286,1 т. руб. при УСН, где в качестве объекта налогообложения выбраны доходы и до 6764,6 т. руб., где в качестве объекта налогообложения выбраны доходы минус расходы.

Налоговая нагрузка при применении УСН, где в качестве объекта налогообложения выбраны доходы минус расходы, также снизилась на 14,88% по сравнению с традиционной формой налогообложения, и на 9,4% по сравнению с первым вариантом упрощенной системой налогообложения.

Вывод: анализ применения специальных режимов налогообложения показал, что наиболее эффективным для ООО «Хлеб» по итогам анализа за последний год является применение варианта УСН с выбором в качестве объекта налогообложения доходов, уменьшенных на величину произведенных расходов.

Произведем сравнение налоговой нагрузке вторым способом – доля налоговых платежей, взимаемых при различных системах налогообложения, в валовой выручке.

где ННвр – налоговая нагрузка на валовую выручку;

НП – налоги, уплаченные предприятием;

ВР – валовая выручка.

ННрсУСН1 = 3057,1/23137*100% =13,21%;

ННрсУСН2 =1535,6/23137*100% = 6,63%.

Вывод: анализ налоговой нагрузки показал, что при применении упрощенной системы налогообложения предприятие может реально снизить свою налоговую нагрузку. При этом затраты предприятия будут минимальными, упроститься система налогового учета предприятия. Предлагаемая система налогообложения имеет показатели, схожие с средними данными по оптово–розничным предприятиям России.

Несмотря на имеющиеся преимущества, следует обратить более пристальное внимание на проблемы и сложности, возникающие при применении УСН.

1. В связи с тем, что организации, применяющие УСН, не являются плательщиками НДС, существует риск потери клиентов, применяющих общий режим налогообложения.

2. Перечень затрат, учитываемых при применении УСН ограничен, и является закрытым.

3. У налогоплательщиков, применяющих УСН, возможны проблемы, связанные с признанием доходов, не являющихся выручкой от реализации и не признаваемых внереализационными доходами.

Предприятию потребуется изучить методические рекомендации по применению УСН, произвести необходимые расчеты на соответствие критериям на право применения упрощенной системы и потом следить за соответствие данным критериям, подать в установленный срок заявление о переходе на УСН в налоговый орган, в котором они зарегистрированы. Эти действия помогут предприятию оптимизировать систему налогообложения. Проведенные нами анализ и расчеты реально показывают возможности по снижению налоговой нагрузки и упрощении системы учета в целях налогообложения.

Применение мероприятий налогового планирования и оптимизации, как одного из его направлений, требует от организации дополнительной квалификации и серьезного подхода, так как ошибки в ведении налогового учета могут вызвать дополнительные расходы предприятия в виде штрафов и пени.

Также данные мероприятия следует применять в комплексе, потому что не существует одной схемы, которая бы позволила предприятию оптимизировать налоговую нагрузку. Поэтому необходимо руководству предприятия обратить внимание на квалификацию всех специалистов бухгалтерского и экономического отдела, организовав для них и себя в первую очередь курсы повышения квалификации. Как справедливо замечают опытные специалисты, наибольший эффект достигается при комплексе мер, даже самых незначительных, при этом предприятие подвергается минимальному риску применения налоговых санкций со стороны налоговых органов.

Заключение

Одним из основных государственных инструментов регулирования экономических отношений в целом и взаимоотношений предприятий и бюджета в частности является налоговая политика. Налоговая система – важнейший элемент рыночных отношений, от нее во многом зависит успех экономических преобразований в стране.

Проблема налогов – одна из наиболее значимых и сложных в практике реализации в нашей стране экономической реформы. Осуществляемые на протяжении 90-х годов попытки приспособления налоговой системы России к новым условиям хозяйствования сводились, в основном, к механическому включению в нее готовых схем того или иного вида налога по западному образцу. Следствием этой налоговой политики стали: рост налогового бремени; кризис неплатежей; рост дефицита государственного бюджета; негативные социальные последствия. Десятилетний опыт налоговых реформ в России и других странах с переходной экономикой показал, что для того, чтобы произошло рациональное замещение постсоциалистической налоговой системы на рыночно ориентированную и адаптированную для интеграции российской экономики в мировую, недостаточно заимствование отдельных элементов налоговых систем наиболее развитых стран мира. Таким образом, актуальность данной работы определяется необходимостью осознания основных тенденций развития мировой налоговой политики и ориентация на них в совершенствовании взаимоотношения предприятия и бюджета в РФ.

Если Россия делает только первые шаги в направление построения современной рыночной структуры и включения в механизм мировых хозяйственных связей, то движение ведущих стран запада на этом пути насчитывает уже около полувека. Вторая половина 20 века и особенно период 80-90-х годов – время активного формирования единых для мирового хозяйственного комплекса экономических принципов регулирования рыночных структур. Система же налогового регулирования – важный элемент экономического механизма, определяющего направление и темпы этого движения. Кроме того, интеграция российской экономики в мировую неизбежно требует преобразования существующей сегодня в РФ налоговой системы в соответствии с общими тенденциями унификации и гармонизации налоговых структур различных стран и быстрым развитием международного налогового законодательства.

Источник: infopedia.su

VII Международная студенческая научная конференция Студенческий научный форум — 2015

В наше время предприятия и организации имеют право использовать законодательно утвержденные инструменты для оптимизации (в частности уменьшения) налоговой нагрузки (налогового бремени) на предприятие. Тем не менее, налоговая нагрузка осуществляется на двух уровнях: макро — и микроуровне.

Макроуровень подразумевает исчисление тяжести налогообложения всей страны в целом или налогового бремени на экономику, также оценивается распределение налогового бремени между группами однородных предприятий, внутри отрасли и т.п. Микроуровень включает определение налоговой нагрузки конкретных хозяйствующих субъектов, а так же исчисление налоговой нагрузки на работника.

С экономической точки зрения налоговая нагрузка представляет собой часть произведенного продукта, которая перераспределяется с помощью налога как единственного законного средства изъятия части прибыли предприятия, не носящего характер наказания; по мнению западных экономистов – меру экономических ограничений, создаваемых отчислением средств на уплату налога [2, c.72].

Существуют также разные точки зрения на соотношение терминов «налоговое бремя» и «налоговая нагрузка»: либо они имеют одно и то же значение, либо различаются. Так, термин «налоговая нагрузка» употребляется на микроуровне, а термин «налоговое бремя» на макроуровне. По мнению д.э.н. А.В. Боброва: «налоговая нагрузка» – это совокупность всех налогов и сборов, уплачиваемых конкретным плательщиком, абсолютная величина, а «налоговое бремя» – относительная величина, частное от деления налоговой нагрузки на финансовый показатель деятельности предприятия.

Первая не характеризует тяжесть налогообложения, так как для ее оценки необходимо располагать всей совокупностью параметров деятельности предприятия. Налоговое бремя свободно от детального факторного анализа и может быть установлено как оптимальная величина для категории плательщиков и каждого из них. В целях настоящей статьи будем считать понятия «налоговое бремя» и «налоговая нагрузка» идентичными.

На микроуровне не существует единой методики расчета налоговой нагрузки. Сравнивая различные методики расчета налоговой нагрузки на предприятие, можно выделить следующие спорные моменты:

— использовать ли в расчете налоговой нагрузки предприятия налог на доходы физических лиц (далее — НДФЛ). Большинство авторов не рекомендуют принимать этот налог при расчете налоговой нагрузки, так как предприятие уплачивает его из средств работника, а не из собственных денежных средств (налоговый агент);

— учитывать ли в расчете косвенные налоги.

Все дискуссии о налоговой нагрузке на предприятия останутся беспредметными до тех пор, пока не будет достигнуто согласие в вопросе о методике расчета сводного показателя, характеризующего эту нагрузку. Существует несколько методик расчета налоговой нагрузки для предприятия.

Основная идея каждой из методик состоит в том, чтобы сделать показатель налоговой нагрузки экономического субъекта универсальным, позволяющим сравнивать уровень налогообложения в различных отраслях народного хозяйства [4, c.335]. Каждая из методик также учитывает влияние изменения числа налогов, налоговых ставок и льгот на уровень налогообложения, в этом и проявляется практическая ценность различных методик. Рассмотрим некоторые из них.

1. Методика Департамента налоговой политики Министерства финансов РФ (автор – Е.В. Балацкий). По данной методике налоговая нагрузка — отношение всех уплачиваемых налогов к выручке от реализации продукции (работ, услуг), включая выручку от прочей реализации:

где НБ – налоговое бремя;

Т — сумма всех уплаченных налогов предприятием за налоговый период, в том числе взносы в ПФ, ФСС, ФОМС; НДФЛ; налог на дивиденды;

В — выручка от реализации продукции (работ, услуг), включая выручку от прочей реализации.

Плюсом этой методики является то, то она характеризует долю уплаченных налогов в выручке (с НДС), минусом — не позволяет оценить влияние каждого налога и методов его оптимизации на финансовое состояние предприятие в зависимости от источника уплаты налога; выручка включает в себя прямые и косвенные затраты, в том числе амортизационные отчисления, которые формируют себестоимость продукции. Если предприятие будет оплачивать налоги за счет себестоимости продукции, оно рано или поздно обанкротится [1, c.212].

2. Методика М.Н. Крейниной. Сопоставляет размер уплаченного налога (налогов) и источника уплаты:

НБ = (В-Ср – ПЧ)/(В-Ср)·100% (2)

где НБ – налоговое бремя;

В — выручка от реализации;

Ср — затраты на производство реализованной продукции (работ, услуг) за вычетом косвенных налогов;

ПЧ — фактическая прибыль, остающаяся после уплаты налогов в распоряжении экономического субъекта.

Плюсами данной методики является то, что можно оценить долю уплаченного налога в источнике уплаты, а так же позволяет рассматривать эффективность применения методов налогового планирования по определенному налогу в динамике.

А отрицательным моментом то, что не применяется для косвенных налогов; нужно параллельно рассматривать налоговое бремя косвенных налогов. Так же минусом является неиспользование при убыточной деятельности предприятия и не учитывает НДФЛ.

3. Методика А. Кадушина и Н. Михайловой. Предлагает оценивать налоговую нагрузку как долю отдаваемой в бюджет добавленной стоимости, созданной конкретным экономическим субъектом. Упрощенно расчет добавленной стоимости предприятия (ДС) может быть произведен в виде суммы следующих составляющих за отчетный период:

ДС = ФОТ + ВП + АО+ ПНП + ПР =В-МЗ, (3)

где ФОТ — оплата труда (с учетом НДФЛ);

ВП — платежи, начисляемые на фонд оплаты труда во внебюджетные фонды;

АО — амортизационные отчисления;

ПНП — прямые и косвенные налоги предприятия, выплачиваемые из ДС;

ПР — балансовая прибыль;

В — выручка с НДС;

МЗ — материальные затраты.

Показатель налогового бремени предприятия (НБП) может быть рассчитан как по факту выплаты налогов, так и по факту их начисления (данные налоговых деклараций или данные бухгалтерского баланса о суммах задолженности перед бюджетом и фондами):

Также методика позволяет оценить влияние отдельных налогов на финансовое состояние предприятия с помощью коэффициентов:

Минусом такой методики является удельный вес добавленной стоимости в валовой выручке (материалоемкость производства — КВ):

Недочетом является: доля заработной платы (с начислениями) в добавленной стоимости (трудоемкость производства) (К ФОТ):

К ФОТ = ФОТ +ВП/ДС; (6)

Удельный вес амортизации в добавленной стоимости (фондоемкость производства) (КАО) – данный показатель является недостатком методики:

Методика позволяет рассматривать долю налогов (налог на прибыль, НДФЛ ЕСН НДС, налог на дивиденды) в источнике, из которого они уплачиваются — ДС;

Но не учитывает влияние таких налогов, как налог на имущество, транспортный налог, платежи за пользование природными ресурсами, земельный налог [3, c.169].

4. Методика М.И. Литвина

Налоговая нагрузка рассчитывается следующим образом:

НН = ∑ НП + ∑ ВП /∑ ИС *100%, (8)

где ∑ НП — сумма начисленных налоговых платежей;

∑ ВП — сумма платежей во внебюджетные фонды;

∑ ИС — сумма источника средств для уплаты — добавленная стоимость.

Добавленная стоимость рассчитывается следующим образом:

ДС = ФОТ +ВП + ПОФ + НП + ПР, (9)

где ФОТ — оплата труда (с учетом НДФЛ);

ВП — платежи, начисляемые на фонд оплаты труда, во внебюджетные формы;

ПОФ — потребление (амортизация) основных фондов, нематериальных активов и запасов;

НП — сумма всех уплаченных налогов;

ПР — прибыль до уплаты налогов.

Методика позволяет рассматривать долю налогов (налог на прибыль, НДФЛ ЕСН НДС, налог на дивиденды) в источнике, из которого они уплачиваются — ДС, используется показатель прибыли из формы №2 «Отчет о прибылях и убытках»;

А так же позволяет сравнивать налоговую нагрузку на разные отраслевые предприятия (за счет ФОТ). Но не учитывает влияние таких налогов, как налог на имущество, транспортный налог, платежи за пользование природными ресурсами, земельный налог, однако не определен источник их уплаты.

5. Методика Е.А. Кировой. Предлагает методический подход оценки уровня налоговой нагрузки, в котором соизмеримым показателем выступает вновь созданная стоимость (ВСС). Сама методика предопределяет расчет абсолютной налоговой нагрузки (АНН) и относительной налоговой нагрузки (ОНН).

Абсолютная налоговая нагрузка — это налоги и страховые взносы, подлежащие перечислению в бюджет и внебюджетные фонды, а также недоимка по данным платежам.

Относительная налоговая нагрузка — это отношение ее абсолютной величины к вновь созданной стоимости (ВСС):

ВСС = В – МЗ – АО + ВД – ВР = (ФОТ + ВП) + НП + ПР, (10)

где В — выручка от реализации (с учетом НДС);

МЗ — материальные затраты;

АО — амортизационные отчисления;

ВД — внереализационные доходы;

ВР — внереализационные расходы (без учета налоговых платежей);

ФОТ — фонд оплаты труда(без НДФЛ);

ВП — платежи во внебюджетные фонды;

НП — все уплачиваемые предприятием налоги и взносы;

ПР — прибыль организации до налогообложения.

Тогда относительная налоговая нагрузка (ОНН):

ОНН = АНН/ВСС *100%. (11)

Методика позволяет рассматривать налоги по отношению к источнику их выплаты. А так же рассматривает амортизационные отчисления как элемент формирования себестоимости продукции, а не как источник выплаты налогов. Но не рассматривает амортизационные отчисления, как источник выплаты налогов, что не позволяет рассматривать отраслевые нагрузки предприятий (в зависимости от величины их фондов) и не учитывает влияние НДФЛ [5, c.321].

6. Методика В.Д. Новодворского и Р.Л. Сабанина. Методика выявляет ожидаемую долю налогов в предполагаемых доходах и выступает в качестве оценки налоговой нагрузки при переходе на упрощенную систему с общего режима налогообложения.

НН УСНО = (НР + УВ)/Д * 100%, (12)

где НН УСНО — налоговая нагрузка при применении упрощенной системы налогообложения;

НР — ожидаемые налоговые расходы (без НДФЛ);

УВ — ожидаемый показатель упущенной выгоды (величина недополученной выручки от снижения цен на величину НДС);

Д — сумма ожидаемого годового дохода.

Плюсом методики является то, что она применяется для выбора наиболее выгодной системы налогообложения; минусом — она не может использоваться для УСНО «доходы-расходы», а так же не используется при расчете налоговой нагрузки для УСНО.

7. Методика О.С. Салькова. Методика также применяется для сравнения налоговой нагрузки при переходе на упрощенную систему с общего режима налогообложения.

НН УСНО = НР/ПРр *100%, (13)

где НН УСНО — налоговая нагрузка при применении упрощенной системы налогообложения;

НР — налоговые расходы (без учета НДФЛ);

ПРр — расчетная прибыль.

Методики применяется для выбора наиболее выгодной системы налогообложения, но не может использоваться при расчете налоговой нагрузки для УСНО и не используется для предприятий с убыточной деятельностью [7, c.138].

8. Методика расчета налоговой нагрузки при специальном налоговом режиме (УСНО, ЕСХН). При расчете налоговой нагрузки для предприятий, применяющих специальные налоговые режимы, в качестве интегрального показателя желательно применять добавленную стоимость, скорректированную с учетом особенностей режима.

ДС СНР = Р ОСН +(ФОТ +ВП) + НП + ПР, (14)

где ДС СНР — добавленная стоимость, смодифицированная на условия применения специальных режимов;

Р ОСН — расходы на приобретение (создание самим налогоплательщиком) и основных средств и нематериальных активов, учитываемые в порядке, предусмотренном УСНО (с учетом обязанности предприятий на УСНО вести бухгалтерский учет, целесообразно применять данные бухгалтерского учета) или ЕСХН;

ФОТ — начисленный фонд оплаты труда;

ВП — начисленные платежи во внебюджетные фонды за налоговый период;

НП — налоговые платежи, включая единый налог, исчисляемый при применении УСНО или ЕСХН;

ПР — прибыль организации до налогообложения.

Налоговая нагрузка исчисляется следующим образом:

НН СНР = НС/ДС * 100%, (15)

где НН СРН — налоговая нагрузка при применении специального режима налогообложения;

НС — налоги, сборы и страховые взносы, подлежащие перечислению в бюджет и внебюджетные фонды, а также недоимка, пени и штрафы по данным платежам.

Методика позволяет рассчитывать налоговую нагрузку при применении специального режима налогообложения;

- Методика Е.Б. Кожевникова, О.П. Осадчая. Методика позволяет рассчитать налоговую нагрузку в интегрированных бизнес структурах, где параллельно работают предприятия, применяющие и ОСНО, и специальные налоговые режимы.

В качестве интегрального показателя применятся интегрированная добавленная стоимость, рассчитанная с учетом особенностей ОСНО и специального налогового режима.

ДС ИБС = (АО + Р ОСН) + (ФОТ + ВП) + НП + ПР, (16)

где АО — амортизационные расходы;

Р ОСН — расходы на приобретение (создание самим налогоплательщиком) и основных средств и нематериальных активов, учитываемые в порядке, предусмотренном УСНО ( с учетом обязанности предприятий на УСНО вести бухгалтерский учет, целесообразно применять данные бухгалтерского учета) или ЕСХН;

ФО — начисленный фонд оплаты труда;

ВП — начисленные платежи во внебюджетные фонды за налоговый период;

НП — все уплачиваемые предприятием налоги и взносы;

ПР — прибыль организации до налогообложения.

Показатель налоговой нагрузки на интегрированную бизнес структуру на интегрированную бизнес структуру (НН ИБС) рассчитывается следующим образом:

НН ИБС = АНН ИБС/ДС ИБС * 100%, (17)

где АНН ИБС – абсолютная налоговая нагрузка — общей величина обязательств перед бюджетными и внебюджетными фондами, возникших в процессе ведения деятельности за календарный год, и представляет собой совокупность сумм, начисленных за год каждого из обязательных платежей, которые должно уплачивать интегрированное образование, вне зависимости от того, является ли оно налогоплательщиком (плательщиком) или налоговым агентом, включая недоимки, пени и штрафы по данным платежам.

Минусом этой методики является то, что она позволяет рассчитать налоговую на интегрированную бизнес структуру вообще, а минусом — сложность практического расчета ДС (разграничения показателей для ОСНО и УСН) [6, c.102].

Ниже приведена таблица, характеризующая вышеприведенные методики расчета налоговой нагрузки по определенным характеристикам.

Методики расчета налоговой нагрузки

Источник: scienceforum.ru