Если российский гражданин собирается стать индивидуальным предпринимателем, ему необходимо заранее решить, какую систему налогообложения он будет использовать. Тут многое зависит от того, какой вид предпринимательской деятельности планируется в качестве бизнеса. Для некоторых видов работ и услуг допускается использование таких удобных и выгодных налоговых режимов, как ЕНВД, патент и упрощенка. Однако они имеют и один неоспоримый недостаток, а именно ограничения по типу деятельности, количеству наемных работников и сумме годовой выручки. Если ИП не попадает в категорию допустимых, ему ничего не остается, кроме как использовать ОСНО, то есть общий режим налогообложения.

Более того, именно эта система устанавливается по умолчанию в тех случаях, когда предприниматель не указал желаемый режим при регистрации. Если бизнесмен в течение налогового периода потеряет свое право на использование патента либо другой удобной системы, происходит автоматический переход ИП на общую систему налогообложения НДФЛ.

Учёт у предпринимателя на общей системе налогообложения (подоходный налог ИП). Беларусь.

Большинство предпринимателей не любят данную налоговую систему. И этому имеется немало причин. Первой из них можно назвать очень сложную отчетность перед контролирующими органами и большое количество разнообразных налогов, которые нужно не только своевременно платить, но и правильно высчитывать. В противном случае можно получить внушительный штраф. Тем не менее, у некоторых предпринимателей просто нет другого выхода, поэтому приходится пользоваться всеми плюсами и минусами ОСНО.

Все правила относительно уплаты НДФЛ ИП на ОСНО отражены в российском налоговом законодательстве, а именно в 23 и 227 ст. Нередко больше всего проблем возникает с налогами на доходы физлиц, то есть с высчитыванием и выплатой НДФЛ.

Какие доходы облагаются налогом при общей системе?

Базовым значением, которое берется при расчете НДФЛ ИП на ОСНО, является любая прибыль, полученная благодаря ведению коммерческой деятельности. При расчетах нужно учесть определенный налоговый период. В сумму доходов необходимо включить выручку от реализованного товара, а также в обязательном порядке средства, которые были определены в качестве излишка во время проведения инвентаризации. Последние в любом случае, без исключения, должны быть поставлены на учет, то есть оприходованы.

Доходы фиксируются за тот день, когда они были фактически получены предпринимателем. Это касается и поступлений в денежной форме, и оплаты в натуральном виде, и поступлений на счет ИП либо доверенного лица. Многие предприниматели не знают, как правильно поступать с авансами. Если покупателем была внесена предоплата, ее нужно зафиксировать в день получения, так как эти деньги должны стать частью базы для расчета налога.

Предприниматель должен помнить о необходимости вносить самую точную информацию в журналы учета. Для тех, кто использует ОСНО, это особенно важно, так как любые просчеты могут вылиться в серьезные неприятности, в том числе и большие штрафы.

Вернуться к оглавлению

Налоговые вычеты

Несмотря на то, что большинство индивидуальных бизнесменов не любят общий режим налогообложения, у него все же имеются определенные преимущества. Речь идет о налоговых вычетах, которые способны существенно уменьшить налоговую базу и, соответственно, сэкономить предпринимателю немало денежных средств. Виды налоговых вычетов делятся на 4 группы, а именно: стандартную, социальную, имущественную и профессиональную. Первые 3 высчитываются аналогично тому, как данный процесс происходит с физическими лицами, работающими по найму. В этом нет ничего сложного, и все делается по стандартной схеме, известной каждому бухгалтеру.

Что касается профессионального вычета, то этот пункт является фактическими расходами, которые получились у ИП в определенном налоговом периоде. Информация о них обязательно должна быть подтверждена документально. Правила по налоговым вычетам для индивидуальных бизнесменов регулируются российским налоговым законодательством, а именно 252 ст.

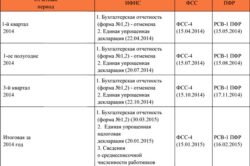

Вне зависимости от того, есть ли у предпринимателя наемные работники либо нет, он обязан подавать 2 вида отчетов контролирующим органам, речь идет о третьей и четвертой форме НДФЛ.

Существует и вторая форма, но она необходима лишь тем ИП, которые работают с привлечением наемных сотрудников. В этом документе должна быть отражена информация относительно заработной платы работников и других лиц, которые получали выплаты без подоходного налога от конкретного ИП.

Вернуться к оглавлению

Форма 3 НДФЛ и ее заполнение

Данный документ является декларацией, в которой будут прописаны налоги на доходы физлиц. Здесь должна полностью отражаться налоговая база за конкретный период. В данном случае речь идет не только о прибыли, которая была получена бизнесменом от его коммерческой деятельности, но и расходах ИП на ОСНО для НДФЛ.

Предприниматель должен помнить о том, что данный документ является очень важным, поэтому к его заполнению необходимо отнестись максимально ответственно. Также необходимо все правильно рассчитать, чтобы внести в форму корректные данные о доходах. Подавать документ необходимо 1 раз в отчетный период, то есть в год. Сроки сдачи ограничены. 3НДФЛ необходимо подать сотрудникам налоговой инспекции не позднее, чем до 1 мая того года, который следует за отчетным.

Что касается того, как рассчитать НДФЛ для ИП на ОСНО, сделать это можно по данным из учетной книги, где должна быть зафиксирована вся прибыль, полученная в отчетном периоде и подпадающая под налогообложение. Далее учитываются все налоговые вычеты. Исключением не являются и профессиональные. Полученная разница будет налоговой базой, с которой индивидуальный бизнесмен обязан выплатить денежную сумму в государственную казну. По закону, процентная ставка налогов на доходы физлиц составляет 13 %.

(Общая прибыль — налоговые вычеты)*13%=НДФЛ для ИП на ОСНО

Если сложилась такая ситуация, что сумма вычетов по налогам оказалась меньше общей прибыли, налоговая база признается нулевой. Соответственно, налоги за данный отчетный период платить не придется. Переносить свой убыток на другой год нельзя, так как с начала налогового периода все обнуляется.

В тех случаях, когда бизнесмен не вел предпринимательскую деятельность на протяжении всего отчетного года, он все равно обязан предоставить сотрудникам налоговой инспекции форму 3НДФЛ, но с нулевыми данными. Заполняются лишь строки, в которых указывается общая информация о предпринимателе. Ничего платить в этом случае не нужно.

Расходы ИП на ОСНО для НДФЛ иначе именуются профессиональным налоговым вычетом. Их правильный учет позволяет предпринимателю снизить сумму налога к уплате. В данной статье мы приведем правила, соблюдая которые ИП может учесть профрасходы при исчислении НДФЛ. А также расскажем, за счет чего еще возможно снижение налоговой нагрузки на доход.

Какие расходы уменьшают НДФЛ от деятельности ИП

Согласно п. 2 ст. 54 НК РФ индивидуальные предприниматели ведут учет расходов в порядке, определяемом Министерством финансов РФ.

Расходы, которые ИП производит в результате своей предпринимательской деятельности, называются профессиональными вычетами для целей исчисления НДФЛ.

В соответствии со ст. 221 НК РФ состав расходов ИП определяется гл. 25 НК РФ.

К ним относятся:

- Материальные расходы.

- Расходы на оплату труда.

- Амортизация.

- Прочие расходы, связанные с предпринимательской деятельностью.

- Суммы страховых взносов на пенсионное и социальное страхование.

- Суммы налогов, за исключением НДФЛ и НДС.

В состав налогов, которые включаются в состав профессиональных вычетов ИП, входят также фиксированные взносы на ОПС и ОМС.

Налог на имущество физлиц включается в состав вычетов, если имущество используется в предпринимательской деятельности.

Порядок учета расходов ИП

Существуют 3 условия, при которых ИП может учесть расходы для расчета НДФЛ:

- они должны быть оплачены;

- использоваться в профессиональной деятельности ИП;

- приобретение материалов, товаров, работ, услуг должно быть подтверждено документами (накладными, актами, счетами-фактурами).

Если предприниматель по каким-то причинам не может представить документальное подтверждение своим расходам, то в этом случае он может воспользоваться профессиональным вычетом в размере 20% от суммы полученного дохода.

Однако нельзя учитывать одновременно и документально подтвержденные расходы, и норматив в размере 20%.

Расходы ИП имеют критерии признания, которые отражены в принятом Минфином РФ Порядке учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (приказ от 13.08.2002 № 86н):

1. Существует связь между доходами и расходами ИП, т. е. расходы могут быть учтены в составе вычетов по НДФЛ только в текущем или последующем периоде, в котором получены доходы (письмо Минфина РФ от 05.09.2015 № 03-04-05/8-1063).

2. Расходы на приобретение сырья, материалов, товаров могут быть включены в состав профессиональных вычетов ИП только при условии списания их на производство, реализации, т. к. необходимо соблюдать связь между получением доходов и расходами.

В ноябре 2016 года ИП приобрел 100 комплектов постельного белья по цене 2 500 руб. без НДС для последующей реализации.

В декабре 2016 года ИП реализовал 25 комплектов. По итогам 2016 года он может включить в состав профессиональных вычетов 2 500 руб. × 25 компл. = 62 500 руб.

Остальной товар был реализован в январе 2017 года.

ИП сможет включить в состав профессиональных вычетов расходы на приобретение товара в 2017 году на сумму 2 500 руб. × 75 компл. = 187 500 руб.

3. Суммы начисленной амортизации могут быть включены в состав профессиональных вычетов только по имуществу и результатам интеллектуальной деятельности, находящимся у ИП на праве собственности и используемым ИП при осуществлении предпринимательской деятельности. Даже если имущество находится в совместной собственности супругов, один из которых является ИП, начисленную амортизацию также можно использовать для уменьшения дохода ИП (письмо Минфина РФ от 07.12.2012 № 03-04-05/3-1377).

4. При сезонном характере работы необходимо также соблюдать принцип связи полученных доходов и произведенных расходов.

ИП освобожден от обязанности ведения бухгалтерского учета, однако при учете расходов на оплату труда наемных работников ИП может также включить в состав профессиональных вычетов расходы на оплату труда бухгалтера, поскольку согласно п. 23 порядка учета доходов и расходов ИП может уменьшить свои доходы на любые начисления на оплату труда работникам, которые работают по трудовым договорам.

Если ИП применяет несколько налоговых режимов, например ОСНО и ЕНВД, то он должен вести раздельный учет доходов и расходов для этих режимов. ИП может принять в состав расходов для исчисления НДФЛ только документально подтвержденные расходы, связанные с общим режимом налогообложения.

«Непредпринимательские» способы снизить НДФЛ

Кроме рассмотренного профвычета, который возникает у ИП в результате бизнес-деятельности, предприниматель также может уменьшить свой НДФЛ за счет стандартных, социальных и имущественных вычетов. Их перечень приведен в ст. 218-220 НК РФ.

Рассмотрим особенности применения вычетов на примере расходов по обучению.

Так, право получить вычет по расходам на обучение детей сохраняется до достижения ими 24 лет. При расчете вычета на обучение детей может быть учтена сумма расходов на каждого ребенка в 50 000 руб.

У предпринимателя Михайлова Д. Б. двое детей.

Также он посещает школу искусств, годовое обучение в которой составляет 25 000 руб.

Дочь посещает ГБОУ «Спортивная школа № 7», где стоимость занятий в год определена в 54 000 руб.

В связи с производимыми расходами ИП Михайлов Д. Б. намерен заявить вычет в 13 000 руб. (50 000 руб. × 2 × 13%).

Общий размер расходов, по которым предпринимателю может быть предоставлен социальный вычет, за исключением понесенных затрат на дорогостоящее лечение и обучение детей, не может превышать 120 000 руб.

В 2015 году ИП Михайлов Д. Б. оплатил свою учебу по программе MBA в сумме 60 000 руб. и программу годового обслуживания в медицинской клинике в сумме 80 000 руб.

Итого произведенные ИП Михайловым Д. Б. расходы на социальные нужды: 140 000 руб. (60 000 + 80 000).

Однако в связи с существующими ограничениями в составе социальных вычетов из 140 000 могут быть учтены только 120 000 руб.

Входит ли в расходы 2016-2017 НДФЛ за работников при ОСНО и УСН «доходы минус расходы»

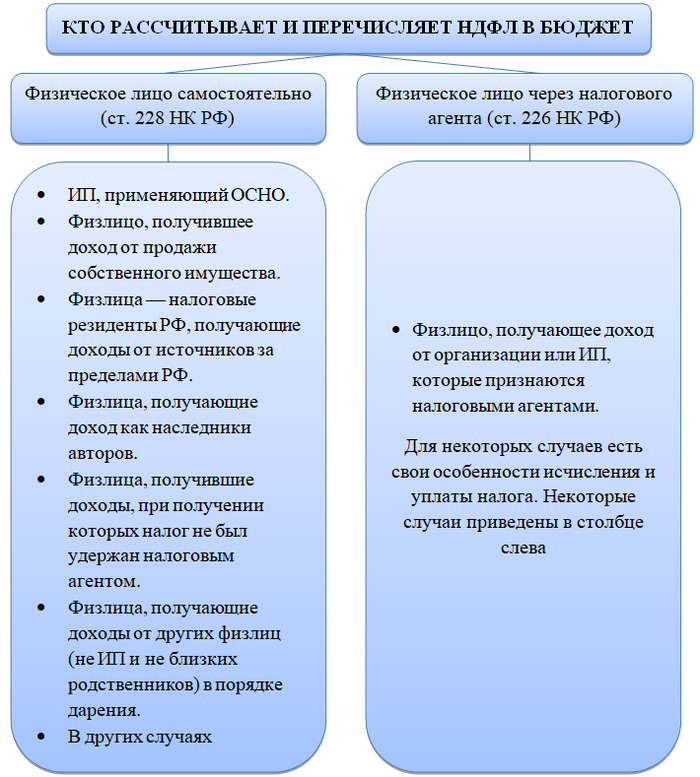

НДЛФ предприниматель платит не только за себя. При выплате доходов наемным работникам он становится налоговым агентом по налогу с зарплаты и обязан исчислить, удержать у работников и уплатить этот налог в бюджет.

Как при ОСНО, так и при УСН с объектом «доходы, уменьшенные на величину расходов» ИП может учесть сумму перечисленного НДФЛ — но не как самостоятельный расход, а в составе расходов на оплату труда работников, с которыми заключен трудовой или гражданско-правовой договор. Иными словами, в расходы принимается зарплата без ее уменьшения на удержанный НДФЛ. Это подтверждает Минфин (письма от 15.12.2015 № 03-11-06/2/5880, от 19.12.2008 № 03-04-05-01/464).

Итоги

Для правильного исчисления налоговой базы для НДФЛ индивидуальному предпринимателю необходимо учитывать особенности признания расходов, изложенные в Налоговом кодексе РФ, а также в Порядке учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденных Минфином.

Фото с сайта susanin.udm.ru

Фото с сайта susanin.udm.ru

В течение всего года предприниматель уплачивает так называемые авансовые платежи. Подробно это можно посмотреть в Налоговом Кодексе в седьмом пункте статьи 227.

Авансовые платежи по налогу на доходы осуществляются на основе налоговых уведомлений. Итак, в течение года в процессе предпринимательской деятельности возник доход. Вы как ИП должны предоставить в налоговую инспекцию соответствующую декларацию, с указанием суммы предполагаемого дохода от предпринимательской деятельности в текущем налоговом периоде.

Декларация оформляется через пять дней после того как прошёл месяц, со дня появления дохода. Это относится к тем предпринимателям, которые получили доход впервые.

Сотрудники налоговой сами произведёт расчёт сумм авансовых платежей на текущий налоговый период. Они это делают на основе предполагаемого дохода, указанного в налоговой декларации или на основе полученного по факту дохода в прошлый налоговый период. При этом, учитываются соответствующие налоговые вычеты. Затем налоговая выписывает соответствующие уведомления на оплату авансовых платежей по НДФЛ. Сроки можно посмотреть в статье 227 НК РФ.

На сегодня действуют следующие сроки:

1) за период январь-июнь не возже 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за период июль-сентябрь — не позднее 15 октября текущего года (в размере четверти суммы ав. платежей);

3) за период октбярь-декабрь — не позднее 15 января следующего года в размере четвёртой части суммы авансовых платежей.

В случае если фактический доход будет отличаться более чем на 50% от предполагаемого в ту или иную сторону, то нужно заполнить новую налоговую декларацию.

А суммарная сумма налога за год исчисляется в соответствии с годовой налоговой декларацией. Там учитываются налоги, удержанные налоговыми агентами, которые заплатили НДПЛ за вас (как это обычно делают работодатели). Также там учитываются суммы авансовых платежей, которые вы делали в течение года. Как я понял из мутного налогового кодекса , общая сумма НДФЛ уплачивается не позднее 15 июля года, следующего после окончания налогового периода. Но это ещё надо уточнить.

Напоминаю, что ИП выплачивает НДФЛ в случае, если он находится на общей системе налогообложения (ОСН). Как я понимаю, на НДФЛ платить не нужно.

Также если вы сами являетесь работодателем, то прежде чем платить зарплату, вы сами обязаны из неё удерживать налог на доходы физических лиц (НДФЛ).

В общем случае, ставка НДФЛ составляет 13% и является одним из самых низких подоходных налогов в Европе. С другой стороны, это компенсируется

Декларация 3-НДФЛ

Налоговая декларация по НДФЛ должна быть представлена в налоговый орган не позже 30 апреля года, следующего за прошедшим налоговым периодом.

Декларация должна подаваться не только в том случае, если деятельность ведется, но и:

— отсутствует сумма налога к доплате или доход от предпринимательской деятельности.

К декларации прилагаются документы, подтверждающие предоставляемые налоговые вычеты.

Что будет, если 3-НДФЛ ИП на ОСНО не подаст вовремя? За непредставление декларации предусмотрен штраф в размере 5% неуплаченной суммы налога в месяц, начиная со дня, установленного для ее подачи. Максимальная сумма штрафа – 30% суммы налога, минимальная – 1000 руб. Поэтому заполнение 3-НДФЛ и ее представление осуществляйте в установленные сроки.

Суммы и сроки уплаты авансовых платежей по НДФЛ

Величину авансовых платежей рассчитывают в налоговой инспекции по декларациям 4-НДФЛ для вновь начавших деятельность предпринимателей, данным формы 3-НДФЛ за предшествующий год или уточненным декларациям 4-НДФЛ в случае существенного изменения уровня предполагаемых доходов (более чем на 50%). После расчета инспекция высылает предпринимателю уведомление, в котором указываются суммы и сроки авансовых платежей.

Сроки уплаты авансовых платежей:

— за январь-июнь – не позже 15 июля текущего года в сумме? годовой величины авансовых платежей;

— за июль-сентябрь — не позже 15 октября текущего года в сумме? годовой величины авансовых платежей;

— за октябрь-декабрь — не позже 15 января следующего года в сумме? годовой величины авансовых платежей.

Неуплата аванса

Что будет, если по каким-то причинам ИП не заплатит своевременно авансовый платеж? Судебные решения свидетельствуют, что начисление пеней и штрафов в данном случае неправомерно. Это связано с тем, что авансовый платеж рассчитывается не на основе реальных финансовых результатов, а имеет в основе результаты прошлых периодов или предполагаемые в нынешнем году. Если авансовый платеж не будет уплачен, недоимки по налогу не возникнет.

Однако уплата авансовых платежей обычно в интересах самого предпринимателя, поскольку оплата суммы налога в несколько этапов с меньшим размером платежа создает для бизнеса меньшую нагрузку, чем разовая уплата большого по величине налога.

Источник: promstall.ru

Расчет НДФЛ за год

Расчет НДФЛ за год, на первый взгляд, произвести несложно. Однако стоит помнить о различных нюансах, пренебрегая которыми, можно допустить ошибку в расчетах и угодить под штрафные санкции со стороны налоговиков. Рассмотрим детально, как рассчитать НДФЛ за год.

Вам помогут документы и бланки:

- Как определить подходящую ставку по НДФЛ

- По какой формуле можно рассчитать сумму НДФЛ

- Пример расчета НДФЛ налоговым агентом

- Как рассчитать НДФЛ ИП на ОСНО

Как определить подходящую ставку по НДФЛ

Закон предусматривает применение пяти ставок для расчета НДФЛ (ст. 224 НК РФ):

- 9% — для дивидендов, полученных до 01.01.2007;

- 13% — основная ставка, применяемая для резидентов, беженцев и высококвалифицированных иностранных специалистов;

- 15% — дивиденды нерезидентам от российских компаний;

- 30% — доходы нерезидентов и выплаты по ценным бумагам;

- 35% — выигрыши, призы, проценты по вкладам, экономия на процентах при получении заемных средств.

С 2021 года применяется прогрессивная ставка НДФЛ. Доходы физлиц свыше 5 млн руб. облагаются по повышенной ставке — 15%. Доходы ниже указанного лимита облагаются по-прежнему по ставке 13%.

Налоговую базу можно уменьшить на сумму предоставленных налоговых вычетов (ст. 219–221 НК РФ).

Следует понимать, что НДФЛ может уплачивать налогоплательщик сам или через своего работодателя. Приведем некоторые примеры:

Упомянутые вычеты также можно получить по-разному. Вычеты на детей предоставляются в организации. Работнику достаточно написать заявление в бухгалтерию, предоставить копию свидетельства о рождении и копию паспорта.

Право на получение имущественного вычета у налогового агента может предоставить ИФНС. Для этого нужно получить в инспекции уведомление для работодателя и предоставить его бухгалтеру по заработной плате. После этого с выплат работнику не будет удерживаться НДФЛ до исчерпания суммы, указанной в уведомлении.

По какой формуле можно рассчитать сумму НДФЛ

Налоговая база за год считается нарастающим итогом (п. 3 ст. 226 НК РФ). Чтобы определить НДФЛ за год, подлежащий удержанию и уплате в бюджет, необходимо определить налоговую базу. Она уменьшается на сумму вычетов (п. 3 ст.

210 НК РФ).

Для расчета применяется формула:

Налоговая база = Сумма доходов − Сумма вычетов

Про разные виды вычетов вы можете прочитать в наших статьях по ссылкам:

- стандартные вычеты;

- социальные вычеты;

- инвестиционные вычеты.

Сумма НДФЛ, подлежащая уплате в бюджет, рассчитывается по формуле:

НДФЛ = Налоговая база × Ставка НДФЛ.

Общая сумма НДФЛ складывается из сумм налога, рассчитанных по каждой ставке.

Перед расчетом налоговой базы необходимо убедиться, что в список доходов не попали не облагаемые НДФЛ. Доходы, с которых налог не удерживается, представлены в ст. 217 НК РФ. Например, материальная помощь в размере до 4000 руб. Также не облагается НДФЛ выплата в размере до 50 000 руб. по случаю рождения или усыновления ребенка.

Суммы рассчитанного НДФЛ всегда округляют до полных рублей. Правило округления простое: все суммы до 50 копеек не учитываются, а суммы более 50 копеек округляются до целого рубля.

Пример расчета НДФЛ налоговым агентом

Приведем пример, как рассчитать сумму НДФЛ за год.

Петрова Н. В. работает в ООО «Горизонт» на должности главного специалиста. Ее заработная плата составляет 35 600 руб. в месяц. У Петровой есть сын 7 лет. В октябре сотрудница была в отпуске в течение 28 дней, сумма начисленных отпускных — 34 020 руб. Заработная плата за октябрь составила 3445 руб.

Ко дню рождения в мае также была выплачена материальная помощь в размере 4000 руб. Представим все данные в таблице:

Вся сумма доходов — 433 065 руб.

Облагаемая налоговая база — 429 065 руб. (материальная помощь в размере 4000 руб. не облагается НДФЛ).

Сумма вычетов — 12 600 руб. В октябре превышена сумма дохода в 350 000 руб., поэтому вычет применяется только 9 месяцев.

Налоговая база = 429 065 − 12 600 = 416 465 руб.

К Петровой Н. В. применяется ставка 13%, так как она является резидентом РФ.

НДФЛ = 416 465 × 13% = 54 140,45. Округляем в меньшую сторону. Сумма НДФЛ за год — 54 140 руб.

В случае покупки квартиры Петрова сможет возместить удержанную сумму НДФЛ, если представит в налоговую инспекцию заполненную декларацию и документы, подтверждающие право на вычет.

Как рассчитать НДФЛ ИП на ОСНО

ИП, применяющие ОСНО, рассчитывают НДФЛ за год по той же формуле, что и налоговые агенты. В составе доходов ИП учитывают доходы, полученные от предпринимательской деятельности (ст. 227 НК РФ).

В составе вычетов такие ИП учитывают не только стандартные, но и профессиональные вычеты. Профессиональные вычеты простыми словами — это расходы ИП на ведение предпринимательской деятельности. Порядок их определения указан в ст. 221 НК РФ.

С 2020 года законом от 15.04.2019 № 63-ФЗ внесены изменения в порядок расчета авансовых платежей ИП на ОСНО. Этот порядок обязывает предпринимателя исчислять авансы по НДФЛ самостоятельно ежеквартально по основной формуле. При расчете НДФЛ по итогам года необходимо учесть уплаченные в течение года авансовые платежи и уменьшить на них сумму налога, исчисленную к уплате за год.

Как подать 3-НДФЛ через Госуслуги, мы писали в статье.

О сроках сдачи 3-НДФЛ ИП мы писали здесь.

НДФЛ удерживается работодателями с доходов, выплачиваемых в пользу сотрудников, за исключением необлагаемых сумм. ИП на ОСНО определяет размер НДФЛ самостоятельно. Чтобы определить сумму НДФЛ за год, необходимо выбрать ставку и рассчитать налоговую базу с учетом вычетов.

При получении доходов у разных налоговых агентов НДФЛ считается отдельно по каждому месту работы. При невозможности удержать НДФЛ у налогового агента физическое лицо должно самостоятельно рассчитать налог, подать декларацию в налоговую инспекцию и уплатить его в бюджет.

Еще больше материалов по теме — в рубрике «НДФЛ».

Источник: xn--h1apee0d.xn--p1ai

Как ИП на общей системе не переплачивать налоги

НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

Сегодня поговорим про НДФЛ для ИП на ОСНО. Наконец-то, уважаемые читатели, мы добрались до темы уплаты налогов индивидуальным предпринимателем в случае, когда он не переходит на какой-нибудь спецрежим (упрощенку, вмененку или патент), а остается на ОСНО. Какие налоги ему нужно платить? На общем режиме основных налога два: первый – налог с доходов, второй – НДС.

Налог с доходов для ИП и юрлиц разный:

- ИП платят НДФЛ;

- Юрлица платят налог на прибыль.

Сегодня речь и пойдет об особенностях уплаты НДФЛ физлицами, зарегистрированными в качестве ИП. А особенностей здесь довольно много.

Все мы привыкли, что НДФЛ – налог, который работодатель удерживает у нас из зарплаты (это я сейчас об обычных работниках). Для ИП расчет и уплата этого налога с доходов, полученных от предпринимательской деятельности, выглядят по-другому.

Итак, обо всем по порядку!

Налог с доходов для и юрлиц разный:

- ИП платят НДФЛ;

- Юрлица платят налог на прибыль.

Сегодня речь и пойдет об особенностях уплаты НДФЛ физлицами, зарегистрированными в качестве ИП. А особенностей здесь довольно много.

Все мы привыкли, что НДФЛ – налог, который работодатель удерживает у нас из зарплаты (это я сейчас об обычных работниках). Для ИП расчет и уплата этого налога с доходов, полученных от предпринимательской деятельности, выглядят по-другому.

Итак, обо всем по порядку!

Как рассчитывается НДФЛ для ИП

Формула расчета налога НДФЛ выглядит так:

НДФЛ = (Полученный доход – Налоговые вычеты – Авансовые платежи) * Ставка

А теперь о каждой составляющей этой формулы по очереди.

Полученный доход

Для расчета налога ИП учитывает в доходах все поступления в денежной и натуральной форме, а также суммы материальной выгоды. Где получен этот доход – на территории РФ или за ее границами – неважно. Весь список доходов переписывать не будем, смотрите ст. 208 НК РФ.

Важно! Если в отношении разных видов доходов установлены разные ставки, то ИП должен обеспечить раздельный учет таких доходов и определять налогооблагаемую базу отдельно по каждой из ставок.

Налоговые вычеты

При расчете НДФЛ предприниматель имеет право использовать все полагающиеся ему виды налоговых вычетов: стандартные, имущественные, социальные, инвестиционные и т.д. Для того чтобы учесть такие вычеты при расчете налога, их придется подтвердить необходимыми документами.

Но важнейшее значение для обычного ИП на общем режиме имеет профессиональный вычет: он позволяет учесть при расчете налога все произведенные в процессе ведения бизнеса расходы. А вот здесь не все так просто:

- ИП может уменьшить полученный доход на все произведенные в процессе предпринимательской деятельности расходы при условии, что они экономически обоснованы и подтверждены документами – то есть стандартные требования подтверждения расходов и здесь никто не отменял;

- ИП может уменьшить полученный доход на 20% (принять расходы, равные 20% от суммы доходов), если не может документами подтвердить свои расходы.

Что получается? Получается, что если у вас расходы очень большие, то без подтверждающих документов учесть их при расчете налога вы не сможете, поэтому максимально собирайте все подтверждающие бумажки.

Если у вас расходы небольшие, то нет смысла заморачиваться с их подтверждением – вы сможете вычесть 20% от суммы дохода. Ну и, логичный вывод, что если у вас расходы совсем маленькие, то выгоднее использовать именно второй вариант расчета профессионального вычета в виде 20% от доходов.

Авансовые платежи

ИП на общем режиме в течение года должен платить авансовые платежи. Всего их три:

- За 1 полугодие – перечисляется до 15 июля;

- За 3 квартал – перечисляется до 15 октября;

- За 4 квартал – уплачивается до 15 января.

Важно! Авансовые платежи по НДФЛ для ИП считает не сам предприниматель, а налоговая! Налоговики делают расчет либо на основании предоставленных ИП сведений о предполагаемом доходе, либо на основании декларации за прошлый год. Налоговая присылает уведомление с расчетом – вы оплачиваете аванс по этому уведомлению.

Ставка НДФЛ для ИП

Основная стандартная ставка установлена в размере 13%. Ставка 30% установлена для случаев, когда ИП признается нерезидентом РФ.

Расчет налога НДФЛ по итогам года

На протяжении года ИП согласно полученным из налоговой уведомлениям уплачивает авансы. Затем после завершения года делает окончательный расчет, сдает декларацию и либо доплачивает налог, либо возвращает излишне перечисленную в течение года сумму.

Порядок действий в течение года

Ниже приведен порядок действий для только что зарегистрировавшегося ИП:

- Ведем деятельность и получаем первый доход;

- Исходя из первого дохода считаем предполагаемую сумму дохода за год (в расчете учитываем и доходы, и расходы, то есть, по сути, приблизительно считаем налогооблагаемую базу за год);

- Проставляем полученную цифру в 4-НДФЛ и сдаем эту декларацию в налоговую (срок сдачи – месяц + 5 дней от даты получения первого дохода);

- Налоговая получает нашу 4-НДФЛ, считает авансы по налогу и направляет нам уведомления;

- Платим в течение года авансы согласно этим уведомлениям;

- По окончании года заполняем декларацию 3-НДФЛ и делаем окончательный расчет.

Важно! Для ИП, которые работают не первый год и уже отчитывались перед налоговой декларацией 3-НДФЛ, первые три пункта из приведенного порядка действий выполнять, конечно же, не нужно. Налоговая сделает расчет авансов по информации из 3-НДФЛ за прошлый год.

Отчетность ИП по НДФЛ

Здесь важно отметить три вида отчетов, касающихся именно НДФЛ:

- КУДИР для ИП на ОСНО – ИП обязательно ведет книгу, где отражает все хозяйственные операции (напомним, что только при условии ведения КУДИР предприниматель освобождается от обязанности вести бухгалтерский учет);

- 4-НДФЛ – сведения о предполагаемом доходе (сдается, как мы уже сказали ранее, предпринимателями, которые либо только зарегистрировались как ИП, либо перешли на ОСНО с других режимов);

Важно! 4-НДФЛ подается один раз. Но, в принципе, может быть такая ситуация, что надо подать корректировочную декларацию. Такая необходимость возникает в случае резкого изменения условия бизнеса, из-за которых предполагаемый доход изменяется в большую или меньшую сторону более чем на 50%.

Если ваш предполагаемый доход сильно возрос, то сдавать заново 4-НДФЛ необязательно – все, что вы не заплатите авансами, вы заплатите при окончательном расчете по итогам года. А вот при резком снижении дохода 4-НФДЛ все-таки лучше подать – это выгодно именно ИП. На основании новой информации налоговики пересчитают авансы, и вы их в течение года уже не будете переплачивать.

- 3-НДФЛ — сама декларация по НДФЛ сдается один раз по результатам прошедшего года до 30 апреля уже следующего года.

Ну вот и все основные моменты, касающиеся уплаты предпринимателями НДФЛ. Отмечу, что ИП при сдаче декларации должен также учесть и доходы, которые он получил просто как физлицо.

Прочитайте статьи: Об НДФЛ для физлиц, не являющихся ИП, а также о заполнении индивидуальным предпринимателям декларации о предполагаемом доходе по форме 4-НДФЛ и декларации по итогам работы 3-НДФЛ.

Отчетность по НДФЛ для ИП в 2021 году

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2021 год подлежит представлению в налоговый орган до 30 апреля 2021 года

Декларация 3-НДФЛ за 2021 год подлежит представлению в налоговый орган до 2 мая 2022 года

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

Более подробно про декларацию 3-НФДЛ.

Тема: ИП на ОСНО. Расчет всех налогов на примере.

Быстрый переход Бухучет и Налогообложение Вверх

Порядок исчисления и уплаты НДФЛ для индивидуальных предпринимателей, также как и для физических лиц, работающих по найму, регулируется нормами главы 23 «Налог на доходы физических лиц». Особенности расчета НДФЛ ИП на ОСНО, сроки, порядок уплаты налога и авансовых платежей по нему рассматриваются в статье 227 НК РФ.

Доходы как объекты налогообложения

Объектом налогообложения по НДФЛ является доход, который получен предпринимателем в результате осуществления предпринимательской деятельности. В доходы включаются:

— поступления от реализации;

— стоимость безвозмездно полученного имущества (например, излишки товара при инвентаризации).

Датой получения дохода считается:

— день выплаты дохода, поступления дохода на счет ИП в банке или на счета других лиц по поручению ИП;

— день передачи доходов в натуральной форме.

Если ИП получен аванс в счет предстоящей реализации, то он включается в доходы в день поступления на счет.

Налоговые вычеты по НДФЛ для предпринимателя

Индивидуальные предприниматели имеют право при определении налоговой базы уменьшить ее на налоговые вычеты: стандартные, социальные, имущественные, профессиональные. Порядок применения первых трех групп вычетов аналогичен использованию их при расчете НДФЛ физических лиц, работающих по найму.

Специфическим вычетом для ИП является профессиональный налоговый вычет, который представляет собой сумму фактически произведенных предпринимателем расходов, которые должны быть документально подтверждены и непосредственно связаны с извлечением доходов (п.1 ст.221 НК РФ).

Расходы ИП определяются в порядке, аналогичным таковому для организаций (ст. 252 НК РФ). Т.е. для ИП и организаций на ОСНО состав расходов одинаков. Если документальное подтверждение расходов отсутствует, то ИП имеет право использовать профессиональный вычет в размере 20% доходов.

Рассчитываем налог

После того, как по итогам налогового периода рассчитана величина полученных доходов и суммы налоговых вычетов (в том числе расходов), определяется разница между ними.

Доходы ИП, полученные от предпринимательской деятельности и уменьшенные на величину налоговых вычетов, подлежат налогообложению по ставке 13%.

Если сумма вычетов будет больше суммы полученных доходов, то для данного налогового периода налоговая база будет равна нулю, соответственно и НДФЛ также равен нулю. Однако для ИП отсутствует возможность переноса убытка (разницы между вычетами и доходами) на следующий налоговый период, если иное не предусмотрено главой 23 НК РФ.

Пример

Рассмотрим пример расчета НДФЛ ИП на ОСНО. Доходы ИП Горелкина, поступившие в виде выручки от продажи товаров на его расчетный счет, за 2011 год составили 600 000 руб. (без НДС). ИП Горелкин имеет двоих детей 7 лет и 10 лет. За 2012 год у предпринимателя имеются документально подтвержденные расходы на: приобретение товаров 100 000 руб., оплата труда работников 100 000 руб., страховые взносы на работников 30 000 руб., расходы на амортизацию торгового оборудования 20 000 руб., расходы на оплату услуг банка 10 000 руб., расходы на аренду 30 000 руб.

Стандартные налоговые вычеты на детей составят: 2 * 1400 руб. = 2 800 руб.

Профессиональный налоговый вычет:

Книга доходов и расходов для ИП на ОСНО

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.