- Фиксированные средства, уплачиваемые ПФР и распределяемые затем на пенсионное (подавляющая доля) и медицинское страхование. Величина платы пересматривается и утверждается правительственными указами ежегодно.

- Сбор, начисляемый по 1-процентной ставке от суммы, превышающей 300 000 рублей годовой доходности бизнеса, адресуется только пенсиям.

До 01.01.2021 г. значение фиксированных платежей в ПФР подчинялось норме МРОТ – показателя, утверждаемого каждый год на правительственном уровне и равняющемуся минимальному месячному вознаграждению за труд.

Уплата 1% с доходов более 300000 рублей

Главная → Бухгалтерские консультации → Индивидуальные предприниматели Актуально на: 30 ноября 2016 г. О взносах ИП за себя за 2017 год и за 2021 год читайте в отдельных материалах. Обязан ли ИП платить в Пенсионный фонд фиксированные взносы в 2016 году? Да, по общему правилу каждый ИП ежегодно должен уплачивать фиксированные взносы в ПФР и ФФОМС за себя.

Внимание Их сумма определяется исходя из МРОТ, установленного на начало года (ч. 1.1, ч. 1.2 ст. 14 Закона от 24.07.2009 № 212-ФЗ). Но если доход предпринимателя за 2016 год превысит 300 000 руб. за год, то кроме указанных сумм он должен уплатить дополнительную сумму в Пенсионный фонд. Речь идет о страховых взносах ИП в размере 1% от доходов, свыше 300000 рублей (п.

2 ч. 1.1 ст. 14 Закона от 24.07.2009 № 212-ФЗ).

Налог свыше 300000 ☎ для ип в 2021 году с копейками или без

Важно Актуальные КБК для ИП вы найдете в нашей статье. Сколько ИП должен платить в Пенсионный фонд в 2017 году Если в 2016 году именно Пенсионный фонд для ИП и организаций был администратором в части начисления и уплаты взносов, то с 2017 года соответствующие функции контроля перекладываются на ФНС.

При этом индивидуальные предприниматели страховые взносы должны будут рассчитывать в том же порядке, который действует и сейчас, и 1%-ные взносы не отменены (пп. 1 п. 1 ст. 430 НК РФ в ред., действ. с 01.01.2017). О размере фиксированных взносов за 2017 год вы можете почитать в отдельном материале.

Подписывайтесь на наш канал в Яндекс.

Пфр-взносы ип с доходов более 300000

Инфо Предприниматели, применяющие упрощенную систему налогообложения доходы 6% также уплачивают в бюджет налог ПФР с суммы превышения. Например, ИП, не имеющий работников, получил доход 900000 руб. в год. На пенсионное страхование он должен заплатить 6000 рублей: (900000 руб.

— 300000 руб.) х 1%/100%.

УСН доходы минус расходы, 1 % свыше 300000 руб. в 2017, 2021 году Налогоплательщики — ИП, применяющие систему доходы минус расходы, рассчитывают взносы с суммы превышения доходов, не уменьшая их на расходы. ИП на ЕНВД, 1% с суммы свыше 300000 рублей ИП, работающие на ЕНВД, расчет 1% осуществляют исходя из базовой доходности. Вмененный доход за год можно посмотреть в налоговых декларациях ЕНВД за каждый квартал.

Следует отметить, что индивидуальные предприниматели обязаны вести книгу учета доходов и расходов индивидуального предпринимателя, применяющего патентную систему налогообложения, ст.

Ип на енвд как рассчитать взносы с доходов свыше 300000

- ЕНВД. В качестве базы для расчета используется вмененный доход (ст. 346.29 НК РФ).

- ПСН. Расчет ведется с потенциально возможного дохода, на который вы приобретали патент (ст. 346.47 НК РФ). Его фактический уровень не имеет значения. Скажем, если потенциальный доход установлен на отметке 1 млн руб., а фактически получено 1,2 млн руб., то в ПФР необходимо будет перечислить за 2016 год 26 545 + 1% х (1 000 000 – 300 000), или 33 545 руб.

Если деятельность ведется по нескольким режимам налогообложения, то и доходы по ним необходимо суммировать для подсчета суммы страховых взносов.

Если доход не превышает 300 000 руб. или вообще отсутствует, это не избавляет от обязанности оплачивать фиксированные взносы. Сроки и лимиты выплат На сумму страхового взноса, оплачиваемого в Пенсионный фонд, законодательством установлен лимит – 212 360 руб. в 2021 году.

Страховые взносы ип с доходом свыше 300000 рублей

НК РФ) Совмещение режимов Сумма доходов по деятельности по всем применяемым режимам (п. 6 ч. 8 ст. 14 Закона от 24.07.2009 № 212-ФЗ) Если сумма дохода за год оказалась более 300 000 руб., то взнос в ПФР (1%) для ИП считается по формуле: Вместе с тем Закон 212-ФЗ предусматривает максимальную сумму пенсионных взносов для ИП. В 2016 году она составляет 154851,84 руб.

И если ваши 1%-ные взносы, рассчитанные по выше указанной формуле, превысят 135495,36 руб. (максимальный предел за минусом фиксированных взносов, рассчитанных исходя из МРОТ, которые платят все ИП независимо от размера полученного дохода), то 1% в Пенсионный фонд для ИП по окончании года составит 135495,36 руб. и именно столько надо будет уплатить в бюджет ПФР. Как ИП заплатить взносы в ПФР Уплата ИП 1 процента взносов в ПФР должна быть осуществлена не позднее 1 апреля года, следующего за истекшим (ч.

2 ст.

1 процент с дохода свыше 300 000 рублей у ип вычитается?

За неполный месяц деятельности на патенте, соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, дату снятия с учета в налоговых органах адвоката, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, медиатора, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, включительно. Пример №2: ИП без работников в г. Санкт-Петербург сдает нежилое помещение в аренду площадью 320 метров в периоды с апреля по июнь 2017 г. включительно, и применяет патентную систему налогообложения в этот же период. Потенциально возможный доход в 2017 г. — 2300000 руб.

Страховые взносы свыше 300000 для ип на псн

Закона Санкт-Петербурга о применении патентной системы налогообложения. Расчет 1 % c доходов, свыше 300000 рублей: (2300000/12 мес. Х 3 мес. — 300000) х 1%/100%=2750 руб. — 1 процент на пенсионное страхование с доходов, превышающих 300000 рублей.

В тех случаях, когда предприниматели имеют доходы по другим системам налогообложения, применяемым ими, то облагаемые доходы суммируются. При этом сумма страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование, установленного пунктом 2 статьи 425 НК РФ, не более 187200 руб.

Взносы ип в пфр с доходов свыше 300000 руб. в 2021 году

В обеих системах принципы определения налоговой базы (по НДФЛ и единому налогу) идентичны, но отличаются для страховых сборов. ЕНВД Для «вменёнки» действуют несколько иные правила. Здесь 1-процентная ставка применяется с превышения не над 300-рублёвым фактическим, а вменённым доходом.

Напомним, что этот показатель определяется по отдельной формуле, в которой присутствует базовая доходность, физический показатель и коэффициенты корректировки. Какие фиксированные платежи ждут ип в 2021 году? Эта сумма распределяется так: в Пенсионный фонд — 26 545 рублей; в Фонд медицинского страхования — 5840 руб. Но это еще не всё. Если годовой доход превысил 300 000 рублей, надо заплатить 1 % с этой суммы.

Хорошая новость в том, что взносами можно погасить налог ИП. В некоторых случаях полностью. Об этом дальше.

Если ИП применяет упрощенку с 6% по доходам или ЕНВД, при этом не нанимая сотрудников, он может уменьшить налогооблагаемую базу на сумму выплаченных за себя страховых взносов. В Письме Минфина РФ № 03-11-09/43709 разъяснено, что 1% от дохода выше 300 000 руб. тоже может быть учтен в данном случае в качестве фиксированного платежа. При этом ограничение в 50% от суммы налога не действует, вычет производится полностью.

Чем выше доходы индивидуального предпринимателя, тем значительнее его налоговое бремя и размер страховых взносов. Если за сотрудников производятся выплаты, полностью зависящие от уровня отчислений в их пользу, то за себя предприниматель уплачивает фиксированную часть, растущую с каждым годом, и 1% сверху с доходов, превышающих установленную планку в 300 000 руб. Внедряя такую систему, государство старалось сократить финансовую нагрузку на ИП.

Как определить доход свыше 300000 для ип

НК РФ) ЕСХН Доходы, учитываемые для целей ЕСХН (п. 1 ст. 346.5 НК РФ) Патентная система налогообложения Потенциально возможный к получению доход, определяемый региональными властями (ст. 346.47, 346.51 НК РФ) Совмещение режимов Сумма доходов по деятельности по всем применяемым режимам (п. 6 ч. 8 ст.

14 Закона от 24.07.2009 № 212-ФЗ) Если сумма дохода за год оказалась более 300 000 руб., то взнос в ПФР (1%) для ИП считается по формуле: Вместе с тем Закон 212-ФЗ предусматривает максимальную сумму пенсионных взносов для ИП. В 2016 году она составляет 154851,84 руб. Пфр-взносы ип с доходов более 300000 Закона Санкт-Петербурга о применении патентной системы налогообложения. Расчет 1 % c доходов, свыше 300000 рублей: (2300000/12 мес.

Источник: 02zakon.ru

ФНС объяснила, как ИП могут уменьшать налоги при УСН и ПСН на страховые взносы в размере 1%

ФНС предупредила индивидуальных предпринимателей об изменении правил уменьшения налога (авансовых платежей) по УСН (с объектом «доходы») и ПСН на фиксированные страховые взносы за 2023 год.

Также для уменьшения налога (авансовых платежей) по УСН (с объектом «доходы») или ПСН теперь не требуется представлять заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, а также иметь переплату на КБК ЕНП или КБК страховых взносов.

Новое правило уменьшения налогов по УСН и ПСН распространяются на правоотношения, возникшие с 1 января 2023 года.

Кроме того, страховые взносы в размере 1% с доходов, превышающих 300 000 рублей, за 2023 год, срок уплаты которых приходится на 1 июля 2024 года, могут быть учтены в счет уменьшения единого налога как в 2023 году, так и в 2024 году.

Например, ИП при исчислении налога (авансовых платежей) по УСН или ПСН за периоды 2023 года может уменьшить суммы к уплате, в том числе на страховые взносы за 2023 год в размере 1% с доходов, превышающих 300 000 рублей, уплата которых должна быть осуществлена до 1 июля 2024 года.

В этом случае сумма страховых взносов, на которую ИП уменьшил единый налог в течение 2023 года, не может быть повторно учтена при уменьшении налога в 2024 году.

В решениях «1С:Предприятие» необходимые изменения, связанные с разъяснениями ФНС об уменьшении УСН на страховые взносы по факту начисления (в соответствии с Федеральным законом от 31.07.2023 № 389-ФЗ), будут поддержаны. О сроках можно узнать в «Мониторинге законодательства».

Если бухгалтерия — то в 1С, если бухгалтерские новости — то на БУХ.1С, если следить за новостями в телефоне — то в нашем Telegram-канале .

Источник: buh.ru

Как пересчитать и вернуть 1% страховых взносов с дохода свыше 300 000 руб.

Разберем подробную инструкцию с образцами, в которой описано, как предпринимателям на системе налогообложения «Доходы минус расходы» можно вернули переплаченные взносы.

Что произошло

ФНС пришла к выводу о том, что предприниматели на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 тыс. руб. не со всех доходов, а только с разницы между доходами и расходами. Информация об этом представлена в письме от 01.09.2020 № БС-4-11/14090. Но, в то же время, в Налоговый кодекс поправка не внесена и не все налоговые инспекции работают согласно новому правилу. В связи с этим ранее мы эту новость не публиковали, однако сейчас уже можно отметить следующее:

- 1% за 2020 год можно платить с разницы между доходами и расходами.

- взносы за 2019 год большинству начислят с разницы, и для этого не нужно будет обращаться в суд, но в отдельных случаях потребуется написать письмо в налоговую.

- взносы за 2 предыдущих года также можно пересчитать и вернуть.

За какой период взносы можно пересчитать

Вернуть или зачесть можно те взносы, с момента уплаты которых прошло не больше трех лет (п. 7 ст. 78 НК). Так, в январе 2021 г. вы имеете право вернуть денежные средства, которые были перечислены с 1 января 2018 г. Если вы платили взносы своевременно, это суммы за 2017—2019 гг.

Взносы за 2020 год налоговая пока не начислила, взносы за 2019 год большинство налоговых начислили уже по новым правилам. Однако, взносы за предыдущие годы автоматически не были пересчитаны. В связи с этим, чтобы их вернуть, необходимо пересчитать взносы самостоятельно и написать соответствующее письмо в налоговую инспекцию. Разберем алгоритм действий.

1. Проверьте начисления за 2019 год

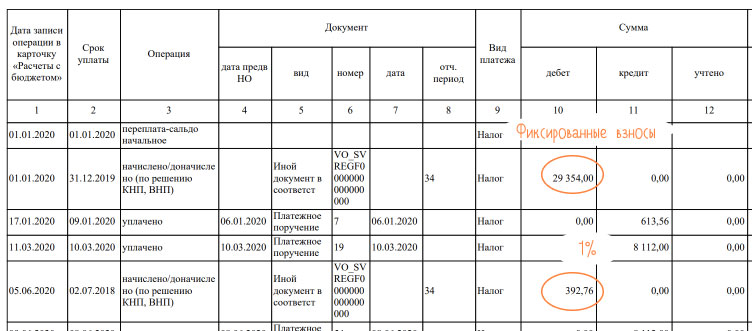

Есть вероятность, что ваша налоговая не побеспокоилась о пересчёте 1%, возможно она будет оспаривать ваше решение. Но в любом случае сначала нужно сделать сверку. Для этого запросите в Эльбе «Выписку операций по расчёту с бюджетом за 2020 год».

В выписке найдите таблицу с названием «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда», далее начисление по взносам за 2019 год. Первая таблица это фиксированная часть взносов, вторая за 1%.

По сумме станет ясно, начислили вам взносы со всех доходов или с разницы между доходами и расходами. Проверить можно, сверив с суммой в задаче по взносам за 2019 год в Эльбе, в ней взносы указаны с учетом всех доходов, таким образом, начисление в выписке должно быть меньше.

Если сумма меньше, поздравляем, у вас должна появиться переплата, которую вы сможете вернуть или зачесть. Подробнее об этом в 3 пункте.

Если сумма равна той, которая рассчитана в Эльбе, необходимо пересчитывать взносы самостоятельно, дополнительно пересчитайте за 2017-2018 годы.

2. Пересчитайте взносы

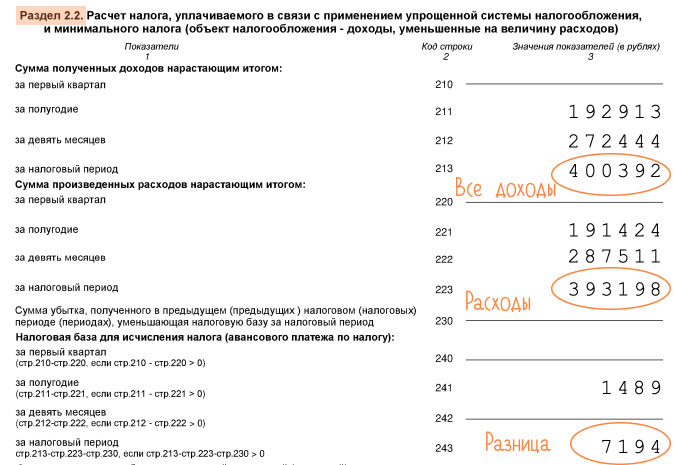

Быстрее и удобнее всего при пересчёте пользоваться сведениями из деклараций, на них же ориентируется и налоговая. Отправленные налоговые декларации в Эльбе можно найти в разделе Отчётность → Отправленные отчёты. Доходы и расходы будут в Разделе 2.2.

После расчета сравните результаты с фактически перечисленными суммами, разница это и есть ваша переплата. Конечно, если у вас нет никаких задолженностей.

3. Примите решение о написании заявления на возврат

На переплату можно уменьшить 1% за 2020, 2021 и последующие годы. Этот вариант самый простой, так как нет необходимости подавать заявление, в следующий раз вы просто заплатите меньше. Если вы хотите зачесть переплату в счёт пени или штрафов по 1% уже придётся подавать заявление. Не предусмотрена возможность направить переплату на другие взносы, допустим, на медицинское страхование.

Также переплату можно вернуть, для этого заявление подают обязательно. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, ссылаясь на которую вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Отметьте код налогового периода, за который сумма была излишне уплачена, — ГД.00.2017, ГД.00.2018 или ГД.00.2019.

Если необходимо вернуть или зачесть переплату за несколько периодов, подавайте несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, на который должна быть перечислена сумма. Срок возврата переплаты налоговой инспекцией равен одному месяцу.

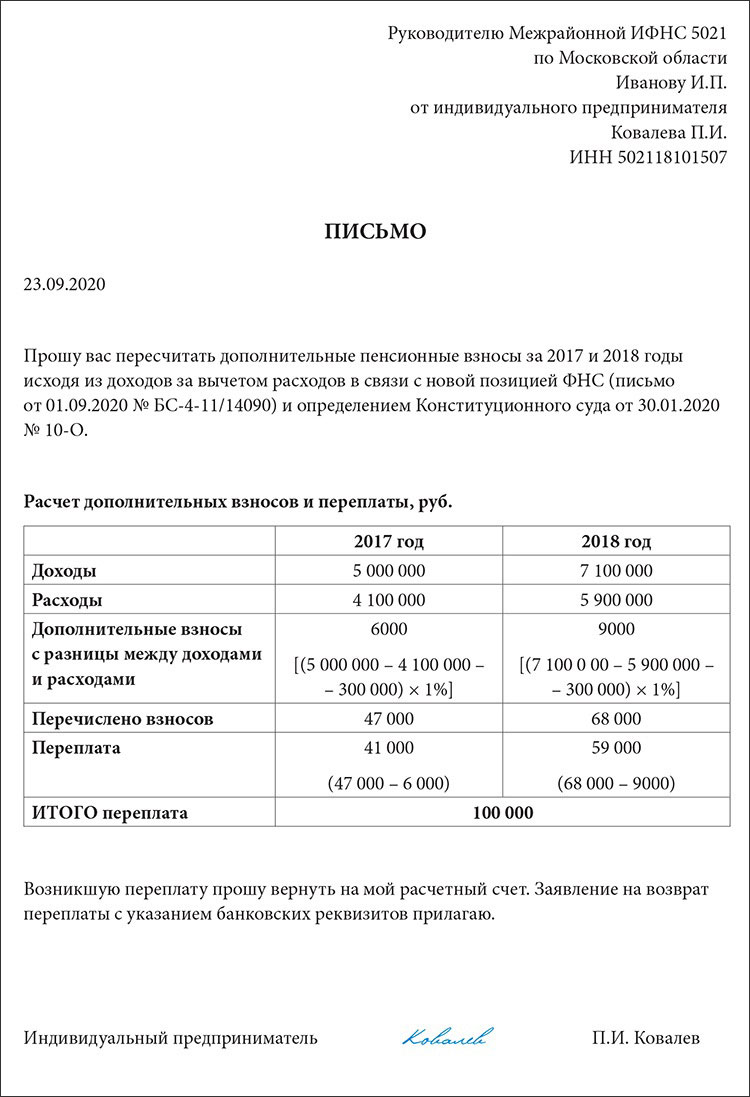

Как для зачёта, так и для возврата взносов, которые не были пересчитаны, дополнительно приложите к заявлению письмо с просьбой об этом. За периоды до 2019 г. сотрудники налоговой не делают этого в автоматическом режиме. Письмо может выглядеть следующим образом:

Подведем итог: для зачёта переплаты в счёт тех же взносов в налоговую инспекцию нужно направить только письмо, а для возврата заявление на возврат и письмо. Оформить это можно в бумажном виде либо через личный кабинет налогоплательщика.

Если вам отказали в пересчете взносов и возврате разницы, подайте жалобу в УФНС. В жалобе укажите источник переплаты, и представьте новый расчет взносов. При этом необходимо сослаться на письмо Федеральной налоговой службы и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Пересчёт в Эльбе

Расчёт взносов в Эльбе изменится лишь для 2021 года. Объясним, почему не изменен порядок пересчета за прошлые годы. Несмотря на то, что практика пересчёта и возвратов положительная, до сих пор есть налоговые, которые рассчитывают взносы по старым правилам и остаются предприниматели, которые не желают оспаривать их решение. Если изменить расчёт, есть риск подставить таких предпринимателей под пени и штрафы. Остается надеяться, что в 2021 г. этот вопрос окончательно разрешится и мы сможем изменить расчёт.

Источник: pro126.ru