Получение прибыли – основная цель любого предпринимательства. Все бизнес-процессы, происходящие в организации, направлены на конечный итог – прибыльность, рентабельность, доходность. Это значит, что для них необходима определенная политика, выработанная организацией, которая включает в себя мероприятия по планированию, управлению и корректировке. Рассмотрим, для решения каких задач необходимо планировать будущую прибыль, а также проанализируем методы, действующие в экономической практике для этого процесса. Как проводится проверка расчета планируемой прибыли?

Значение учета потенциальной прибыли

- вопрос своевременного и достаточного снабжения сырьем, материалами, инструментами и другими средствами производства;

- возможность регулировки оплаты труда наемного персонала;

- тенденции взаимоотношений с контрагентами;

Вопрос: Организация производит мебель и имеет в собственности здание, в котором расположены производство и фирменный магазин. Около здания планируется установить скульптурную композицию с элементами, стилизованными под мебель. Цель — формирование запоминающегося облика магазина и привлечение покупателей. Можно ли учесть затраты на изготовление композиции в целях налога на прибыль?

Посмотреть ответ

СПРАВКА! На макроэкономическом уровне планирование прибыли позволяет оказывать влияние на экономику страны в целом.

Виды плановой прибыли

Плановая прибыль – это экономически обоснованный показатель, уровень которого призван обеспечивать в достаточном количестве все потребности и обязательства предприятия, а также динамику в его развитии.

Поскольку сама прибыль может быть классифицирована по разным основаниям, планируют ее также раздельно. Наиболее общепринятым является разделение по видам деятельности организации. Отдельно учитывается прибыль:

- от сбыта товаров (производимых на фирме или перепродаваемых);

- от оказания услуг, производства работ и других «нетоварных» продаж;

- от продажи или сдачи в аренду основных фондов организации;

- от реализации нематериальных активов (авторских, имущественных прав и др.);

- по внереализационным операциям.

В зависимости от того, какие доходы и расходы идут в учет, можно рассматривать (а следовательно, и планировать) такие виды прибыли:

- бухгалтерскую – представляет собой сумму выручки за вычетом издержек на производство, к которой прибавлены в случае доходов или вычтены в случае убытка средства на внереализационные операции;

- экономическую – полученный доход минус себестоимость;

- чистую – средства, остающиеся в распоряжении предприятия после всех положенных выплат, в том числе и налоговых.

ВАЖНО! При планировании прибыли не берутся в расчет акцизные платежи и налог на добавленную стоимость, потому что их отчисляют еще до того, как формируется сумма прибыли.

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Методы, применяемые для планирования прибыли

Экономическая практика выработала ряд подходов к осуществлению планирования будущей прибыли.

- Метод прямого счета. Является самым простым и достаточно эффективным способом установления потенциальных доходов на будущий период. Его целесообразно применять, если ассортимент производимой продукции относительно невелик, а цены на него и уровень сбыта достаточно стабильны. В таком случае можно относительно легко подсчитать разницу между затратами на себестоимость и потенциальной выручкой. Для этого применяется следующая формула: ПП = (Пр + Под + Пвр) – Н где:

- ПП – прогнозируемая прибыль организации;

- Пр – прибыль от реализационной деятельности;

- Под – прибыль о операционной деятельности;

- Пвр – прибыль от внереализационных операций (или убыток, тогда величина будет отрицательной);

- Н – налоги (акцизы и НДС).

Метод прямого счета достаточно точен и объективен, но может быть трудоемким в использовании при разнообразии продукции. С помощью этого способа можно планировать прибыль в зависимости от количества выпускаемой продукции и по объему продаж.

Денежное выражение товарного выпуска предусматривает учет себестоимости и сметы затрат на реализацию:

- ПVвып. – прибыль от объема выпущенных за определенный период товаров;

- ∑ц.р. – сумма, которую планируется выручить по ценам реализации;

- СС – полная себестоимость этого объема продукции.

Чтобы запланировать прибыль от реализованных товаров, нужно учесть актуальный уровень цен и себестоимость, а также стоимость продукции, оставшейся нераспроданной:

- ПVр – планируемая прибыль от объема реализации;

- ∑ц.в. – сумма планируемой выручки;

- СС – себестоимость;

- ∑о. – сумма, составляющая стоимость нереализованных остатков.

- норма прибыли на активы организации;

- норма прибыли на единицу проданного товара;

- норма прибыли на единицу собственного капитала и др.

Этот метод является достаточно точным и дает большие возможности в составлении прогнозов, но он актуален только тогда, когда производство стабильно и можно говорить о более-менее постоянном уровне цен.

- базовая рентабельность – этот параметр вычисляется сравнением прогнозируемой прибыли с полной себестоимостью за аналогичный период;

- исходя из предыдущего показателя, определяется объем продукции для производства в учетном периоде, а отсюда планируется прибыль на данный объем;

- многофакторный анализ: учет рыночной ситуации, ценовых колебаний, падения или роста спроса, изменения в технологии, качестве, сортах производимой продукции и др.

Источник: assistentus.ru

Планирование прибыли предприятия

Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

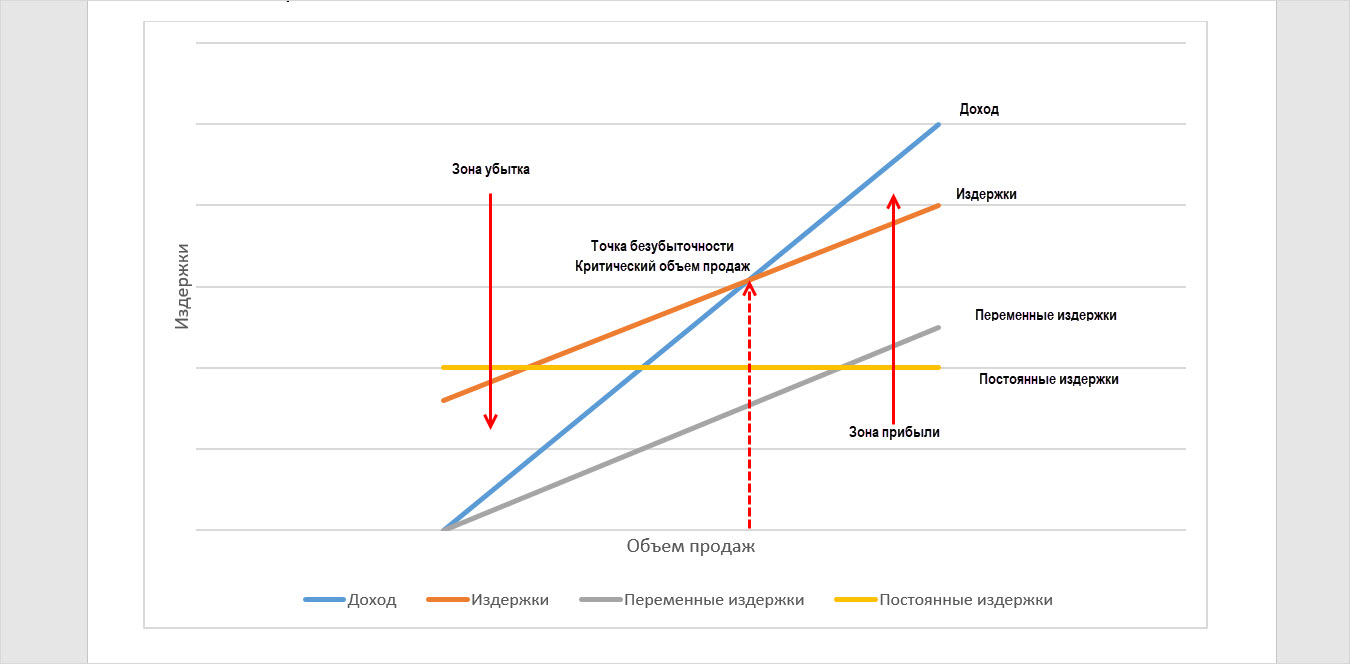

Метод взаимосвязи выручки, затрат и прибыли

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Консультация по планированию прибыли в 1С

Бесплатная консультация эксперта по учету чистой прибыли и автоматизации на базе 1С

Настроим учет чистой прибыли в 1С

Профессионально настроим 1С для корректного учета чистой прибыли и других финансовых результатов

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

Наиболее используемый метод планирования – метод прямого счета.

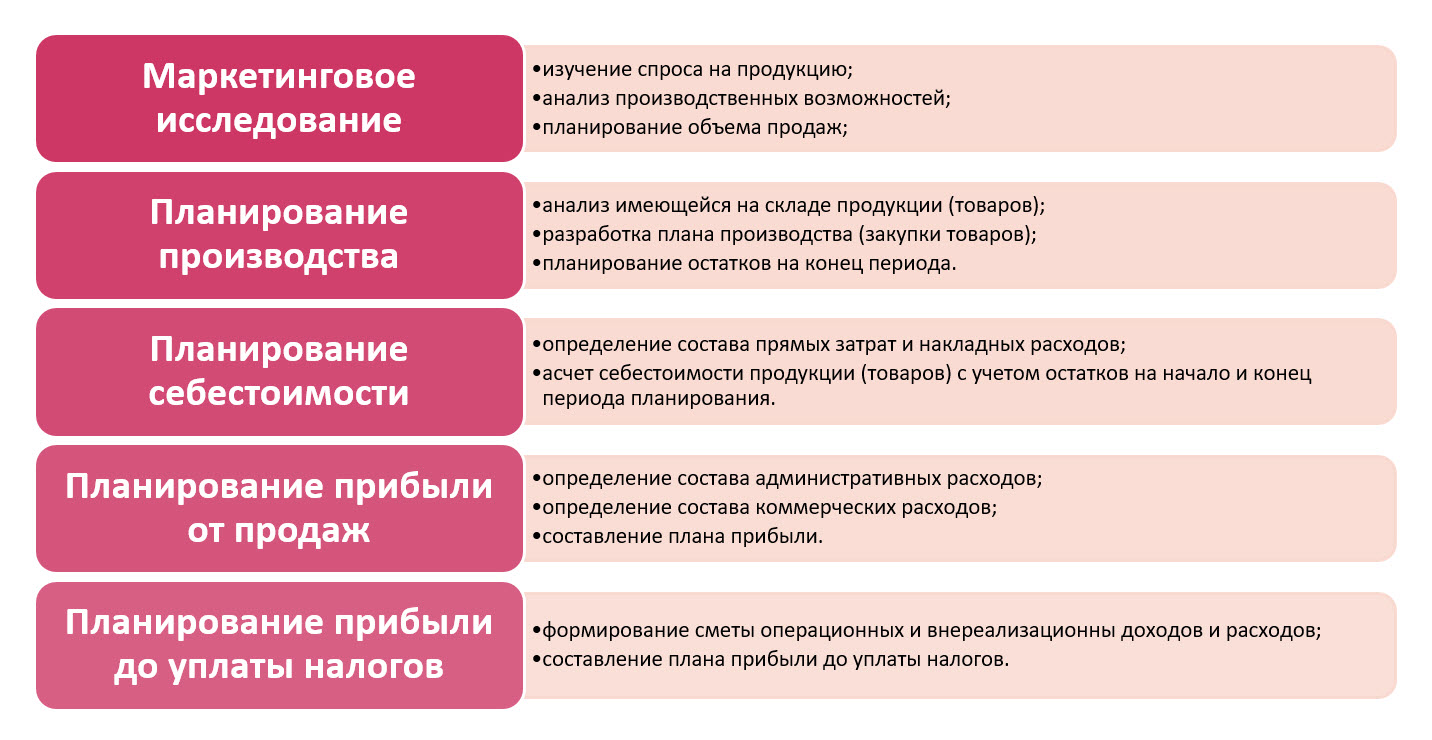

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)». Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

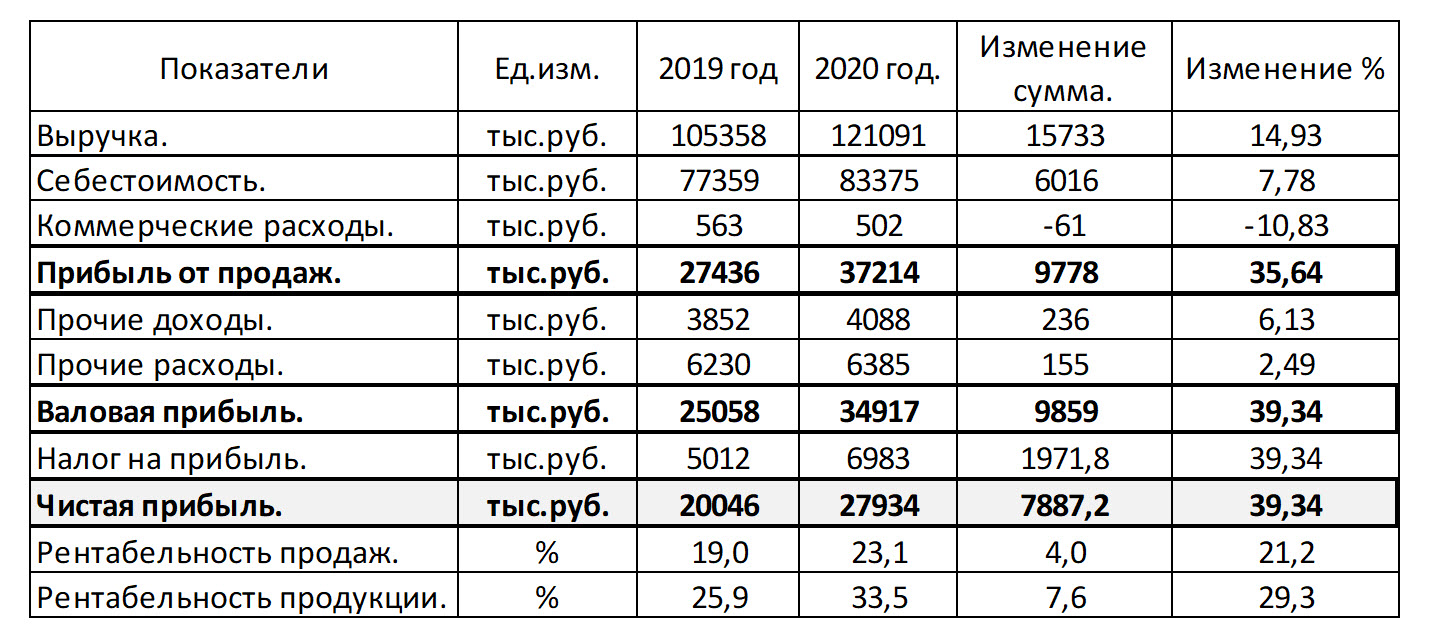

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

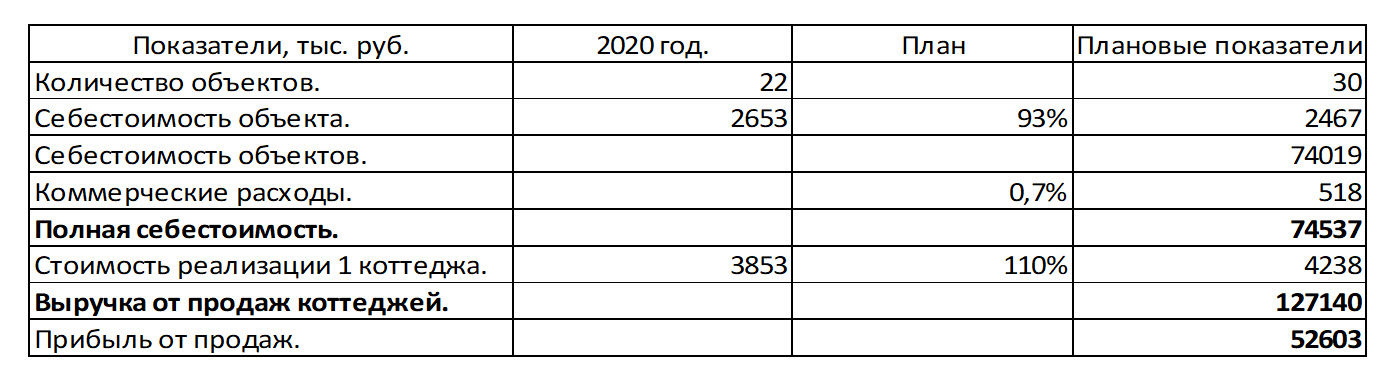

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

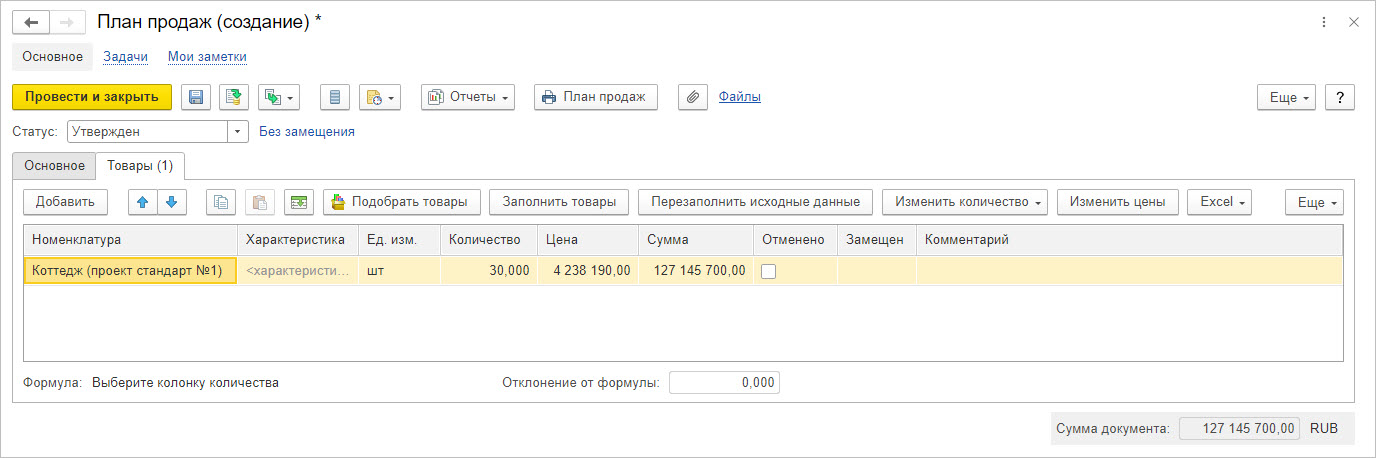

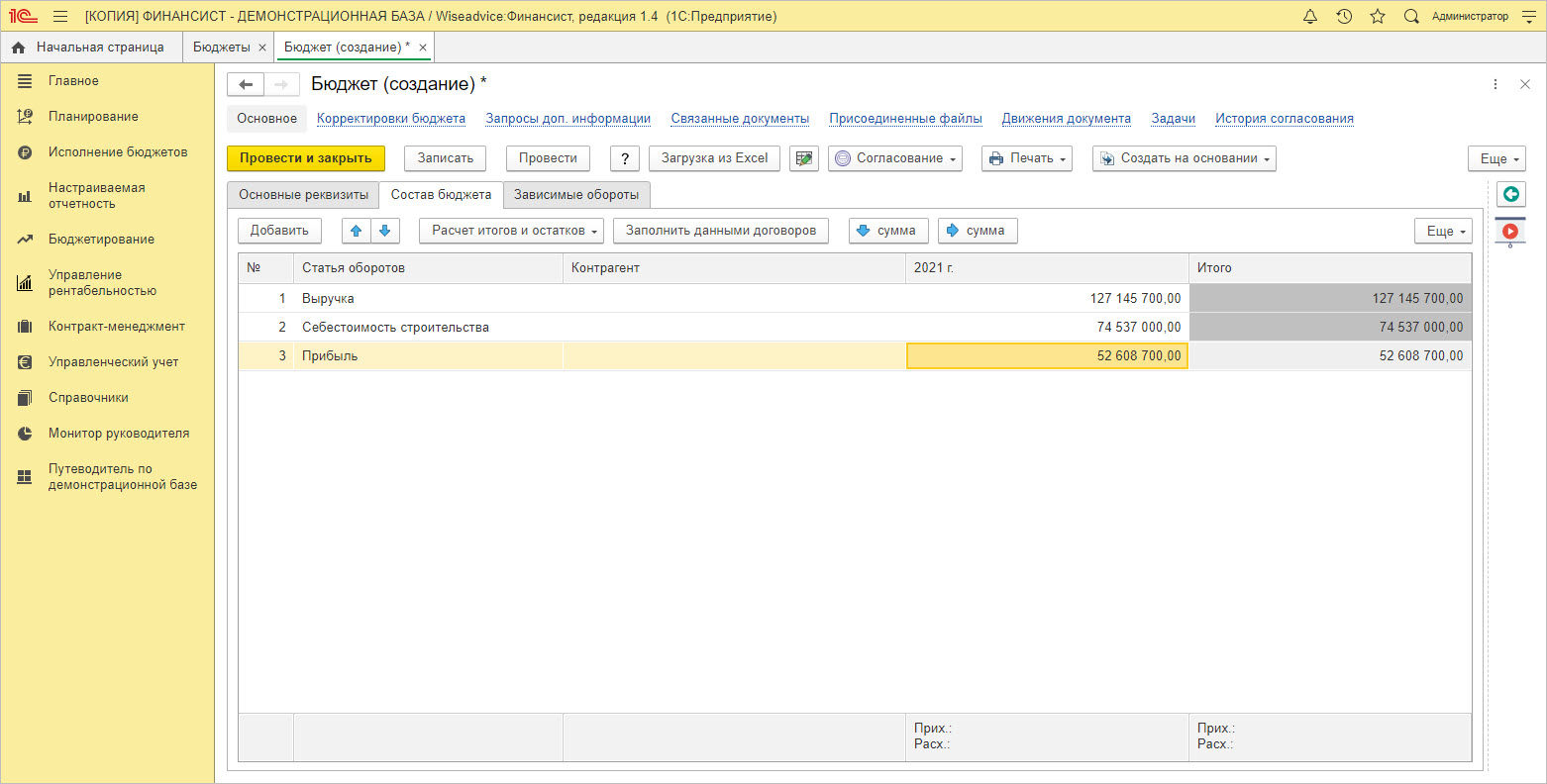

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

Планирование в 1С:ERP 2

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

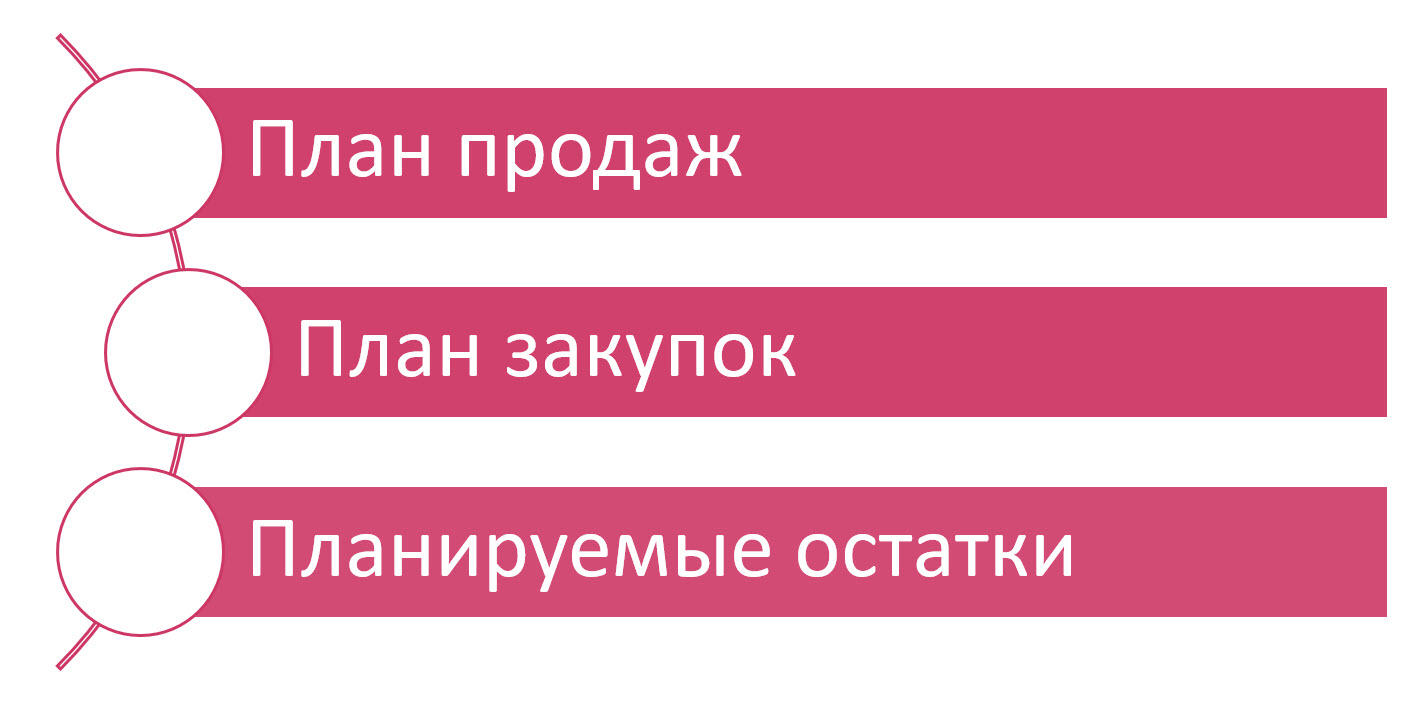

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» — «Бюджетирование и планирование».

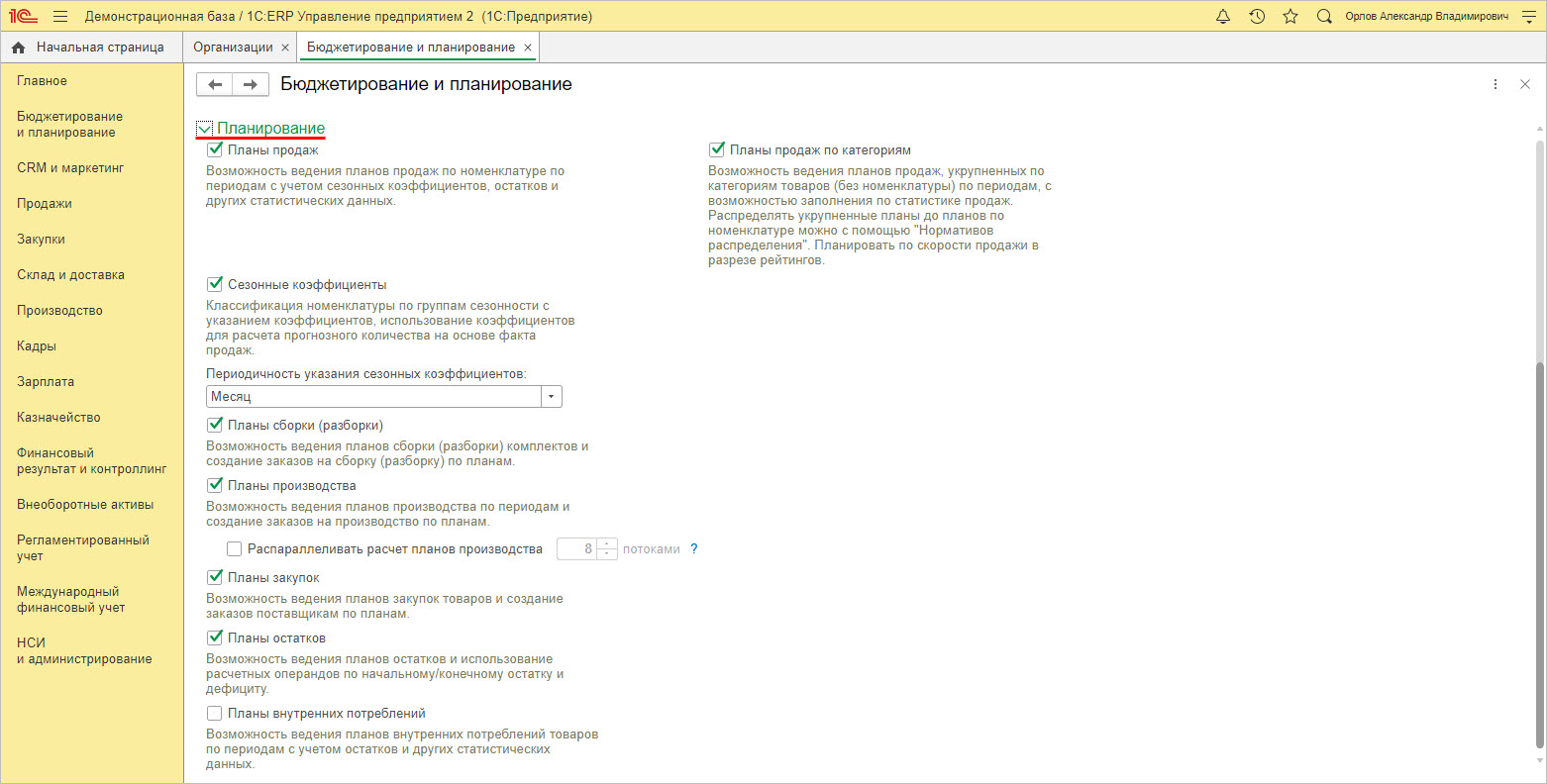

Для включения определенных видов планирования устанавливаются нужные галочки.

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

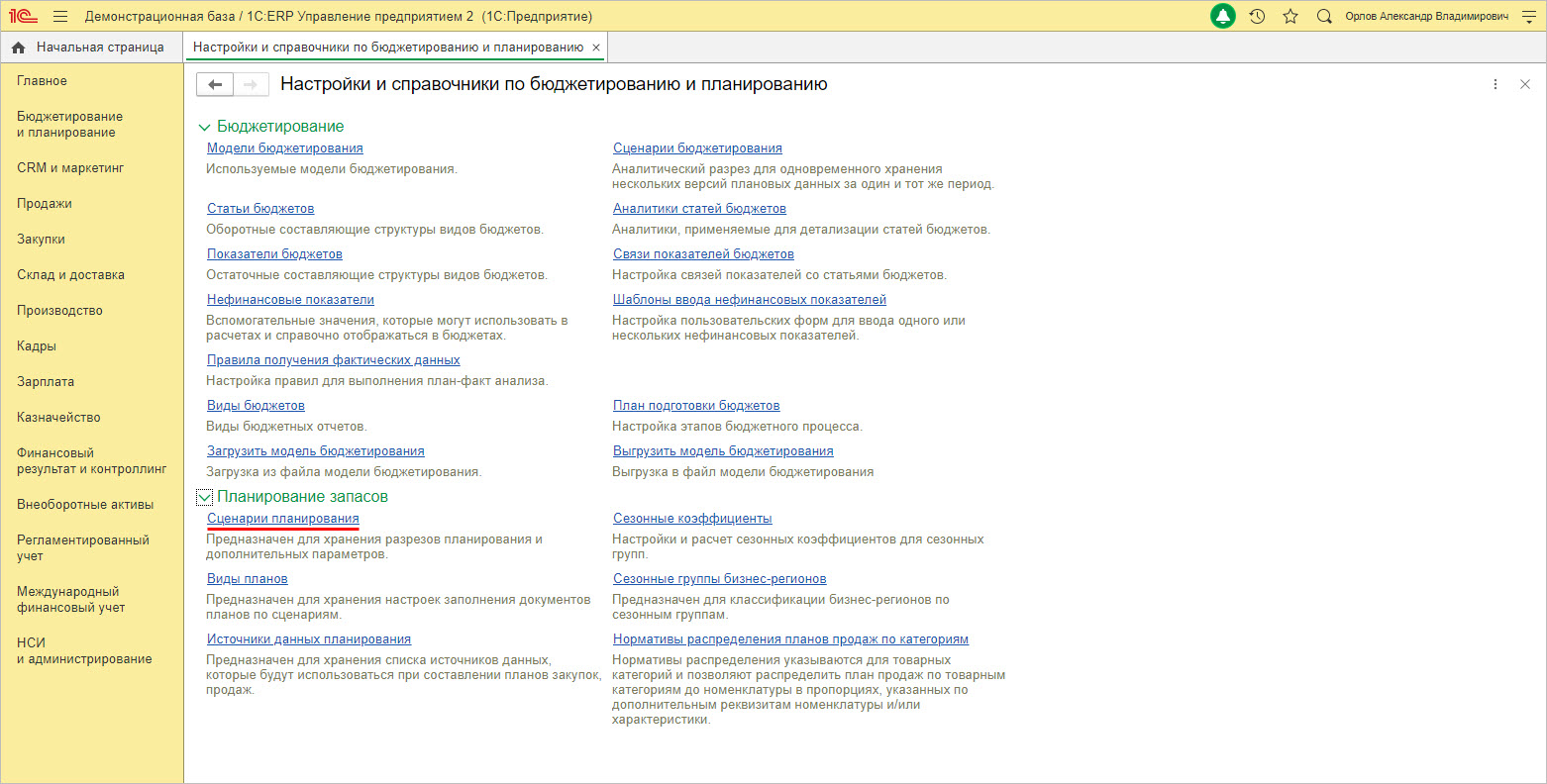

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

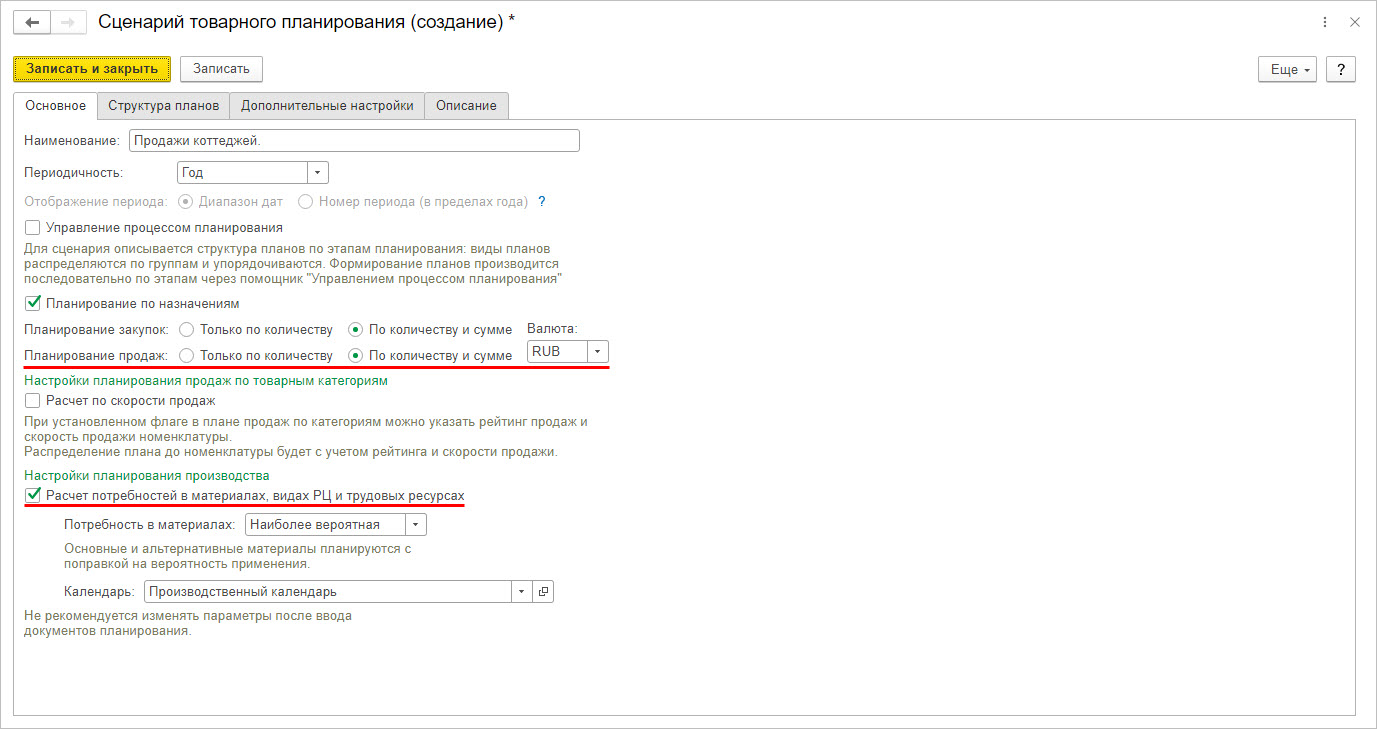

Пользователь задает сценарии планирования по одноименной гиперссылке.

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

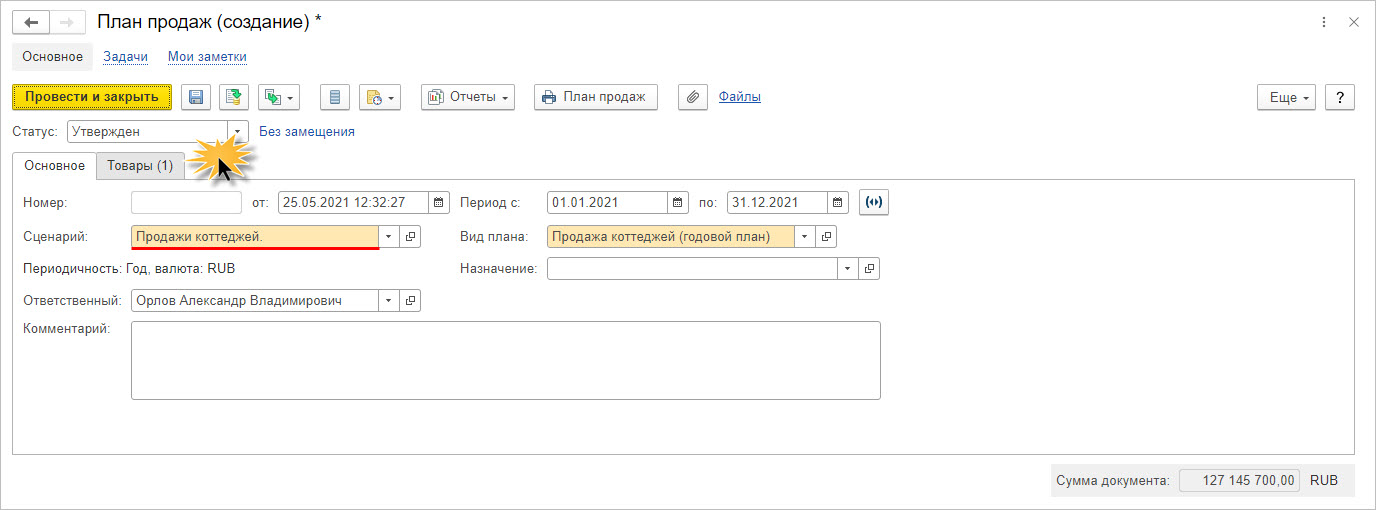

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

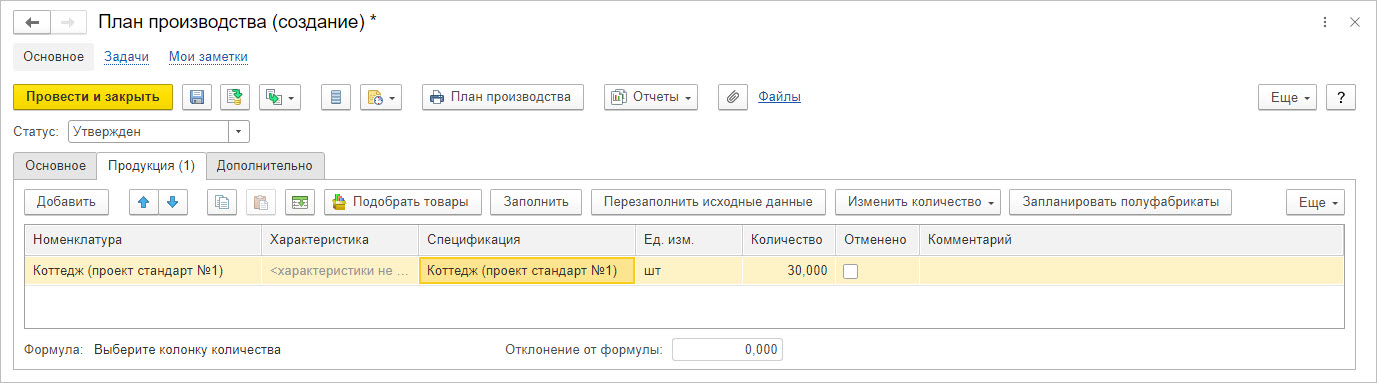

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

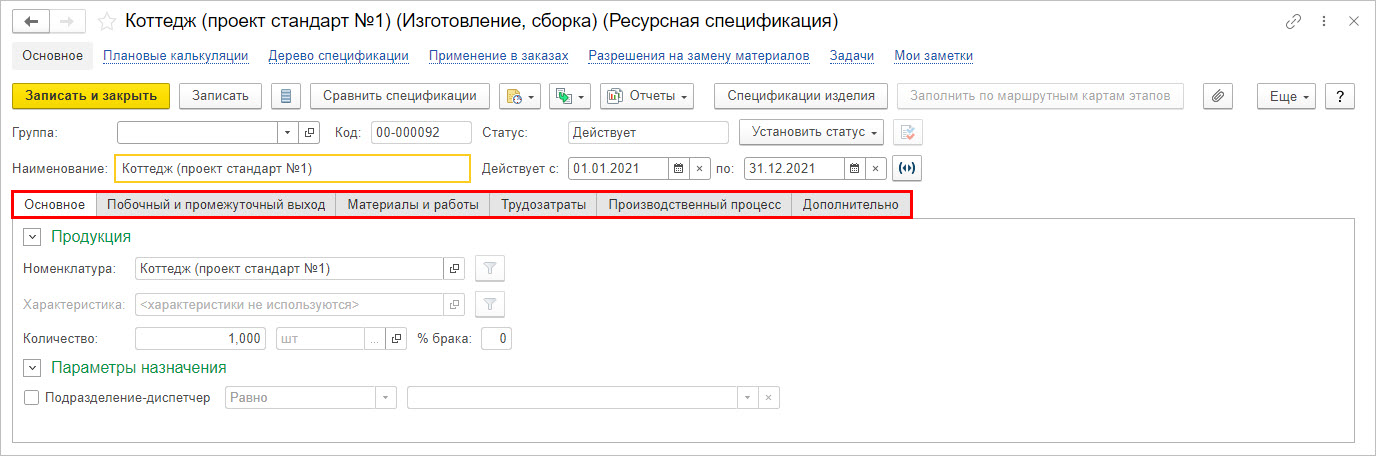

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» — «План производства».

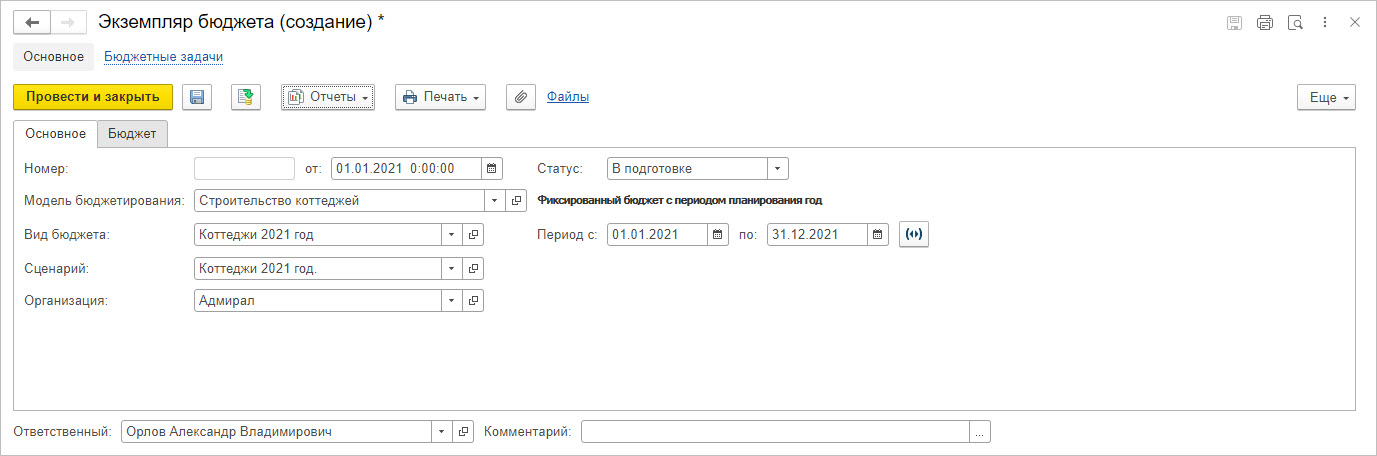

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

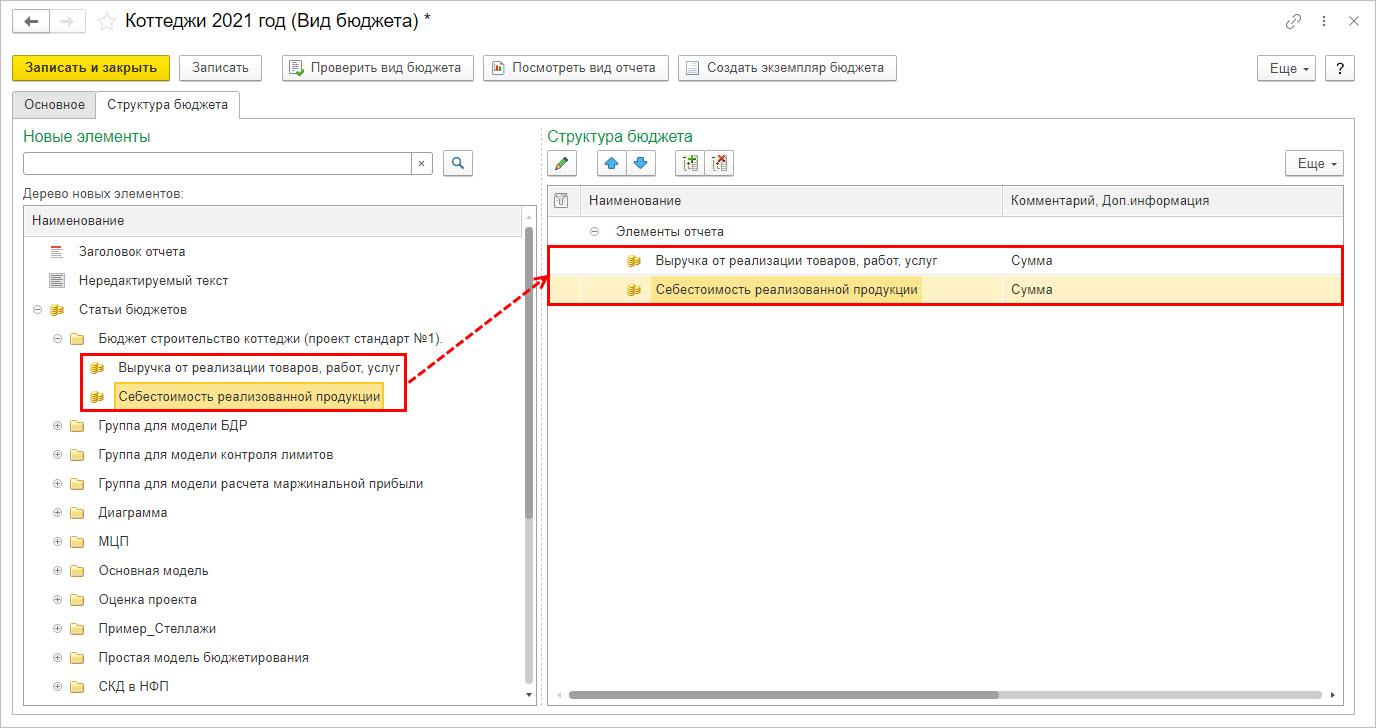

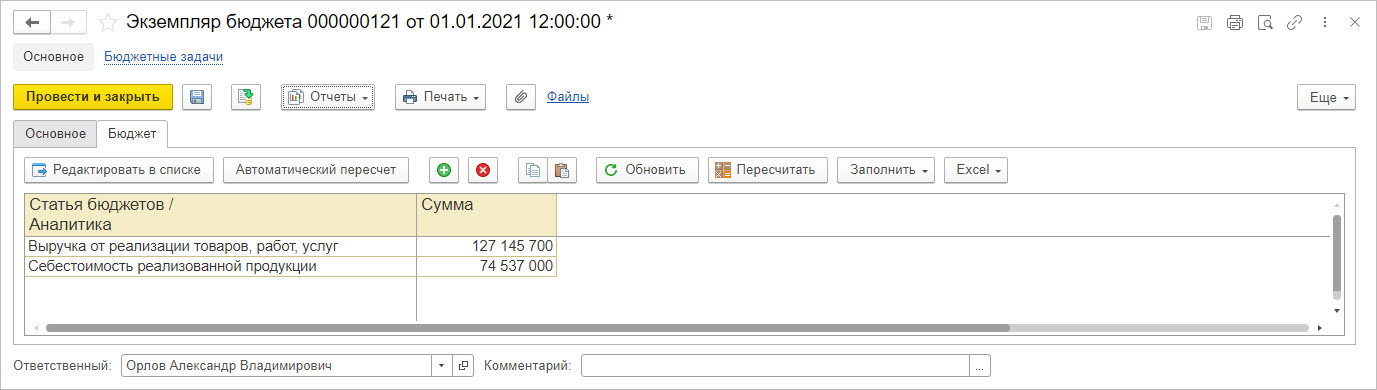

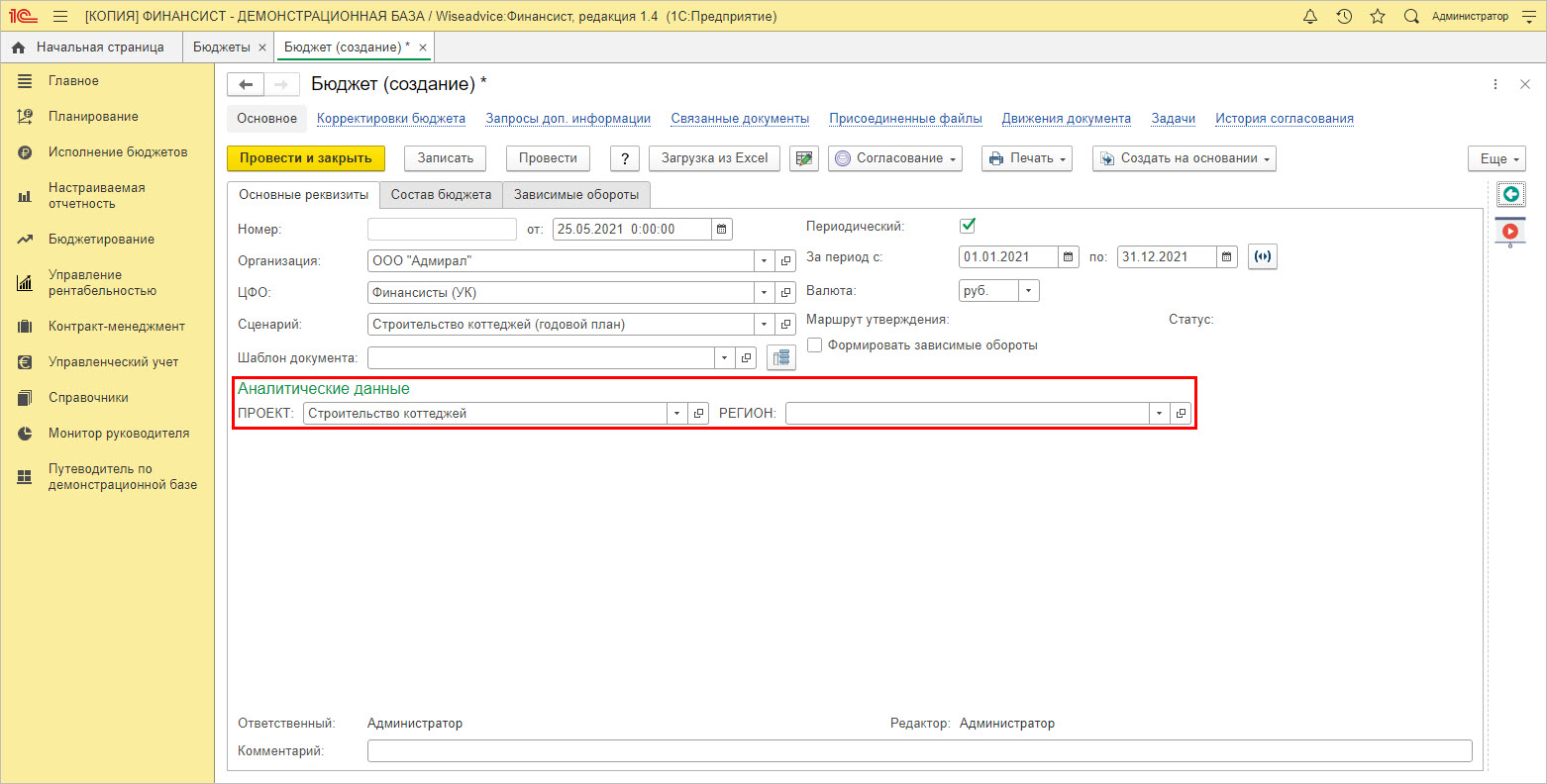

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

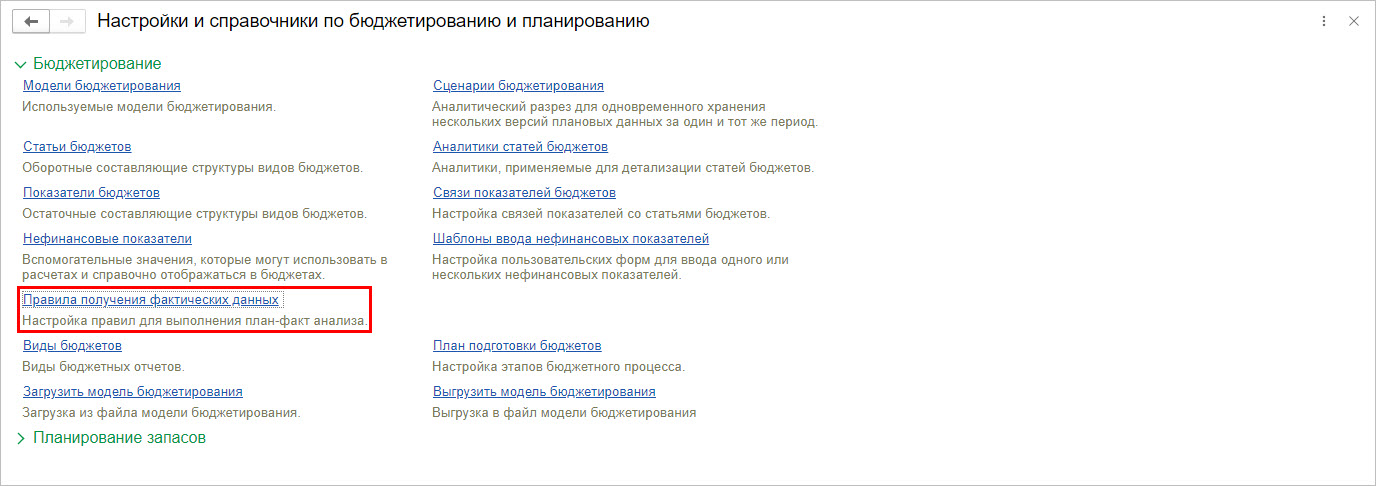

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

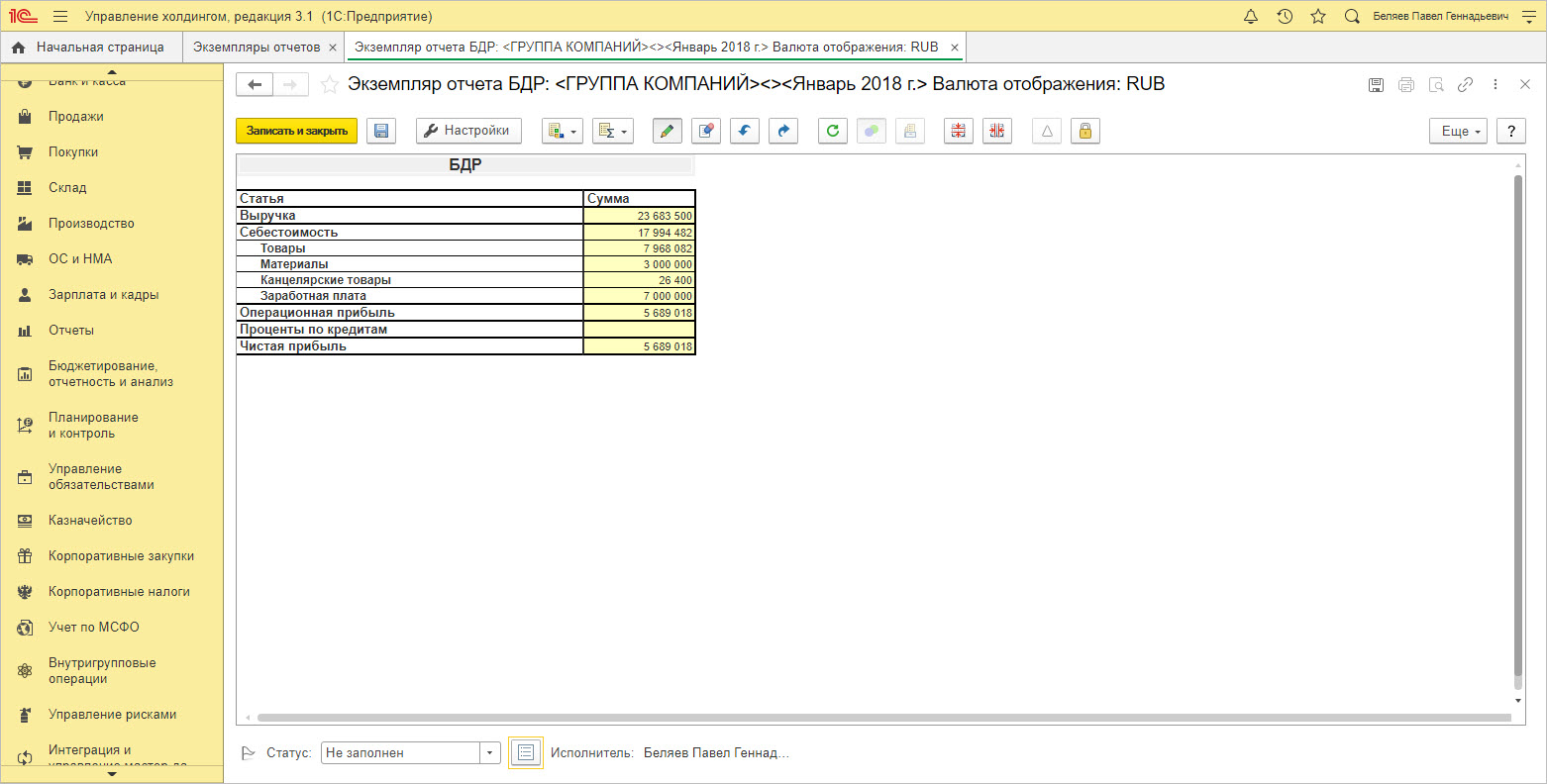

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

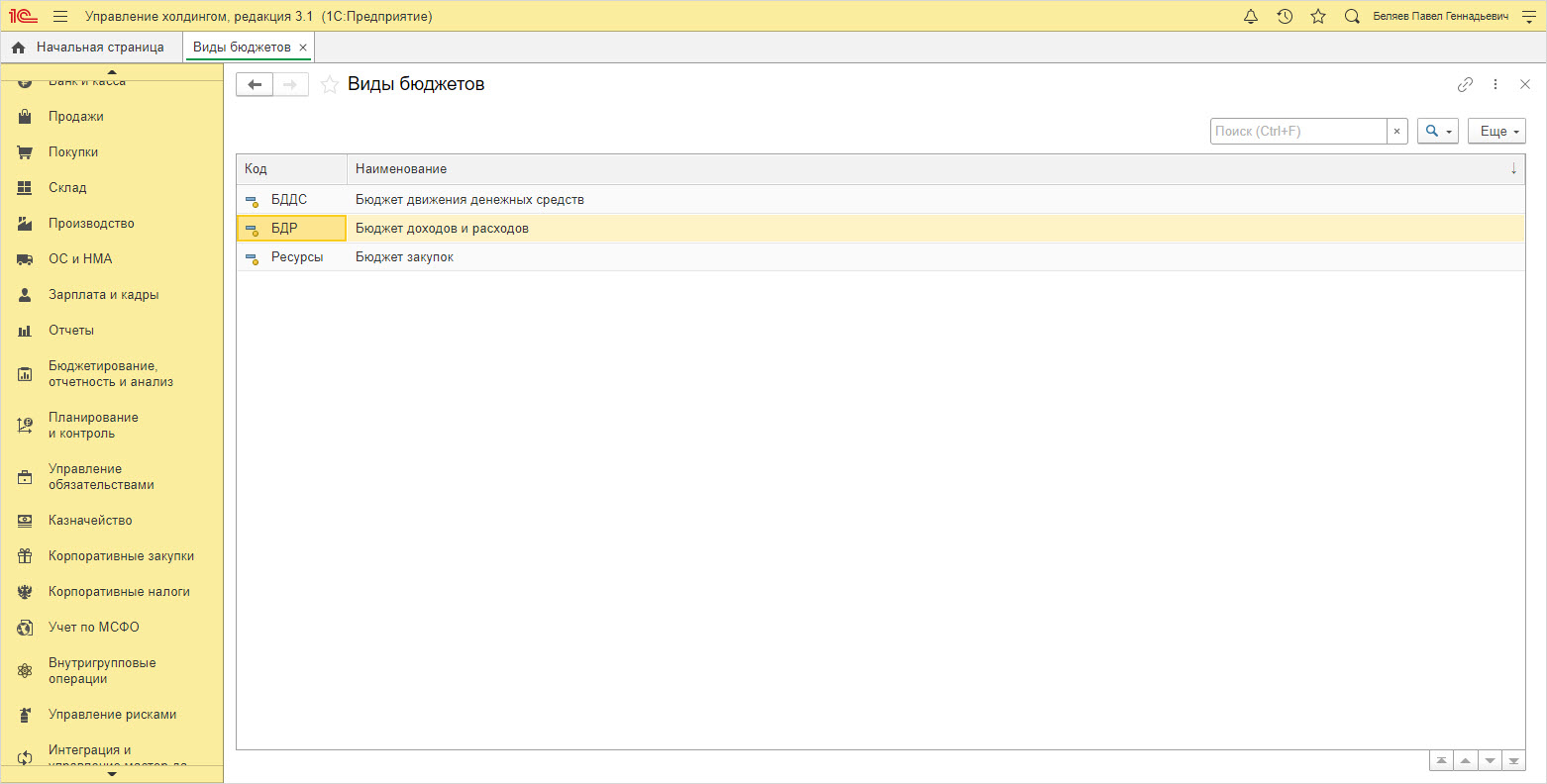

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

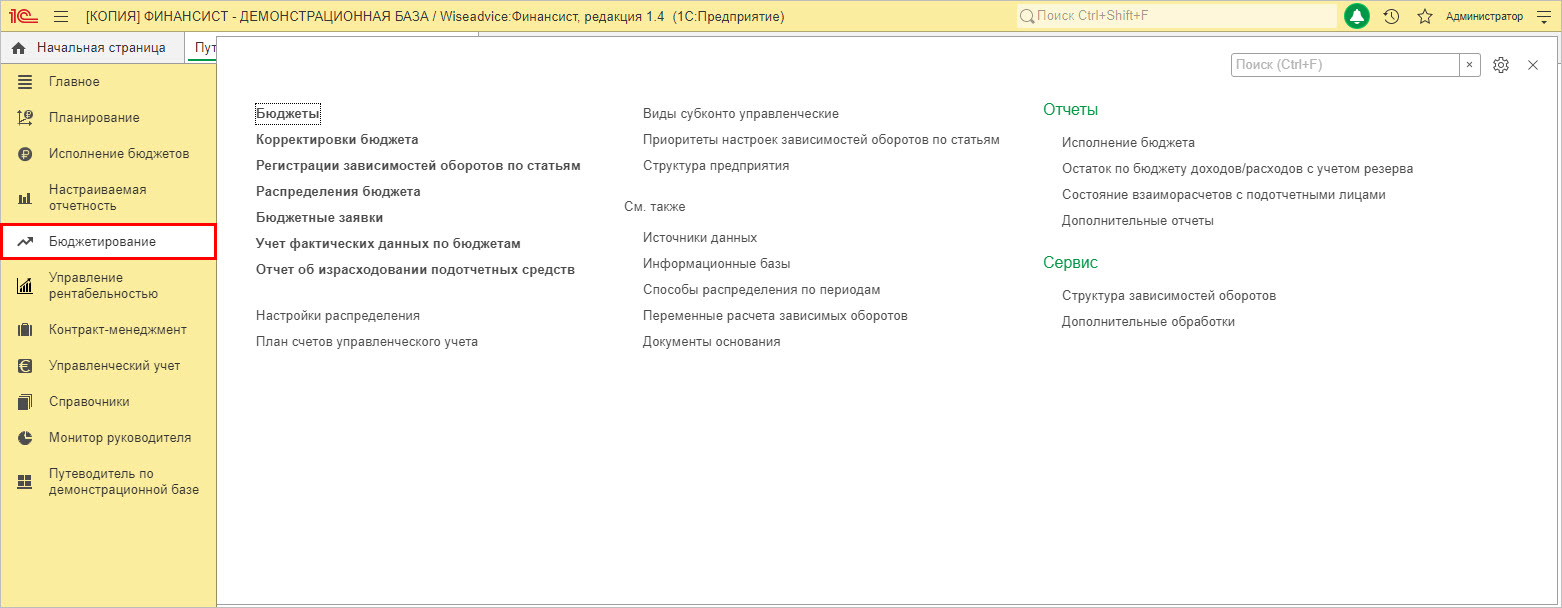

WA:Финансист

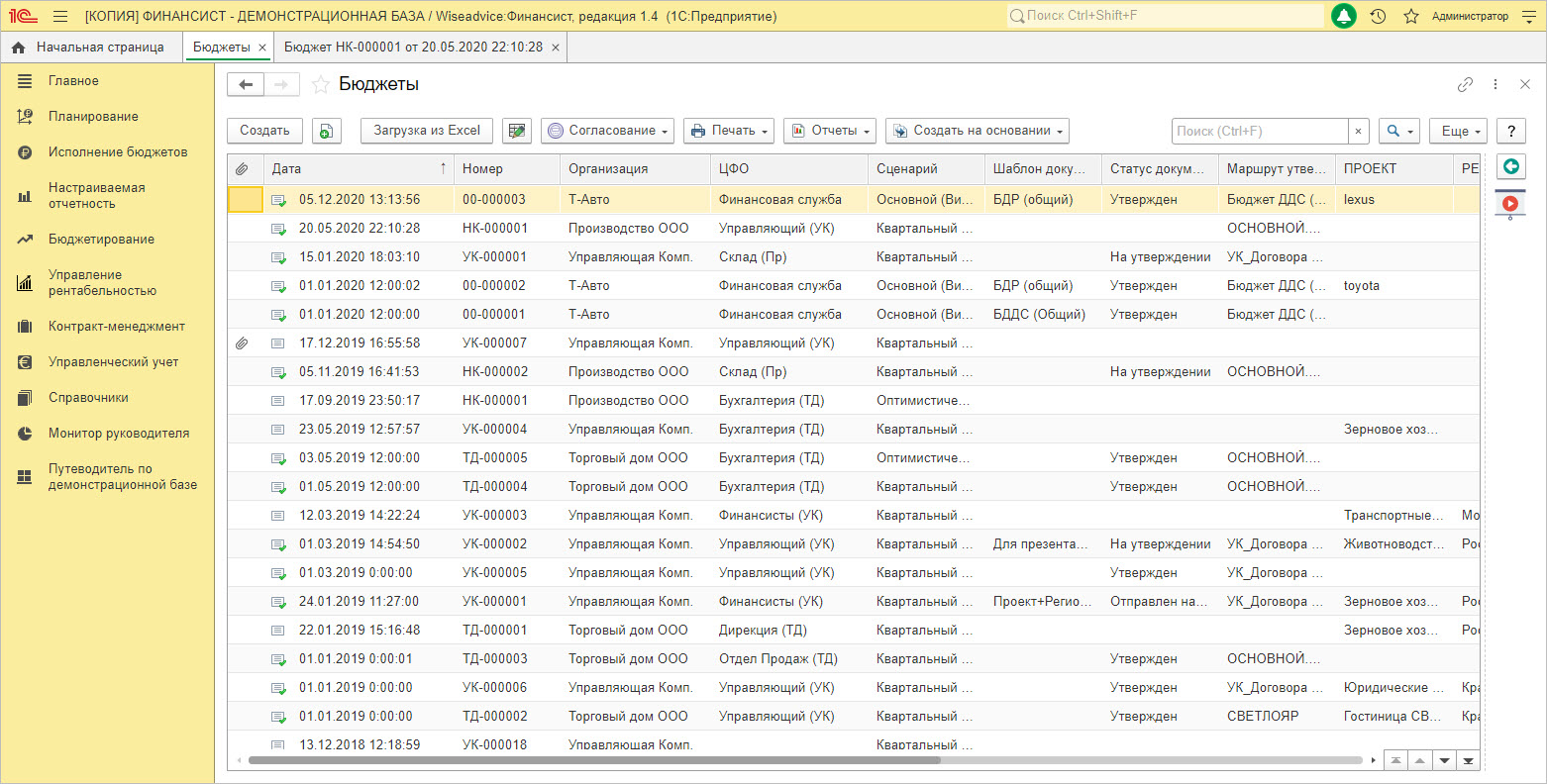

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

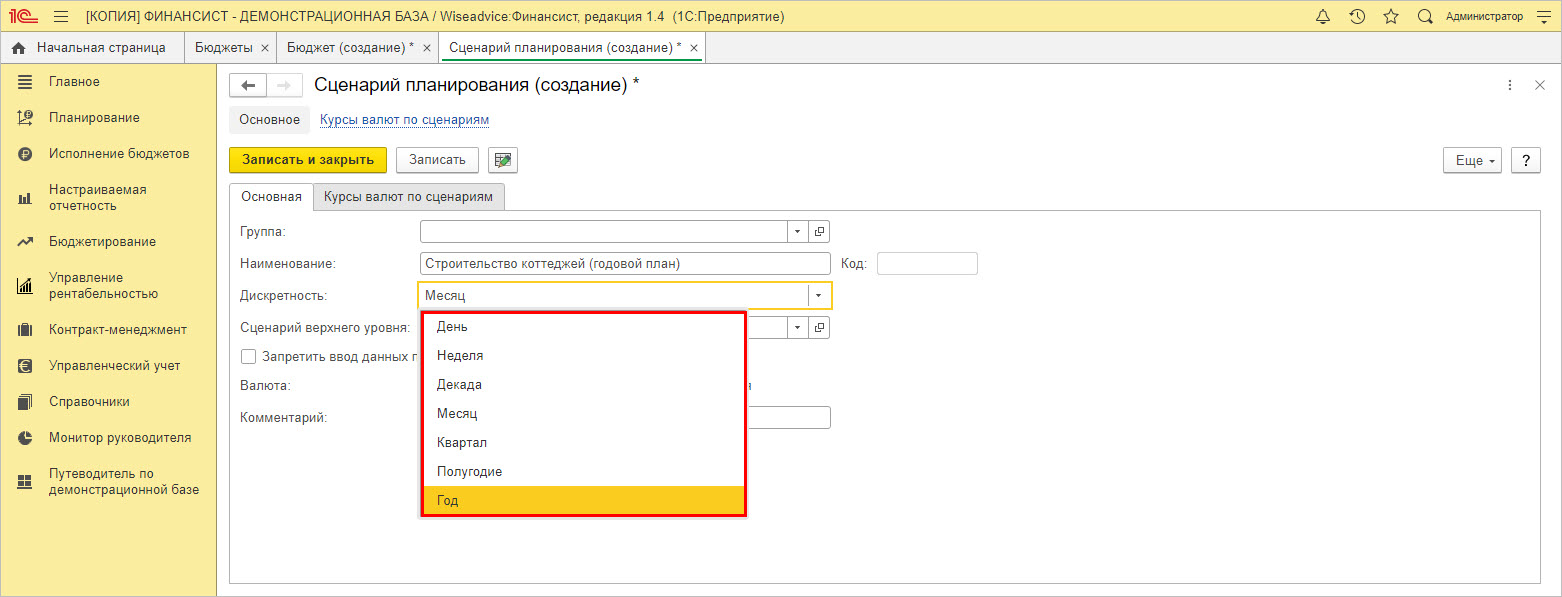

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

Источник: wiseadvice-it.ru