Как оценить стоимость услуги, если расходы на ее оказание не всегда очевидны? В статье разберемся, как определить себестоимость услуги и какие затраты учитывать при расчетах.

- Главная

- Блог

- Статьи

- Как рассчитать себестоимость услуги

Клиент, заказавший услугу, получает продукт, который нельзя хранить или передать кому-то в собственность. Например, адвокатская контора предоставляет защиту в суде, таксопарк — поездку до места назначения, риэлтор — подбор квартиры и юридическое сопровождение, образовательное учреждение — знания, гостиница — место для временного проживания, салон красоты — ухоженный внешний вид.

В статье разберемся, из чего состоит себестоимость услуги и как правильно рассчитать этот показатель.

Что такое себестоимость

Себестоимость — это все затраты, которые необходимы для оказания услуги. Выделяют несколько видов себестоимости:

Как посчитать себестоимость товара с помощью excel таблицы?☝️ для розничного бизнеса💵

- Плановая (нормативная). Рассчитывается по нормам, которые предприятие определяет заранее. По сути плановая себестоимость — это прогноз расходов, которые компания понесет во время оказания услуги. Она помогает контролировать бюджет.

- Сметная. Это вариант плановой себестоимости. Сметная себестоимость вычисляется для разовых услуг.

- Фактическая. Отражает реальные затраты на проделанную работу. Фактическая себестоимость рассчитывается после того, как услуга оказана, и может значительно отличаться от плановой или сметной. Ее полезно анализировать для своевременной корректировки бюджета и стратегии.

Зачем рассчитывать себестоимость услуг

Правильный расчет себестоимости услуг позволяет:

- Вычислить точку безубыточности — размер дохода, при котором компания не получает ни прибыли, ни убытков.

- Устанавливать справедливые цены и получать прибыль. Если вы не знаете, сколько тратите на оказание услуги, то можете установить цены, которые не покроют все ваши расходы. Это может привести к убыткам и долгам.

- Оптимизировать затраты. Расчет себестоимости помогает выявить убыточные или слишком дорогие направления, которые отрицательно влияют на прибыль. Владея этой информации, предприниматель может постараться сократить затраты и снизить себестоимость или совсем отказаться от невыгодного направления.

- Определить рентабельность и конкурентоспособность компании. Чем ниже себестоимость ваших услуг, тем больше выручки вы можете получить — а значит, у вас будет больше средств для развития. Или вы можете установить более низкие цены — это выделит вас среди конкурентов и привлечет больше клиентов.

Что включает в себя себестоимость

Учет затрат и калькулирование себестоимости тесно связаны между собой. Чтобы провести правильные расчеты, необходимо понимать, какие расходы влияют на стоимость услуг. Обычно в себестоимость услуг включаются следующие категории затрат:

Как считать себестоимость продукции, доходы, расходы, прибыль и рентабельность. Бизнес на дому

- Материальные расходы. В сфере услуг к этой категории относятся материалы, которые вы используете для оказания услуги. Например, инструменты и лаки — в маникюрном салоне, чистящие средства — в клининге, топливо — в такси или курьерской доставке, запчасти — в автосервисе.

- Трудовые затраты. То есть зарплаты сотрудников, которые оказывают услуги, и отчисления за них в бюджет.

- Накладные расходы — все косвенные и постоянные затраты (налоги, зарплата охранника, уборщика, администратора, аренда, амортизация и т.д.).

- Коммерческие расходы. В сфере услуг — расходы на рекламу и маркетинг.

Состав затрат, включаемых в себестоимость услуг, зависит от деятельности, которую ведет компания. Например, некоторые сферы не предполагают материальных расходов: юридическая деятельность, образование, медицина и т.д. У разных компаний могут сильно отличаться накладные расходы: одни арендуют помещение, другие — нет, у кого-то есть уборщица и администратор, а кому-то они ни к чему. Также не все компании учитывают амортизацию и платят налоги на прибыль. Поэтому каждая отдельная компания должна сама решить, что входит в себестоимость ее услуг.

Факторы, влияющие на себестоимость услуг

При расчете и анализе себестоимости следует обращать внимание на следующие факторы:

- Инфляция. Цены на всё постоянно повышаются, а значит, и себестоимость ваших услуг тоже растет.

- Колебания валютных курсов. Если вы используете импортные материалы или часто закупаете оборудование за границей, то должны учитывать валютный курс той страны, с которой сотрудничаете.

- Показатели конкурентов. Не всегда можно узнать, где конкуренты закупают материалы, какое количество сотрудников у них работает, сколько компания им платит и на чем они в целом экономят. Но если их цены значительно ниже ваших, хотя ваши услуги не отличаются по качеству и объему, то это повод задуматься.

- Производительность труда сотрудников. Квалифицированные и хорошо мотивированные сотрудники обычно выполняют работу лучше: не перерасходуют материалы, быстрее справляются с задачами, не «просиживают» рабочее время, эффективнее общаются с клиентами.

Периодически необходимо проводить анализ себестоимости услуг, например:

- при изменении цен поставщиков;

- при скачках инфляции и курсов валют;

- при появлении новых постоянных косвенных расходов;

- для сравнения плановых затрат с фактическими;

- для поиска «черных дыр»;

- при падении выручки или прибыли.

Калькуляция себестоимости услуг

Существует несколько методов калькулирования себестоимости — выбор подходящего зависит от специфики бизнеса, количества клиентов и объема услуг. Самые популярные — нормативный и позаказный.

Нормативный метод

Нормативная калькуляция часто используется в сферах, где ежедневно оказываются одни и те же услуги по фиксированным ценам: косметология, гостиничный бизнес, медицина, образование, клининг и т.д.

В основе калькуляции — заранее определенные нормы расхода ресурсов по разным статьям затрат.

Нормативный метод расчета себестоимости предусматривает несколько этапов:

1.Утверждение норм по каждой статье затрат. На этом этапе необходимо определить, какие ресурсы используются в момент оказания услуги.

У Марии свой маникюрный салон. Чтобы сделать маникюр одной клиентке, она использует следующие ресурсы:

- электричество;

- одноразовые инструменты;

- антисептик, крем для рук, масло для кутикулы;

- гель-лак.

Кроме этого, Мария закладывает в себестоимость услуги труд мастеров маникюра.

2. Определение плановой цены за единицу ресурсов по каждой статье затрат.

В маникюрном салоне затраты на одну процедуру могут быть следующими:

- электричество — 15 рублей;

- одноразовые инструменты — 250 рублей;

- антисептик, крем для рук, масло для кутикулы — 30 рублей;

- гель-лак — 25 рублей;

- работа мастера — 500 рублей.

3. Определение суммовой себестоимости одной услуги. Необходимо примерно рассчитать, сколько денег вы тратите на одну услугу.

Себестоимость одной процедуры в маникюрном салоне Марии — 820 рублей.

Минус нормативного метода в том, что при расчете учитываются только прямые расходы: материалы, энергия, труд работников, которые занимаются непосредственно оказанием услуги. Косвенные расходы чаще рассчитываются отдельно и выносятся в финансовый результат. Хотя при возможности и желании владельца бизнеса их тоже можно нормировать.

Позаказный метод

Этот метод расчета себестоимости подходит сферам, где компания оказывает небольшое количество услуг в месяц и для каждого клиента рассчитывается индивидуальная стоимость. Например, если адвокат ведет два-три небольших дела в месяц или оказывает несколько юридических консультаций, сложность и объем которых отличаются.

Точную себестоимость в таких случаях определяют уже после оказания услуги по отчетным документам — это позволяет учесть затраты, которые невозможно было предусмотреть заранее.

Автоматизированный метод

Необязательно определять себестоимость вручную. Учетные системы автоматически рассчитывают материальные, трудовые и накладные расходы и включают их в себестоимость.

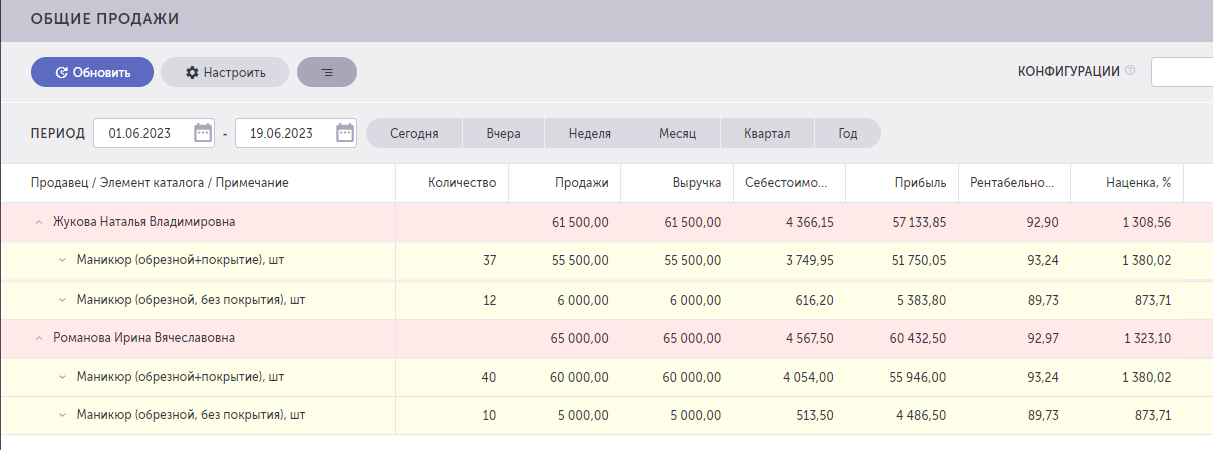

Мария использует в работе автоматизированную учетную систему Большая Птица 2.0. Если ей нужно проверить себестоимость, предпринимательница открывает отчет «Общие продажи» и получает необходимую информацию.

В Большой Птице 2.0 в себестоимость каждой конкретной услуги включаются только материалы. Прочие прямые и косвенные расходы также учитываются, однако не включаются напрямую в себестоимость каждой конкретной услуги. Увидеть их можно в отдельном отчете «Расходы» в разрезе четырех наиболее популярных классификаторов расходов:

- по системе директ-костинг;

Источник: bigbird.ru

Как настроить автоматический расчет себестоимости за 10 минут. Инструкция и примеры для УТ 11, ERP, КА

Пример простейших хозяйственных операций и демонстрация их анализа на вышеуказанных отчетах (пошагово с картинками): Имеем предприятие ИП “Демо” с Учетной политикой по ФИФО (о методах оценки стоимости товаров пояснения опустим):

Был закуплен некий товар в кол-ве 10 шт. в январе на сумму 2 160 руб., а затем феврале 10 шт. на сумму 4 320 руб.:

В мае продано 15 шт. по 400 руб. на сумму 6 000 руб.:

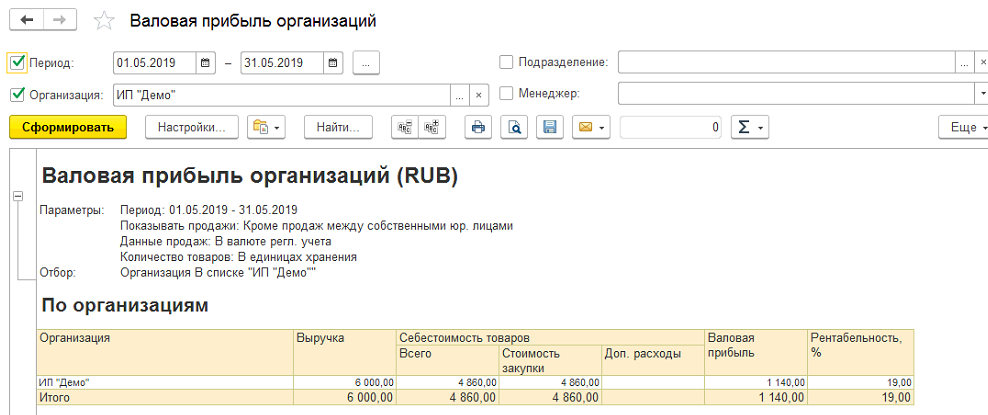

На этом пауза. Теперь анализ данных с помощью отчетов: 1.Финансовый результат и процесс контроллинга – Отчеты по финансовому результату — Валовая прибыль предприятия

Для перехода к интересующему нас варианту отчета (поскольку мы смотрим данные лишь по организации ИП «Демо»), достаточно перейти Варианты 1С отчета — Валовая прибыль организации

Однако данных для анализа недостаточно, колонки с информацией по себестоимости товаров пусты, Рентабельность конечно имеет ложный показатель. Похожая ситуация наблюдается:

2. Финансовый результат и процесс контроллинга – Отчеты по финансовому результату – Доходы и расходы предприятия

3.Продажи – Документы продажи (все) – Документ продажи (выделенная строка) – Отчеты – Оценка рентабельности продажи

2. Виды расчета себестоимости и их отличия.

Для того чтобы получить корректные данные по финансовому результату, требуется провести расчеты. В системе есть возможность провести два вида расчета себестоимости: 1. Фактический расчет себестоимости (окончательный). 2. Предварительный расчет себестоимости.

Первый указанный вариант предоставляет точный конечный расчет себестоимости, но работает долго. При изменениях в данных (процедура проведение документа в рассчитываемом периоде) требует полного повторного запуска расчетов, может длиться несколько часов. При запуске с параллельной работой пользователей (когда, к примеру, пользователи работают в текущем месяце, а вы запустили расчеты по предыдущему) он значительно «съедает» ресурсы, тормозит систему.

Второй вариант расчета (предварительная себестоимость) рассчитывается быстро. Но формирует неточную стоимостную оценку. Во-первых, всегда делает расчет «по средней» независимо от учетной политики организации, во-вторых (в случае с конфигурациями КА и ERP), не проводит учет транспортно-заготовительных расходов.

А еще после такого расчета можно пользоваться всеми вышеуказанными отчетами, но отчет Себестоимость товаров организации (с помощью которого, к примеру, очень удобно оценить остатки ТМЦ на интересующий период) в этот список не входит (в силу особенностей расчетов). Теперь о приятном:

3. Настройка предварительного расчета стоимости на каждый день.

Для этого всего лишь требуется включить и настроить расписание регламентного задания Расчет предварительной стоимости товаров НСИ и Администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров – Рассчитывать предварительную себестоимость регламентным заданием

Тут рекомендую настроить его индивидуально, учитывая график работы вашей организации, а также ваши ресурсы. Скрин для примера (я установила расчет каждый час по рабочему графику организации-примера ИП Демо):

Также можно запустить расчет вручную, а не ожидать расчета по расписанию: НСИ и администрирование – Администрирование – Обслуживание – Регламентные операции – Регламентные и фоновые задания Найти в списке заданий и запустить вручную:

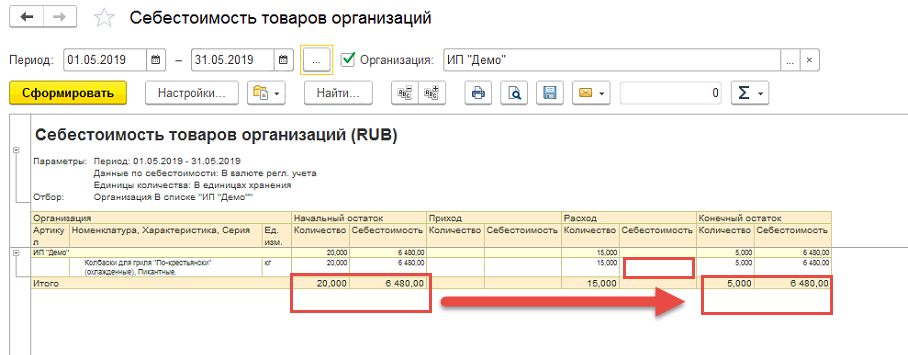

После этого по отчетам видим следующую картинку:

Обратите внимание! Расчет по средней:

1) 10 шт. за 2 160 руб. 2) 10 шт. за 4 320 руб. Стоимость 1 шт. = (2 160 + 4 320) / 20 = 324 руб. Стоимость 15 шт. = 324 * 15 = 4 860 руб. А в отчете Себестоимости товаров в 1С в организации ИП Демо имеем:

4. Расчет фактической себестоимости.

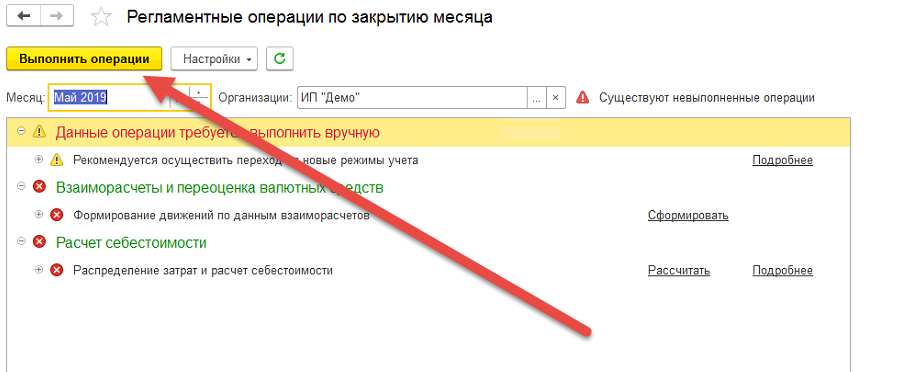

Для расчета фактической себестоимости требуется выполнить операции по закрытию месяца. Для этого необходимо перейти: Финансовый результат и контроллинг – Закрытие месяца

После этого при переформировании отчетов наблюдаем следующую картину:

А в отчете Себестоимости товаров в 1С наблюдаем реальную стоимостную оценку продаж и остатков ТМЦ:

Почему? Потому что товар выбыл согласно учетной политике ФИФО: 1) Выбыло 10 шт. за 2 160 руб. 2) И т.к. оставалось 10 шт. за4 320 руб., выбыло 5 шт. за 4 320 руб. / 2 = 2 160 руб.

Стоимостной остаток ТМЦ = 2 160 руб. И напоследок:

5. Как сделать закрытия месяца автоматическим

Для автоматического закрытия месяца и расчетов фактической себестоимости без ручного контроля необходимо включить соответственное задание и настроить расписание, как в примере с регламентным заданием по расчету предварительной себестоимости:

Финансовый результат и контроллинг – Закрытие месяца – Регламентные операции по закрытию месяца – Еще – Настройки – Настройка автоматического закрытия месяца

С учетом длительности проведения расчетов для фактической себестоимости, удобно выбрать время наименьшей активности работы предприятия (ночное, к примеру):

На этом все. Напоследок рекомендую не забывать о контроле отрицательных остатков в учете вашего предприятия.

Если у Вас возникнут какие-либо вопросы или Вам потребуется помощь, пожалуйста, обращайтесь!

Специалист компании ООО «Кодерлайн» Юлия Антонова.

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С: ERP [1] => 1С:Комплексная автоматизация [2] => 1С: Управление торговлей [3] => 1С:Управление производственным предприятием [4] => Моделирование [5] => 1С: CRM [6] => Закрытие месяца [7] => 1С:Бухгалтерия [8] => Бюджетирование [9] => РСБУ [10] => Оптимизация [11] => Транспортная логистика [12] => 1С: Розница [13] => Планирование [14] => Налоги [15] => Внедрение ERP [16] => 1С: WMS Управление складом [17] => Обмен между базами [18] => WEB [19] => Обновления [20] => Техническое задание [21] => Отчетность [22] => Производство [23] => HTTP [24] => Оценка задач [25] => Отпуск [26] => Блокировки в 1С [27] => Программные права [28] => МСФО [29] => Отчеты в 1С [30] => БУ [31] => WEB-сервисы 1С [32] => Программирование в 1С [33] => Перенос данных [34] => Торговое оборудование [35] => Корпоративное сопровождение [36] => 1С: Сценарное тестирование [37] => Администрирование 1С [38] => 1С: Колледж [39] => 1С: Аренда и управление недвижимостью [40] => Правила обмена [41] => Финансовый учет [42] => Конвертация данных [43] => 1С:Зарплата и Управление Персоналом [44] => 1С: Документооборот [45] => Бесшовная интеграция [46] => Внедрение [47] => Продажи [48] => Интеграция 1С [49] => 1С: Университет [50] => Управление проектами [51] => MS SQL Server [52] => 1С: Конвертация данных [53] => Сравнение конфигураций [54] => Как сделать в 1С [55] => Лизинг [56] => 1С:Управление корпоративными финансами [57] => 1С: Интеграция [58] => 1С: Платформа [59] => Запросы 1С [60] => LINUX [61] => Лицензии 1С [62] => Excel [63] => ADO [64] => Ценообразование [65] => Полезные обработки [66] => БСП [67] => Расширение конфигурации [68] => Тестирование 1С [69] => 1С:Управление холдингом [70] => СКД [71] => XML [72] => Word [73] => com-объекты [74] => Проводки 1С [75] => 1С:Управление нашей фирмой [76] => 1С:Управление ремонтами и обслуживанием оборудования ) —>

Источник: www.koderline.ru

Себестоимость и выручка: соотношение двух понятий и другие нюансы, связанные с этими показателями

Обычно результативность компании оценивается ее прибыльностью. Объясняется это тем, что целью функционирования коммерческих предприятий является получение прибыли. Однако для полного анализа экономической эффективности бизнеса необходимо обратить внимание на такие важные показатели как выручка и себестоимость производства. Вы узнаете о том, что это такое, в каких отношениях находятся эти понятия и какой показатель получится, если одно разделить на другое.

Определения понятий

- Прибыль – конечный результат финансово-хозяйственной деятельности организации. Методом прямого счета прибыль рассчитывается как разница между суммой денег, полученной от продажи товаров или услуг, и затратами на ее производство.

- Себестоимость продукции – стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на производство и реализацию продукции.

- Выручка – величина денежных средств, полученных от реализации товаров (работ, услуг). Методом прямого счета данный показатель рассчитывается как произведение цены на количество проданных товаров.

В чем заключаются отличия между выручкой, доходом и прибылью вы можете узнать из нашей специальной статьи.

Показатель самоокупаемости

Еще одним важным экономическим показателем деятельности является коэффициент самоокупаемости – отношение денег, полученных за реализованную продукцию, к понесенным расходам при производстве товаров. Данную величину также называют коэффициентом покрытия текущих затрат.

Этот показатель составляет оценку способности предприятия за счет доходов от реализации продукции перекрывать свои текущие расходы. Самоокупаемость означает, что каждый рубль, затраченный на производство и реализацию продукции, покрывается выручкой.

Внимание: Чтобы сделать положительные выводы о самоокупаемости предприятия значение этой величины должно быть меньше 1,2.

Как взаимосвязаны?

При планировании бизнес-процесса важно понимать взаимосвязь этих двух показателей. Если полученные денежные средства за реализованную продукцию, больше затрат на производство – предприятие получает прибыль, если выручка меньше понесенных затрат – бизнес убыточен.

Эффективными мероприятиями по увеличению вырученных средств:

- расширение производства и рост производства реализуемого товара;

- увеличение цены продукции;

- улучшение качества товара;

- проведение маркетинговых мероприятий.

О том, какими способами можно увеличить выручку и как измерить ее рост, мы более подробно рассказываем тут.

Для снижения затрат на производство необходимо:

- снижение нормы материальных и трудовых затрат на производство продукции;

- использование более дешевого сырья аналогичного качества;

- нормирование оборотных средств.

Вычисляем один показатель, зная другой

Расчет себестоимости продаж – это сложный расчетный процесс, которым на предприятии обычно занимается бухгалтерская служба. Для расчета данного показателя необходимо провести подсчет ожидаемых доходов, учитывая при этом все возможные издержки предприятия.

Очень часто под себестоимостью подразумевают исключительно расходы на производство одной единицы продукции, максимум к общей сумме добавляют общие расходы. Что в корне неправильно. Фактически в общую сумму калькуляции необходимо включать и расходы, связанные с организацией бизнеса.

Существует несколько разных способов расчета стоимости продукции. Применяются они в зависимости от характера работы, услуг или производимой продукции.

Также можно рассчитать себестоимость на основании других экономических показателей. Например, зная выручку и валовую прибыль можно рассчитать необходимый показатель по следующей формуле:

С/С = В минус Пвал, где:

- с/с – это себестоимость продаж;

- в – выручка предприятия;

- пвал – валовая прибыль.

Валовая прибыль – разница между денежными средствами, полученными за реализованную продукцию, и стоимостной оценкой затраченных для сбыта продукции ресурсов. Следует иметь в виду, что валовая прибыль отличается от операционной прибыли.

Из отдельных публикаций наших экспертов вы сможете также узнать:

- Что такое выручка от реализации и как она рассчитывается?

- Какие формулы применяют для определения выручки?

- Как ведется учет выручки и на каком бухгалтерском счете ее отображают?

- Что такое факторный анализ?

- Каковы этапы признания выручки по договорам с покупателями по МСФО (IFRS) 15 и 18?

Коэффициент самоокупаемости

Теперь рассмотрим, себестоимость, деленная на выручку – какой это получится показатель. Если делите одно на другое – это будет коэффициент самоокупаемости. Иначе его называют “точкой неплатежеспособности”. Значение этого показателя соответствует минимальному уровню загрузки, обеспечивающей покрытие всех денежных расходов предприятия.

Он получается, если делите потенциальные денежные средства, полученные за реализованную продукцию, на себестоимость. Прочие поступления обычно не учитываются.

Расчет коэффициента самоокупаемости позволяет определять минимальный коэффициент загрузки. При его превышении сальдо денежных средств станет положительным.

Темпы снижения и повышения

Результативность предприятия также оценивается по темпам роста его основных показателей. Для этого необходимо сравнить два или более периода и отследить их изменения.

Темпы прироста выручки должны превышать темпы прироста расходов на производство товаров, что будет приводить к росту прибыли от продаж. Темпы снижения себестоимости должны быть выше темпов снижения выручки, что приводит к менее существенному снижению прибыли, полученной от продаж.

Когда темп роста прибыли предприятия быстрее, чем темп роста объема ее продаж, это позволяет говорить о снижении затрат предприятия. А темп роста объема продаж, превышающий темп изменения активов, – об эффективном использовании ресурсов и увеличении экономического потенциала бизнеса.

Заключение

В условиях современной экономики для принятия правильных управленческих решений руководителям предприятий необходима иметь полную и достоверную информацию о финансовом положении бизнеса. Для этого необходимо верное понимание, корректное планирование и расчет основных результатов деятельности бизнеса, таких как выручка и себестоимость.

Источник: 101million.com