ЭТО ВАЖНО!

РАЗЪЯСНЕНИЕ Союза инженеров-сметчиков от 22.02.2019 г. № РС-ПГ-122/19 «Установленный ранее порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве для организации, работающих по упрощенной системе налогообложения, утратил силу с 1 января 2019 года»

В связи с отменой с 1 января 2019 года пониженных страховых тарифов для организаций на УСН по большинству видов деятельности по ОКВЭД-2, в том числе связанных с выполнением строительных работ, по которым ранее применялись льготные тарифы (пп. 5 п. 1 ст. 427 НК РФ),

СООБЩАЕМ:

1. Коэффициент 0,7 (и ранее применявшийся взамен него коэффициент 0,94) к укрупненным нормативам накладных расходов, а также нормативам по видам строительных, монтажных, ремонтно-строительных, пусконаладочных работ (п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004) для организации, работающих по упрощенной системе налогообложения не применяется.

2. Также утратил силу и не применяется коэффициент 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при упрощенной системе налогообложения, приведенный в примечаниях к прил. 1 и 2 письма Росстроя от 18.11.2004 N АП-5536/06 (о применении коэффициента 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при упрощенной системе налогообложения) Методических указаний по определению величины сметной прибыли в строительстве МДС 81-25.2001.

Все о коэффициентах в итогах. Тендерный (аукционный), дефлятор и т.д.

3. Нормативы накладных расходов и сметной прибыли с 1 января 2019 года применяются в установленных МДС 81-33.2004, МДС 81-34.2004 и МДС 81-25.2004 размерах вне зависимости от режима налогообложения строительных организаций.

ДЛЯ СПРАВКИ:

С 1 января 2019 года некоторые категории плательщиков утратили право на применение пониженных тарифов страховых взносов. Среди них:

— Плательщики, применяющие упрощенную систему налогообложения (УСН), и основной вид деятельности которых указан в п.п. 5 п. 1 ст. 427 Налогового кодекса РФ – код тарифа «08» (прим. строительство зданий;

строительство инженерных сооружений; работы строительные специализированные и др.).

Вышеуказанные плательщики, начиная с отчетного периода – первый квартал 2019 года, применяют общие тарифы страховых взносов и в расчете по ним указывают коды тарифов «02» — применяющие УСН, «03» — уплачивающие ЕНВД:

— на обязательное пенсионное страхование (ОПС) – 22% с сумм выплат и вознаграждений по каждому работнику в пределах установленной законодательством предельной величины (на 2019 г. – 1 150 тыс. руб.) и 10% свыше предельной величины;

— на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС) – 2,9% в пределах установленной предельной величины (на 2019 г. – 865 тыс. руб.), свыше предельной величины страховые взносы не начисляются;

— на обязательное медицинское страхование (ОМС) – 5,1% независимо от размера выплат.

По словам Руководителя Сметного Центра Система (Белов Юрий) : «Мы с вами видим мнение самого известного эксперта в ценообразовании и сметном деле РФ Павла Владимировича Горячкина. Но пока это мнение подкрепленное ссылками на законодательные акты. Официального разъяснения пока не выходило, возможно и не выйдет, либо выйдет с большим запозданием.

Со своей стороны мы не утверждаем, что действовать нужно именно так как заявил президент Союза сметчиков России. Мы доверяем Павлу Вливимировичу, ведь более 95% его высказываний оказываются правдой. Действовать так как указано выше или нет, решаете вы. На 25.02.19 информация такая. Возможно Павел Владимирович знает что-то, чего пока не знаем мы. В любом случае подписывайтесь, читайте и следите за развитием новостей!»

Источник: rfsistema.ru

Коэффициент-дефлятор для УСН

Применение коэффициента-дефлятора регламентируется ст. 11. НК РФ. В силу положений Налогового кодекса, назначением коэффициента-дефлятора является учет инфляционных процессов, имевших место за прошедшее время, при процедуре расчета налоговых и иных обязательств субъектов предпринимательской деятельности.

Коэффициент устанавливается раз в год и не подлежит корректированию, поскольку приказ Минэкономразвития об определении размера дефлятора базируется на данных статистики за предыдущий год и учитывает колебания потребительских цен именно в тот период времени. Применительно к предпринимателям, работающим на упрощенной системе налогообложения, назначение дефлятора состоит в коррекции верхних и нижних пределов дохода, дающих юридическим лицам и ИП право на использование «упрощенки».

Так, в соответствии со ст. 346.12 НК РФ, для применения упрощенной системы налогообложения субъект предпринимательской деятельности должен соответствовать ряду критериев, среди которых имеется критерий соответствия установленным верхним и нижним планкам (лимитам) доходности. В случае выхода доходов предпринимателя за установленные лимиты он утрачивает право на применение УСН и в автоматическом порядке переходит на основную систему налогообложения. При проведении расчетов относительно права работы на УСН применяется коэффициент-дефлятор. Это значит, что лимиты доходности рассчитываются ежегодно после издания соответствующего приказа Минэкономразвития.

Порядок расчета

- выручки от реализации товаров или услуг;

- выручки от внереализационных доходов;

- авансовых платежей, поступивших на расчетный счет или в кассу субъекта предпринимательской деятельности в счет аванса по договорным обязательствам.

Совокупные значения умножаются на установленный коэффициент-дефлятор. Полученное значение будет определять лимит доходности.

| 2023 | 112,5 млн.руб. | 200 млн.руб. |

| 2022 | 112,5 млн.руб. | 200 млн.руб. |

| 2021 | 112,5 млн.руб. | 200 млн.руб. |

| 2020 * | 112,5 млн.руб. | 150 млн.руб. |

| 2019 * | 112,5 млн.руб. | 150 млн.руб. |

| 2018 * | 112,5 млн.руб. | 150 млн.руб. |

| 2017 * | 112,5 млн.руб. | 150 млн.руб. |

| 2016 | 45 млн.руб. | 60 млн.руб. |

| 2015 | 45 млн.руб. | 60 млн.руб. |

| 2014 | 45 млн.руб. | 60 млн.руб. |

| 2013 | 45 млн.руб. | 60 млн.руб. |

* Примите во внимание: на 2017 — 2020 годы индексация предельной величины доходов для УСН приостановлена и установлен коэффициент-дефлятор равный 1.

Источник: assistentus.ru

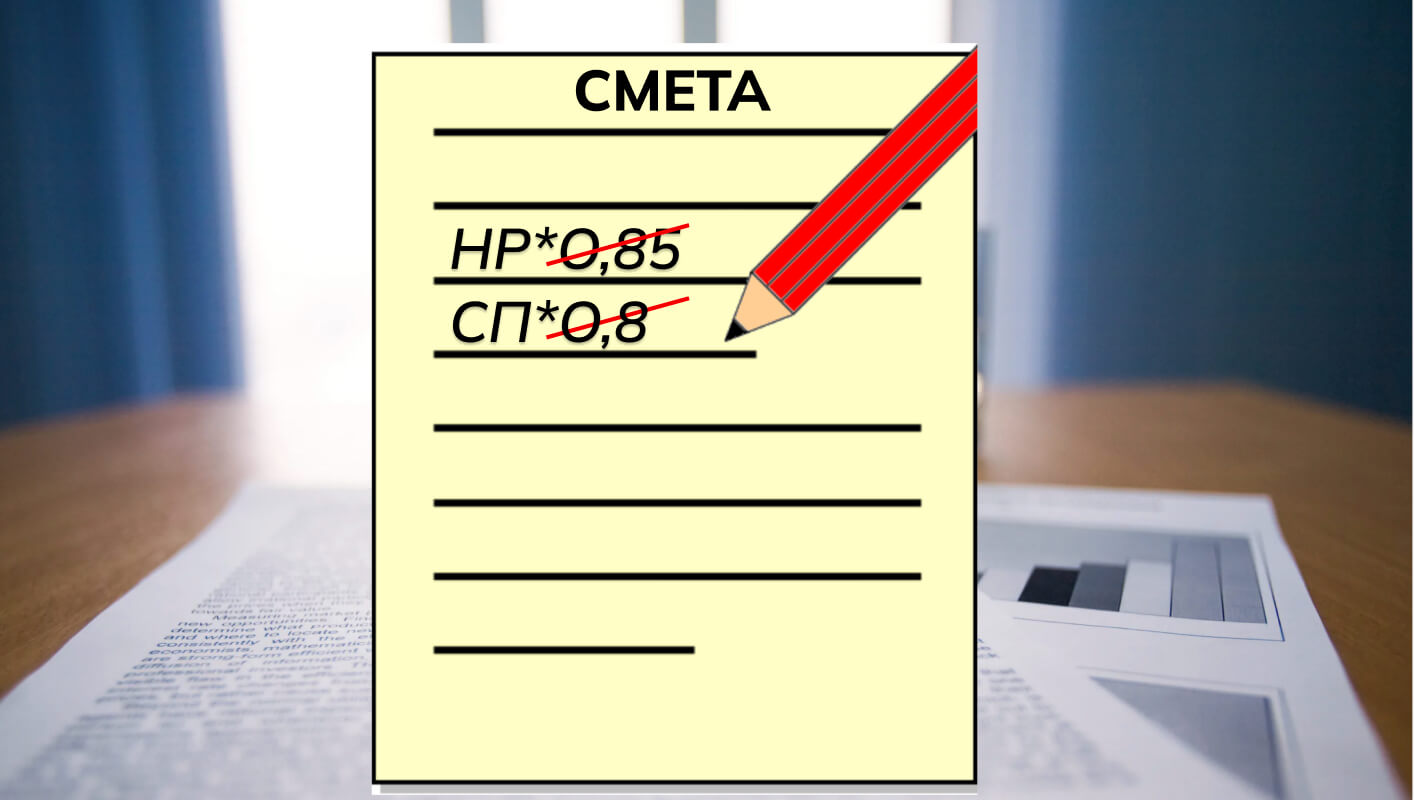

Отмена понижающих коэффициентов 0,85 к накладным расходам и 0,8 к сметной прибыли и 0,94 при УСН

Месяц назад (20 июня 2018 года) мы опубликовали статью «Отмена понижающих коэффициентов к НР и СП? Письмо Минюста РФ от 27.04.2018 г №01/57049-ЮЛ». На данный момент появилась некоторая новая информация.

Хронология событий

Для начала рассмотрим историю «проблемы», с чего все началось и чем всё «закончилось».

Итак, началось всё в 2010 году, когда Минстрой (в то время он именовался Минрегионом) выпустил письмо №41099-КК/08 «О порядке применения нормативов накладных расходов и сметной прибыли и строительстве с 01.01.2011г.», в котором ввел коэффициенты 0.85 к накладным расходам (НР), 0,8 к сметной прибыли (СП), а также отменил коэффициент 0,94, введенный письмом Росстроя №ЮТ-260/06 от 31.01.2005 года.

Затем последовали письма:

- №3757-КК/08 от 21.02.2011 года — Изменения и дополнения к письму от 06.12.2010 №41099-КК/08;

- №6056-ИП/08 от 17.03.2011 года — Уточненные согласно письму Минрегиона России от 21.02.2011 №3757-KK�8 нормативы накладных расходов и сметной прибыли;

- №15127-ИП/08 от 09.06.2011 года — Измененные нормативы накладных расходов и сметной прибыли;

- №20246-АП/08 от 28.07.2011 — Об округлении нормативов накладных расходов и сметной прибыли в текущем уровне цен при последовательном применении нескольких понижающих коэффициентов;

- №22317-ВТ/08 от 24.08.2012 – О неприменении 0,85 и 0,8 к некоторым видам работ.

Наконец, Минстрой выпустил письмо №29630-ВК/08 от 26.11.2012 года, в котором отозвал все вышеперечисленные письма, сославшись на письмо Министерства юстиции РФ №01/75002-ЮЛ от 13.09.2012 года. Стоит отметить, что Минюст в своем письме указывал на нарушение Минрегионом РФ правил подготовки нормативно-правовых актов:

«Нормативные правовые акты издаются федеральными органами исполнительной власти в виде постановлений, приказов, распоряжений, правил, инструкций и положений. Издание нормативных правовых актов в виде писем и телеграмм не допускается.»

Уже на следующий день вышло новое письмо №2536-ИП/12/ГС от 27.11.2012 года, в котором снова вводились коэффициенты 0,85 к НР, 0,8 к СП и замена 0,7 на 0,94 при упрощенной схеме налогообложения. То есть, по сути, все отмененные письма объединили в одно, добавив приписку «Одновременно сообщается, что позиция Госстроя, приведенная в настоящем письме, имеет информационно-разъяснительный характер.»

Прошло 5 лет

За прошедшие 5 лет никаких изменений по коэффициентам к НР и СП не происходило и тут, вдруг, на различных сметных ресурсах появилась информация о письме Министерства юстиции РФ от 27.04.2018 г. №01/57049-ЮЛ «О письме Госстроя от 27.11.2012 №2536-ИП/12/ГС», в котором оно сообщает, что вышеупомянутые коэффициенты, не подлежат применению, и призывает Минстрой РФ признать не подлежащим к применению письмо №2536-ИП/12/ГС, снова ссылаясь на «недопустимость издания нормативных актов в виде писем».

Минстрой на это никакой публичной реакции не проявил, однако, из индексов на 2й квартал, указанных в Письмо Минстроя РФ №24818-ХМ/09 от 07.06.2018 г., убрал информацию о том, что индексы разработаны с учетом письма Госстроя от 27 ноября 2012 г. №2536-ИП/12/ГС, как это было на протяжении последних пяти лет.

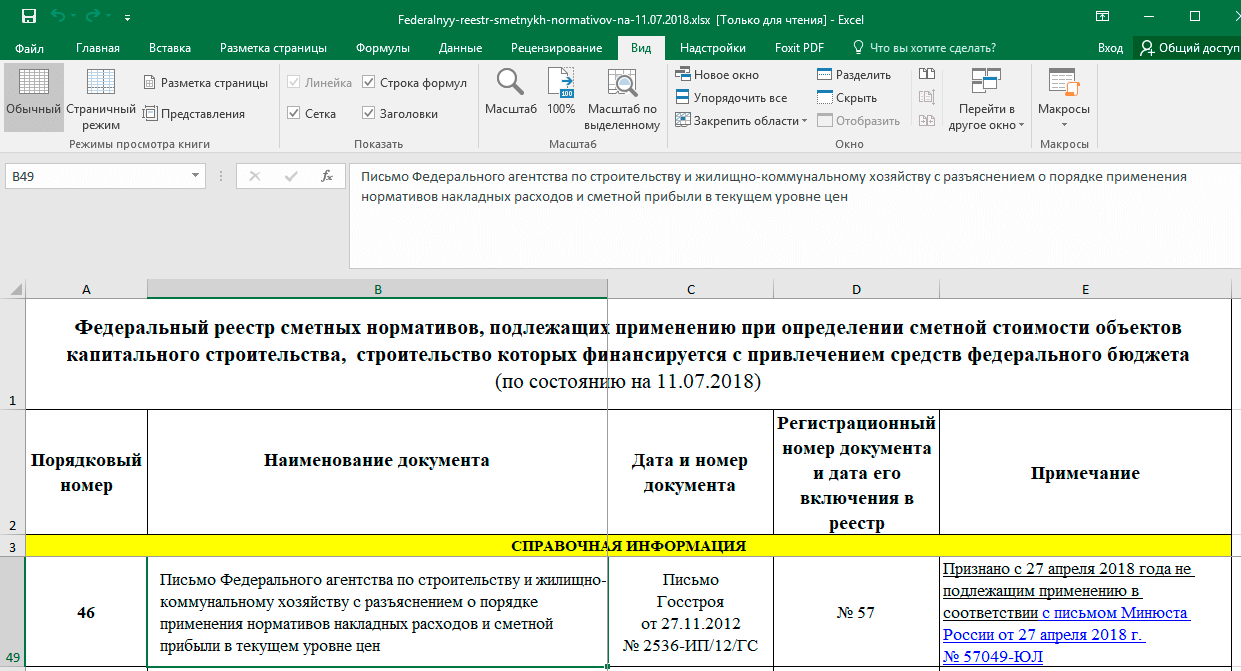

Затем, в федеральном реестре нормативов от 11.07.2018 года письмо №2536 признано не подлежащим применению

А еще через некоторое время на сметных ресурсах появилось Письмо Минстроя РФ №31009-ОГ/09 от 13.07.2018 г., в котором Минстрой сообщает о:

- Применении сметных нормативов, включенных в федеральный реестр (а письмо №2536 на этот момент уже «исключено» из реестра);

- Определении нормативов НР и СП по действующим МДС 81-33.2004 и 81-25.2001.

То есть коэффициенты 0,85 к НР, 0,8 к СП и 0,94 к НР при упрощенном налогообложении признаны недействительными.

Дополнительно в письме сообщается, что письма Минстроя и его структурных подразделений не могут рассматриваться в качестве общеобязательных государственных предписаний постоянного или временного характера.

Как теперь составлять сметы

Однозначно можно сказать следующее: при использовании федеральных нормативных баз и прогнозных индексов Минстроя на СМР — понижающие коэффициенты не применяются. В остальных случаях использование коэффициентов должно быть согласовано с заказчиком и прописано в договоре. Также порядок расчета НР и СП необходимо уточнять для каждой региональной базы. Так, например, в «Порядке ценообразования и сметного нормирования в строительстве Московской области» (ПЦСН-2014 МО) Указано:

При составлении смет в текущем уровне цен нормативы накладных расходов и сметной прибыли учитываются с применением понижающих коэффициентов по письму Федерального агентства по строительству и жилищно-коммунальному хозяйству от 27.11.2012 No 2536-ИП/12/ГС

Т.е. при работе с базой ТСНБ-2001 МО Редакции 2014 года понижающие коэффициенты применяются также, как и последние пять лет — с 0.85, 0.8 и 0.94

Обновлено! 22 августа 2018 внесены изменения в ПЦСН-2014. Коэффициенты отменены. Скачать свежие ПЦСН-2014 МО с изменениями от 08.2018

Пользователям сметных программ необходимо учесть этот факт и отключить применение этих коэффициентов в настройках программ. Пользователи Сметы.ру могут сделать настройки бесплатно, воспользовавшись информацией из статьи «Функция №39 — Типовые расчеты (справочники расчётных формул)», в которой мы рассказываем и об отключении коэффициентов НР/СП в том числе.

Пользователям других сметных программ можно порекомендовать переход на программу Smeta.RU и даже готовы предоставить скидку. Подробности перехода и действующих скидок можно уточнить по телефону +7(495)320-30-39.

Как следует из письма №31009-ОГ/09, Минстрой уже разрабатывает новые Методики по определению величины накладных расходов и сметной прибыли в строительстве, так что на сегодняшний день история с НР и СП не заканчивается.

Проекты новых методик Минстроем опубликованы для общественного обсуждения. Также ознакомиться с ними вы можете на нашем новом курсе «Ресурсный метод расчета сметной стоимости в 2017-19 году. ФГИС ЦС и Реформы ценообразования».

Видео-версия статьи

Рубцов Владимир Николаевич

Разработчик интернет-проектов компании Дженерал Смета

Популярные статьи

13.11.2020 | 167 053

24.01.2018 | 54 687

27.09.2019 | 41 646

20.07.2022 | 2 921

Рекомендуем для сметчика

Профессиональная сметная программа

Цена: от 15 000 р.

Профессиональная переподготовка по специальности «Инженер-сметчик»

Цена: от 54 890 р.

Важные новости

Минстрой РФ выпустил рекомендуемые индексы изменения сметной стоимости на III квартал 2023 года

23 Сентября 2022

Новое видео для сметчиков: интервью с авторами курса «Разработка смет с использованием BIM»

Наши видео

Интервью с авторами курса «Разработка смет с использованием BIM» — Изатовым Владимиром Алиевичем и.

Взяли интервью у президента ГК «СтройСофт» — Киселёва Дмитрия Владимировича.

Видеопрезентация компании «Дженерал Смета»

Дженерал Смета Всё для сметчика

Преимущества компании

Сертифицированные специалисты

Расширенная техническая поддержка

3 метода обучения

3 варианта сопровождения

Доставка в день обращения

Расширенный комплект поставки

Сертифицированные специалисты

Наши сотрудники — высокопрофессиональные специалисты в области ценообразования и сметного нормирования, а также в сфере автоматизации строительного комплекса. Повышение квалификации преподавателей и инженеров производится на регулярной основе.

Расширенная техническая поддержка

В течение года после обучения все слушатели имеют право на расширенную техническую поддержку наших специалистов по выделенной линии.

Поддержка включает в себя телефонные консультации по программным продуктам Смета РУ, Системе ПИР, ценообразованию в строительстве и/или проектировании и экстренную дистанционную помощь через интернет. Все обращения фиксируются в CRM системе включая запись разговора с целью контроля качества оказания поддержки.

3 метода обучения

Наши сметные курсы сбалансированы таким образом, что позволяют усвоить программу обучения в кратчайшие сроки. Всего за несколько дней мы поможем научиться составлять сметы, даже если вы не имеете опыта работы в строительстве, т.е. мы обучаем с нуля. Мы предлагаем несколько форм обучения: очные курсы, онлайн-обучение и индивидуальное обучение. Также у нас есть семинары и курсы выходного дня.

3 варианта сопровождения

Абонементное обслуживание Smeta.ru – самый удобный метод для получения индексов, обновлений нормативных баз и технической поддержки по программе Smeta.ru. Кроме того, это гарантия сохранности ваших данных, т.к. одним из обязательных пунктов обслуживания Smeta.ru является создание резервной копии программы.

Доставка в день обращения

Мы гарантируем оперативную доставку нашей продукции в день обращения.

Расширенный комплект поставки

Для заказа доступны все, действующие на территории РФ нормативные базы, в том числе: ТЕР всех регионов, ГЭСН и ФЕР ред. 2020 г., ФСНБ-2001 ред. 2017 г., ТСН-2001 (МГЭ / МЦЦС), СН-2012 ред. 2021 г., ТСНБ-2001 МО ред. 2014 г., ОСНБЖ ОАО «РЖД» и др.

Все нормативные базы передаются с сертификатом правообладания.

5 звёзд рейтинг Яндекса

Высокая оценка нашей работы

Работаю с компанией Дженерал Смета с 2011 года. Приобретала Smeta.ru, обучалась на курсах ПИР и сметное дело. Очень довольна скоростью обслуживания, любые технические вопросы по настройке программы решаются очень эффективно и быстро. Качество обслуживания на высшем уровне.

Отдельно отмечу педантичность в бухгалтерских документах — все документы привозятся вовремя, без проблем согласовываются правки в договоры и скидки для постоянный клиентов! Рекомендую!

22 сентября 2021

Долго парилась с тем, чтобы найти хорошего сметчика. Пробовала нанять постоянного, бьет по выручке, у самой нет времени, да и нет какой-то острой необходимости проводить расчеты по сметам, скорее сезонное. Позвонила сюда, приветливый менеджер связал меня с их штатным сметчиком. Помимо того, что составили то, что нужно сейчас, еще и исправили предыдущие. Все супер! Рекомендую

09 декабря 2022

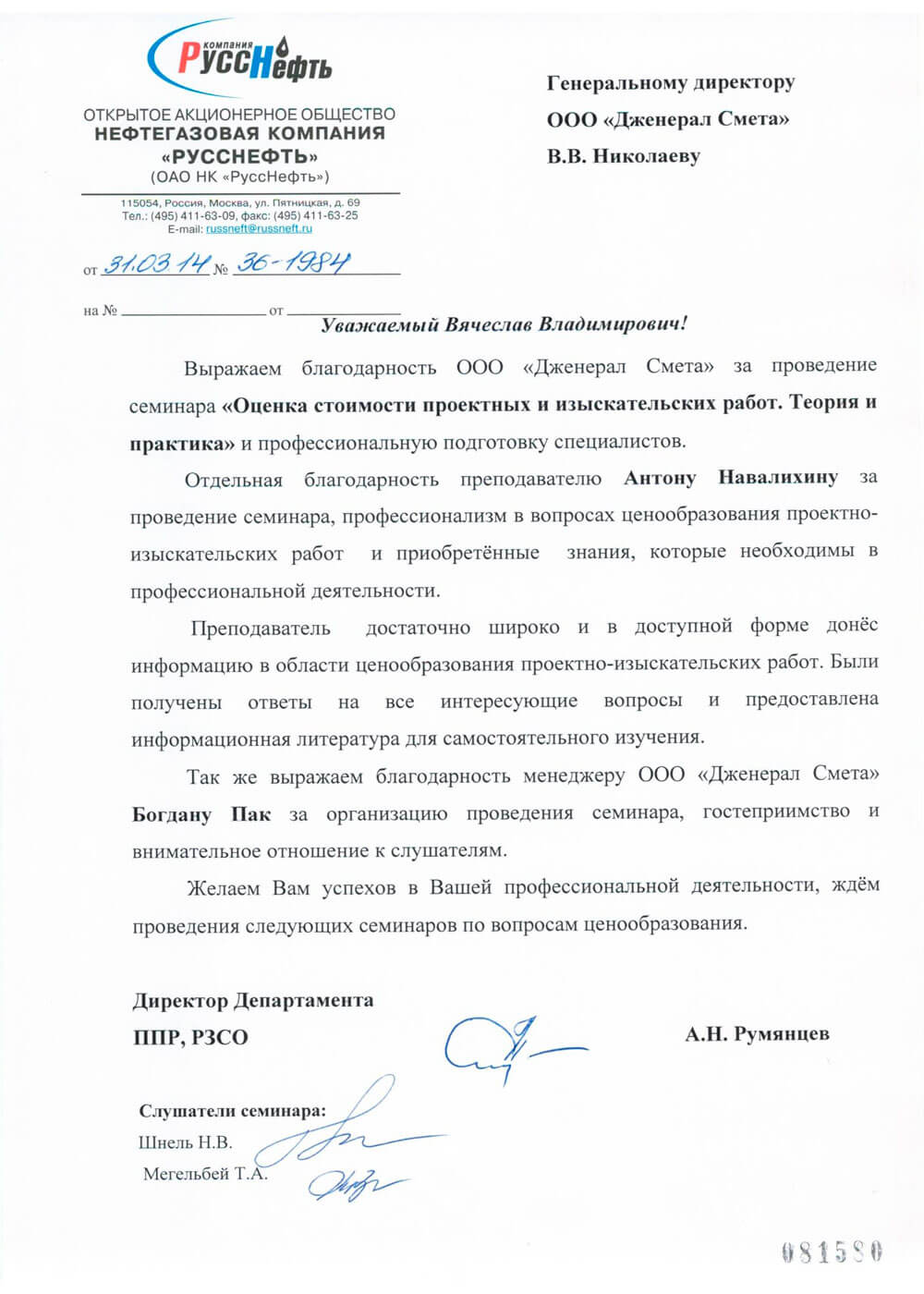

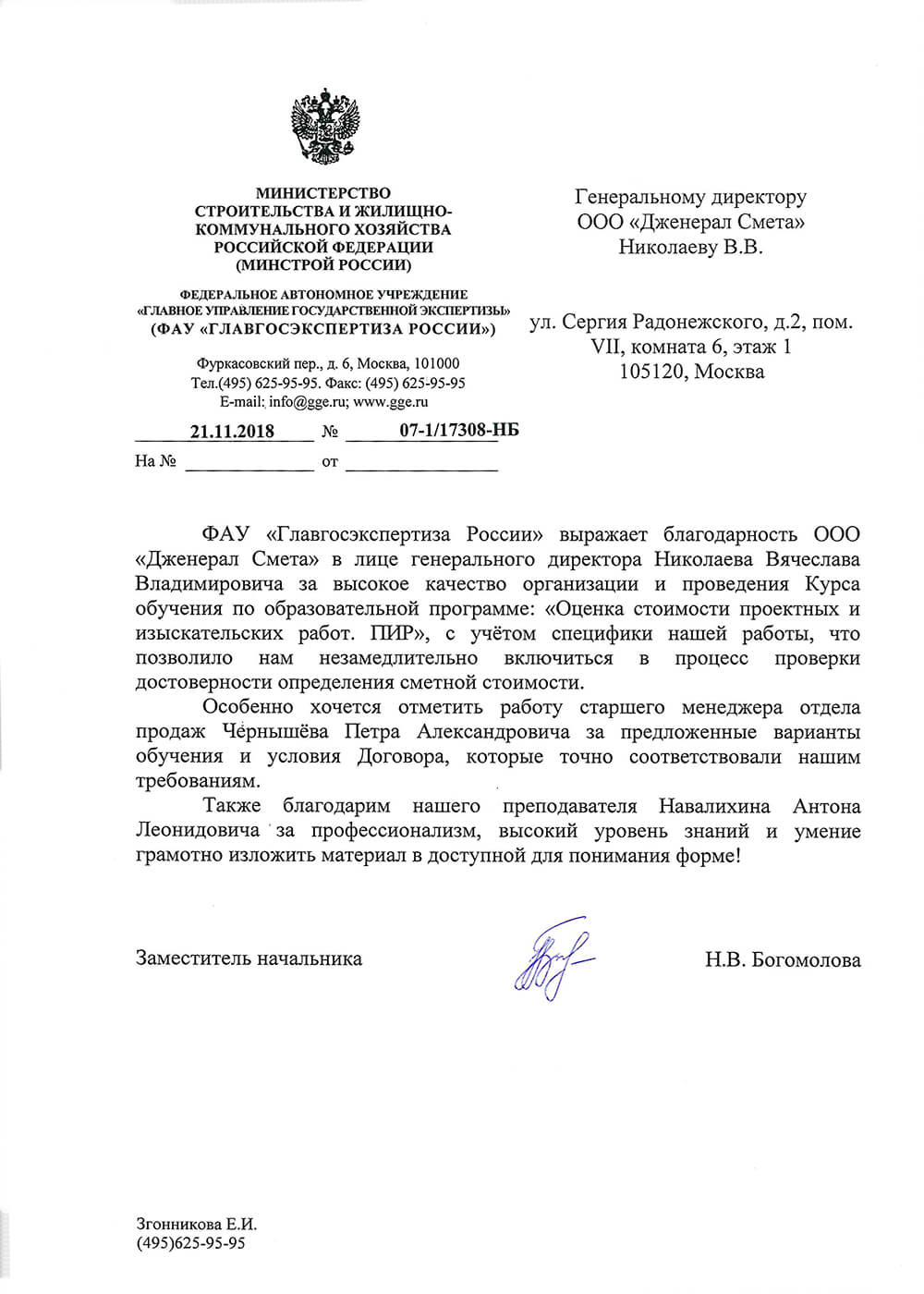

От всего коллектива сметного отдела выражаем благодарность Андрею Маслову за многократную оперативную помощь (у нас 4 ключа), за профессионализм и деликатность! Также благодарим Петра Чернышева за оперативность, оформление нескольких вариантов документации и коммуникабельную работу с нашими смежными отделами.

Владимир Александрович Л.

Добрый день! С 2018 года пользуюсь программой Смета.ру, и работаю с компанией Дженерал Смета. Я не профессиональный сметчик, а инженер-механик, поэтому проходил обучение с нуля и по большому счёту «инженерным методом» — методом тыка!

Хочу выразить благодарность моему постоянному куратору Леониду Павлову за оперативное решение моих зачастую внеурочно заданных вопросов, его доброжелательность и помощь в решении срочных проблем! А также огромное спасибо специалистам Тех поддержки! Ребята, вы красавчики! Желаю процветания компании. Успехов и главное здоровья всем сотрудникам!

24 сентября 2019

Спасибо большое компании за оказанную помощь. Техподдержка на высшем уровне, объясняют все до мельчайших подробностей. Для меня, человека который никогда не работал с этой программой, их помощь бесценна. Еще раз огромное спасибо Вашей команде. Особенно Владимиру)

9 сентября 2019

Благодарен компании за оперативную поставку программы «Smeta.RU» и Онлайн-обучение сметному делу и смете ру. Установку и демонстрацию организовали очень качественно хоть и удаленно в связи с нашим местонахождением в Великом Новгороде.

Выражаю благодарность компании Дженерал Смета за плодотворное сотрудничество: оперативное решение любых вопросов, внимательное отношение к каждому клиенту! Особая благодарность разработчику интернет-проектов компании — Владимиру Рубцову, за качественное консультирование по вопросам тех.поддержки и проявленное внимание! А также за статьи в разделе сайта «50 полезных функций «Smeta.RU», автором которых является Владимир.

Наши клиенты

Узнайте о нас больше

О компании

Оказываем полный спектр услуг для сметчиков, от покупки сметных программ, до обучения и поддержки

Учебный центр

Лицензированный учебный центр для сметчиков. Обучаем с нуля, повышаем квалификацию, выдаём дипломы

Остались вопросы

О компании

Обучение и курсы

Программы

Полезное

Поддержка

Контакты

Соц.сети

Информация, представленная на сайте, не является Публичной офертой.

Копирование запрещено.

Настоящее пользовательское соглашение (далее — Соглашение) является публичной офертой (то есть предложением заключить соглашение).

Нажимая кнопки «Получить коммерческое предложение», «Зарегистрироваться», «Отправить заявку», «Отправить сообщение», «Заказать обратный звонок» и другие кнопки для отправки данных форм, Вы считаетесь присоединившимся к нему.

При изменении законодательства, Соглашение может подвергаться изменениям.

1. Термины, применяемые в настоящем Соглашении:

1.1. Сайт – это совокупность текстов, графических элементов, дизайна, изображений, программного кода, фото- и видеоматериалов и иных результатов интеллектуальной деятельности, содержащихся в сети Интернет под доменным именем https://general-smeta.ru

1.2. Администрация Сайта – это лицо, обладающее правами администрирования Сайта.

1.3. Пользователь – это любое лицо, осуществившее вход на Сайт и принявшее условия настоящего Соглашения, независимо от факта прохождения процедур регистрации и авторизации.

2. Использование персональных данных

2.1. Принимая условия настоящего соглашения, Пользователь предоставляет Администрации Сайта согласие на обработку своих персональных данных.

2.2. Цель обработки персональных данных: выполнение Администрацией обязательств перед Пользователем в рамках настоящего Соглашения, продвижение товаров и услуг, клиентская поддержка.

2.3. Обработке подлежат следующие персональные данные:

2.3.1. Фамилия, имя, отчество Пользователя;

2.3.2. Электронный адрес Пользователя (Email);

2.3.3. Номер телефона Пользователя.

2.4. Под обработкой персональных данных подразумевается следующий перечень действий с персональными данными: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление доступа), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.5. Персональные данные получаются в связи с заключением договора, стороной которого является субъект персональных данных. Персональные данные не распространяются, а также не предоставляются третьим лицам без согласия субъекта персональных данных и используются оператором исключительно для исполнения указанного соглашения и заключения договоров с субъектом персональных данных.

2.7. Данное согласие на обработку персональных данных действует бессрочно, но может быть отозвано субъектом персональных данных на основании личного заявления, направленного по электронной почте Администрации Сайта.

2.8. Администрация Сайта обязуется использовать персональные данные Пользователя, полученные в результате использования Сайта в соответствии с требованиями законодательства о защите персональных данных, в том числе федерального закона № 152-ФЗ от 22.02.2017 «О персональных данных» в редакции, действующей на момент обработки таких персональных данных.

3. Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте, путем заполнения полей онлайн-заявки Пользователь:

- подтверждает, что указанные им персональные данные принадлежат лично ему;

- признает и подтверждает, что он внимательно и в полном объеме ознакомился с настоящим Соглашением и содержащимися в нем условиями обработки его персональных данных, указываемых им в полях онлайн заявки на сайте;

- признает и подтверждает, что все положения настоящего Соглашения и условия обработки его персональных данных ему понятны;

- выражает согласие с условиями обработки персональных данных без каких-либо оговорок и ограничений.

3.1 Пользователь подтверждает, что, принимая условия Соглашения, он действует свободно, своей волей и в своем интересе.

Источник: general-smeta.ru